美股周策略:最強季度來了,銀行股撒錢“助興"新財季了

7月初美股繼續延續漲勢,和過去大部分年份裏的7月上旬一樣,季報前的盈利上調仍然是美股上揚的主要催化劑。尤其是今天的特殊性在於:1.美股盈利受基數還有全面免疫,復工復產等因素影響,二季度屬於增長最強的季度(目前預期爲同比+64%),這將是10多年以來單季最高增長率,也是全年的頂點。

2.與此同時,貨幣政策也需要等待更多就業數據來當論據,這部分至少要在8月份公佈7月非農數據時,纔會有參考價值。因此在真正季報披露前,市場篤定盈利預跑行情(Earning Run)推動美股先行上漲就不足爲奇。《2H展望,疫情後美股上漲的核心邏輯能否延續?》20210705

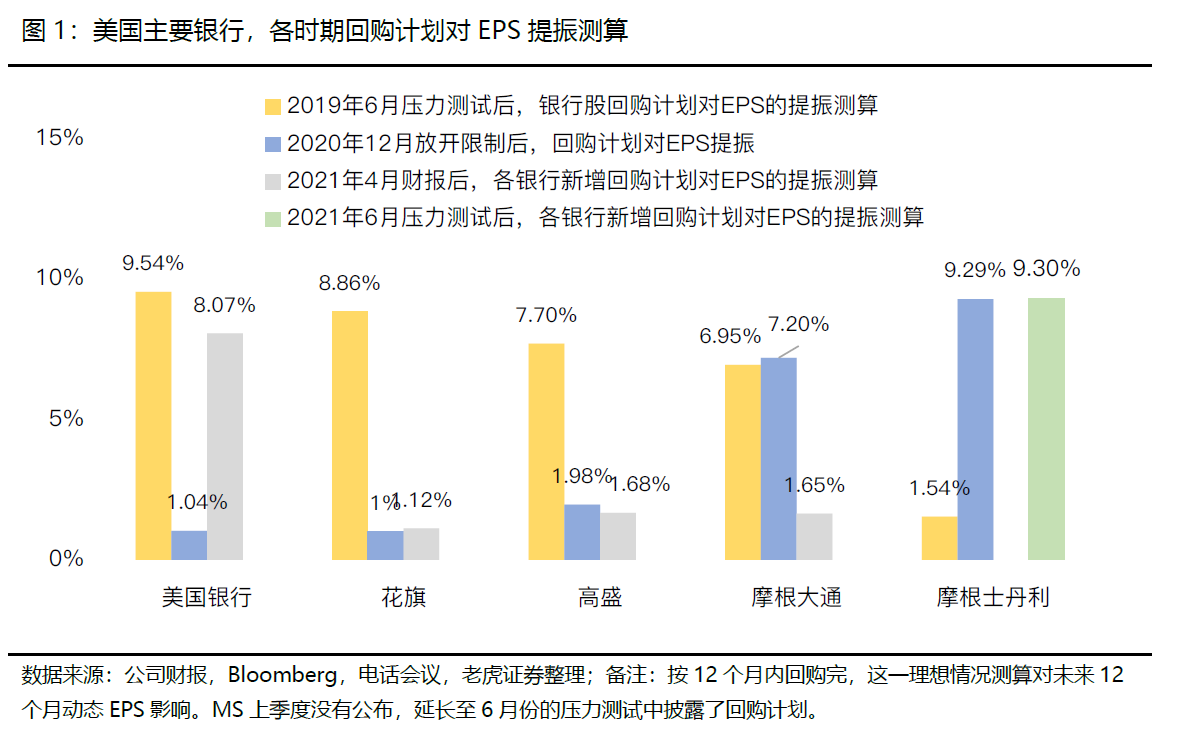

前情回顧:從6月底的回購、派息力度看,交易型銀行對投資者更加友好

財報方面,本週打頭陣的依舊是$摩根大通(JPM)$ 、$花旗(C)$ 、$高盛(GS)$ 、$摩根士丹利(MS)$ 、$美國銀行(BAC)$ 等大型銀行。年初以來,標普500指數累計上漲16%,銀行板塊累計漲幅超過20%,輕鬆跑贏大盤。

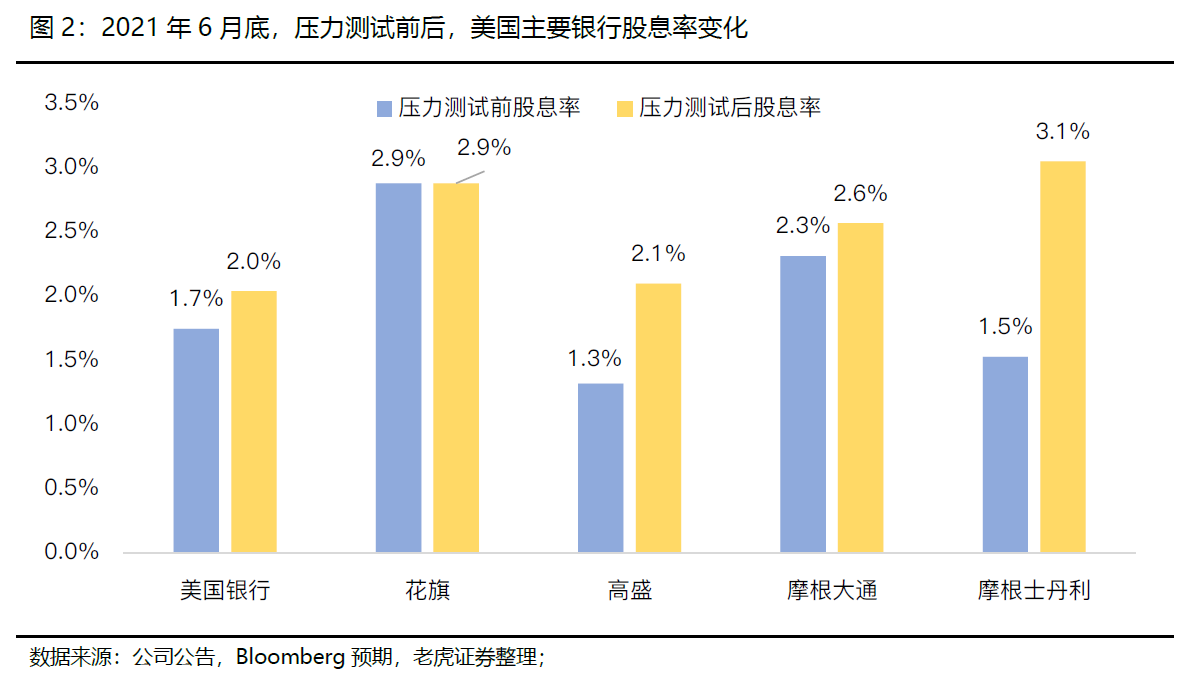

先看今年6月份銀行業壓力測試,從區域上看,大部門銀行都宣佈了提高派息,這一點美國銀行業繼續領先於歐洲銀行業;

目前可以定量觀察的在於,美國銀行業普遍提高了股息率,結合公司公開披露和市場預測,我們耳熟能詳的傳統五大行裏面,提升幅度較大主要爲$高盛(GS)$ (年股息率由1.3%提升到2.1%),和$摩根士丹利(MS)$ (由1.5%提升到到3.1%)這樣的交易型銀銀行。

在宏觀經濟前景改善和信貸市場狀況穩定的雙重推動下,市場預計二季度將釋放更多的貸款損失準備金,短期內繼續提振淨利潤。銀行股通常在季報披露後波動雖然不大,但長期確實有一些差異表現。

核心傳統銀行業務方面,Q2貸款需求依然疲弱,特別是C&I(商業和工業)貸款面臨持續挑戰,但部分被汽車和信用卡貸款增長所抵消。隨着寬鬆貨幣政策退坡、加息預期升溫,本季度往後,淨息差呈現溫和的改善,淨息差擴大將會提升消費類銀行整體盈利能力。

二季度,投行和交易收入依然維持在相對高水平,近期長期國債收益率回落會提振以市場爲導向銀行的交易收入,如高盛。但後半季度隨着SPAC退潮、市場交易情緒降溫,投行和交易收入較一季度小幅回落,下半年恢復到正常水平。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[强]

[思考] [思考]

[强]

[强]

[微笑]

[微笑] [微笑]

[思考] [思考]

[强]

[思考] [思考]