半導體補漲方向!

封測

市場可能低估了封測環節的高景氣度和疫情的持續影響。

半導體景氣週期有着“設備先行、製造接力、材料缺貨”的傳導規律。在本輪行情中,以北方華創爲代表的國產設備已經啓動,北方華創股價翻倍。而封測作爲“製造接力”的下游環節尚無明顯表現。

基本面上,封測訂單能見度已至年底,業績有超預期的可能。

封測作爲資本密集型的重資產行業,稼動率是企業盈利的關鍵。由於5G手機和網通基礎建設、服務器和數據中心、遠距辦公和教學應用的筆電和個人計算機、加上車用芯片緊缺,帶動高階和成熟芯片需求強勁,間接使得後段封測廠訂單爆量、產能稼動率滿載。

目前封測產能嚴重吃緊,封測新單和急單上漲幅度約20%-30%,訂單能見度已延展至年底。在接近100%稼動率的推動下,封測股業績易超預期。

封測產能角度,強調關注Delta病毒衝擊下馬來西亞“無限期”延長封鎖的影響。

馬來西亞,歷來有着“半導體重鎮”之稱,是世界前七大半導體產品出口地之一,半導體封測業發達。

根據PCB資訊數據,約有50餘家跨國半導體企業在馬來西亞設廠,包括intel、AMD、恩智浦、英飛凌、瑞薩和意法半導體等全球半導體巨頭。

6月27日,馬來西亞總理穆希丁宣佈,該國當前針對新冠肺炎疫情的防控措施將在28日到期後延續。

穆希丁表示,馬來西亞目前單日新增病例仍長期高於4000例,只有在這一數字持續低於4000例、重症監護病房牀位較爲充裕、10%人口完成疫苗接種後,纔會從當前實施的“國家復甦計劃”第一階段轉向第二階段。在第一階段,馬來西亞實施全面行動管制,限制大部分社會經濟活動,嚴禁社交活動。

6月28日數據,過去一週,馬來西亞共新增37640例病例,平均一天新增病例達7377例。變異病毒可能是導致該國病例增加的原因之一,目前Delta病毒是該國發現的最主要的變異病毒。

Delta變種去年10月首先在印度出現,現已在至少92個國家/地區蔓延,是迄今傳播最快的新冠病毒毒株。馬來西亞恐須更長時間纔能有效應對。

馬來封鎖持續,預計將對全球半導體封測產能造成一定影響,供需矛盾難解。

展望未來,後摩爾時代先進封裝具有潛在顛覆性,或重塑產業價值。

系統級封裝(SiP)帶來研發週期短、節省空間的優勢。相比SoC,SiP系統集成度高,但研發週期反而短。SiP技術能減少芯片的重複封裝,降低佈局與排線難度,縮短研發週期。同時採用芯片堆疊的3D SiP封裝,能降低PCB板的使用量,節省內部空間。

Chiplet(小芯片/芯片粒/裸芯片)有設計彈性、成本節省、加速上市的優勢。“裝置(Device)之道”在於又好又便宜,Chiplet將大尺寸的多核心的設計,分散到較小的小芯片,更能滿足現今高效能運算處理器的需求;而彈性的設計方式不僅提升靈活性,也能有更好的良率及節省成本優勢,並減少芯片設計時程,加速芯片Time to market(上市)的時間。

未來封裝技術的進步將成爲芯片性能推升的重要途徑,成爲提升電子系統級性能的關鍵環節。或許“芯片成品製造”才能夠更恰當地表達未來“封裝”的含義,反映出集成電路最後一道製造流程的技術含量和內涵。

根據Yole數據,全球封裝年收入的年複合增速爲4%,但是先進封裝市場的年複合增速達到了7%,預計2025年全球先進封裝的佔比將達到49.4%,規模可達430億美元。2018到2020年三年中,我國先進封裝佔封測業比重分別爲35%、37%和40%左右,預計到2022年後先進封裝的產品佔比將超過45%。

以長電科技爲例,公司在收購星科金朋後進一步發展了SiP、晶圓級和2.5D/3D等先進封裝技術,並實現大規模量產。2020年長電科技的先進封裝的產量和銷量分別爲368億隻和372億隻,遠超傳統封裝的產量和銷量。產業升級潛力值得持續關注。

綜上,看好封測領域的投資機會,建議關注:

1)封測廠商:長電科技、通富微電、華天科技、晶方科技、深科技、利揚芯片等;

2)封測設備廠商:華峯測控、長川科技、賽騰股份、光力科技等。

參考研報:

《方正證券-半導體行業:如何看待封測領域的投資機會?》

《天風證券-半導體行業:後摩爾時代,看好特色工藝、先進封裝、第三代半導體》

工業硅

合盛硅業在經歷被美納入黑名單後,僅用1天調整即轉爲三連陽創新高。這是非常超預期的。我們來回顧下6月8日對工業硅板塊的分析,加深對這一板塊的理解。

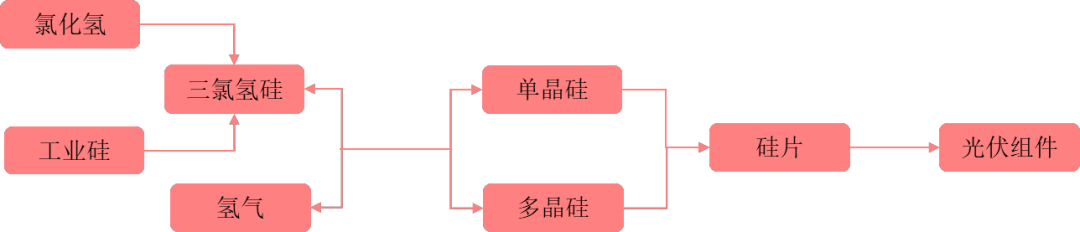

工業硅即金屬硅,是純度98%以上的單質硅。由硅礦石經還原冶煉得來,是各類含硅產品的原料。具體來說,工業硅大致有有機硅、光伏硅料、硅鋁合金三大下游,需求佔比大致爲4:3:3。

工業硅的投資機會來自於碳中和下供給的壓縮和需求的加速。

供給角度,碳中和的明確時限壓力下,高能耗高二氧化碳排放的工業硅,是難被地方政府喜歡的。

工業硅生產過程類似於電解鋁,其能耗極高,生產單噸工業硅耗電達到12500度,摺合二氧化碳排放11噸左右,是化工品中碳排放壓力較大的品種。

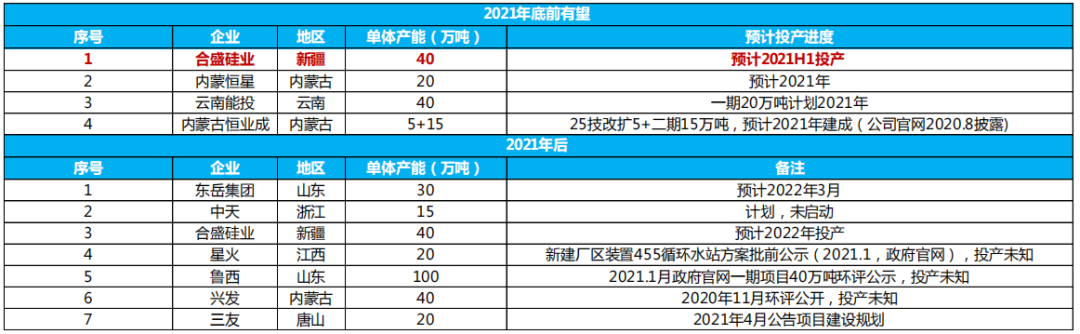

早在2017年,主要生產省份新疆、雲南就相繼出臺了對工業硅企業的政策限制,集中在限制新增產能和清退低效電爐。19年來行業內企業幾乎已拿不到新建工業硅產能指標。展望未來,產業政策只會愈發嚴格,不單行業難以新增產能,劣後產能也將面臨更大清退壓力。行業內總產能不增反減是可能的。

以雲南爲例,根據硅業分會,當地政府關注工業硅企業脫硫環保裝置的安裝,或強制關閉不達標裝置。根據雲南工信部2017年數據,1萬噸產量規模以下的硅廠產量合計佔比約佔雲南58.8萬噸產量的 36%。根據產業鏈調研,大部分雲南小裝置都未配備脫硫裝置,而一臺脫硫設備一年運行費用高達2700萬元。因此若雲南政策執行力度大,產業或加速出清。

需求角度,光伏和有機硅的拉動很明顯。

光伏方面,在技術升級和政策支持之下,全球光伏新增裝機容量持續增長,向上帶動多晶硅、工業硅需求。

有機硅方面,2021年迎來新一輪擴產潮。21年下半年開始行業將迎來有機硅擴產高峯期,到23年爲止有機硅年均擴產規模超50萬噸,對上游工業硅的需求也將大幅增長。

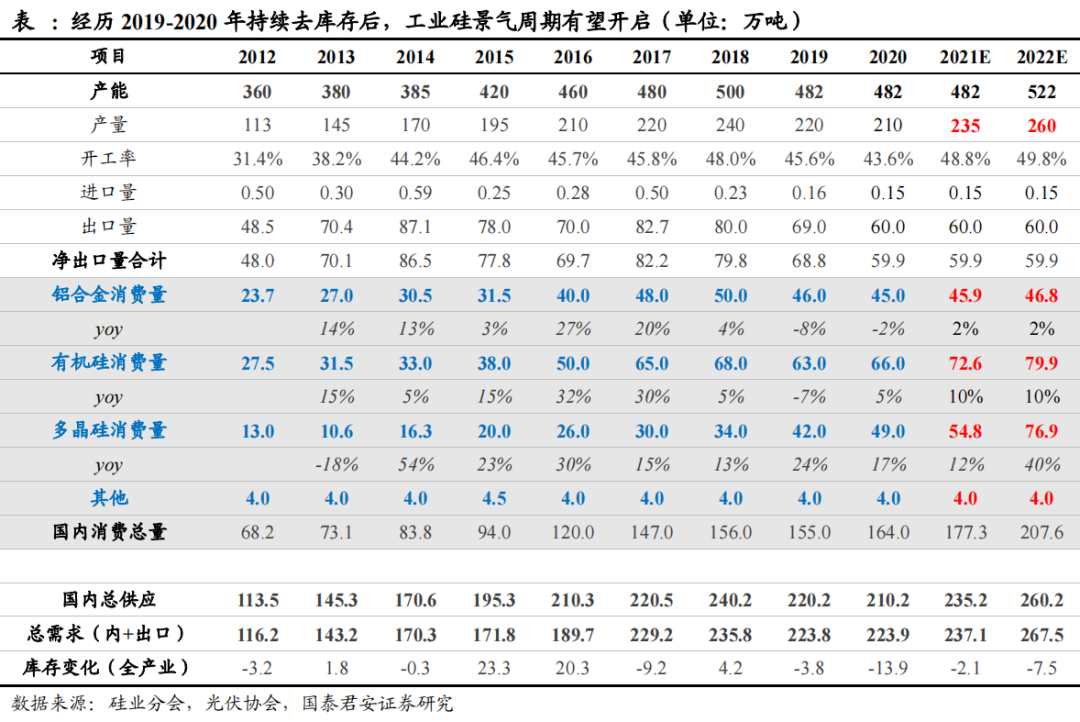

根據國泰君安綜合測算,2021、2022年,工業硅總需求量分別爲235.2萬噸和260.2萬噸,持續大於總供應,供需缺口持續放大。

綜上,行業產能大概率有減無增,需求持續旺盛,產業集中度提升,工業硅產業的投資機會值得持續關注。

部分相關標的:

合盛硅業,有機硅龍頭,工業硅產能約73萬噸,完全自給且部分外銷;

新安股份,佈局10萬噸工業硅項目,另有草甘膦景氣持續向好。

參考研報:

《中信建投-工業硅,政策嚴控新增,需求旺盛增長,長期穩步上行》

《國泰君安-工業硅景氣或超預期,龍頭有望量價齊升》

-- END --

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Jade78·2021-07-03Interesting article. writer seems to have deep knowledge of the semiconductor businessLikeReport