金融模型表明WISH被嚴重低估 保守估計至少46美元

就在昨天美股全線收漲的大環境下,$ContextLogic Inc.(WISH)$ “暴跌”了近7個百分點。一部分投機者失望地割肉離場,而堅定的信仰者則認爲,這是該股連續漲了四周後的健康回調。昨天,一篇由Monplanet Capital Management 發表於Seeking Alpha的文章,在海外 WISH 投資者中被大量轉載。該文的作者使用 DCF (現金流量貼現法) ,專業的金融模型,發現 WISH 當前的股價被嚴重低估。除此之外,作者保守估計,WISH 的股價至少價值46美元。紅胖子Aaron第一時間整理翻譯了該文,爲 WISH 戰友們穩定軍心。該文的圖片,數據均有資料來源,因此譯者沒有二次求證其真實性,讀者做投資決策時請謹慎參考。

全文翻譯如下:

概要

- WISH 是一個全球電子商務網站,每月連接近 1 億活躍用戶和近 550,000 家商戶

- WISH 比 eBay 或 MercadoLibre 更關注客戶的體驗

- 我獲得了 8600 萬至 5.64 億美元的營業現金流(CFO)和 6800 萬至 5.32 億美元的自由現金流;請注意,其他分析師預計 2022 年的自由現金流爲正

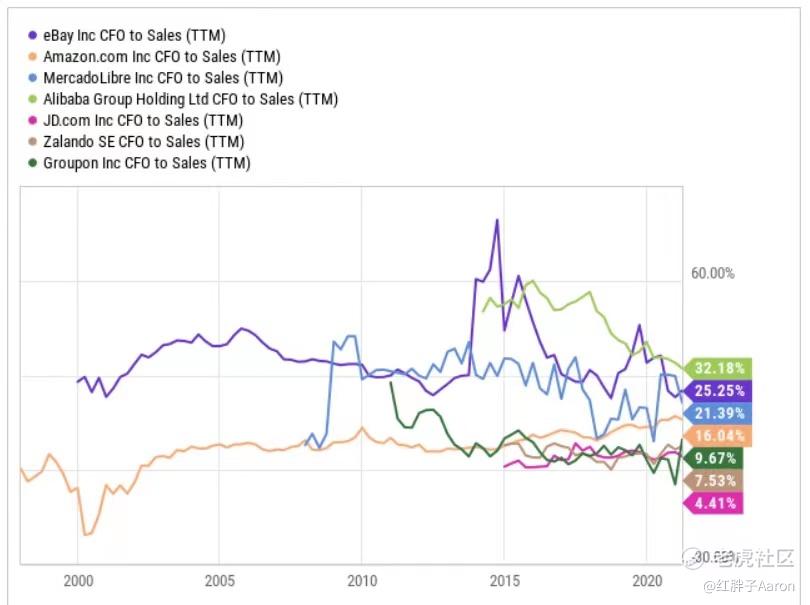

- 競爭對手的 CFO/銷售額爲 4%-32%。我決定從 2021 年到 2025 年使用 3%-10% 的比例

- 假設總流動性爲 18 億美元,我得到的股票估值爲 86.6 億美元,這意味着WISH的股價應爲 46 美元

ContextLogic(納斯達克股票代碼:WISH)手頭有大量現金,該公司正在進行大規模的營銷和用戶體驗方面投資。考慮到這些事實,WISH 很可能在未來五年內實現可觀的銷售增長和正的自由現金流。非常保守假設的貼現現金流模型揭示了股價的巨大上漲潛力。請注意,我沒有使用高於其他金融分析師的預期。

WISH:願消費者有美好的體驗

WISH 是一個全球電子商務網站,每月連接近 1 億活躍用戶和近 550,000 家商戶。由於在用戶體驗、營銷和大數據方面的投資,該公司似乎非常成功。

"我們力求通過讓 WISH 平臺對全球所有用戶和商家都能負擔得起、開放和訪問來實現電子商務的平民化。我們通過對產品、技術和大數據的不懈關注來做到這一點。"(來源:10-K)

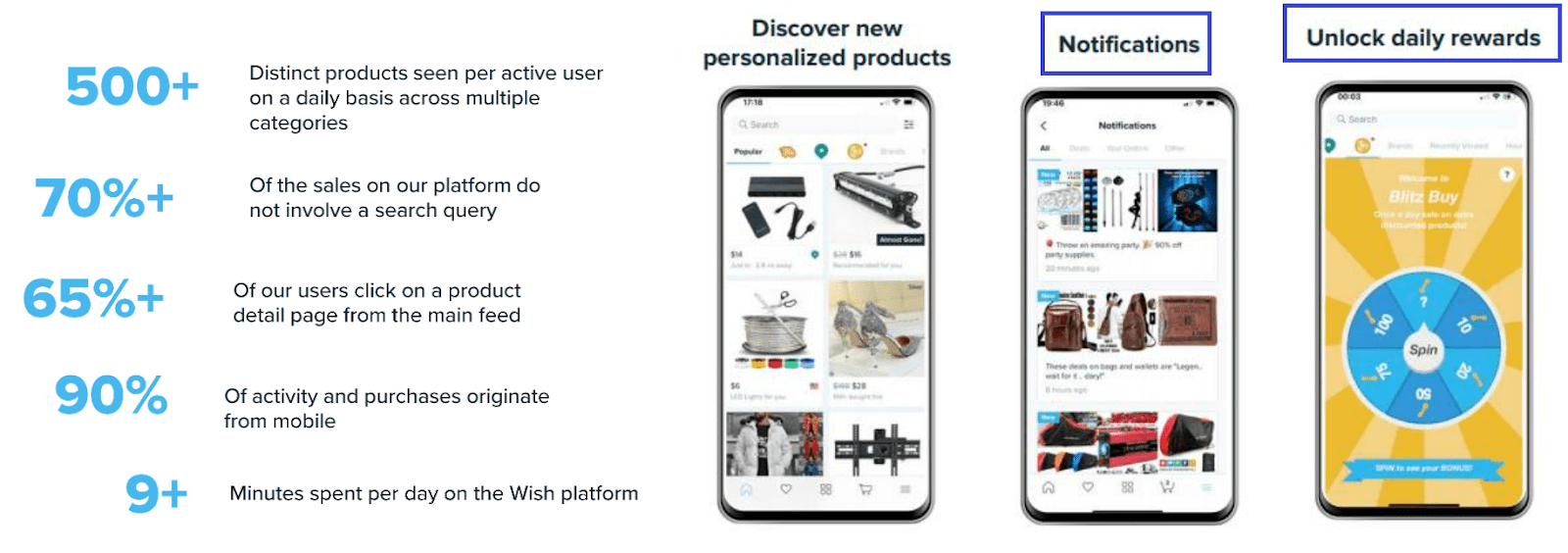

投資者需要考慮 WISH 報告的一項非常相關的特徵,用戶在平臺上停留了很長時間。根據最近的介紹,買家每天在網站上停留的時間超過 9 分鐘。

在我看來,WISH 做得非常好,因爲$亞馬遜(AMZN)$ 和 $eBay(EBAY)$ 報告的平均訪問時間爲 6 分鐘。

我研究了WISH 的網站,以瞭解正在發生的事情以及 該公司與其競爭對手之間的區別。有趣的是,WISH 在網站上宣佈了一種非常創新的購物方式。 它似乎比 eBay 或 $MercadoLibre(MELI)$ 更關注客戶的體驗。

該應用程序和用戶登錄方式與 Instagram 或 $Facebook(FB)$ 等社交媒體非常相似。用戶在應用程序上看到產品時會購買產品。他們似乎沒有在搜索特定的產品。由於其大數據和人工智能算法,該公司提供了用戶想要的東西。

大量現金和大量營銷費用

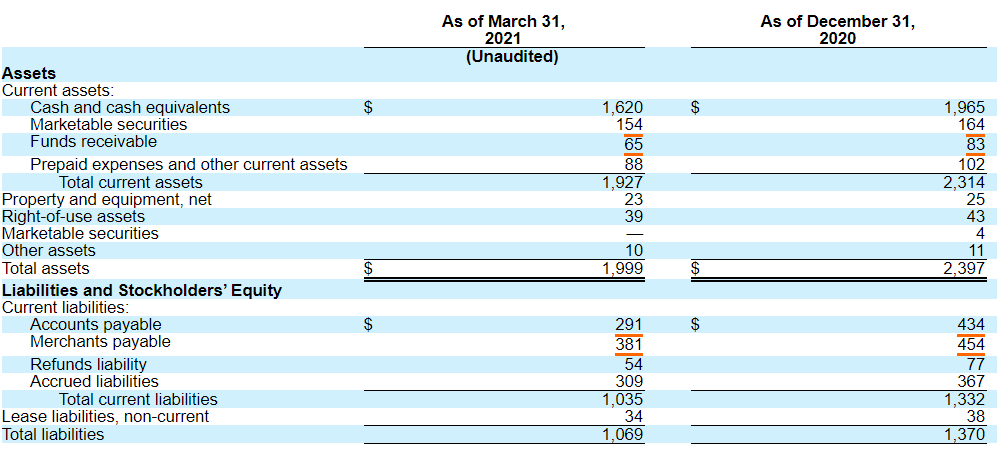

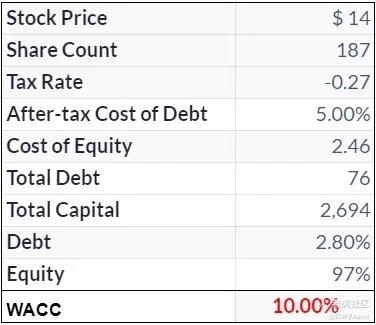

WISH 準確地報告了我希望在不斷增長的業務中看到的內容。公司報告有大量現金,無重大負債。 2021 年 3 月 31 日,現金爲 18 億美元,包括現金和現金等價物、有價證券和應收資金。資產負債率爲 1.86 倍,所以我不會擔心公司在不久的將來的財務義務。

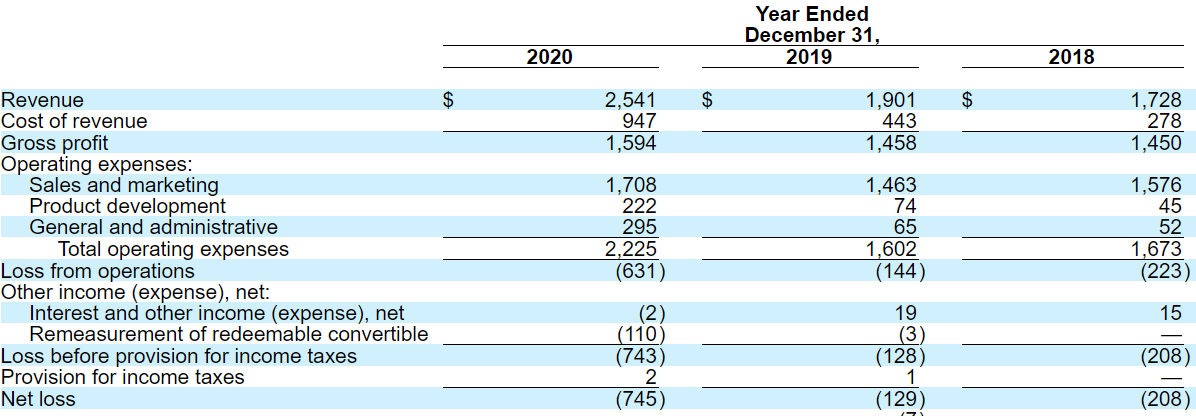

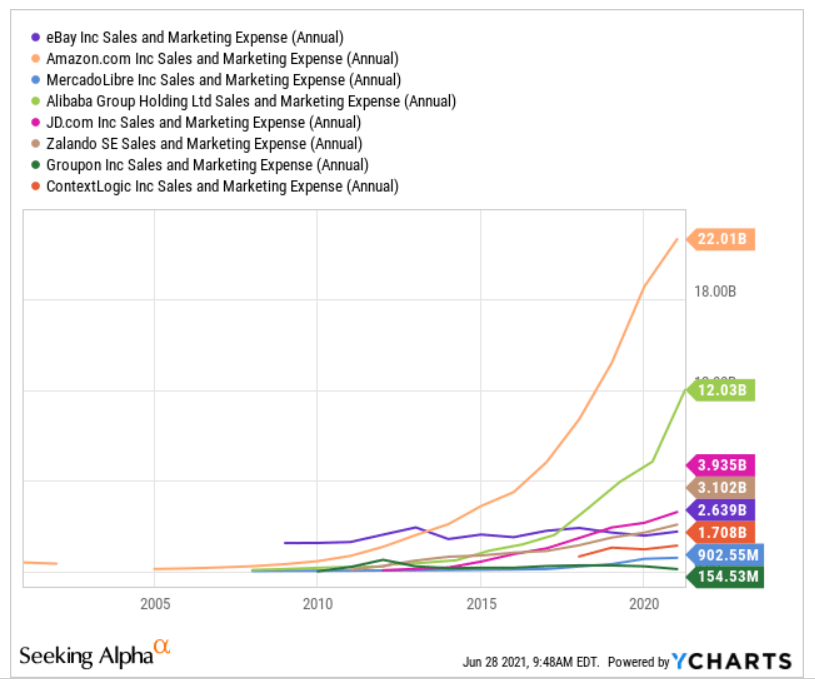

我想在不斷增長的業務中找到的第二個特點是對營銷的重大投資。,WISH讓我看到了這點。 2020 年,銷售和營銷花費了 17 億美元,這是一筆鉅款。

WISH的銷售和營銷支出與 eBay、亞馬遜和 MercadoLibre報告的支出相差不遠。在我看來,如果公司繼續在銷售和營銷中使用這筆錢,該網站很快就會像市場上的主要競爭對手一樣出名。隨着更多訪客,我預計 WISH會報告更多的銷售增長,從而增加估值。

保守的銷售增長和營業現金流與銷售比(CFO/Sales)

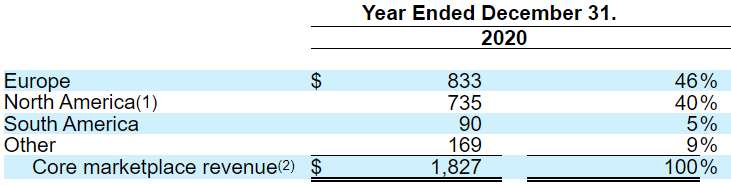

WISH主要在歐洲和北美開展業務。 2020年,公司 85%以上的銷售額來自世界的這兩個地區。

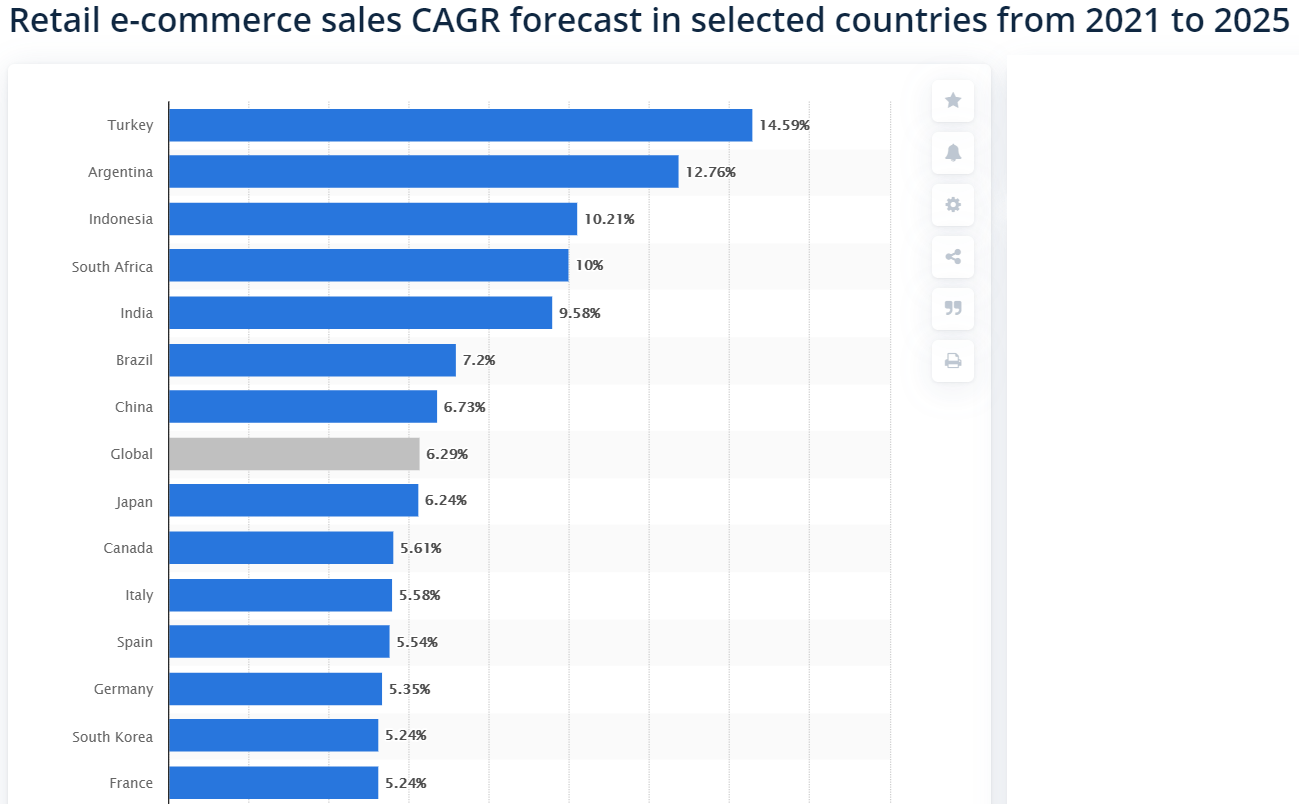

我看了看2021年到2025年零售電商銷售增長的預期,歐美大部分市場的銷售增長在4%到6%之間。

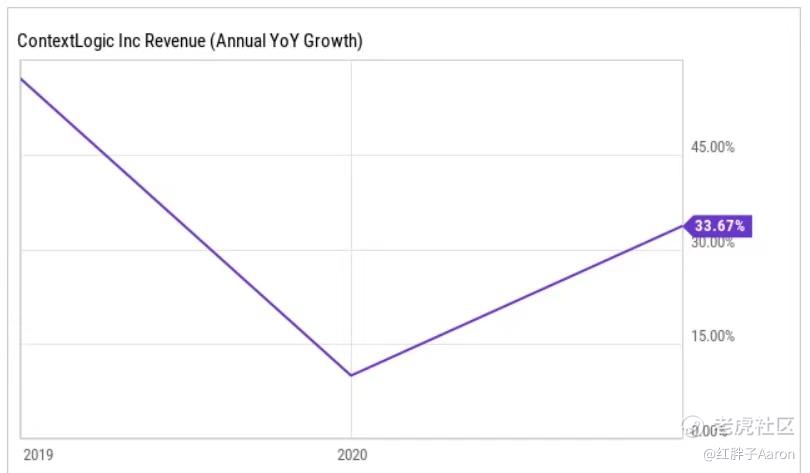

WISH似乎比市場增長得更快。 2020年和 2019年的銷售額同比增長了 33%。分析師預計 WISH 銷售額將分別增長2021年的 25%和 2022年的 18%。在我的分析中該假設更加謹慎,因此我使用了 2021年至 2025年 12%-23%的同比銷售額增長。

關於公司的 CFO/Sales 假設,WISH並未提供正比率。但是,在未來,我預計公司將能夠提供積極的 CFO。競爭對手的 CFO/Sales爲 4%-32%,所以我相信未來公司的比例會與此接近。同樣的,爲了使我的假設更加保守,所以我決定用 2021年到 2025年 3%-10%的比率。

根據這些假設,我獲得了 8600萬至 5.64億美元的 營業現金流和 6800萬至 5.32億美元的自由現金流。請注意,其他分析師預計 2022年和 2023年的自由現金流爲正。我並不比大多數金融分析師更樂觀。

爲了計算 WACC(加權平均資金成本),我考慮到 WISH在 2020年進行了 IPO。那裏的一些網站顯示 0.6倍的 beta,我不想使用。我認爲使用公司的beta是不公平的。我們沒有獲得足夠的交易信息來獲得代表公司利益的 beta。考慮到這一點,我回顧了競爭對手的 WACC,接近 5%-18%,並使用了 10%的 WACC。我再次指出,我的假設非常保守。

有了所有這些數字和 10%的 WACC,從 2021年到 2025年,我獲得了 10.39億美元的自由現金流。我也用了4%的永續增長模型,這也是相當謹慎的。 FCF爲 5.54億美元的最終價值爲 57.34億美元。假設總流動性爲 18億美元,我得到的股票估值爲 86.6億美元,這意味着WISH的股價應爲 46美元。

主要風險

我認爲 WISH會有和亞馬遜或 eBay等其他競爭對手一樣或者類似的 CFO/Sales比。但是,請注意,該公司於 2010年開始運營。管理層沒有競爭對手積累的那麼多專業知識。如果我的假設不正確,WISH獲得的銷售額和盈利能力可能會低於預期。

“我們於 2010年開始商業運營,以我們目前的規模創造收入的歷史有限。由於我們目前的經營歷史相對較短,因此可用於評估我們的業務和未來前景的財務數據有限。對我們的業務和前景的任何評估都必須考慮到我們有限的經營歷史,這可能並不代表未來的業績。由於我們有限的經營歷史,我們面臨更多的風險、不確定性、費用和困難,包括本節中討論的風險和不確定性。”(來源:10-K)

值得注意的是,如果消費者偏好發生變化,WISH可能會銷售更少的產品,這將導致銷售額下降。 WISH提供以下解釋:

“不斷變化的消費者偏好已經影響並將繼續影響電子商務行業。我們必須領先於新興的消費者偏好,並預測對現有和潛在用戶有吸引力的產品趨勢。我們的用戶選擇購買產品的部分原因是我們提供有吸引力的價格,如果我們無法與其他網站和平臺或實體店提供的價格相匹配,他們可能會選擇在其他地方購物。如果我們的用戶不覺得我們的平臺有趣,並且沒有以有吸引力的價格在我們的平臺上展示他們想要的產品,他們可能會對我們失去興趣,進而可能對我們的業務、財務狀況和經營業績產生重大不利影響。”(來源:10-K)

該公司的許多合作伙伴都位於中國。同時,許多客戶位於美國。如果兩國之間的緊張局勢加劇,該公司的利潤率可能會下降。因此,我認爲公司的估值可能會下降。

“美國和中國之間或其他國家之間的經濟緊張局勢可能會加劇,美國、中國或其他國家未來可能會採取嚴厲措施來影響我們的業務。由於政府行爲、關係和反應的動態性質,最近徵收和提議的關稅的影響是不確定的。我們無法預測美國與中國或其他國家之間的關稅或貿易關係最終可能會採取什麼行動,哪些產品可能會受到此類行動的影響,或者其他國家可能會採取哪些行動進行報復。爲適應或遵守任何此類變化而對我們的業務戰略或運營進行的任何更改都將是耗時且昂貴的,而我們的某些競爭對手可能更適合承受或應對這些變化。”(來源:10-K)

總結

憑藉手頭的大量現金以及在營銷和用戶體驗方面的大量投資,WISH很可能會實現銷售增長和正的自由現金流。具有保守假設的保守貼現現金流模型顯示股價存在上行潛力。有了其他假設,其他投資者可能會得到不同的結果。但是,我不希望他們聲稱該公司以目前的股價計算是昂貴的。

文獻:

10 K: https://www.sec.gov/ix?doc=/Archives/edgar/data/1822250/000156459021015544/wish-10k_20201231.htm#CONSOLIDATED_STATEMENTS_OPERATIONS_COMPR

10 Q: https://www.sec.gov/ix?doc=/Archives/edgar/data/1822250/000156459021027024/wish-10q_20210331.htm

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

只能说屁股决定脑袋