半導體集體漲停!國產替代的巨浪下還有哪些機會?

今日半導體整個板塊大漲8.57%,有20個公司漲幅超過10%,產業鏈上游的IC設計、材料設備,以及中游的晶圓製造都大幅上漲,整體表現得非常強勢。

今天受到利好的消息刺激,彭博社傳國家高層將牽頭第三代芯片的開發,以及該技術的一系列金融和政策支持,目的是在晶圓製造環節實現真正的自主能力。雖然是有利好刺激,但追本溯源,其核心本質還是行業景氣度持續上升+國產替代開始真正落地,所以我們說今年將是半導體(尤其是上游材料設備)國產替代的元年。

A股半導體整個行業已經走出明確的向上趨勢,但結構上還是有顯著的強弱之分,主要集中在幾個核心細分領域,並且市場一直在尋找α的最優解。

接下來我們就來梳理一下半導體行業裏都有哪些投資機會,以及它們的投資邏輯都是怎樣的。

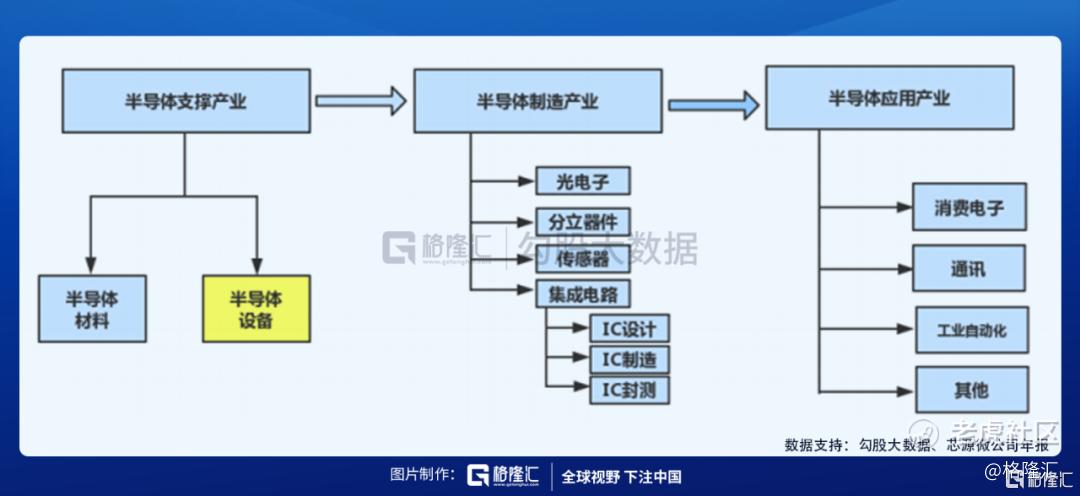

我們先把芯片分爲幾個部分,一是IC設計環節,二是製造環節(包括材料&設備、晶圓代工廠),這也是實現國產替代的核心領域,三是封裝測試。

其中基本面更優的是IC設計、製造(包括材料&設備、晶圓代工),接下來我們就來一一說明一下這些方向的內容。

1、設計:這部分的公司比較多,主要看下游景氣度

手機智能化帶動了手機SoC、基帶、通訊、顯示驅動等芯片等需求成長,手機鏈上的IC芯片設計公司是過去10年最大的贏家,如高通、聯發科等。我們再看近期美股漲得更好的英偉達,核心是英偉達的下游主要是以汽車爲主,尤其是新能源需求大增對英偉達的極好的促進作用。

而我們在找國內更優質的IC設計公司的時候,核心是看這個公司下游的客戶是不是處在非常高景氣度的賽道。比如射頻天線的卓勝微、FPGA的紫光國微、功率半導體的斯達半導、IoT物聯網的樂鑫科技、安卓TWS的恆玄科技、智能應用處理器SOC的全志科技等,其共性都是下游需求非常旺盛。

除了看下游需求外,另一個是要重點關注這個公司是否能拿到足夠多的晶圓代工產能,短期內是對於利潤會有影響,但長遠來看,這是對公司市場份額的影響。

2、製造

除了行業景氣度之外,製造環節最大的邏輯就是國產替代,但這並不意味着所有產品將有國內企業全部替代。由於半導體整個製造環節和流程非常複雜,幾乎不可能由單一某個企業或者國家完成。

中國半導體未來將從全部外循環,轉向外循環+內循環的雙循環架構,基於半導體是全球化深度分工的現實,外循環也就是團結非美系設備商依舊是重點和現實的選擇。我們所說的國產化更準確來說是“去美化”。

製造環節是我們比較弱的部分,在國家內循環的戰略中是決定底線的基礎因素。未來中國半導體的重點將集中轉向到短板上,也就是集成電路,具體包括設備、材料、EDA/IP、製造等環節。美國兩張王牌是設備和軟件,微軟、應用材料、KLAC、Cadence等巨頭把持着最底層的核心技術,中國在半導體上的戰略是去A化,並不是全部國產化。

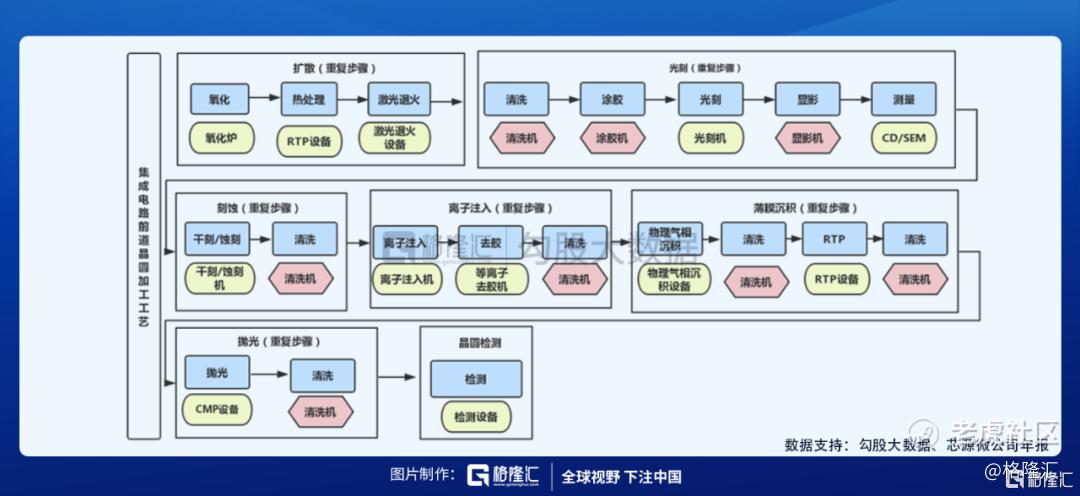

(1)設備:主要看中游晶圓資本開支情況,同樣疊加過程替代邏輯。

晶圓加工的工藝非常複雜,其流程包括包括光刻、刻蝕、沉積、離子注入、清洗、氧化、檢測等多個環節,每一個環節都需要相應的設備,拆分下來就是一個非常複雜的工程。

各大晶圓廠紛紛加大資本開支,進入大規模的擴產階段。一般來說,正常情況下半導體晶圓廠擴產週期在1-2年,這也意味着當前缺芯的狀況至少將維持到2022年纔會出現明顯的緩解。在當前這個階段,由於晶圓廠的資本開支大幅增加,這時候上游設備會對此最爲敏感。

國產設備經過多年的積累,近幾年也通過跟中游製造廠商的磨合,技術上有了進步和積累,能力邊界大幅提升,開始逐漸把產品往深度和廣度來拓展,客戶的滲透率也在大幅提升。2021年對於產業鏈上游設備都會是明顯的投資機會。

國內的設備公司包括但不限於北方華創、中微公司、芯源微、至純科技、華峯測控、長川科技等;

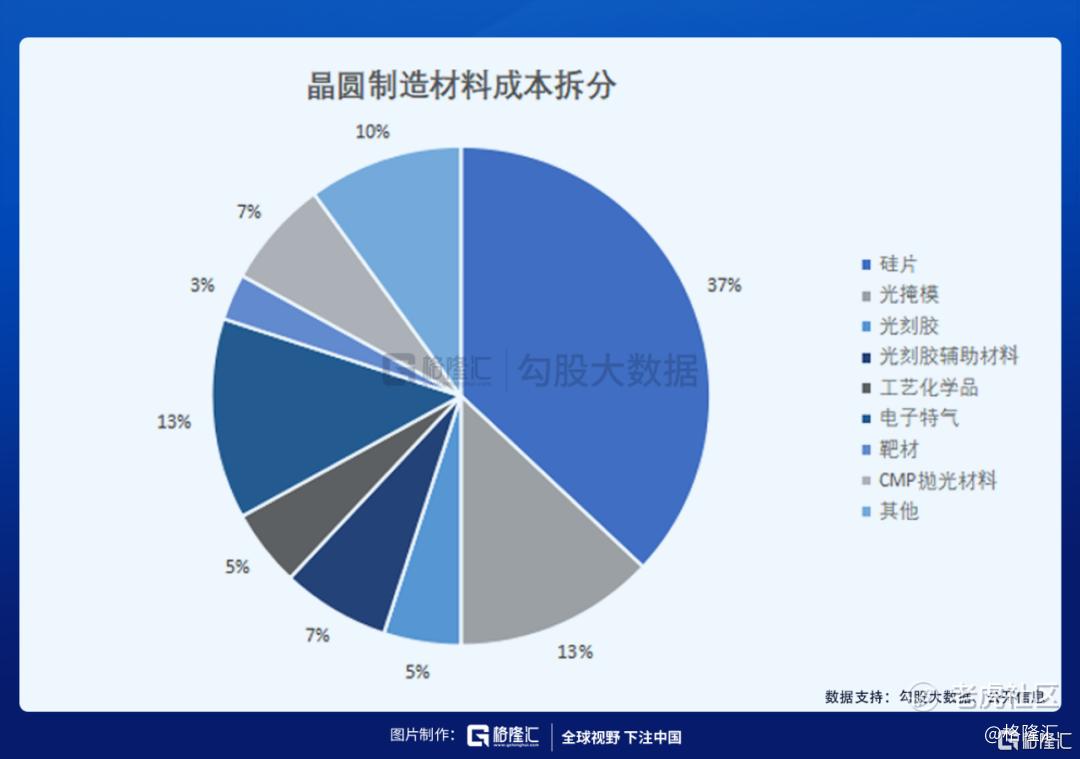

(2)材料:主要看產能擴張的情況,以及疊加國產替代。

材料環節跟設備環節類似,也是在光刻、刻蝕、沉積、離子注入、清洗、氧化、檢測等需要使用非常多的材料,具體如下:

同樣材料環節也受益於國產替代,這一點上跟設備是一致的,核心也是去美化,打造自己在材料端的核心競爭力。但其另一個邏輯並不是資本開支,而是產能的釋放。

在半導體的週期中,現階段是資本開支持續擴大的一年,明年是產能放量的一年。從這個角度看,與資本開支關聯度強的是設備,與產能放量關聯度強的是材料。因此,從產業週期的角度看,預計今年上游的投資機會中,設備將優於材料。

國內的材料公司包括但不限於安集科技、鼎龍股份、彤程新材、晶瑞股份;

(3)晶圓代工:主要看量和價的邊際變化量。

由於先進製程的能力(10nm以下)被美國壓制,短期內都突破的辦法,創新能力極度受限。因此我們當前更應該聚焦在10nm以上比較成熟製程工藝的部分,這部分更適合從週期的角度去看,也就是說在市場景氣週期向上走的時候,誰能在產能和價格上具備更強的優勢,其股價漲幅就會更大。

市場在選擇於個股公司的時候要對α會看得更重,半導體在這一塊體現得非常明顯。如雖然行業景氣度持續向上,但今年上半年持續創新高的半導體主要是士蘭微,它的邏輯也非常清晰——量價齊升,短期內形成非常好的正向循環,今年Q1的業績環比持續上升也印證這個邏輯。

再來對比一下國內兩大晶圓龍頭,中芯國際和華虹半導體,這兩大晶圓代工企業在週期的邏輯下(量和價),會顯得比士蘭微稍微弱一點。

3、封裝測試

在這一輪半導體的行情中,其主要的邏輯是週期,跟晶圓代工或者IDM廠商類似——量價齊升。尤其是近幾個月由於東南亞疫情加劇,尤其是馬來西亞是半導體封測的重鎮,全球多個半導體企業的封測都在馬來西亞,如AMD、恩智浦、ASE、英飛凌、意法半導體、英特爾等,這對於全球的封測都會產生影響。因此主要尋找量價其實的公司。

但這個細分領域本身在門檻和壁壘上都比較低,國產化率較高,在產業鏈中的議價能力也偏弱,整體在邏輯上不如千前面的幾個細分領域。

相關的公司包括但不限於長電科技、通富微電、華天科技、晶方科技等。

4、總結

整個行業梳理下來,目前更應該關注的是IC設計(關注下游需求)、設備(關注晶圓廠資本開支)、材料(關注晶圓廠產能釋放)、晶圓製造(關注量價齊升)。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- HiHa·2021-06-17?LikeReport