解密分析看看爭議如此大的奈雪的茶,到底如何?——最細緻的基本面研究

問題1:茶飲賽道爲何這麼火?

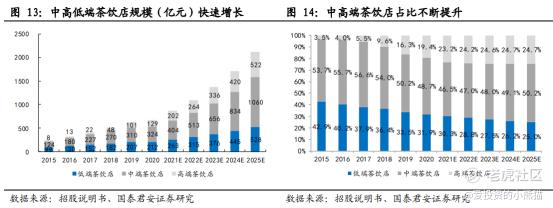

1)從賽道角度,增長快、長坡厚雪的賽道(千億規模),高端茶飲點增速最快。

2020年高端茶飲行業市場規模爲129億元,2015-2020 年 CAGR 爲 75.8%,增速遠高於中端茶飲店(2015-2020 年 CAGR爲 21.2%)和低端茶飲店(2015-2020 年 CAGR 爲 16.4%)。預計 2025 年高端茶飲店的市場規模將達到 522 億元,2020-2025 年 CAGR 爲 32.2%,在茶飲行業中佔比達到 24.8%

從消費客羣來看,新式茶飲消費者規模在2017 年爲 1.52 億人,2019 年增長至 3.05億人,2017-2019 年 CAGR 爲 41.65%,2020 年新式茶飲消費者規模將正式突破 3.4 億人,預計 2021 年增長至 3.65 億人

2)從消費屬性角度來說,茶飲兼具一定的文化屬性、社交屬性、輕成癮屬性以及快消品屬性。

①文化屬性:我們喝奶茶好像覺得很自然很普通的一件事,但你要是叫西方人喝奶茶那就比較罕見了,這背後的原因很大一部分就是文化。茶文化在我們國家源遠流長,世界最早的茶產自中國,別看星巴克在中國發展的紅紅火火,但是一直到現在我國的咖啡市場還是遠比茶市場小。有了這個文化傳承因素,我們對喝奶茶這件事好像不需要什麼教育推廣成本,自然而然就接受了。

②社交屬性與成癮性幾乎是全世界的老闆孜孜以求的。中國互聯網巨頭無不抱有社交夢,阿里、頭條系、網易等等,騰訊比阿里強就強在這兩點(社交粘性+遊戲成癮)。兼具這兩種屬性的生意最典型的有酒(茅臺)、煙(包括電子煙)、遊戲等都是最火的生意最強的生意模式。

茶飲的社交性就體現很多人會把它當做一個休閒、約會或者下午茶之類的地方,也有很多人會在這些地方拍照、打卡上傳照片,這都是一種社交粘性的體現,這年頭你不喝一杯奶茶,你就out了。

成癮性則是體現在很多人會懷念喝奶茶的日子,會一週復購很多次,是一種復購率很高的消費行爲。

3)從主流消費羣體來說,90後與00後(Z時代)佔主流,大家都知道Z 時代喜歡的事物都會被市場追捧,比如潮玩(泡泡瑪特)、小破站(B站)等,年青一代總是代表新興消費方向。

4)可擴展性強:快消的屬性,很適合搭配銷售或者外賣,天然適合做線上渠道。一旦品牌粘性建立,也存在向外拓展其他類似業態、其他產品品類成功的可能性。

問題2:奈雪現在虧錢,將來怎麼賺錢?怎麼賺更多的錢?

大家一看報表很意外,奈雪原來是做虧本買賣啊···奈雪的確是有問題的(後面談),不過奈雪已經在高端茶製品有了比較穩的一席之地,後面只要它經營策略、產品策略等調整得當,還是有很大的想象空間的。

這個賺錢的核心就是理解奈雪的生意模式。它的成功核心就是保持住高端品牌形象不斷提升用戶體驗。它重本租用城市核心商圈的大商鋪,精緻裝修、以及各種一等一的原材料,都是想傳遞給大家一個信號,就是快來我這消費,我這逼格高,跟閨蜜、情人約會聊天下午茶都不會掉面。拿一杯奈雪的奶茶進五星級酒店、五星級寫字樓也不會掉價。我賣三四十塊錢就是值這個價。

只要這個逼格維持的住,消費者體驗度不滑坡(前提條件),那麼將來賺錢可以是(開源節流)①開更多的店;①提高平均售價;②做大做強後提高對商場、對上游原材料供應商的議價權降低成本;③想方設法提高客單價/人均消費水平;④數字化、AI智能化提升效率,降低成本,改善體驗;⑤簡化流程、進一步提升食材製作標準化程度降低成本⑥多元化(可以賣酒、可以賣文創賣周邊產品、可以賣包裝軟飲料、賣茶葉等等);⑦可以出國,拓展海外市場。

PS.生意模式怎麼強調都不過分,很多大佬在投資行業、公司前首先是看它的生意模式有沒成功的可能,有多大的發展空間。比如巴菲特跟號稱中國巴菲特的段永平,他們投的前提就是認可這個公司的生意模式。國內民間股神爲何只投跟吃有關的行業,也是因爲這種行業的生意模式很好。以後再結合一些實際案例來說明一下不同行業不同的生意模式。

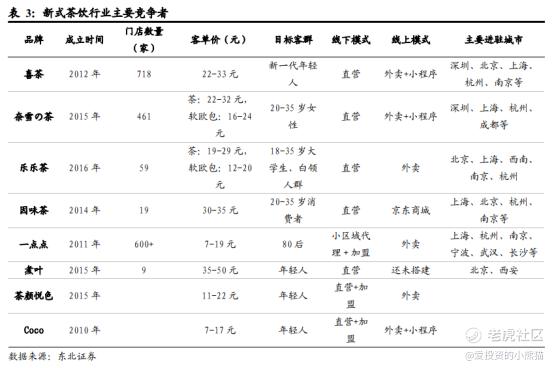

問題3:競爭格局與奈雪的市場地位(頭部優勢比較明顯,奈雪的茶市佔率僅次於喜茶)

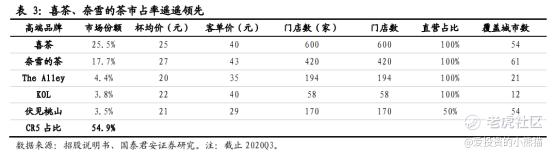

高端茶飲市場集中度較高。

高端現製茶飲行業市場集中度較高,CR5 佔比高達 55%。截止 2020Q3,喜茶/奈雪的茶/The Alley/KOL/伏見桃山市佔率分別爲25.5%/17.7%/4.4%/3.8%/3.5%,喜茶和奈雪的茶市佔率遙遙領先。

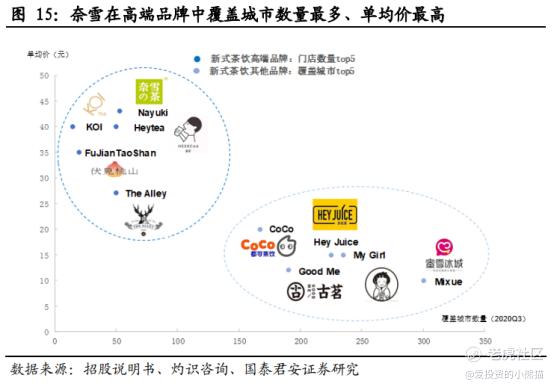

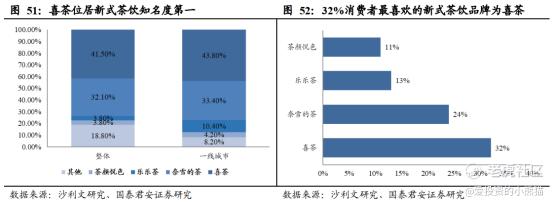

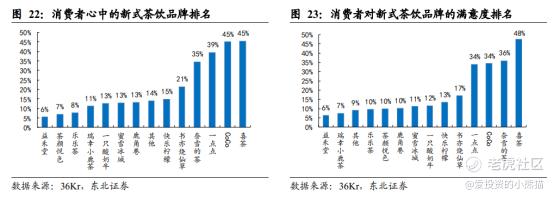

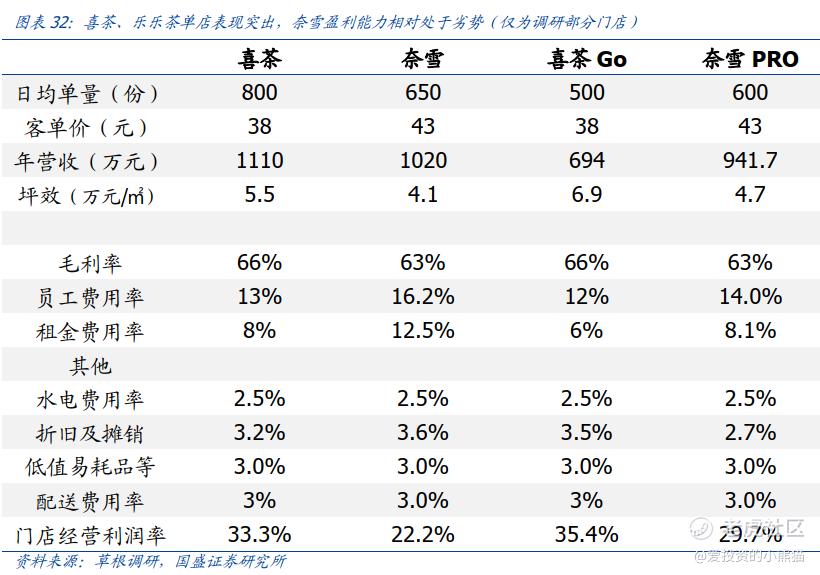

問題4:奈雪的茶與喜茶誰更好?

喜茶更好。

1)喜茶市佔率、知名度更高 消費者更喜歡

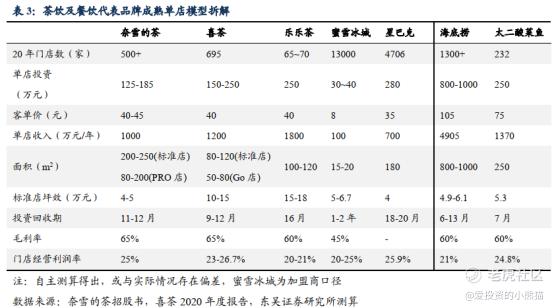

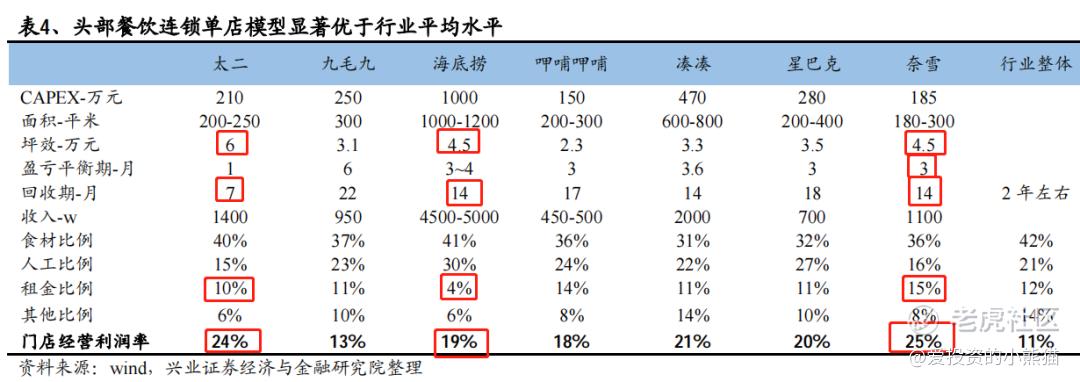

2)喜茶的模式資產相對輕一點,坪效更高,成本更低,更容易盈利。奈雪的模式資產相對喜茶來說更重,截止目前還難言成功。

如上面所述,喜茶跟奈雪的定位、經營策略、產品策略等都是有一些不一樣的,喜茶只賣茶飲,奈雪是同時賣茶飲跟烘焙,而且奈雪租用的面積比喜茶要大很多,這就意味着奈雪的成本要比喜茶高很多。理想的情況下奈雪應該人均消費水平更高,但其實並沒有,奈雪的坪效比喜茶要低的多(後者的二分之一到三分之一),因爲大多數人還是隻喝奶茶不買烘焙。

【“奈雪的成本比喜茶高很多,因爲奈雪有歐包。”有業內人士表示,奈雪的軟歐包也強調現制,標準的奈雪的茶門店裏通常配備烘焙坊以及專門做烘焙的員工。但這些做烘焙的員工有時卻處於空閒狀態。“烘焙的產品做出來如果沒有賣完,就不能繼續做了,但不同條線的員工之間不能轉崗,茶飲那邊忙得要死卻沒人幫忙。”這導致奈雪的茶店內人員數量也幾乎翻倍,成本雙倍增長】

一:更新最新經營數據

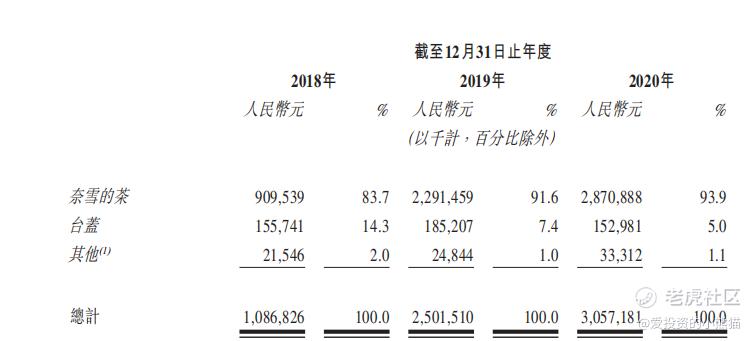

①收入9成4來自奈雪,5%來自臺蓋(可以忽略不計了);

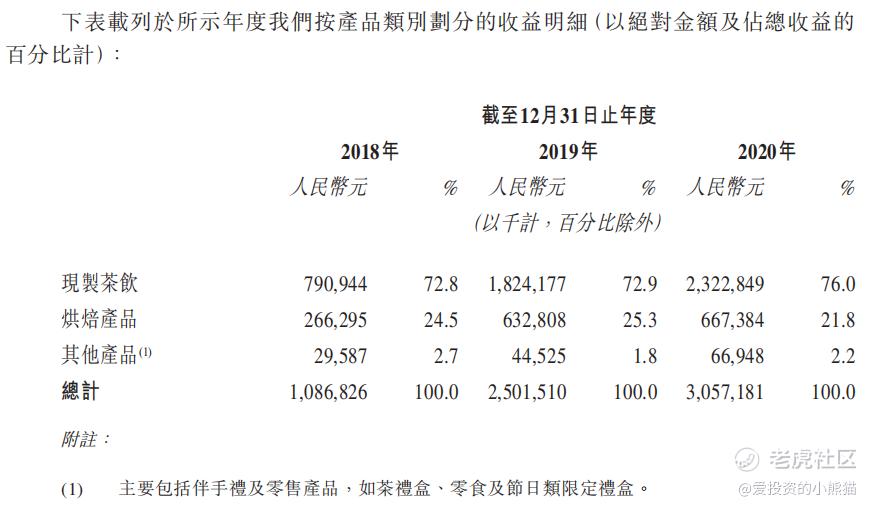

②七成六來自奶茶,2成2來自烘焙,差不多每3個點奶茶的人會同時點一份軟歐包;

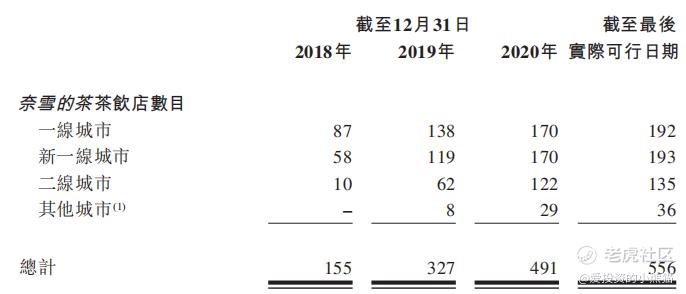

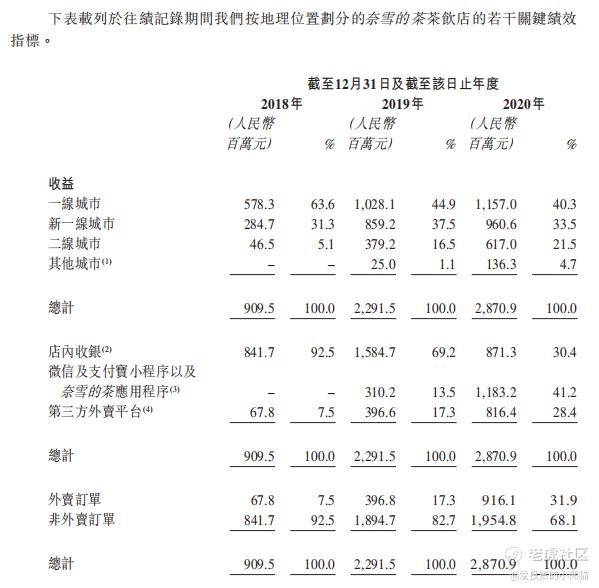

③區域分佈:九成4來自一線(35%)、新一線(35%)以及二線城市(24%);收益比重上一線40%、新一線33.5%、二線22.5%;單店收入一線明顯要高些;

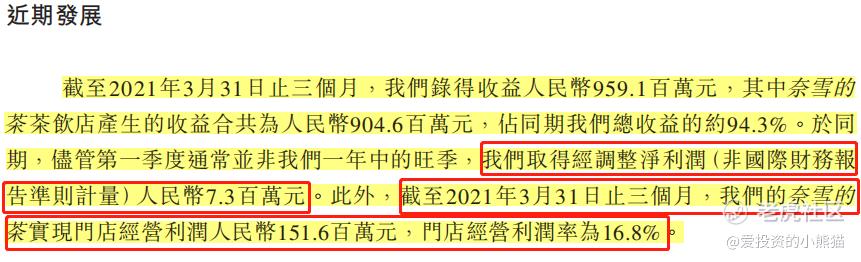

④門店利潤率:持續下滑,20年疊加疫情下滑至12.2%,21年Q1反彈至16.8%(超過19年的16.3%);

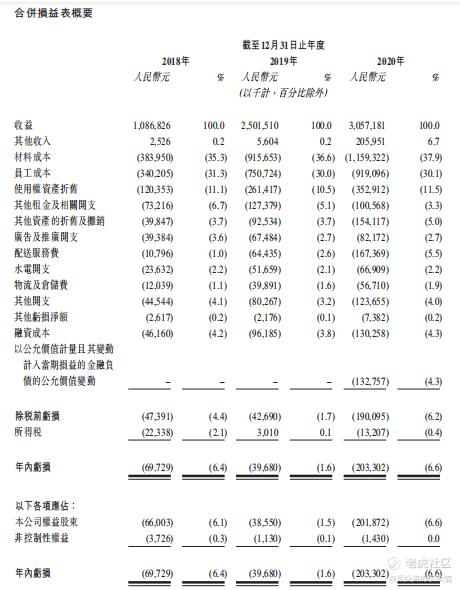

⑤收入成長:19年,130%、20年22.2%;成本:三大項,18-20年,材料35.3%——>37.9%;人工,31.3%——>30.1%;租金:17.8%——>14.8%;盈虧:虧損持續擴大,20年虧2億,淨利率-6.6%。

①收入9成4來自奈雪,5%來自臺蓋(可以忽略不計了)

②七成六來自奶茶,2成2來自烘焙。

③區域分佈:九成4來自一線(35%)、新一線(35%)以及二線城市(24%);收益比重上一線40%、新一線33.5%、二線22.5%;單店收入一線明顯要高些;疫情後線上訂單比例大增(70%)

④門店利潤率:持續下滑,20年疊加疫情下滑至12.2%,21年Q1反彈至16.8%(超過19年的16.3%)

⑤收入成長:19年,130%、20年22.2%;成本:三大項,18-20年,材料35.3%——>37.9%;人工,31.3%——>30.1%;租金:17.8%——>14.8%;盈虧:虧損持續擴大,20年虧2億,淨利率-6.6%

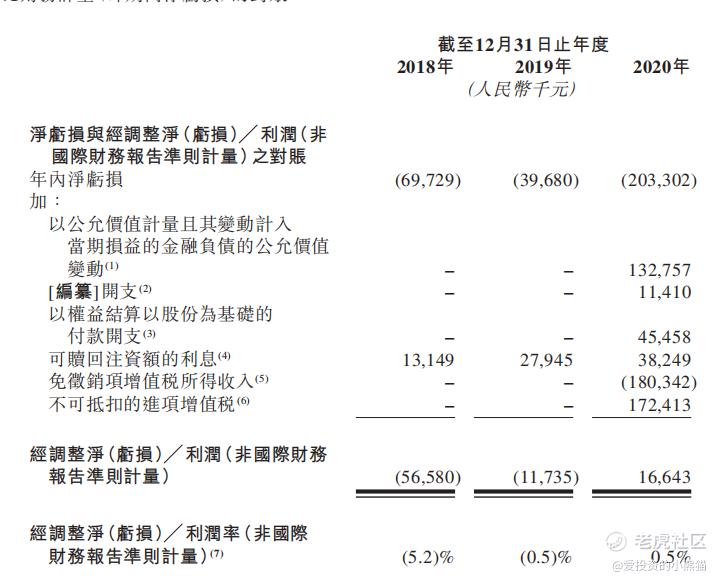

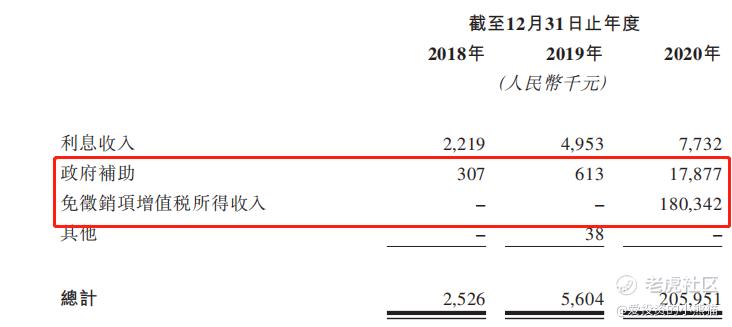

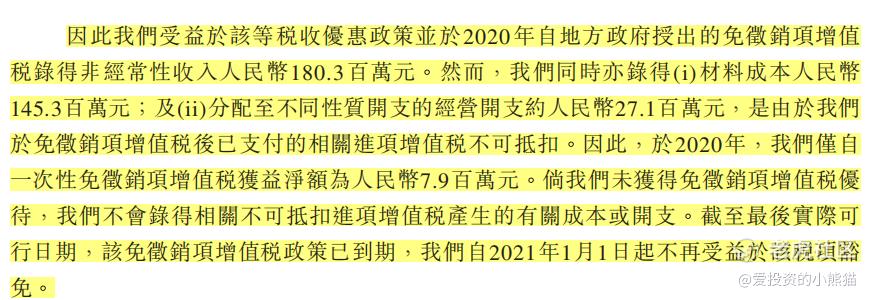

20年經調整後扭虧,產生1660萬的利潤,主要是拿了2億疫情政府補貼。奈雪稱因爲多拿了補貼所以無法抵扣增值稅,真實多拿的補貼只有790萬,也就是還有1000萬的利潤。

二、總結奈雪的經營表現:

1)首先是很缺錢的,“上市不是因爲缺錢”是不存在的,不管是總的資產負債率還是代表短期償債能力的速動比率都可以說明公司是很缺錢的,尤其還在擴張開店更需要錢;

2)最大的問題是所謂奶茶+軟歐包模式,第三方休閒場景的商業模式還不成熟,突出表現爲:成本高、冗員多,需要比一般奶茶店多配差不多10人在烘焙區域,但是搭配購買軟歐包的人並不多,導致人均產出、坪效、綜合成本等都不如對手,加上品牌影響力也不如對手,所以產生了越開新店拉低平均銷售額的情況。

具體表現:

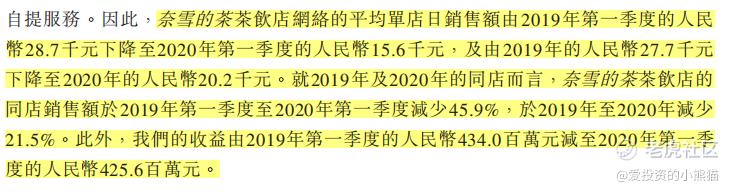

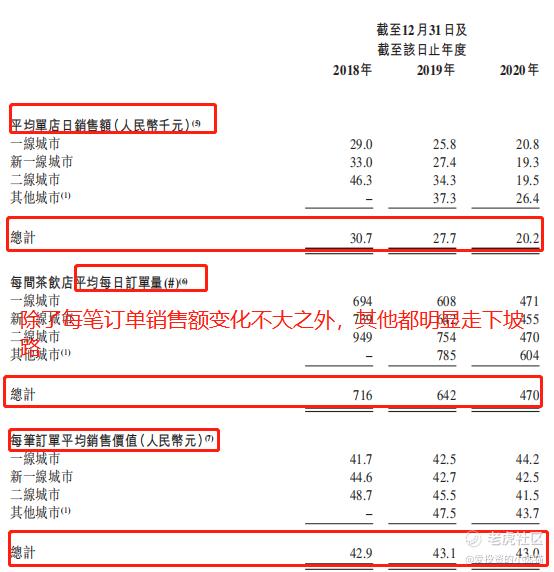

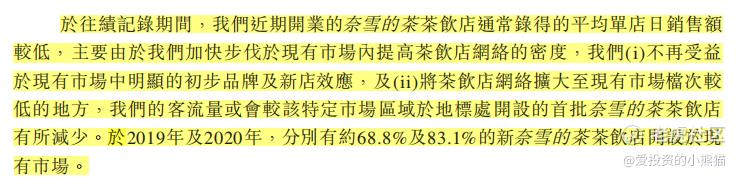

①平均日銷售額、平均日訂單量連續兩年下滑(20年雖有疫情因素,扣掉疫情因素仍是下滑)

奈雪的解釋是疫情因素+新開店沒有網紅新鮮感光環+開店密度加大後分流了人數

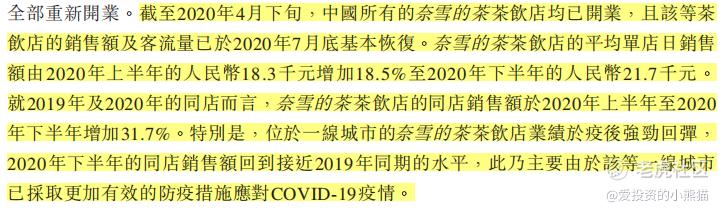

疫情因素:上半年日均1.83萬元,下半年日均2.17萬元,相比19年的日均2.77萬元,還是下滑了22%。

表現後四分之一的店只有前三分之一店的1/3左右;不論前四分之一還是後四分之一無例外都在下滑。

無論新店還是老店都是明顯下滑。18、19年、20年當年新開的店單日銷售額逐年下降。

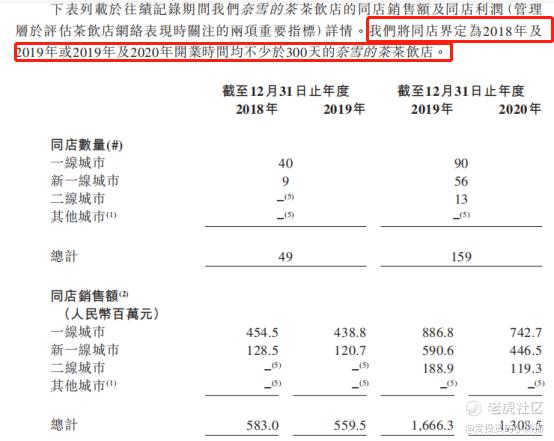

②同店下滑(這個問題是核心,無論是星巴克還是海底撈九毛九,股價上行期猛開店的同時同店還是保持穩定或增長的;下行期就如今年的海底撈,疫情因素消除後同店還是下滑的,具體看連鎖餐飲覆盤篇,知識星球上面的文章)

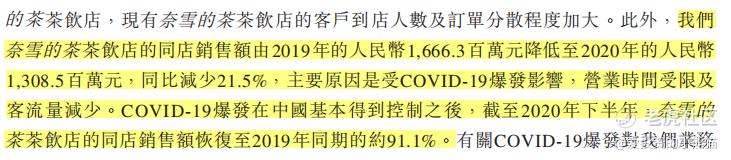

同店銷售額全線下滑,19年下滑4%,20年平均下滑21.5%,下滑幅度二線>新一線>一線城市,奈雪的解釋是20年受疫情影響,疫情消除的20年下半年恢復到19年的九成(下滑10%)。

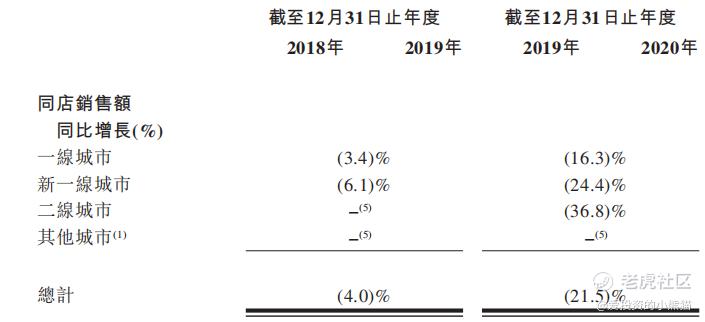

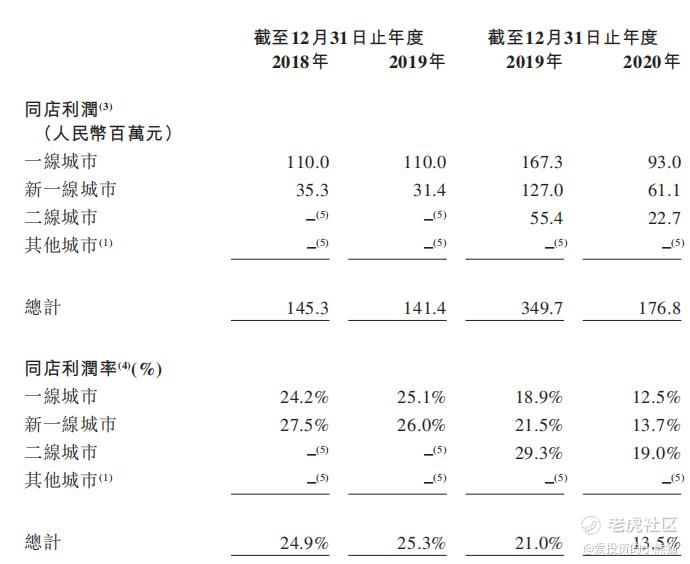

同店利潤率同樣逐年下滑,同店利潤率二線>新一線>一線(估計是人工與租金較低),20年同店利潤率大幅下滑至13.5%,20年下半年恢復至17.3%,相比19年同期的21%仍下滑不少。

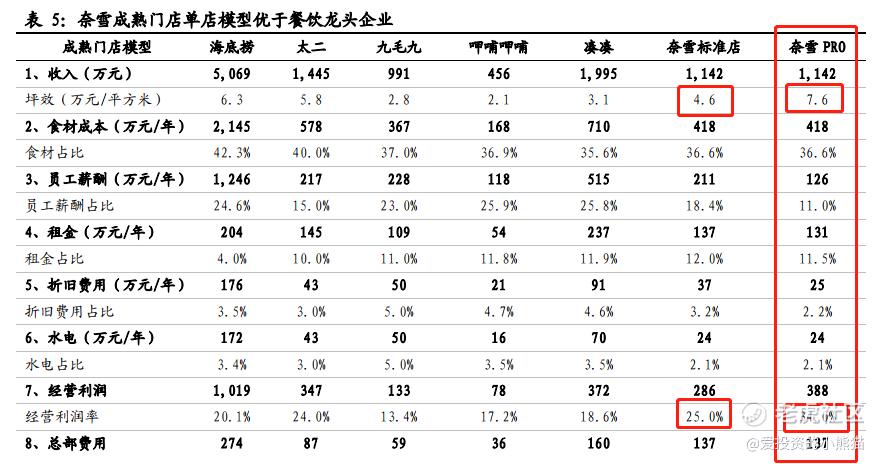

③毛利率、坪效不如對手(券商草根調研)

截止21年Q1是9.591億營收,結合下圖的的建築面積,實際年化坪效是2.83萬元/平方米

④第三方數據驗證:

久謙中臺數據顯示,在一線城市,喜茶的坪效(即每平方米麪積上產出的營業額)爲0.59萬元/平方米/月,奈雪的茶爲0.30萬元/平方米/月。具體來看,喜茶客單價是50元,每單杯數爲1.8杯;奈雪客單價是43元,每單包含1.4杯奶茶和0.5份烘焙;喜茶的單店月銷售額爲90.3萬元,奈雪這一數字爲71.6萬元。而在二線城市,喜茶和奈雪的茶坪效分別爲0.50萬元/平方米/月和0.27萬元/平方米/月,到了三線城市,雙方的這一數字爲0.40萬元/平方米/月、0.12萬元/平方米/月,差距進一步拉大。

“奈雪的大店模式需要優化。奈雪的茶的門店定位是第三社交空間,所以標準店都是200-300㎡,喜茶平均是120-150㎡,以2021年3月調研的一線城市門店爲例,奈雪爲551單,略低於喜茶的日均597單,說明單店集客能力並不差,奈雪需要改善空間利用率(就是坪效問題)”

三、擴張計劃(增量)

1)未來3年開店速度:

21年新開300家(截止招股書已經開了65家,下半年開店任務有點重,能完成嗎?)、22年新開350家,其中70%是奈雪Pro店;23年計劃也是350家。

假設一切如願,到2023年奈雪的門店數將是491+300+350+350=1491家,是2020年的3倍。那麼收入是不是能增加2倍呢?按路演業績指引是的(下面)。

2)Pro店是無奈之舉,標準店已經失敗

爲什麼未來計劃主開Pro店,主要原因就是標準店太燒錢了,又沒什麼人點軟歐包。改成Pro店還是放不下軟歐包的包袱,只是不現做了,改成中央廚房直供,這不是降低了逼格嗎,是,但也沒辦法。Pro店起碼成本低一點,根據路演的說法,可以做到標準店成本的50%,收入的70%。

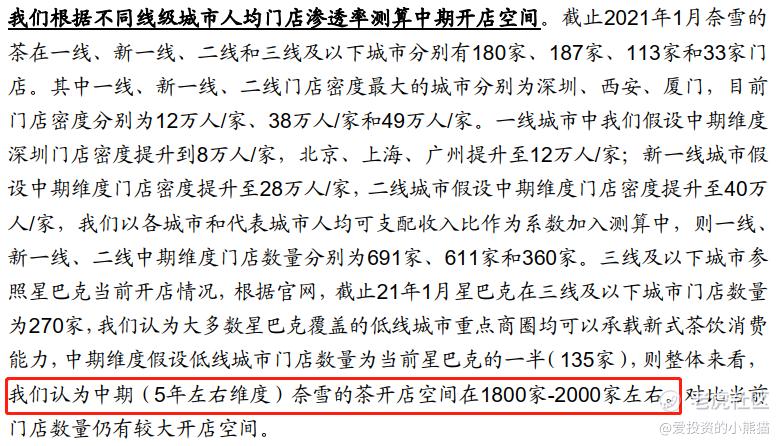

3)都很順利的話未來能開多少?2000家。不過這個看看就好,沒有穩定的單店盈利就沒法估值。

中長期券商預測2025年前可以開到2000家左右,但這一切前提是開店能賺錢了,不能再燒下去了。

公司路演業績指引與估值:

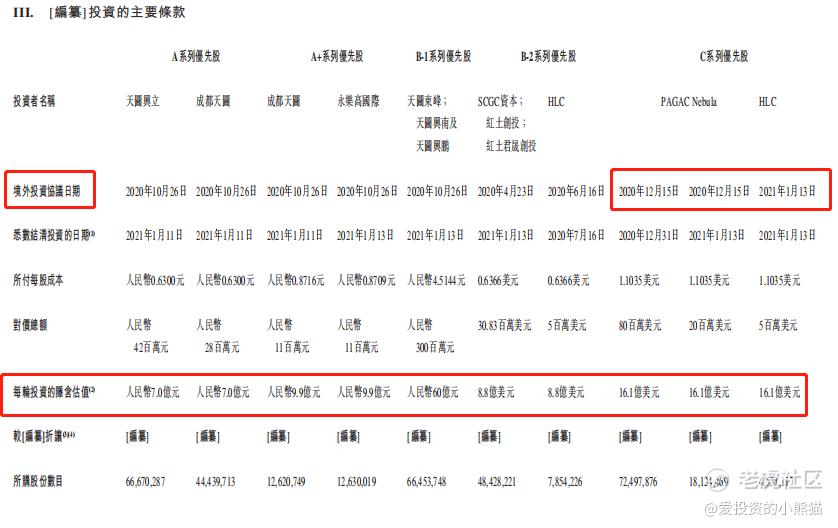

市值:2021年1月份估值16.1億美元,相當於103億人民幣、125億港幣。

2)股東結構:沒什麼有力的機構

關於估值:

個人看法:

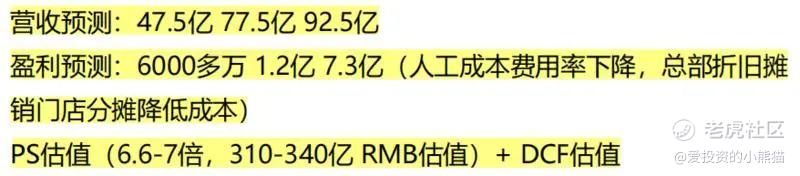

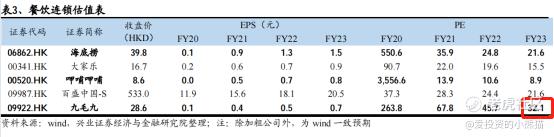

①PE角度:假設23年做到7.3億淨利潤能實現,市場又提前打23年的預期,從體量跟成長階段來說,可以參照九毛九(太二),那麼遠期可以給30倍PE,219億人民幣(258億港幣),根據信心可以給更高或更低的報價——這種情況會出現對奈雪比較有信心情況下,我們可以在時代天使、思摩爾、農夫山泉等等都可以看到對於確定性極高的公司港股市場從來都不吝嗇給很高很高很高的估值。

②用市銷率PS角度:九毛九(太二酸菜魚)目前市場預期51億營收,對應PS 6.8倍,按此對應奈雪市值323億人民幣(380億港幣,這就是那個路演的邏輯),問題在於,這一次,我對奈雪沒那麼確定沒那麼有信心,我還得在這個基礎上再打個折扣做安全墊,7折,266億港幣。

實際上怎麼給估值,完全取決於市場對奈雪有沒信心,有7倍PS,70PE+的九毛九,也有3倍PS,35PE的海底撈,更有更低的的2倍PS都不到的呷哺呷哺;對於奈雪現階段,具體的還是仁者見仁智者見智了。

今天的分享就到這裏,歡迎關注【愛投資的小熊貓】,本人已經用這個ID發表了900多篇原創文章,全網都能找到本作者【愛投資的小熊貓】,歡迎交流!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

另,现在崇尚 健康生活,首先戒掉的就该是 油炸食品和奶茶/碳酸饮料。