注意,這個行業要轟油門了!

提起人氣爆棚的半導體,股民們紛紛擦拳磨掌、同仇敵愾,堅定和國家意志站在一起。

美國人掐我們脖子,那就要自主可控。

儘管不能親自下場造芯片,但不管咋說,可以先拿鈔票把半導體股票搞上去。

但少有人知道,有個東西,因爲關乎治病救人,且臨牀應用極廣,可能比半導體更急迫的需要自主可控。

如果說半導體要實現追趕,還需要技術的積累,用時間沉澱,欲速則不達。

那麼這個行業的發展障礙,很大程度上要歸因於監管太緊、審批過嚴。

那換句話說,如果政策層面意識到這個問題,主動調整監管政策。

那麼該行業極有可能迎來新一輪快速增長。

當然,凡事有因果,風起青萍末,新冠疫情就加速了這個變局時刻的來臨。

謎底先揭曉,這個行業就是血製品行業。

作爲一種新的病毒,新冠病毒是沒有特效藥的。

在臨牀上,醫生爲了救治病毒感染的重型患者,有一個經典的治療方案。

即支持患者進行合理體液復甦。

所謂復甦液體。

既要與細胞外液相近的電解質成分和濃度,並可使血容量持續可控地增加。

還要保證其主要代謝產物不在體內蓄積,且其本身對機體不易產生損傷。

按照這個邏輯,就需要血液製品治療,如白蛋白、球蛋白的支持治療。

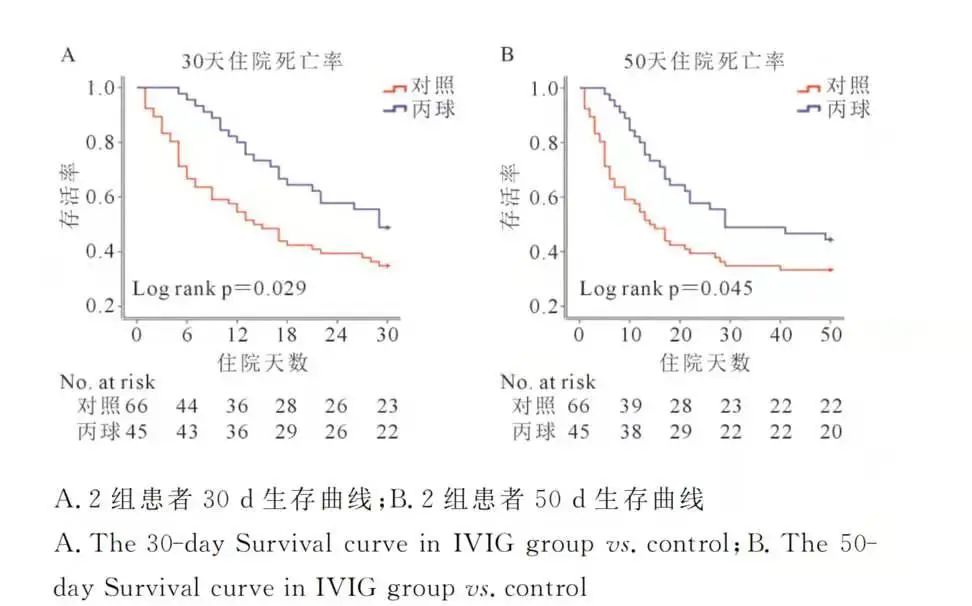

根據鍾南山院士發表的研究數據,新冠肺炎患者整體靜丙使用比例達到13.1%,非重症患者比例9.3%,重症患者使用比例則有33.5%。

在具體效果方面,君臨翻閱不少文獻。

例如中山大學附三院推薦救治危重型COVID19推薦方案。

使用丙種球蛋白治療的危重型患者,生存率和住院天數有明顯的改善。

《中山大學附屬第三醫院推薦救治重型/危重型COVID-19方案》 來源:中山大學學報

最先面對新冠疫情的武漢市第三醫院的回顧性分析,也得出同樣結論。

納入的58例患者使用血製品治療,結果發現在入院48H內使用血製品可以顯著降低28D死亡率。

類似的分析很多,結論都指向了血製品可有效減少患者危重及死亡的概率。

而且在疫情期間,大量一線臨牀醫務人員也通過輸入靜丙,來提升自身免疫力。

最權威的建議來自衛健委,在《新型冠狀病毒肺炎診療方案》歷次版本中,基本上都提出血製品用於臨牀的治療建議。

換言之,醫學界存在共識,血製品在防治重大傳染病上,臨牀應用價值顯著。

當然,這只是血製品臨牀應用的一部分,還廣泛應用於燒傷、術後恢復、免疫病、病毒細菌感染、肝病腎病等諸多領域。

上文主要提到了兩種血製品:人血白蛋白、靜脈注射用丙種球蛋白(靜丙)。

正好也是國內使用量最大的兩種血製品。

如果說靜丙還說得上自主可控,那人血白蛋白就幾乎不沾邊了。

從量上看,人血白蛋白是絕對剛需,2020年批簽發量爲6181萬瓶,佔血製品總量的六成。

2021Q1,人血白蛋白批簽發1162萬瓶的總量中,國產批簽發佔比45%,進口則是55%。

要知道,這還是在國外疫情控制不力,影響國外企業生產能力的結果。

實際上,長期以來,進口和國產的比例大致爲6:4。

換句話說,疫情實際上從供給和需求兩個層面加速了行業的歷史進程。

如此重要的剛需產品,無論從傳染病防控,還是國家生物安全、醫療藥品的保障來說。

都沒有理由支持如此大規模的血製品進口。

2019年,美國採漿量約5.3萬噸,約佔全球採漿量的70%,是全球最大的血製品供應國家。

你也許很奇怪,作爲地球第一強國,富裕的美國人民咋那麼熱衷獻血?

問題的答案,其實不在彼岸,而在此岸。

所以我們的視角應回到國內,先參觀改革初期的“活化石”——我國血製品行業的現行的“雙規”管理體制。

所謂雙軌:

一軌計劃,即醫療機構輸血用的全血。

來源是無償獻血,就是滿大街可見的無償獻血車,採集到中心血站再統籌調配使用,血站是不以營利爲目的公益性組織。

一軌市場,即企業生產血液製品。

來源是有償採血,主要是企業設置的單採血漿站,而且漿站和血制企業是一一對應關係,且禁止調撥、串貨。

所謂“單採”,就是隻採血漿,紅細胞輸回體內 來源:網絡

而人體的血液主要由血漿、紅細胞、白細胞、血小板四部分構成。

醫療機構給病人輸血,大多數情況只輸紅細胞。

按理說,剩下的血漿就可以回收利用。

但很可惜,雙軌運行,兩軌不能有交集,剩餘血漿不能提供給企業生產血製品。

光是這一部分回收血漿,中國每年就有近3000噸被白白浪費。

從此可以看出,市場這一軌,受到監管的特別對待。

條款如此剛性,監管不留情面,主要是因爲當年“走了一段彎路”。

1981年6月,美國疾控中心通報全球首宗艾滋病毒感染案例,隨後相關病例在歐美大量增加。

爲了防範愛滋病傳入,1985年,除了人血白蛋白,我國開始禁止外國血液製品進口。

而當時中國血液製品醫療產業尚在起步之初,一刀切下去,難免問題重重。

首當其衝的,就是血源供給不足。

隨後,賣血產業的“血漿經濟”浮出水面。

1992年,河南主管部門將血液計劃指標一次性拔高到原來的兩倍,企圖超額完成分配的獻血指標。

有領導聲稱:“河南需要大力發展第三產業,大辦血站”。

政府甚至打出標語:“要想奔小康,趕緊賣血漿”,“不賣血就是不愛國”

民間有俗語:“胳膊一伸,露出青筋,一伸一拳,五十大元”

很快,賣血成爲風潮,事情也很快失控。

當時沒有完善的衛生觀念及嚴格抽驗流程。

不論官辦還是非法私營的採血站,都將採集的所有血液集中,分離出血漿與紅細胞。

採血站只要血漿,剩下的紅細胞要回輸給獻血者,以便其迅速恢復。

問題就出在這裏,因爲所有血液集中分離血漿,也就意味着所有獻血者的紅細胞也混在一起。

假如有人攜帶艾滋病毒,那麼所有接受回輸的獻血者都會被感染。

就這樣,引發了當年震驚全國的事件。

自此以後,監管就逐步加碼。

1998年,血製品行業實行GMP准入,是全醫藥行業頭一個。

2001年,血製品生產總量控制,不再批准新血製品生產企業。

2004年,實施生物製品批簽發,即每批次在銷售或進口前,強制實行審查、檢驗和批准。

2007年,原料血漿生產投料前的“檢疫期“制度,嚴格記錄90天檢疫情況。

2008年,衛生部發布《單採血漿站管理辦法》,對於新設漿站的審批設立了極高的標準。

2016年,《關於促進單採血漿站健康發展的意見》出臺,重申漿站管理標準從嚴執行。

2020年,建立原料血漿追溯系統,確保每份血漿可追溯至獻血漿者。

所以說,不是美國人民熱衷獻血,而是國內的監管政策讓人“無處獻血”。

山中無老虎,猴子稱大王,要是中國有美國那個條件,全球最大的血製品供應國家怎麼也輪不到美國。

監管,往好處說,規避了風險、規範了行業;

但往壞處說,就犧牲了效率,阻礙了發展。

總結這些監管政策:

一是中國的血漿採集政策比歐美更加嚴格,血漿採集間隔期更長,單次採集量也較少。

二是不批准新血製品生產企業,其附屬的單採血漿站的增加也被嚴格限制。

關於第二點,在監管政策中,最重要的是兩個文件:

《單採血漿站管理辦法》和《關於促進單採血漿站健康發展的意見》

前者是“辦法”,規定了准入門檻。

即原料血漿年採集量不少於 30 噸,新建血漿站在3年內達到年採集量不少於30噸,且申請設置新單採血漿站的企業,其註冊的血液製品應當不少於6個。

後者是“意見”,表達了政策取向。

即未來新增血漿站將向研發能力強、血漿綜合利用率高、血漿站管理規範的血製品生產企業傾斜,對小、散企業設立壁壘予以限制。

這兩個“基本法”,勾勒了血製品行業的市場格局。

從需求端看,由於30年禁止進口除人血白蛋白的血製品影響,國內市場結構與全球市場脫節。

國內市佔率超50%的人血白蛋白,全球市場僅佔15%;

國內免疫球蛋白類產品佔比約34%,全球佔比爲51%;

國內凝血因子類產品市佔率約8%,全球佔比18%;

人均用量上,國內人血白蛋白,尤其是以靜丙爲代表的免疫球蛋白,無論是絕對值還是結構上的差異,都與國外存在2-10倍不等的提升空間。

更關鍵的是供給。

說實話,血製品行業是君臨非常喜歡的一個行業。

需求剛性、市場容量大,供給競爭有序,政策傾向龍頭企業。

一點也不卷。

但競爭結構再優秀,沒有血漿站的建設,採漿量的增長,市場不會買賬。

所以血製品行業,可以說簡單到血漿站數量,就是企業護城河的核心觀察維度。

然而與美國比,無論是人均採漿量,還是血漿站數量,中美差距太大。

數據顯示,2018年美國血漿站有731個,單站採漿量約53.42噸,總採漿量39053噸,按照美國3.25億人口算,千人獻漿量112.90升。

2018年中國血漿站只有245個,單站採漿量約35.19噸,千人獻漿量僅6升。

空間就是想象力,就是增長的預期。

但新建血漿站不是件易事。

根據《單採血漿站管理辦法》,新建血漿站:

血液製品生產單位設置單採血漿站應當符合當地單採血漿站設置規劃,並經省、自治區、直轄市人民政府衛生行政部門批准。

按理說,省級部門審批的一般是較大事項,要不是出過重大安全事故,像單採血漿站這種小生意,應由更低級別的政府審批。

上級部門審批小事,就有很多不利於新增血漿站的考慮:

1、單採血漿站說白了就是賣血,一個省大量新增,面子上不好看。

2、在省一級的經濟總盤子裏,血漿站是小盤子,設不設影響不大,而一旦出事,就是大事,風險收益不匹配,積極性不高。

3、對市縣兩級來說,血漿站既是一個穩定稅源,又能增加羣衆收入,但如果人人都想申請,僧多粥少,省政府不好平衡。

過去的“十三五”,是漿站審批從嚴的一個週期,各省的“十三五”規劃數量上以控制發展爲主。

但“十四五”,在新冠催化下,行業就迎來了變局時刻。

例如雲南,就開了個好頭。

2020年12月,雲南衛健委發佈關於《雲南省單採血漿站設置規劃(2020-2023)》徵求意見稿。

其中寫道:

“爲緩解我省血液製品供需矛盾,確保全省人民羣衆血液製品需求,根據國家衛生健康委關於轄區內單採血漿採漿量與血液製品需求量達到基本平衡的要求,擬在前期規劃4個縣試點的基礎上,在全省規劃新增設置20個單採血漿站,累計設置24個”

新增足足20個,手筆不可謂不大。

真正有意思的是前面的鋪墊文本,第一句由供需矛盾引出的下文,非常關鍵。

這句話特別提到“國家衛生健康委”,潛臺詞就很豐富了。

法理上,血漿站審批權在省裏,是“塊”的事權,但作爲“條”的國家部委對審批權的鬆緊,有很大的話語權。

要知道,審批說白就是用行政之手分配資源,有很多玄妙之處,不是手續齊全就能批的。

審批真正的關鍵在於:首先看上面的意志是什麼級別;

其次看下面的“四個意識”強不強;

最後才論企業自身的條件。

省裏還有委裏,不會是拍腦袋做大決策,肯定是師出有名的。

2020年2月,新冠疫情尚未全面控制,在深改委第十二次會議上,國家領導人就指出:

“要從保護人民健康、保障國家安全、維護國家長治久安的高度,把生物安全納入國家安全體系,系統規劃國家生物安全風險防控和治理體系建設,全面提高國家生物安全治理能力。要儘快推動出臺生物安全法,加快構建國家生物安全法律法規體系、制度保障體系。”

8個月後,全國人大就表決通過了《生物安全法》,將自2021年4月15日,即中國第六個全民國家安全教育日起施行。

進展神速。

要提高國家生物安全治理能力,產業鏈的上游,血漿源都不在國內,不在管轄範圍。

這個安全就是一句空話。

所以我們認爲雲南的規劃和手筆,很可能是國內將加快血漿站建設的風向標。

後續很多省份,可能會相繼跟進。

換言之,未來兩三年,可能是企業新增血漿站的重要時間節點,也是催化股價最佳的一段時期。

同時也將奠定未來二十年行業的基本格局。

那麼血製品企業哪家強?

君臨認爲要從三個重要性依次遞減的維度觀察。

一是漿站數量,漿站拓展能力

二是血製品品種

三是銷售能力

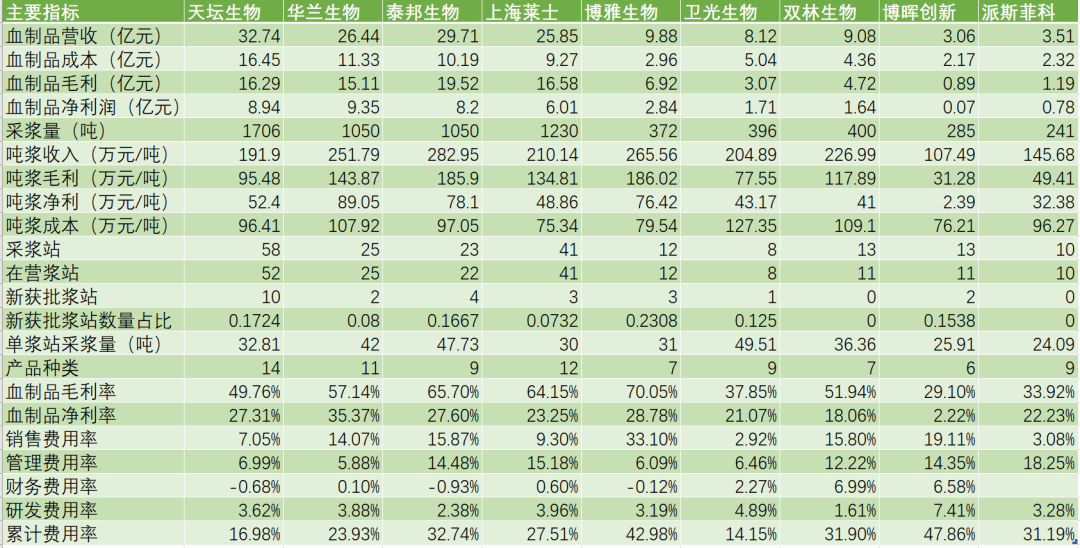

血製品企業基本數據對比 來源:各司定期報告

通過第一點,漿站數量來看,擁有超過20座漿站的公司有四家,選股範圍縮小一半。

天壇生物:58

華蘭生物:25

泰邦生物:23

上海萊士:41

泰邦生物未在A股上市,排除。

漿站排第二的上海萊士,由於不務正業炒股輸的太慘,債務問題纏身,已大大拖累其發展,排除。

還剩兩家。

華蘭和天壇比起來,有幾個扣分項:

一是漿站數量差距大;

二是疫苗業務佔比超一半,還有單抗業務,血製品主業不突出;

三是非國企,漿站拓展上吃虧。

雖然天壇從各方面看都是王者,但問題也很突出,主要是效率不高,高利潤品種缺失,無論是噸漿收入還是毛利,比起同行業都存在較大差距。

不過這些都不是主要問題,畢竟漿站纔是護城河,效率問題是可以解決的。

當然,以上是長期增長視角,從經營角度選龍頭。

但如果從中短期價格博弈上看,天壇可能並不如其他公司。

相比其他血製品企業,天壇主要是估值偏高,安全邊際不夠。

要論預期差的話,可能不如華蘭、萊士、博雅、雙林。

因爲在行業變局來臨之時,實現後來居上也不是不可能。

比如博雅生物,雖然歷史上是個渣男,但那是爹的問題。

如今換了華潤這個粗腿國企爹,那整個業務邏輯、資源稟賦就可能徹底改變。

歷史上看,血液製品行業確定性和防守性非常突出,但彈性略弱。

所以基於此,投資者最好的策略就是合理估值介入,並長期持有。

如果君臨的分析成立的話,過去的投資策略就可能失效,血製品行業很可能迎來一波增長景氣高峯。

那麼整個板塊的彈性會成倍放大,估值邏輯就需要根本性的切換。

— —END— —

利益聲明

本文內容和意見僅代表作者個人觀點,作者未持有文中提及公司股票,提供的信息和分析僅供投資者參考,據此入市,風險自擔。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

参考