Adobe大跌是不及預期,還是買入機會?

$Adobe(ADBE)$ 盤後大跌約7%,因爲公佈了最新Q4財報。

大跌的原因,除了對24財年的指引過於保守(不及預期)之外,也有正在接受美國政府對訂閱業務的調查的影響。

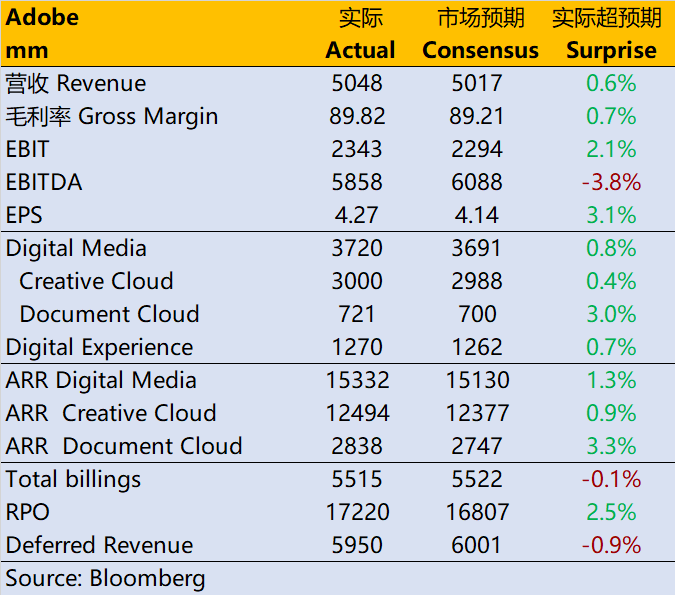

其中,公司至12月1日的23財年Q4業績依然小超預期。

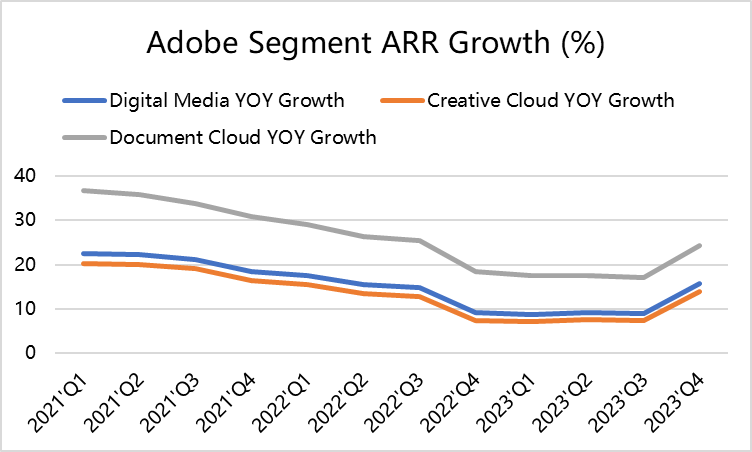

收入達到50.5億美元,同比增長12%,略超市場預期的50.2億美元;其中數字媒體收入同比增長13%,達到37.2億美元,創意收入爲30億美元,文檔收入同比增長16%,達到7.21億美元。

數字媒體淨新ARR爲5.69億美元,Adobe在該業務領域的淨新ARR達到151.7億美元。創意ARR增至123.7億美元,而文檔雲ARR在該期間結束時爲28.1億美元。

數字體驗部門的收入同比增長10%,達到12.7億美元。

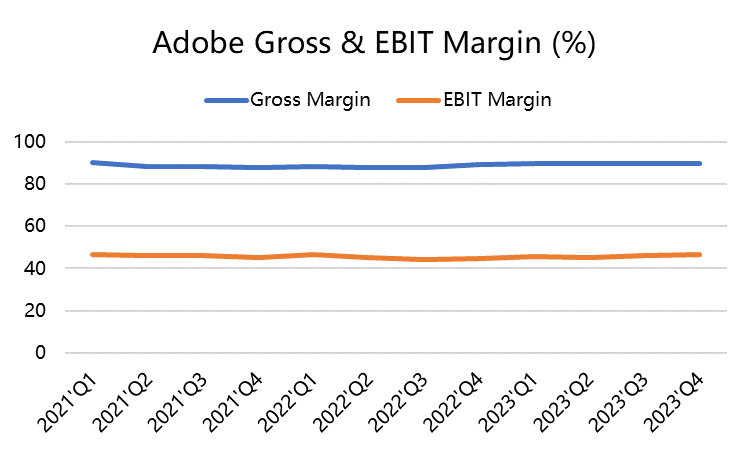

利潤方面,每股調整後盈利4.27美元,而市場預期每股收益爲4.14美元。毛利率保持在89.82%,EBIT利潤率爲46.4%。

對於2024財年的指引,公司顯得比較保守。

預計2024財年總銷售額將在213億美元至215億美元之間,中間點低於217.4億美元的預期。每股收益預計在17.60美元至18美元之間。其中數字媒體淨新年度經常收入預計約爲19億美元。

預計Q1數字體驗收入將介於12.7億美元至12.9億美元之間,數字媒體預計將介於37.7億美元至38億美元之間。

公司還表示,它在11月份收到了聯邦貿易委員會關於其訂閱業務的交流函。這件事可能會涉及“重大經濟成本”。

又是買入機會?

首先,Adobe依然會受益於AIGC熱潮,最近幾個月的漲勢,也是其推出新版AI模型Firefly後的反饋,新模型的實用性增強,配合Adobe產品的用戶基數,會產生更大的粘性。

同時,貨幣化的速度雖然沒有市場預期那麼快,但更有可能是公司的保守指引,以退爲進。Adobe一向以指引業績保守著稱。畢竟公司也提高了訂閱產品價格。這總好過目標定太高,但是效果不及預期。

第三,收購Figma的戰略機會仍然很重要,共同推進產品設計,加速協作創造。當然,公司也會繼續推進與歐洲、英國及美國司法部等反壟斷審查的聯繫。

最重要的是,在2024年降息週期內,軟件公司往往會因其輕資產、高收益率而獲得青睞。因Adobe的股價較高,機構投資者的交易佔主導,也降低了公司股價的波動性。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

👍🏻