印鈔機正海生物:財報“大體檢”,透過數據看價值

在 超級成長股之 $正海生物(300653)$ (1)裏,是對正海的定性分析,今天的文章,則是通過財報數據的交叉分析透視其投資價值。

一.最重要的資產負債表

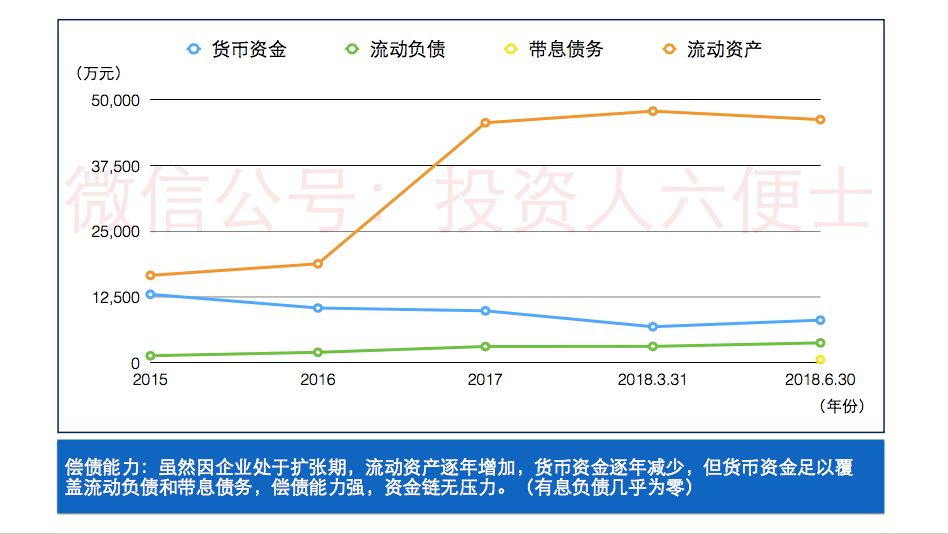

償債能力如何:

點評:

雖然因企業處於擴張期,流動資產逐年增加,貨幣資金逐年減少,但貨幣資金足以覆蓋流動負債和帶息債務,償債能力強,資金鍊無壓力。

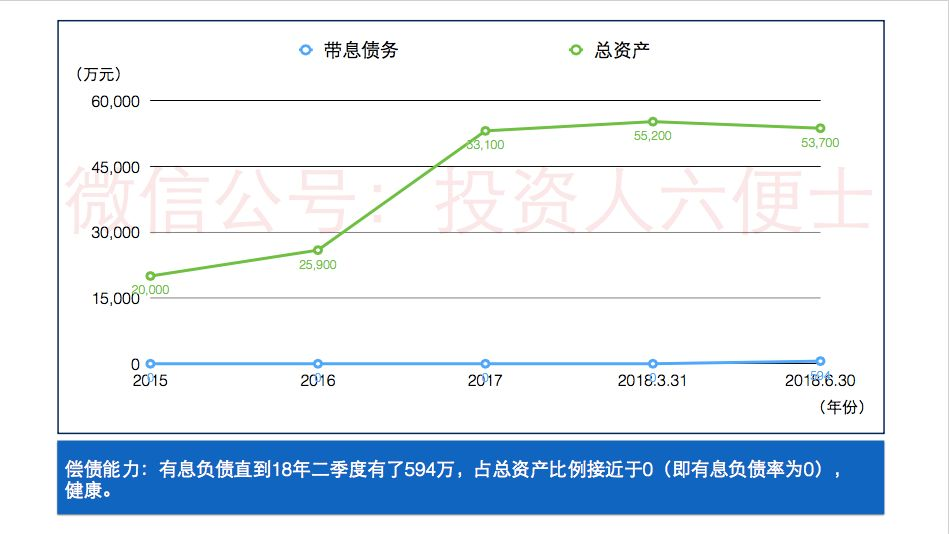

點評:

有息負債直到18年二季度有了594萬,佔總資產比例接近於0(即有息負債率爲0),健康。

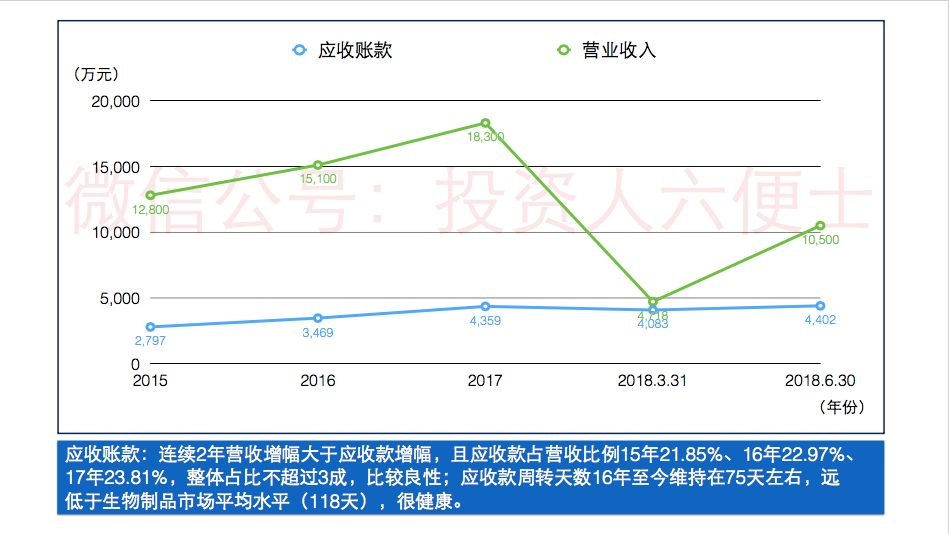

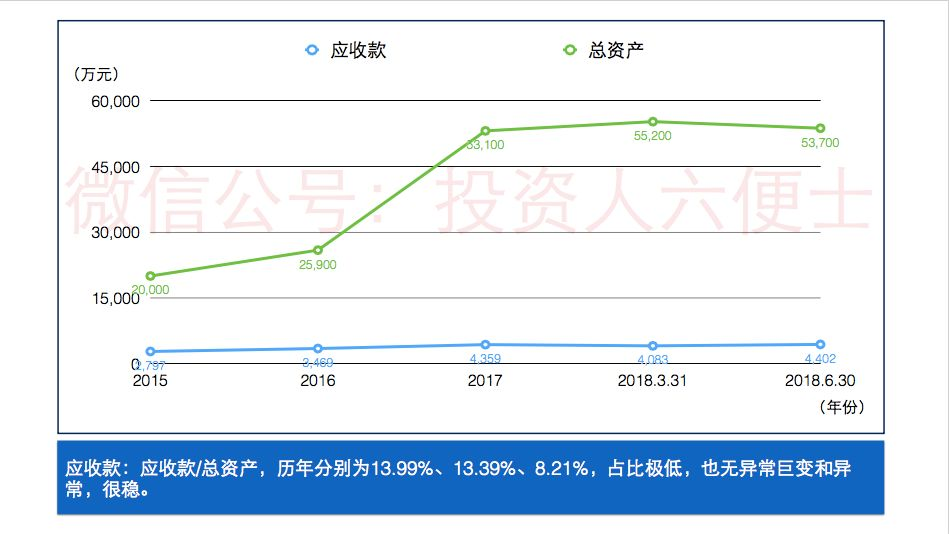

應收賬款是否健康:

點評:

連續2年營收增幅大於應收款增幅,且應收款佔營收比例15年21.85%、16年22.97%、17年23.81%,整體佔比不超過3成,比較良性;應收款週轉天數16年至今維持在75天左右,遠低於生物製品市場平均水平(118天),很健康。

點評:

應收款/總資產,歷年分別爲13.99%、13.39%、8.21%,佔比極低,也無異常鉅變和異常,很穩。

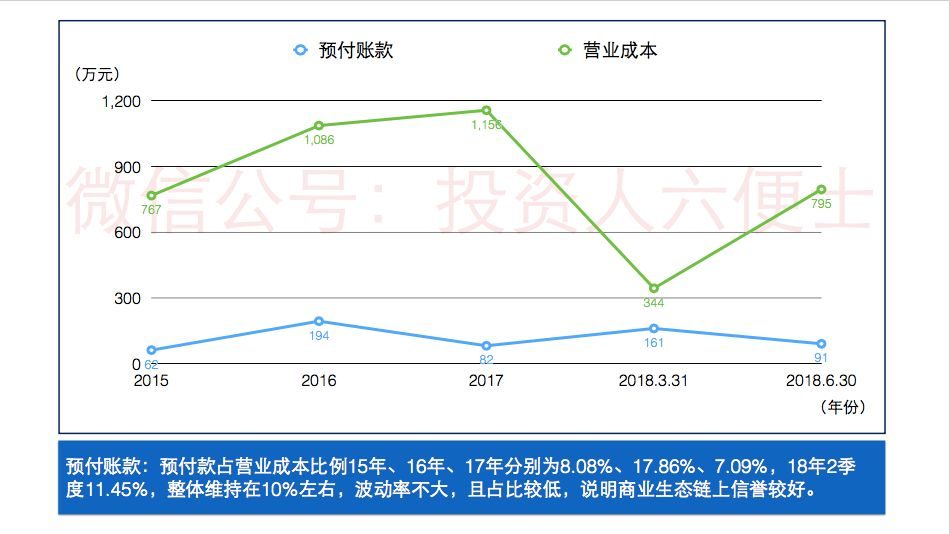

預付賬款情況:

點評:

預付款佔營業成本比例15年、16年、17年分別爲8.08%、17.86%、7.09%,18年2季度11.45%,整體維持在10%左右,波動率不大,且佔比較低,說明商業生態鏈上信譽較好。

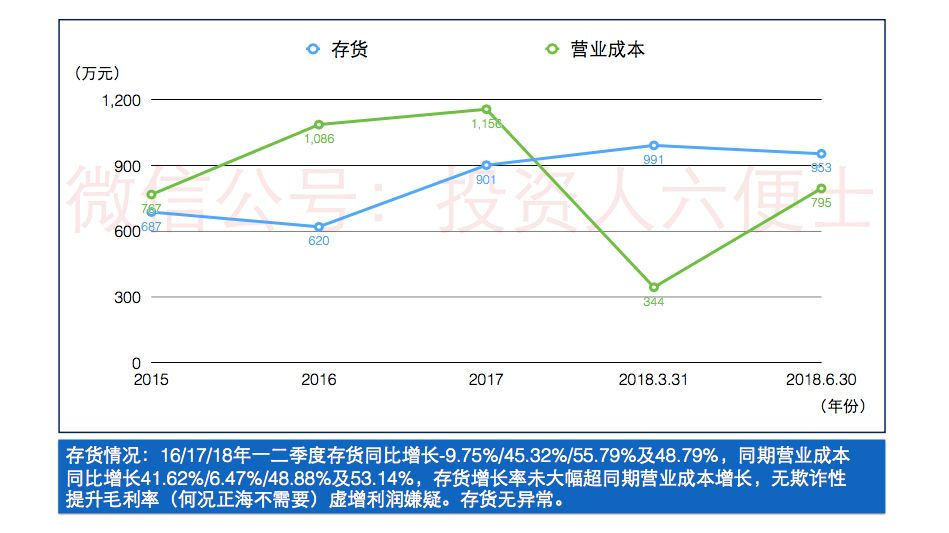

存貨情況:

點評:

16/17/18年一二季度存貨同比增長-9.75%/45.32%/55.79%及48.79%,同期營業成本同比增長41.62%/6.47%/48.88%及53.14%,存貨增長率未大幅超同期營業成本增長,無欺詐性提升毛利率(何況正海不需要)虛增利潤嫌疑。存貨無異常。

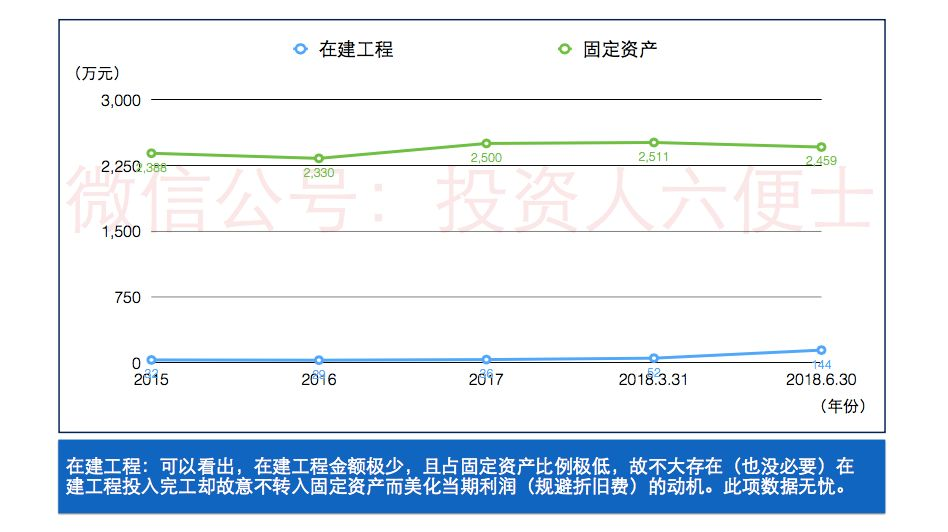

在建工程情況:

點評:

可以看出,在建工程金額極少,且佔固定資產比例極低,故不大存在(也沒必要)在建工程投入完工卻故意不轉入固定資產而美化當期利潤(規避折舊費)的動機。此項數據無憂。

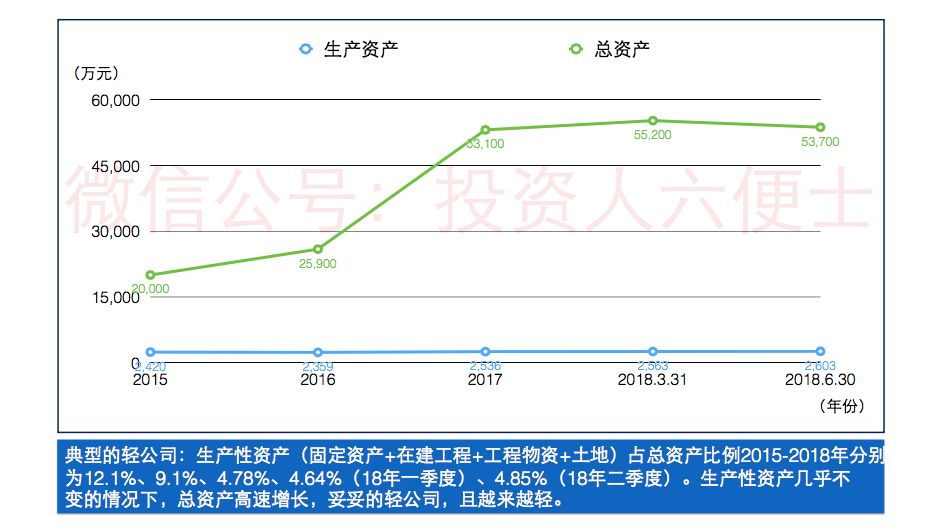

典型的輕資產公司:

點評:

生產性資產(固定資產+在建工程+工程物資+土地)佔總資產比例2015-2018年分別爲12.1%、9.1%、4.78%、4.64%(18年一季度)、4.85%(18年二季度)。生產性資產幾乎不變的情況下,總資產高速增長,妥妥的輕公司,且越來越輕。

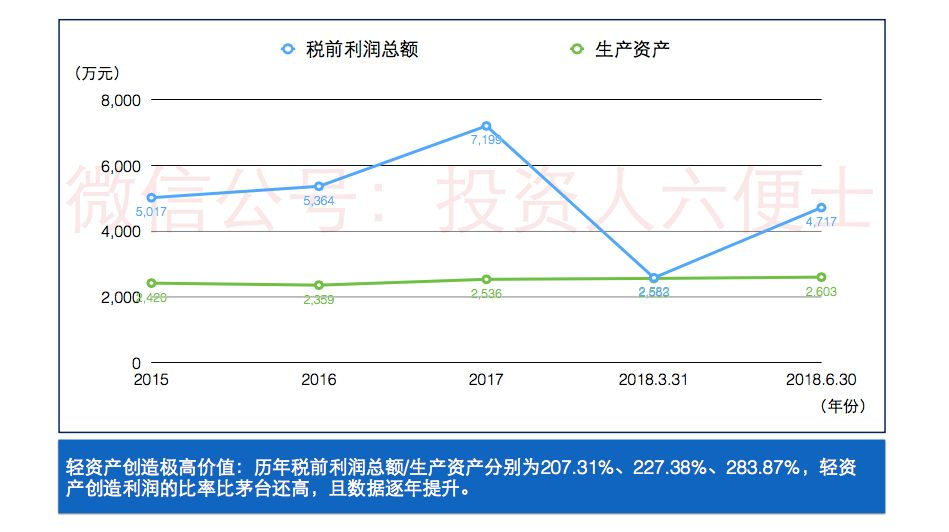

點評:

歷年稅前利潤總額/生產資產分別爲207.31%、227.38%、283.87%,輕資產創造利潤的比率比茅臺還高,且數據逐年提升,大部分利潤是由“輕”資產創造的。

二.大家最喜歡的利潤表

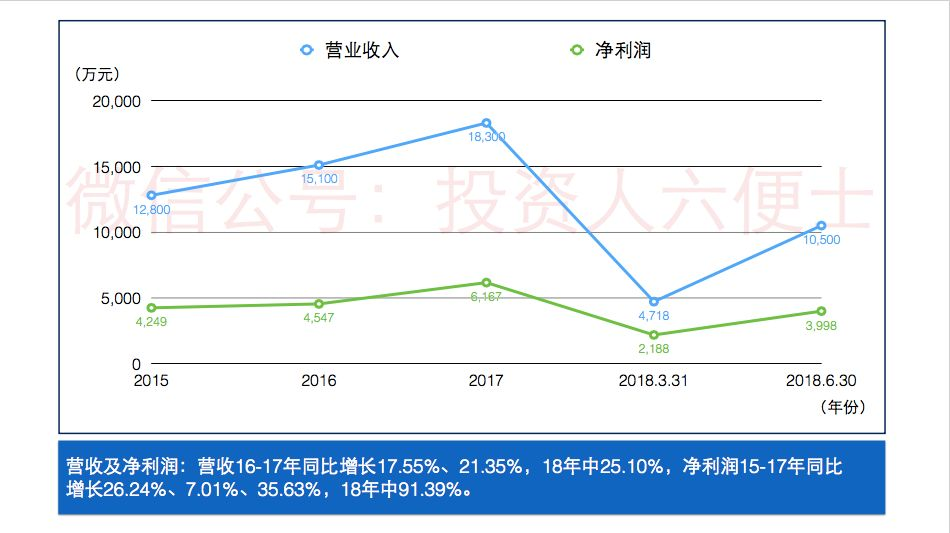

成長能力:

點評:

營收16-17年同比增長17.55%、21.35%,18年中25.10%,淨利潤15-17年同比增長26.24%、7.01%、35.63%,18年中91.39%。持續高速成長。

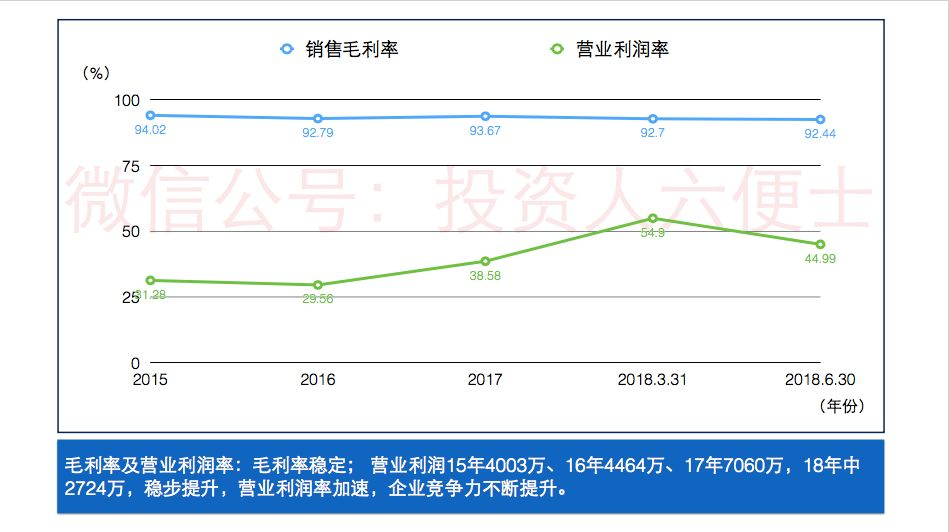

毛利率及營業利潤率:

點評:

毛利率穩定; 營業利潤15年4003萬、16年4464萬、17年7060萬,18年中2724萬,穩步提升,營業利潤率加速,企業競爭力不斷提升。

營業利潤率17年是如何大幅提升的:

點評:

15-17年,營業利潤佔比爲31.27%-29.65%-36.47%,營業成本佔比5.99%-7.21%-5.97%,三費佔比62.34%-62.45%-56.86%,稅金數額太小忽略。由此得出17年營業利潤率的提升主要是由於銷售和管理費佔比下降導致的,明產品競爭力在加強。

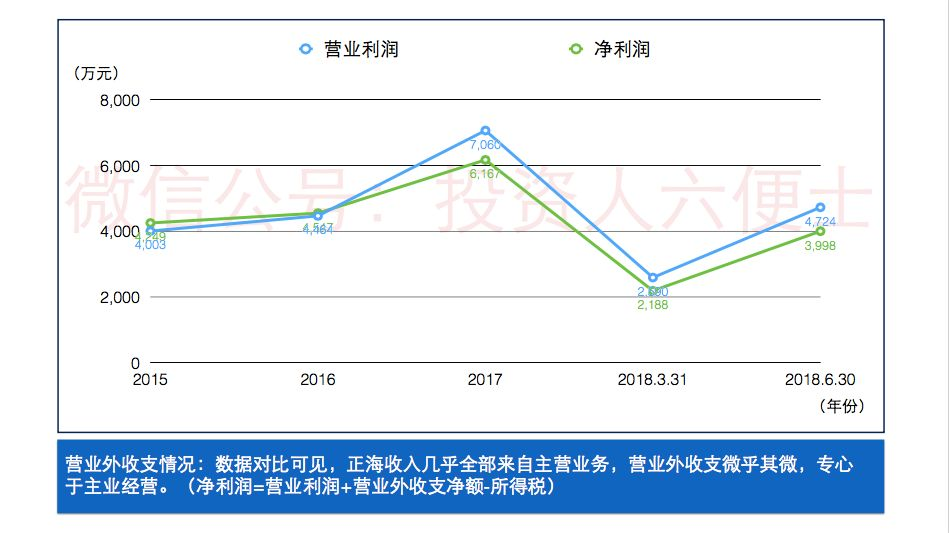

是否專注於主營:

點評:

數據對比可見,正海收入幾乎全部來自主營業務,營業外收支微乎其微,專心於主業經營。(淨利潤=營業利潤+營業外收支淨額-所得稅)

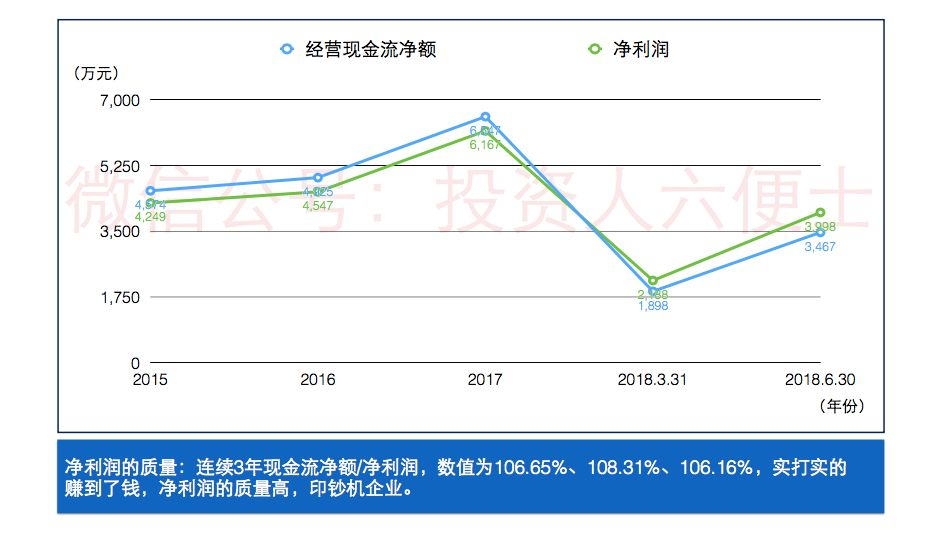

淨利潤的質量如何:

點評:

連續3年現金流淨額/淨利潤,數值爲106.65%、108.31%、106.16%,實打實的賺到了錢,淨利潤的質量高,印鈔機型企業。

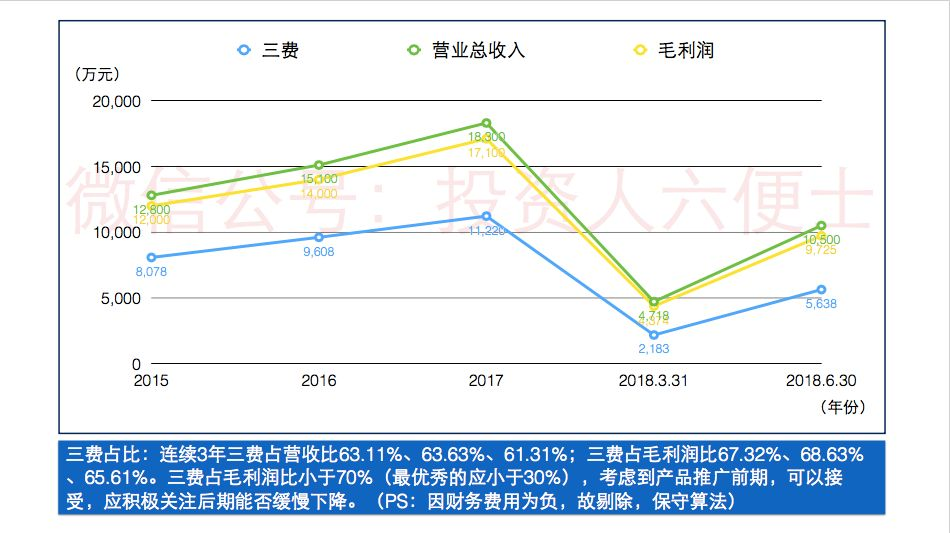

三費控制是否得當:

點評:

連續3年三費佔營收比63.11%、63.63%、61.31%;三費佔毛利潤比67.32%、68.63%、65.61%。三費佔毛利潤比小於70%(最優秀的應小於30%),考慮到產品推廣前期,可以接受,應積極關注後期能否緩慢下降。(PS:因財務費用爲負,故剔除,保守算法)

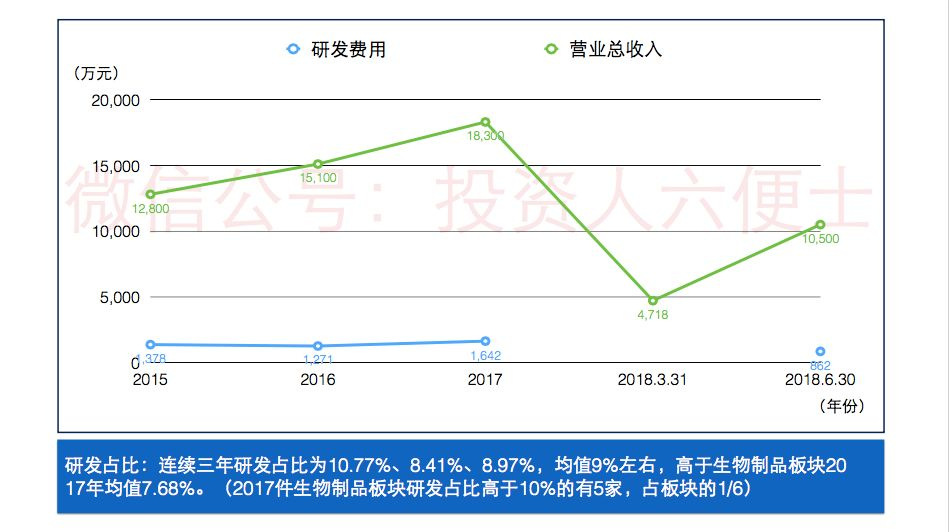

研發能力如何:

點評:

連續三年研發佔比爲10.77%、8.41%、8.97%,均值9%左右,高於生物製品板塊2017年均值7.68%。(2017件生物製品板塊研發佔比高於10%的有5家,佔板塊的1/6)

三.現金流量表

蠻牛型企業:

點評:

現金流量畫像爲“+-+”型,典型的蠻牛型企業,把掙來的錢和籌來的錢全部投入新項目,高速成長。

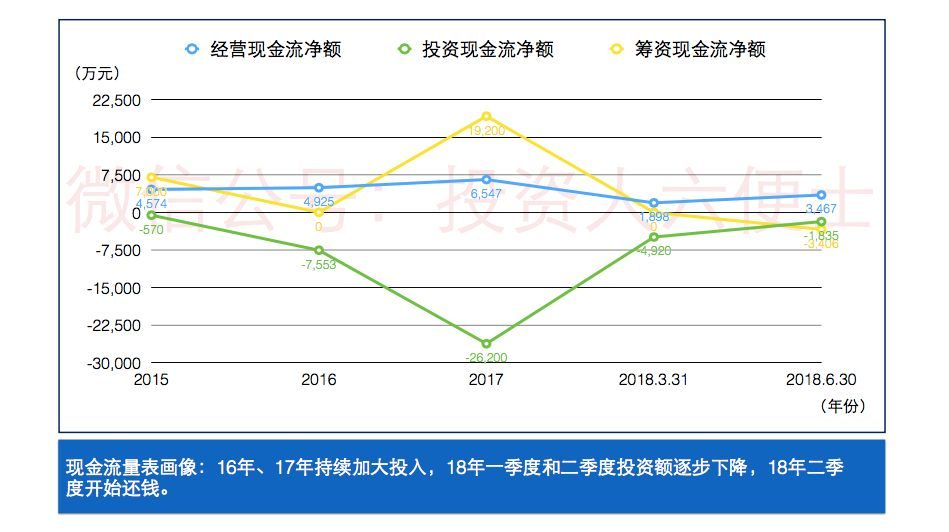

點評:

16年、17年持續加大投入,18年一季度和二季度投資額逐步下降,18年二季度開始還錢。

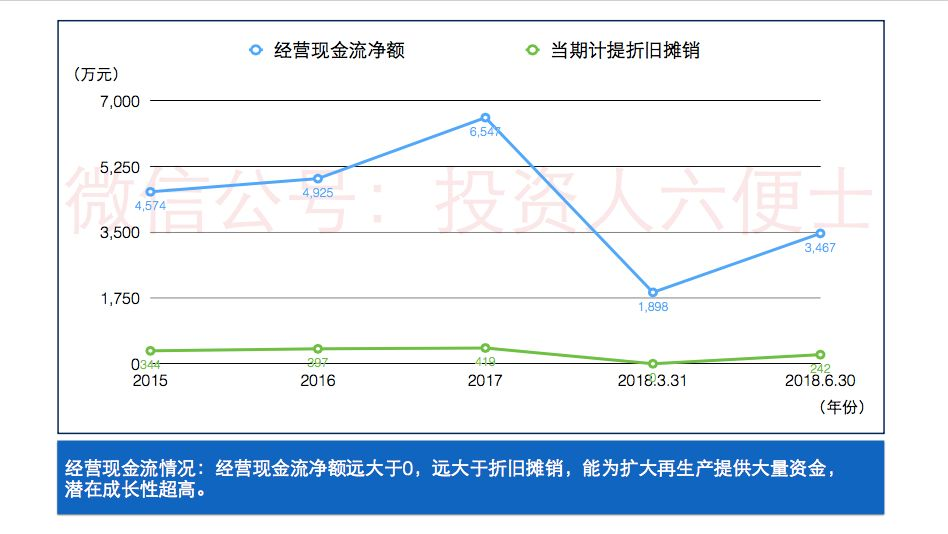

幾乎無折舊攤銷:

點評:

經營現金流淨額遠大於0,遠大於折舊攤銷,能爲擴大再生產提供大量資金,潛在成長性超高。

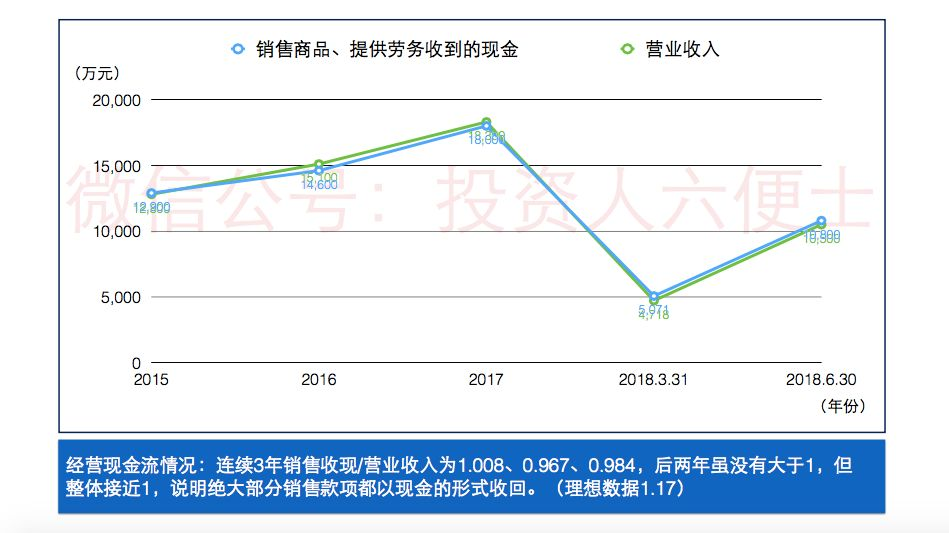

盈利質量:

點評:

連續3年銷售收現/營業收入爲1.008、0.967、0.984,後兩年雖沒有大於1,但整體接近1,說明絕大部分銷售款項都以現金的形式收回,再次說明企業的的盈利質量較好。(理想數據1.17)

總結

交叉分析下來,正海給投資人交了一份滿意的答卷,各項數據都是極其優秀的,但可繼續提高的地方有兩處:

一處是應收賬款的回款能力進一步提升,這個我相信隨着品牌和渠道力的提升會實現,當然由於打交道的是醫院這種也比較強勢的下游,提升預計不會太多。

另外一處是銷售費用佔比可繼續降低,公司上半年在招募大量銷售人員的情況下,其佔比提高的也不多,下半年業績釋放後這個比例預計17年會進一步降低,且隨着產品系列被更多醫院和美容機構認可,原先打入市場有多艱難日後的轉換成本護城河就夠有多高,這會讓產品推廣不再如以前費力,進而導致未來幾年三費佔毛利潤比例會大幅降低,當然能不能做到小於30%的極優秀水平,還需要繼續跟蹤。

文/六便士

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

学习

。