強行挽尊?淨利不及預期,馬斯克大談自動駕駛

四季度交付創紀錄,營收超預期

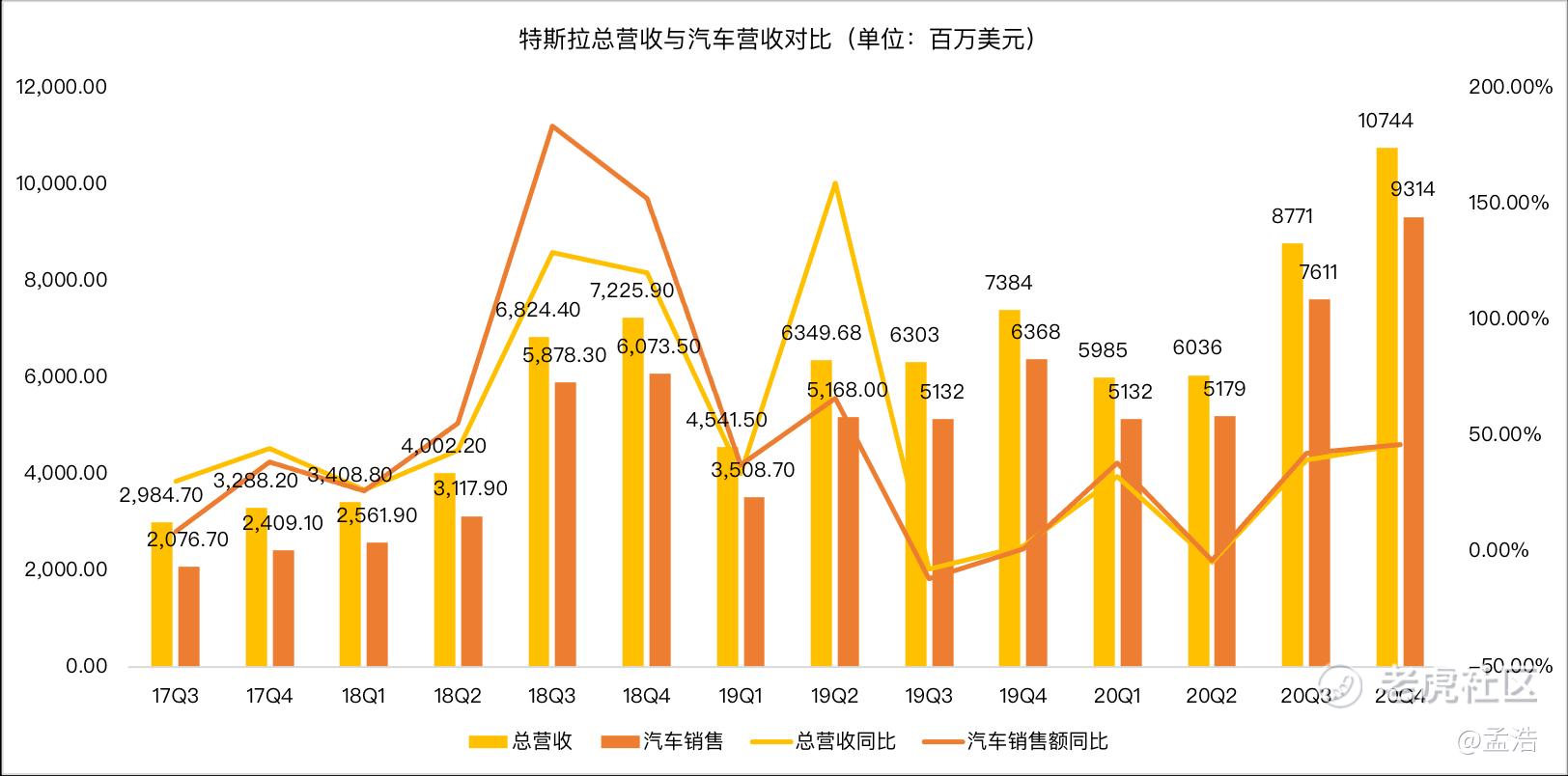

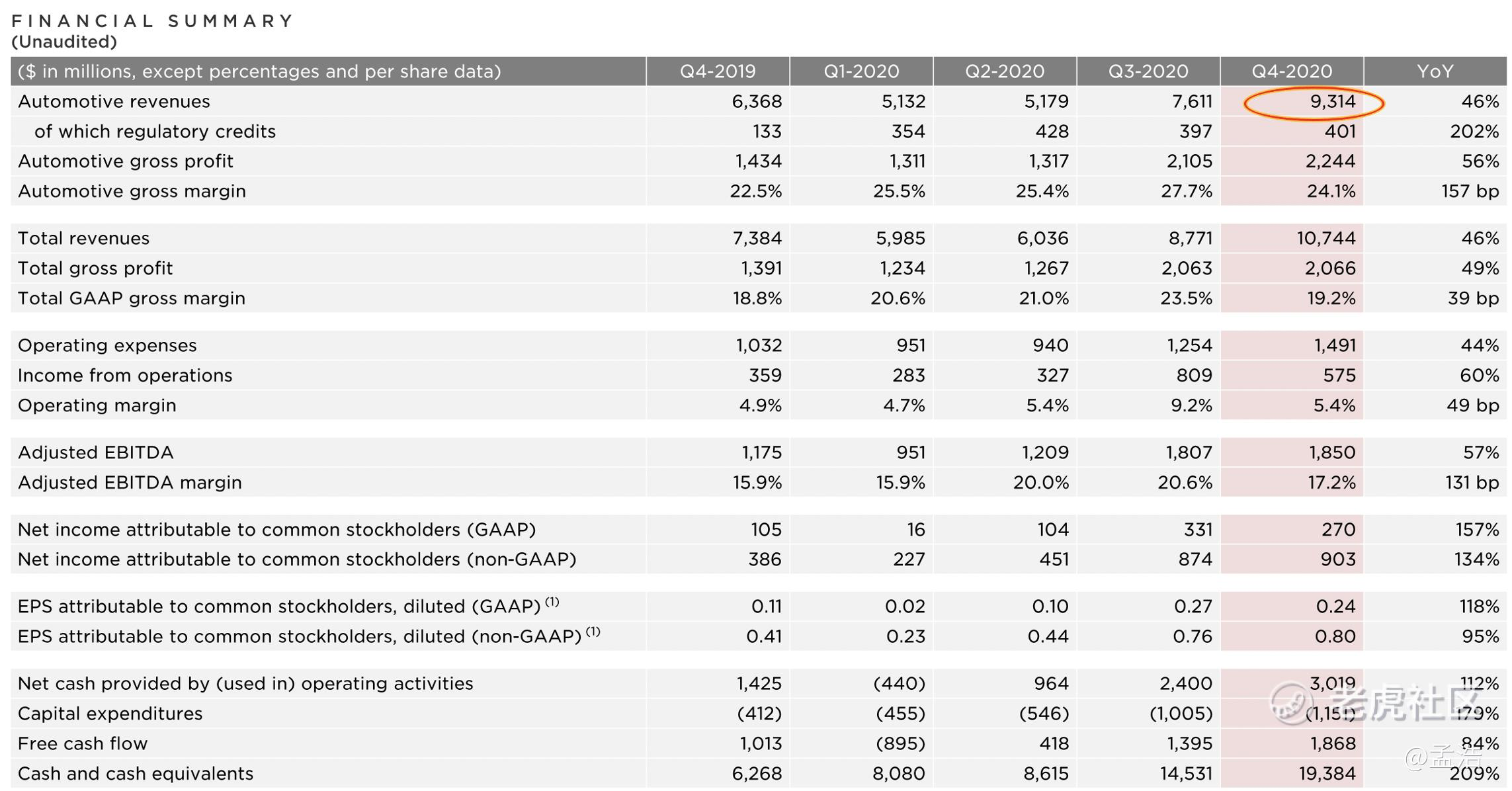

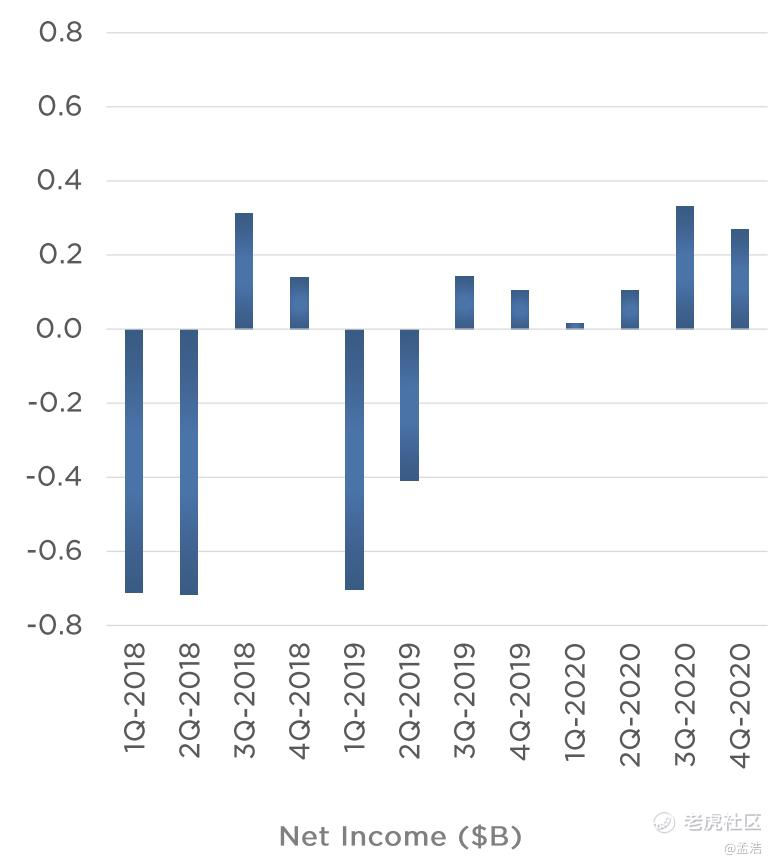

特斯拉汽車第四季度總營收爲107.44億美元,與去年同期的73.84億美元相比增長46%,超過分析師預期的103.29億美元。

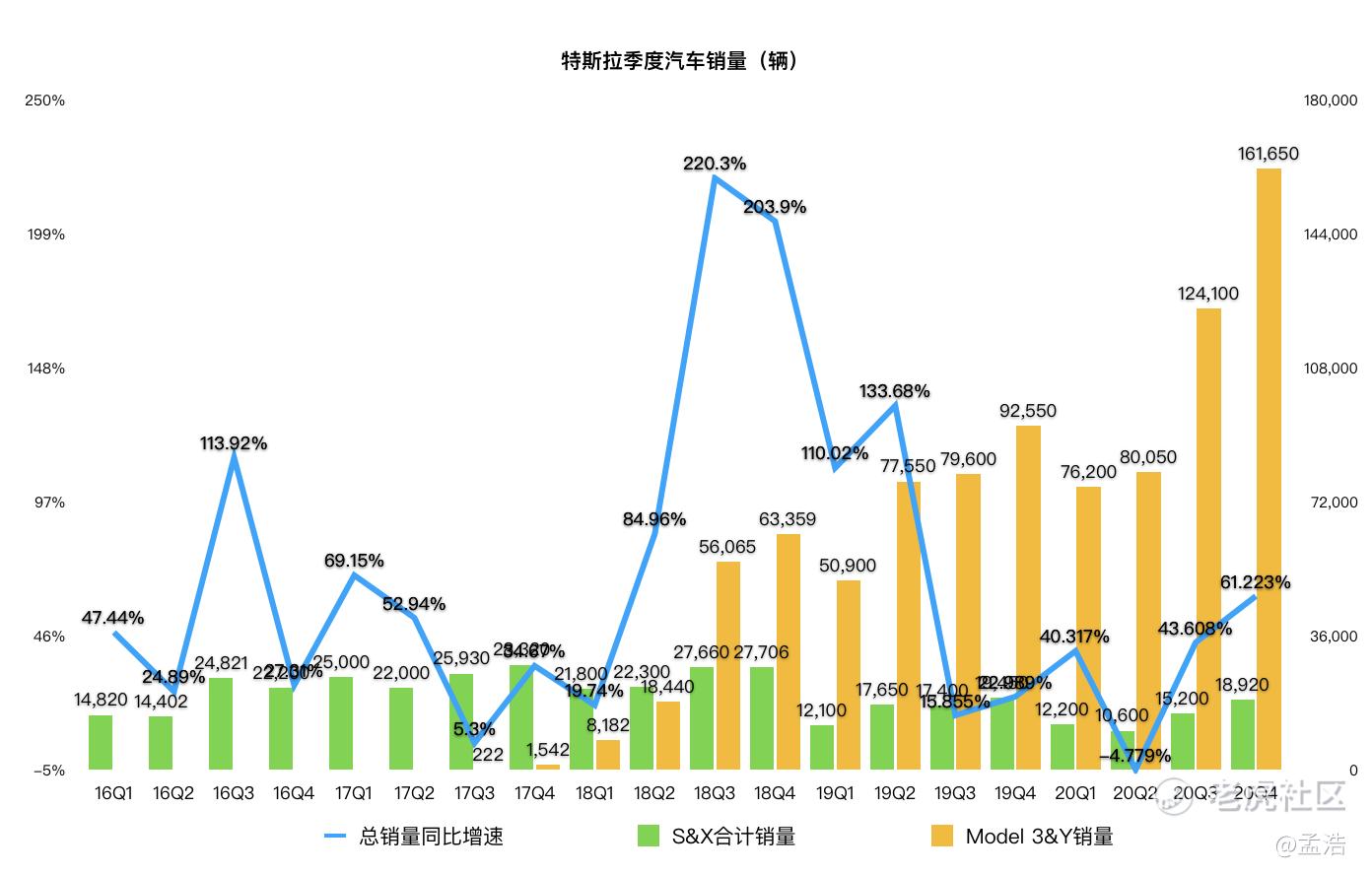

畢竟根據特斯拉1月初的交車報告數據顯示,特斯拉第4季度汽車交付量爲180570輛汽車,創紀錄新高。使得2020年的總交付量達到499550輛,比2019年增長了36%。與此同時,特斯拉2020年的產量爲509737輛,比2019年增長了40%。

毛利率下滑,淨利不及預期

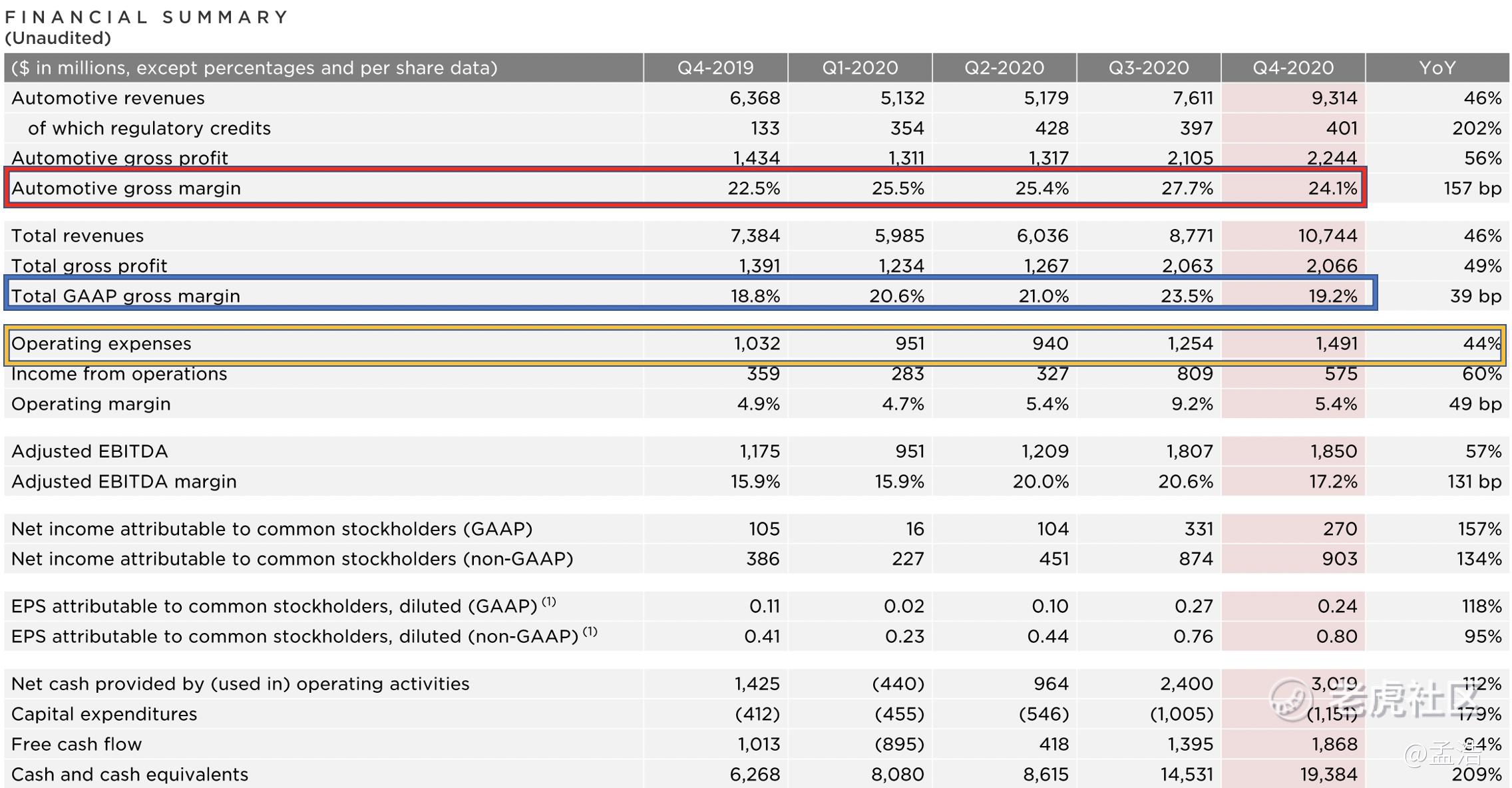

除了營收無驚喜之外,特斯拉這季度的盈利能力表現也很一般,毛利增速下降,此外毛利率還出現了環比下滑。2020年第四季度,特斯拉的毛利潤率達到19.2% ,爲2019年第四季度以來的最低水平。

這主要是因爲2點導致的,一點是我之前提到的,由於降價導致的平均售價(ASP)下滑,另一方面是生產相關的費用的上升,Fremont 工廠增加了投入,此外,由於新冠疫情導致特斯拉供應鏈成本上升,亞洲與北美的物流和勞動力成本上升。

馬斯克畫了個大餅

單從財報來說,雖然營收超出分析師預期,但並無任何驚喜科研,特斯拉財報真的很一般。真的搞不明白爲啥馬斯克還有空去逛WSB論壇。

馬斯克還宣佈,從今年第一季度開始,特斯拉的全自動駕駛套餐將以訂閱方式提供,這將允許特斯拉在改進自動駕駛技術的過程中增加經常性收入。據馬斯克說,即使自動駕駛使用量只翻了一番,1萬億美元的估值也是合理的。

如果你生產了價值500億美元的汽車,那就相當於增加了500億美元的利潤,因爲自動駕駛對於特斯拉來說,它只是一個軟件,,成本可忽略。按照這個公式,馬斯克表示,特斯拉1萬億美元的市值,只對應了20倍的市盈率, 公司仍處於高速增長階段。

回首本次財報,我們不難看出特斯拉在“瘋狂降價”背後所暴露出的種種問題。從財報本身真的很難找到亮點了。馬斯克也只能在財報後的電話會大談自動駕駛來“強行挽尊”。 特斯拉到底是風口還是泡沫?或許只有時間才能證明。

你看好特斯拉嗎?$特斯拉(TSLA)$

你看好特斯拉嗎?(Single choice)

你看好特斯拉嗎?(Single choice)Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

而且平均每车下降其实是四季度中国m3销量大增,月销由1万突然升至2万多,也是预料之中。21年中国modelY上市后这个数据会迅速升高的。

這是估值合理的唯一理由,那我還真是會堅定做空,我不相信特斯拉可以在3年內,完成多數國家的完全自動駕駛,並且各國還同意可以這樣接客