華夏銀行多項指標股份行“墊底”,京津冀區域不良率已超3.5%

出品|拾鹽士

作者|多面金融工作組

在如今的行業環境下,監管層面對銀行的資本承壓能力提出了更高的要求,銀行的不良率和抗風險能力也備受大衆關注。

金融監管總局最新數據顯示,2024年一季度商業銀行不良貸款餘額爲3.4萬億元,較2023年底增加1414億元;商業銀行不良貸款率爲1.59%,與2023年底持平。

值得注意的是,今年一季度15家全國性銀行的不良率均在2%以下。其中,華夏銀行不良率1.66%居首位,遠高於以1.45%的不良率排名第二的浦發銀行。

從撥備覆蓋率來看,大多數全國性銀行達到了200%以上,具備更優的抗風險能力。但華夏銀行的撥備覆蓋率爲160.57%位居倒數第二,遠低於其他不良率更低的全國性銀行。

觀察近兩年財報可以發現,從業績水平、資產質量和抗風險能力來看,華夏銀行均有較大提升空間。中成信國際在一份評級報告中指出,華夏銀行的盈利能力亟待提升,資產質量承受着持續壓力,短期流動性風險的管控難度較大。

不良率居股份行第一

房地產與京津冀區域不良率大幅攀升

提到華夏銀行,便不得不提其與不良資產曠日持久的鬥爭。

近年來,雖然華夏銀行不良率保持着下降勢頭,但依然在全國股份行中“墊底”。截至2023年底和2024年一季度末,華夏銀行的不良貸款率分別高達1.67%和1.66%,在9家股份制銀行之中最高。

與此同時,華夏銀行的資產質量也不容樂觀。截至2023年底,華夏銀行的資本充足率、一級資本充足率和核心一級資本充足率分別爲12.33%、10.48%、9.16%,在9家股份行中分別排倒數第二、倒數第二、倒數第四。

其中,華夏銀行的公司房地產不良貸率三年內從0.66%大幅攀升至4.21%。財報顯示,2021年—2023年,華夏銀行公司不良貸款(房地產業)分別爲8.35億元、29.56億元、40.71億元,不良貸款率分別爲0.66%、2.82%、4.21%。

分區域來看,華夏銀行京津冀地區的不良率和不良貸款餘額均遠高於其他地區,由2022年的2.82%大幅攀升至2023年的3.57%。

華夏銀行區域不良貸數據

爲了進一步出清不良資產,緩解不良率攀升帶來的潛在風險,7月9日華夏銀行北京分行牽頭舉辦了一場特殊資產推介會。華夏銀行北京分行、天津分行、石家莊分行、大連分行、青島分行、南京分行、深圳分行、信用卡中心共同參與,爲160億元特殊資產尋找“接盤俠”。

據瞭解,華夏銀行在本次推介中涵蓋了對公、零售、信用卡等多種產品,抵押物範圍包括住宅、辦公樓、商鋪、酒店、工業土地和廠房等多個領域,旨在加快不良風險處置。

然而,此類金融風險出清舉措究竟成效如何,還需畫個問號。據不完全統計,華夏銀行自2023年以來已舉辦10場特殊資產推介會,但其不良率卻依然居高不下。

不良率過高可能會影響銀行的資金週轉並造成資產損失,進而造成“虛盈實虧”的現象。加之該行淨息差和淨利差的下降,也造成了華夏銀行的盈利水平承壓。

近三年多以來,華夏銀行業績連年下滑。2021年-2023年,華夏銀行的營收分別爲958.7億元、938.1億元和932.1億元。到了2024年一季度,華夏銀行實現營收221.14億元,同比降幅擴大至4.34%;淨利潤58.9億元,僅同比增長0.61%,增速已連續多個報告期下滑。

或許是因爲業績不景氣,華夏銀行近年來現金分紅率一直偏低,自2014年以來華夏銀行近十年的現金分紅比例均未超過25%。不符合公司章程規定,甚至被投資者質疑爲“鐵公雞”。

華夏銀行《公司章程》顯示,最近三年以現金方式累計分配的利潤不少於最近三年實現的年均歸屬於普通股股東的可分配利潤的百分之三十。而從2023年分紅情況看,該行現金分紅佔歸母淨利潤的比例僅23.18%,在9家上市股份行中倒數第一。

高層變動頻繁、合規壓力不減

新帥瞿綱何解內控與主業增長之困?

在業績下滑、資產質量承壓等多重壓力之下,近兩年來華夏銀行高層頻繁變動,尤其是行長之位兩年之間已更迭兩次。

今年三月,在華夏銀行董監高三大高層更換之後,華夏銀行空缺已久的行長之位迎來了瞿綱。自此華夏銀行高管班底終於穩定下來,瞿綱加上副行長楊偉、劉瑞嘉和高波,華夏銀行自此形成“一正五副”的管理格局。

簡歷顯示,瞿綱出生於1974年,這位“最年輕的股份制銀行行長”,自上任起便備受行業關注。尤其是在華夏銀行合規狀況頻出,多次受到行政處罰、高管團隊動盪、內部合規管理備受質疑的情況下,瞿綱能否將華夏銀行業績和合規管理拉回正規,業內和投資者們也在拭目以待。

自2023年以來,華夏銀行因多項違法違規問題,累計被罰沒金額已經超2800萬元。通過對罰單的梳理髮現,涉房貸款是近年來華夏銀行大額罰單的重點領域。

進入2024年,華夏銀行合規壓力依然不減。據不完全統計 今年以來華夏銀行多地分支機構共收到13張罰單,合計被罰946萬元。

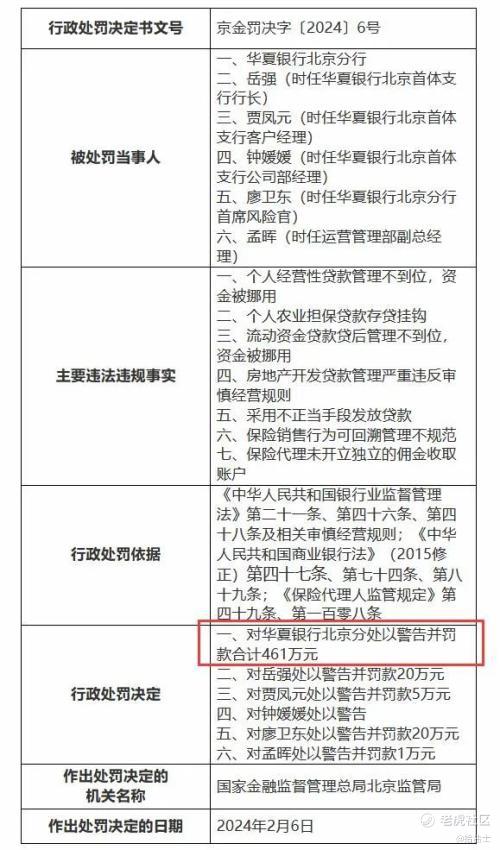

其中,最大的一張罰單金額爲461萬元,被罰支行爲華夏銀行北京分行,主要違法違規事實包括個人經營性貸款管理不到位,資金被挪用;個人農業擔保貸款存貸掛鉤;流動資金貸款貸後管理不到位,資金被挪用等7項原因。

2024年1月,國家金融監督管理總局龍巖監管分局行政處罰信息公開表顯示,因流動資金貸款“三查”不到位,信貸資金被挪用,華夏銀行龍巖分行被處以60萬元罰款;

2024年4月,國家金融監督管理總局新疆監管局行政處罰信息公開表顯示,華夏銀行烏魯木齊分行因貸款資金迴流做保證金循環發放貸款被罰款30萬元;

2024年5 月,華夏銀行共收罰單 13 張,總處罰金額約 140 萬元,其中有數次一天連收多張罰單。

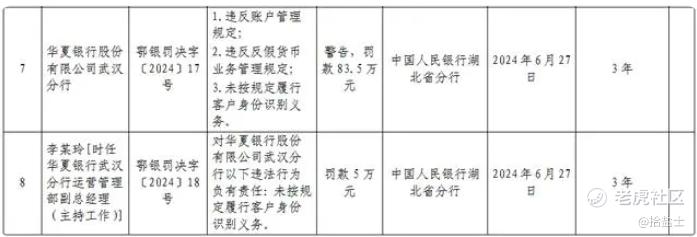

2024年6月末,因違反反假貨幣業務規定等三項違法違規行爲,華夏銀行武漢分行被處以80多萬元罰款。

不僅如此,根據公開資料,華夏銀行現任董事長李民吉自2017年4月履職以來已任滿7年,已觸發“7 年輪崗期限”的監管要求。因此,華夏銀行董事長未來人選也成爲市場關注焦點。

業內人士評價稱,對於瞿綱行長而言,提升內控合規管理僅是一方面,儘快採取措施提升華夏銀行的業績水平和盈利能力、提升服務水平纔是關鍵,即使做不了“優等生”,也盡擺脫“差生”局面。

值得注意的是,華夏銀行主業收入在不斷下滑。2023年華夏銀行利息淨收入704.42億元,同比減少5.2%;一季度利息淨收入159.6億元,同比減少9.35%。

東莞證券研報顯示,2023 年及 2024 年一季度上市銀行貸款總額分別同比增長 11.14% 及 10.09%。今年一季度股份行貸款投放同比增長 5.27%。而華夏銀行貸款增速遠低於行業整體及股份行平均水平。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.