美國越來越像10年前的中國,而中國像10年前的美國

作 者 | 徐小慶

來 源 | 敦和資管

導讀

本文來自2020年12月26日 敦和資管2021投資策略報告會徐小慶發言,他對各類資產主要觀點如下:

債券:債券雖然沒有明顯的趨勢性機會,但目前已經有了不錯安全邊際,適當在組合中增加債券的配置有利於防範黑天鵝的風險。

商品:海外週期上行,尤其美國居民正在主動加大地產配置,會帶動商品需求。商品投資機會相對股票和債券會更大,與海外相關的商品表現會優於內需類品種。

股票:如果明年政府收縮流動性,估值大概率會回落。要圍繞有全球競爭力的製造業來投資,出口推動企業盈利以及企業自身的佈局是明年能夠有超額收益表現主要的一個來源。2021年上半年金融週期、製造類股票表現可能好於科技、消費類股票。

利率:穩槓桿是否需要緊貨幣

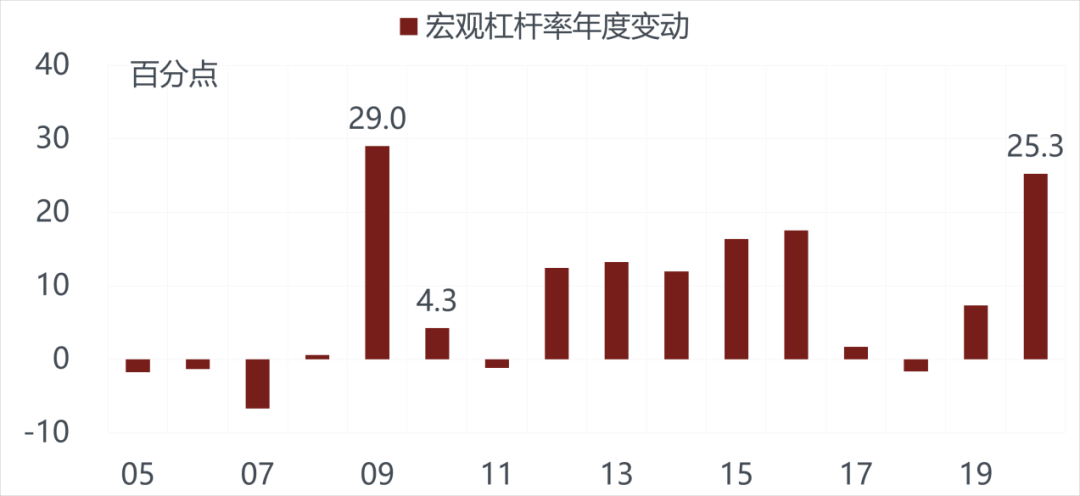

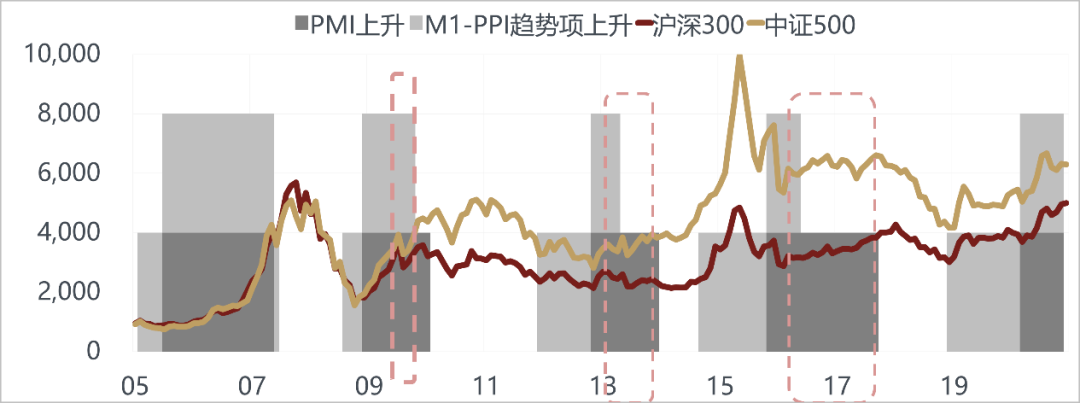

最新中央經濟工作會議上,政府明確提到要保持宏觀槓桿率的基本穩定。今年宏觀槓桿率相對於去年上升了25個百分點,上一次出現這樣大的升幅是在2009年應對次貸危機階段,這肯定不是常態,意味着明年的升幅會有一個大的下降。歷史上2010-2011年和2017-2018年,都是宏觀槓桿率升幅比較小的年份,這些年份有一個共同的特點:股票市場的表現是不太理想的,要麼是熊市,要麼是結構性的牛市。從這個角度去理解明年市場,需要降低對明年風險類資產整體回報率的預期。過去兩年A股市場其實爲我們提供了非常高的回報,指數漲了很多,基金公司持有的核心個股的漲幅就更大。在宏觀槓桿率相對上升速度放緩的年份,一定會對風險資產有負面的影響。

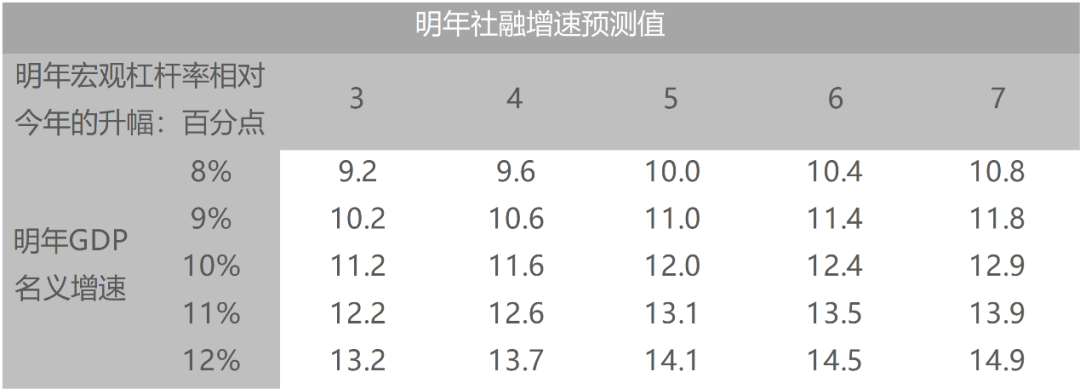

具體到數據上,預計2021年GDP名義增速在10%左右,如果宏觀槓桿率升幅控制在5個百分點以內,那麼社融增速應該不超過12%,僅略高於GDP名義增速。不管什麼資產,漲一定要有貨幣的推動,如果貨幣的增速出現回落,意味着整體的資產漲幅一定會下降。

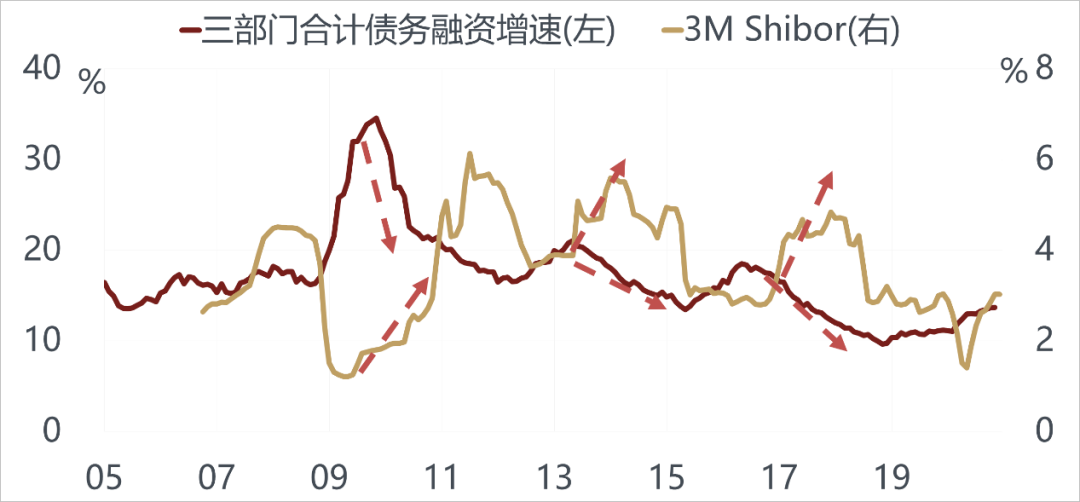

如果政府明年開始收縮流動性,風險資產是否會出現大幅度下跌?從過往經驗看,中國在信用收縮的階段,貨幣市場的利率會出現顯著的上升,貨幣市場基金、理財產品的收益率基本都會回到4%以上,這樣會大大提高投資風險資產的機會成本,自然也就會影響到資金流向股市的速度。但是我們認爲明年發生這種現象的可能比較小,雖然明年信用擴張速度會放緩,但是資金價格不太可能出現大幅度的上升,這和過去的緊信用環境中利率表現是不太一樣的。

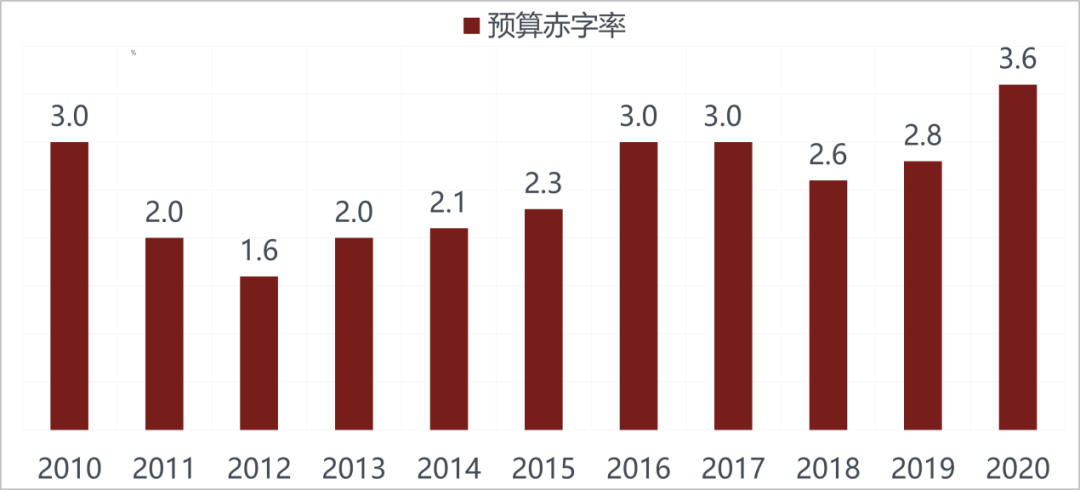

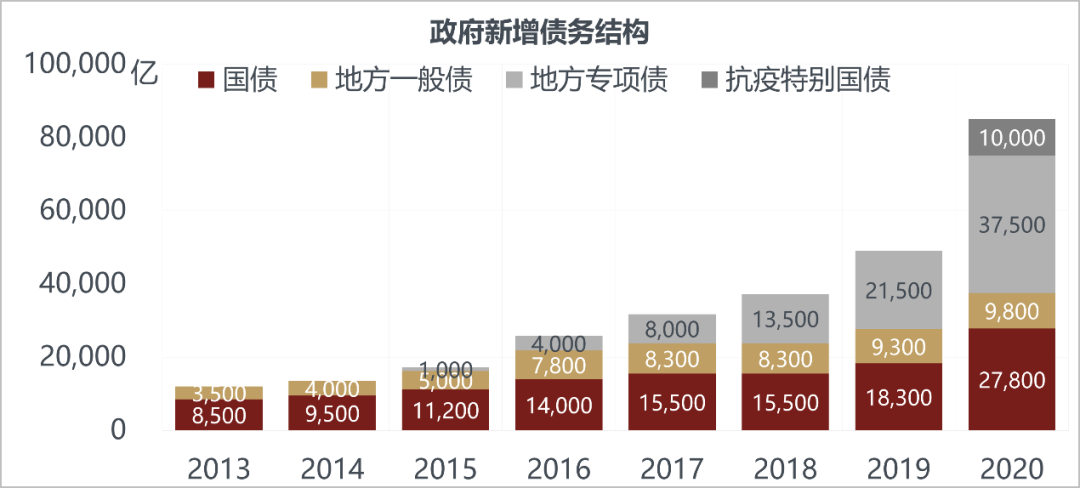

第一,這一輪的信用擴張最主要的推動力來自政府,今年政府發了1萬億抗疫特別國債,3.7萬億的地方專項債,財政赤字率達到3.6%,是過去這麼多年來歷史的最高水平。這些都是不可持續的,明年不會再有1萬億的特別國債,地方的專項債可能有所縮減,預算赤字率可能會回落到3%附近。政府主動降低財政擴張力度,自然能夠使整體貨幣供應量增長速度放緩,不需要通過利率的提高達到倒逼的效果。

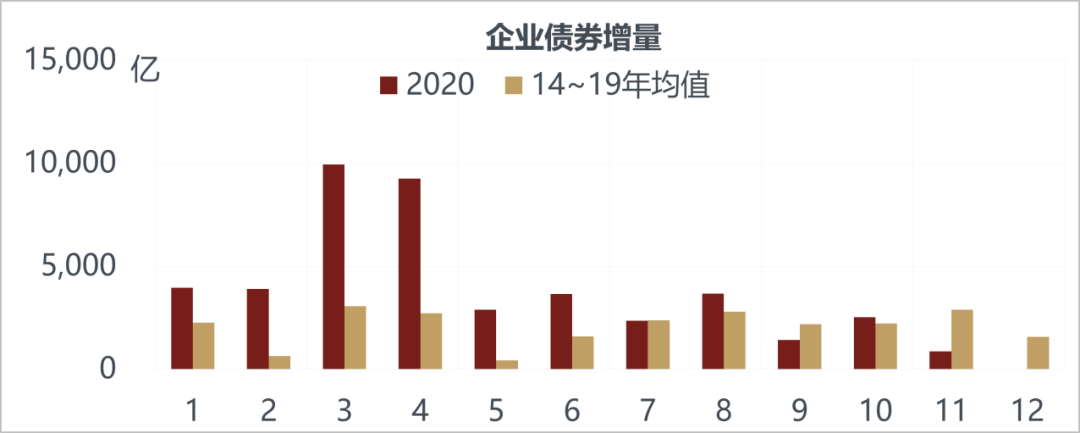

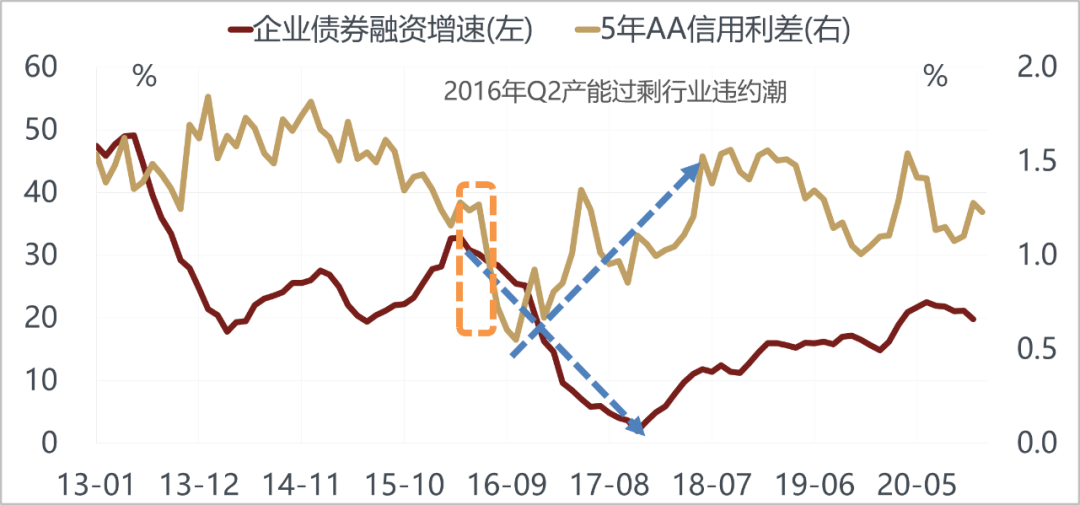

第二,儘管經濟在復甦,但不代表經濟沒有任何問題。最近河南一家地方國企永煤出現信用債違約,這件事對信用債市場的影響很大。信用債市場每年都有違約事件出現,爲什麼這一次的影響很大,這一次的主體是地方國企,僅靠分析它的財務狀況是無法預見到違約的發生,在發生違約後,到目前爲止只有一家河南省的企業發出新債。整個11月份,企業債的融資量出現了大幅度的收縮。最近一段時間資金價格開始回落,央行在市場上持續投放流動性,回購利率又回到今年二季度疫情期間的低位,這個態度的轉換在很大程度上跟違約事件有關。

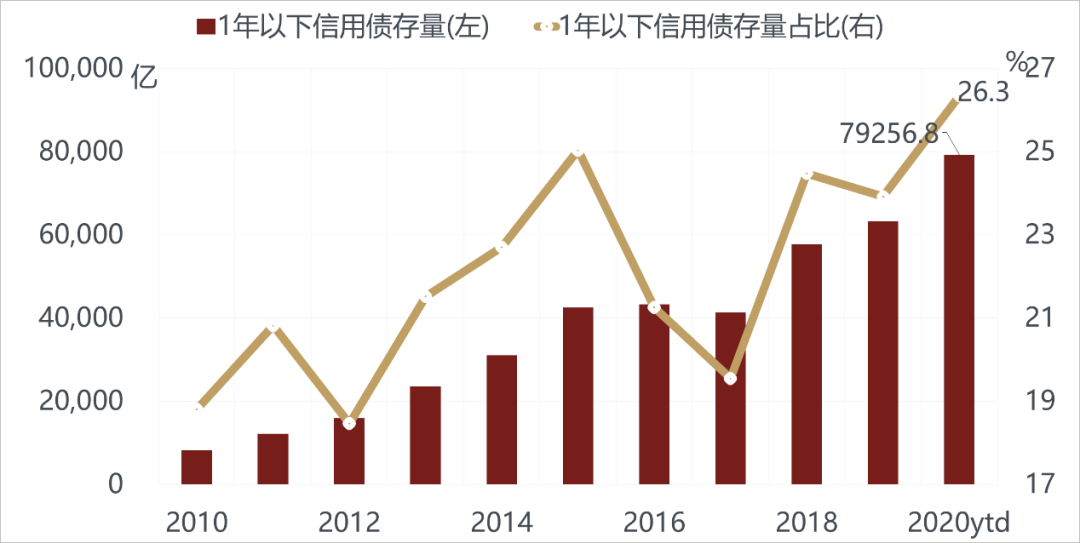

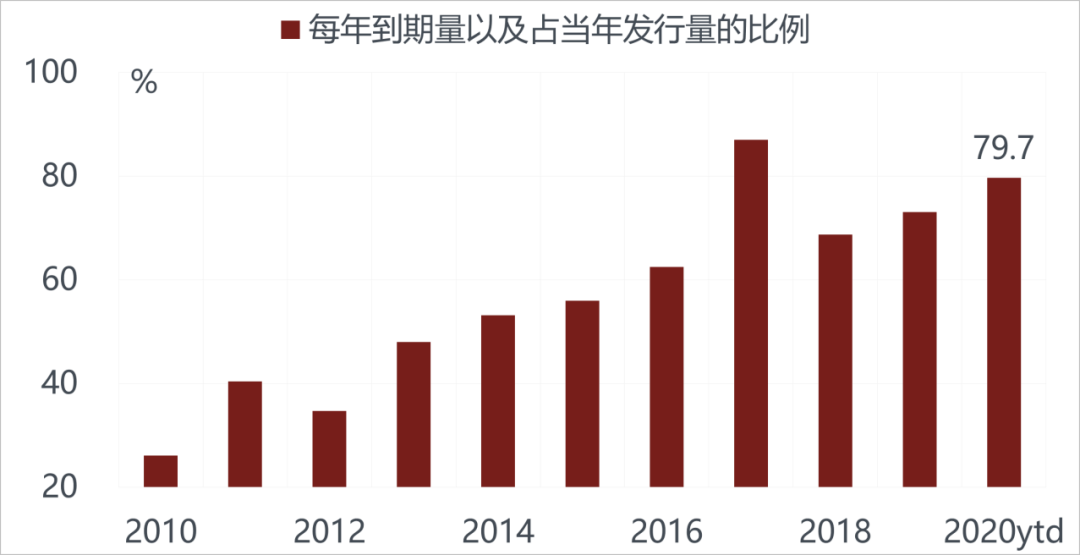

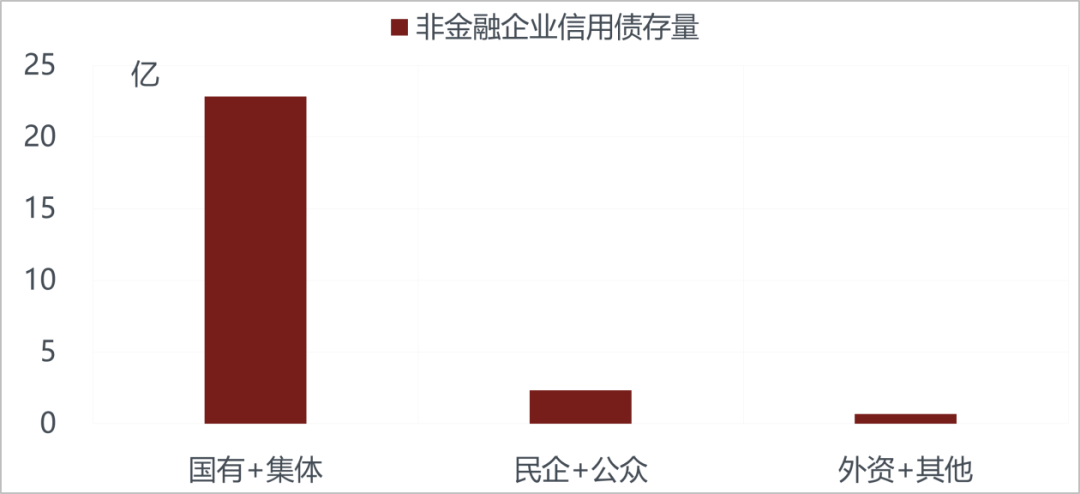

這幾年企業發債爲了節省成本縮短髮債期限,造成每年的發債量很多都是用來滾動到期量。以今年爲例,80%的新發債是爲了應對到期。到明年再融資的壓力仍然非常大,而整個信用債的存量當中,接近90%是地方的國有企業。這些地方國有企業以前在市場上發債是沒有問題的,大家都會願意買,現在大家就會去想哪些企業可能有問題,就不再是照單全買的思路。在這樣的狀況下,明年信用債市場的再融資風險是在上升的,有大量的債券要到期,如果不能夠發新債出來,老債的償還也會有問題。

儘管政府提出是要控制槓桿率這樣的基調,但是我們也很清楚的認識到還是有很多可能處理不當會引發系統性風險的一些潛在問題。所以這一次貨幣政策的退出不會那麼快,中央工作會議提出的思路也是要轉彎,但是不能急轉彎。從這個角度去考慮,明年的利率水平不會出現顯著的上升,對於風險資產來講不算是一個特別負面的因素。

第三,過去貨幣政策的鬆緊切換,很重要的一個原因是因爲地產。我們每一次放水,受益一定是地產,房價上漲,房地產的銷售量起來,然後政府擔心會引發通脹就開始收緊,地產的好壞是判斷政策鬆和緊一個非常重要的切入點。

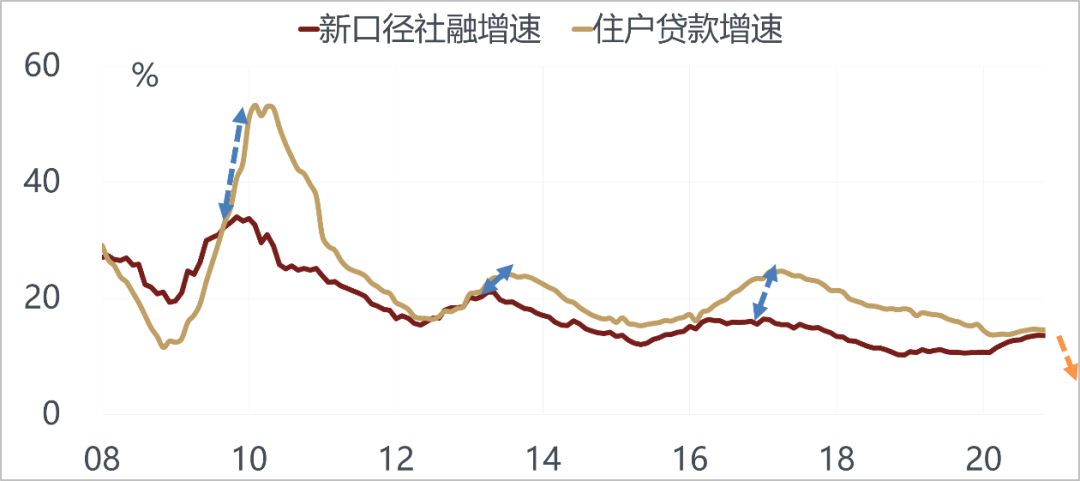

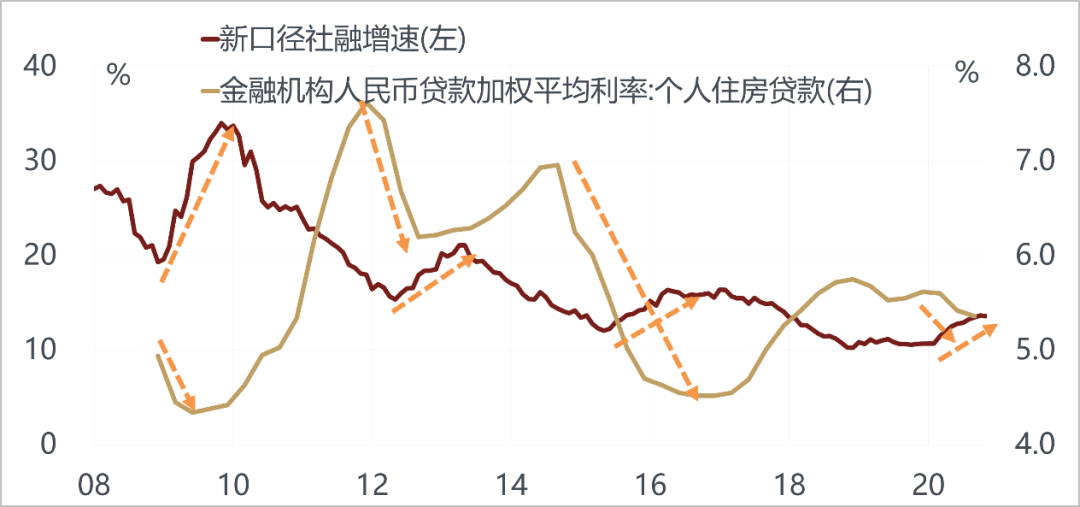

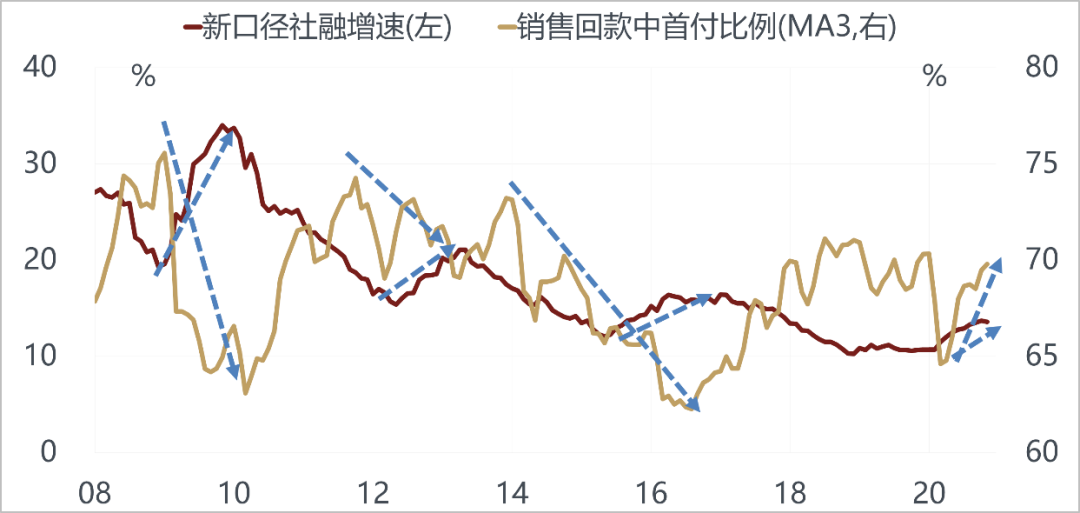

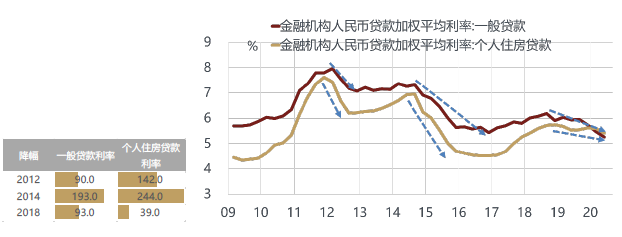

這一次的政策寬鬆對房地產的溢出效應是比較弱的,儘管大家在一線城市感受到房地產市場還是非常熱的,但是不是所有的城市房價都在上漲,因爲在疫情期間,房貸相關的政策並沒有做大幅度的放鬆,沒有降低居民的首付比率,也沒有大幅度下調房貸利率。過去的寬鬆週期當中房貸利率的降幅一般都會大於企業貸款利率的降幅,只有這一次房貸利率降幅小於企業的降幅,也就是說這一次在政策的寬鬆層面是把資金往實體企業去引導。央行提出來定向寬鬆,儘量不要讓房地產企業去受益,今年受益最大的是製造類企業。

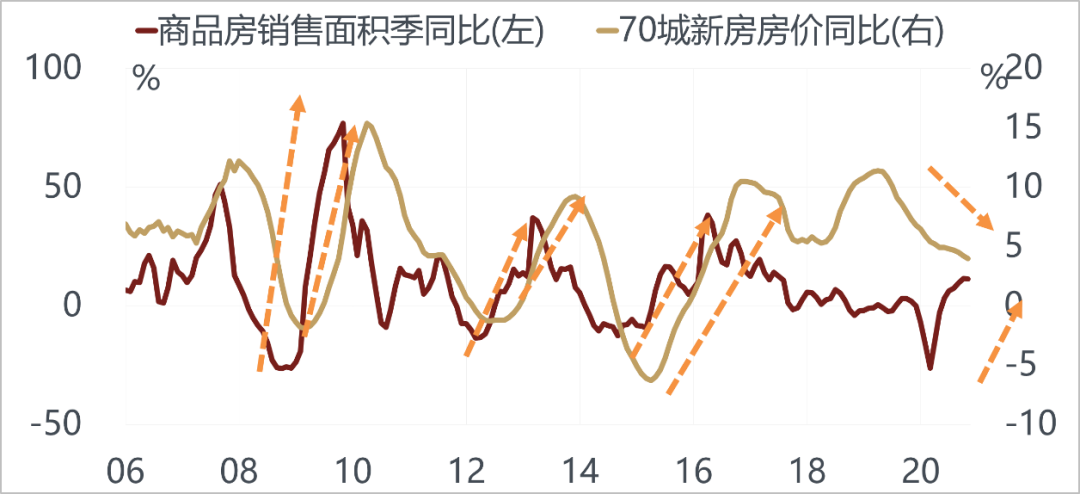

過去貨幣寬鬆階段,量價齊升是房地產出現過熱的典型特徵,地產銷售增速達到20%以上,房價同比增速達到10%左右。而今年地產銷量只是略高於去年,房價同比一直在回落,房地產已經進入“以價換量”的時代,和過去的過熱特徵還有很大的差距。

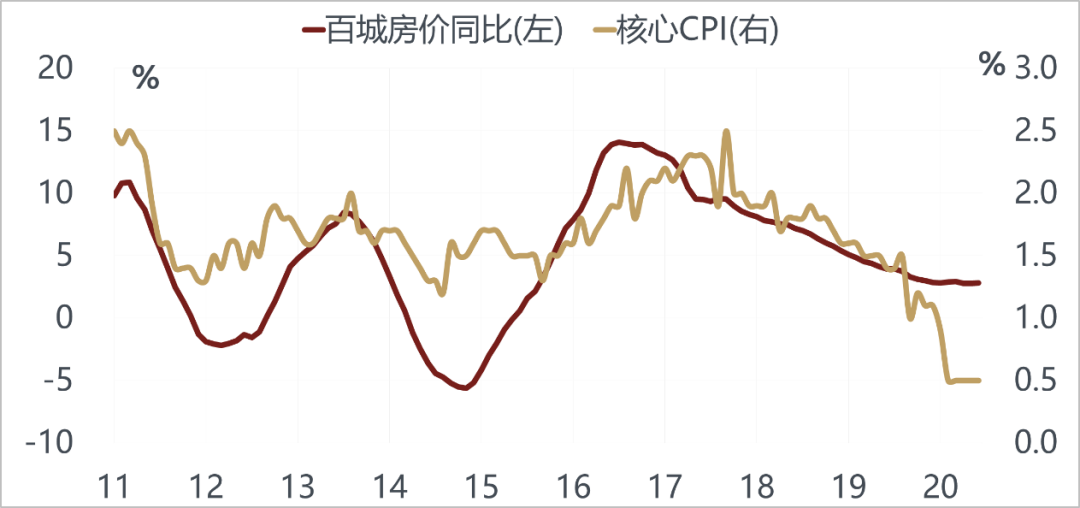

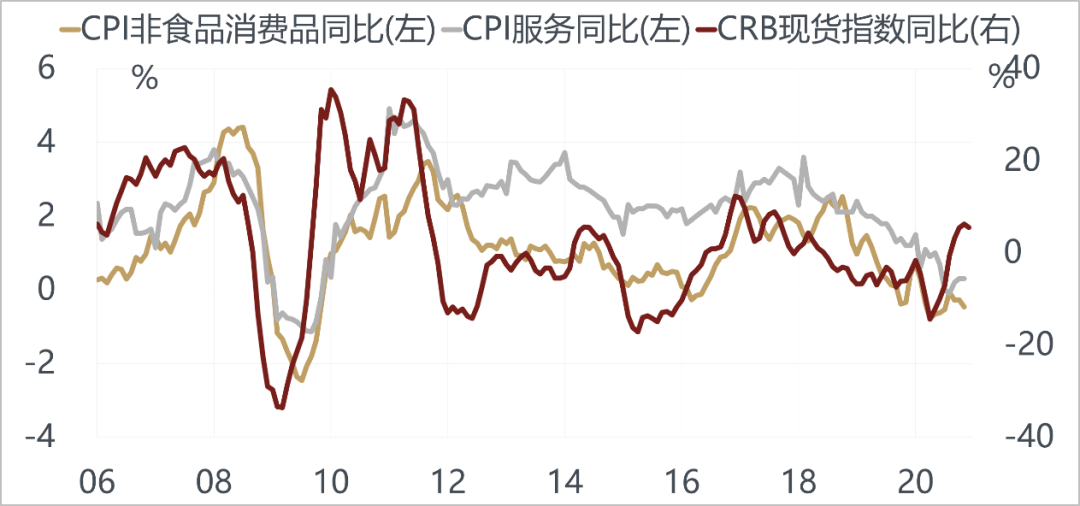

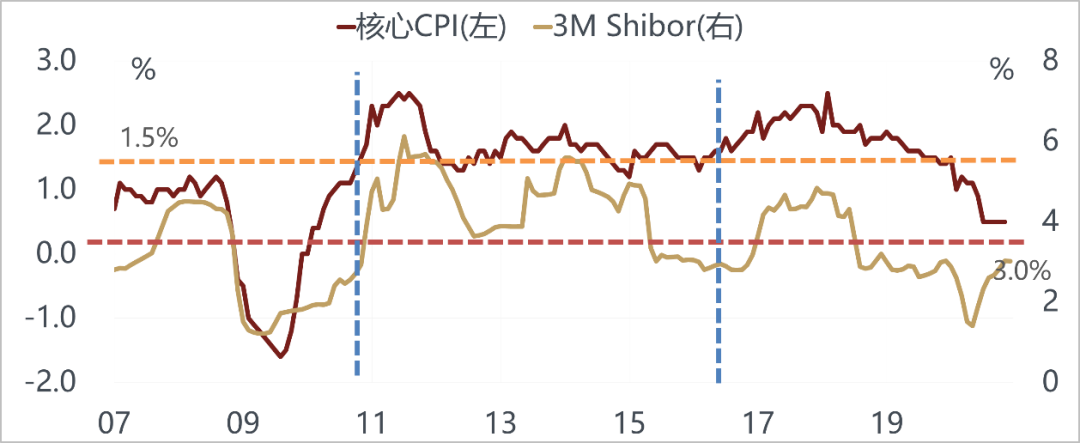

中國的核心CPI走勢和房價走勢基本是一致的,如果房價同比沒有出現顯著的上升,中國並沒有真正意義上的通脹壓力。核心CPI目前只有0.5%,是過去十年的最低水平。

中國現在真正的通脹壓力不是來自於國內,而是來自於海外。今年應對疫情貨幣放水最猛烈的是美國、歐洲,美國今年M2的增速是25%,這是80年代以來沒有過的。上一次出現M2增速達到20%以上是2009年的中國,2010年-2011年中國CPI同比就回到4%以上,現在美國財政刺激和貨幣放水的程度和2009年的中國是完全相似的,但美國經濟的潛在增速比中國更低,也就是說本輪貨幣的超發程度更嚴重,一旦疫情得到控制,通脹回升的速度也會快於中國。

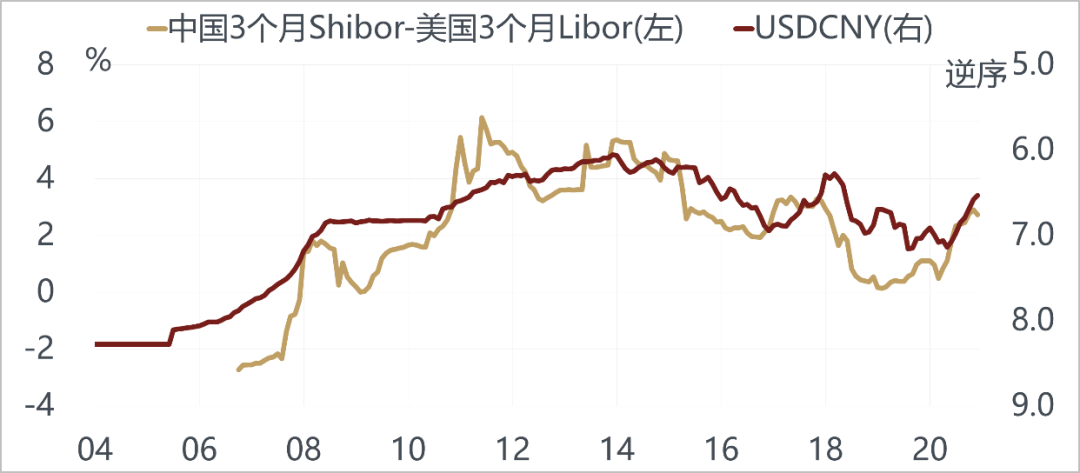

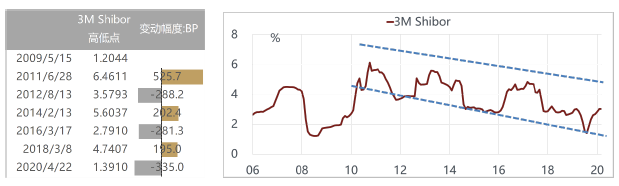

中國會不會通過加息應對輸入型的通脹?關鍵看美國會不會加息。如果美國不加息,中國3個月Shibor保持在2.5-3%,那麼中美短期利差接近300個點,人民幣會面臨很大的升值壓力。如果中國央行進一步提高利率水平,那人民幣還會繼續加速升值,對於製造類企業而言,面臨利率上升和匯率升值雙重壓力,是不合時宜的。考慮到全球低利率的環境,如果僅僅是輸入型的通脹壓力,不是自身經濟過熱的原因所造成的,我們認爲貨幣政策不存在大幅度收緊的基礎。所以對央行公開市場的操作利率的判斷是,明年維持在現在的水平,不太可能出現擡升,這是對國內貨幣政策的看法。

我們認爲3個月Shibor進一步上升空間不大,上限在3-3.5%之間。從歷史上來講,長端利率在每輪上升週期中的最高點不會超過短端利率的最高點。過去看到中國十年期國債收益率到4%以上,是因爲Shibor也會到4%以上,如果現在認爲中國的Shibor最多在3-3.5%之間,那麼長端利率的高點大體上也處於這個區間。債券目前來講雖然沒有明顯的趨勢性機會,但是它的安全邊際已經有了,在組合當中增加債券配置的最大好處在於防範黑天鵝的風險。今年年初也是不看好債券,但回過頭來看,由於有了疫情,債券走出一大波的上漲。站在現在的時點依然不能準確的判斷明年經濟能否順暢的復甦,從資產配置角度來講,適當增加債券的投資目前比較合適。

商品:美國開啓地產上行週期

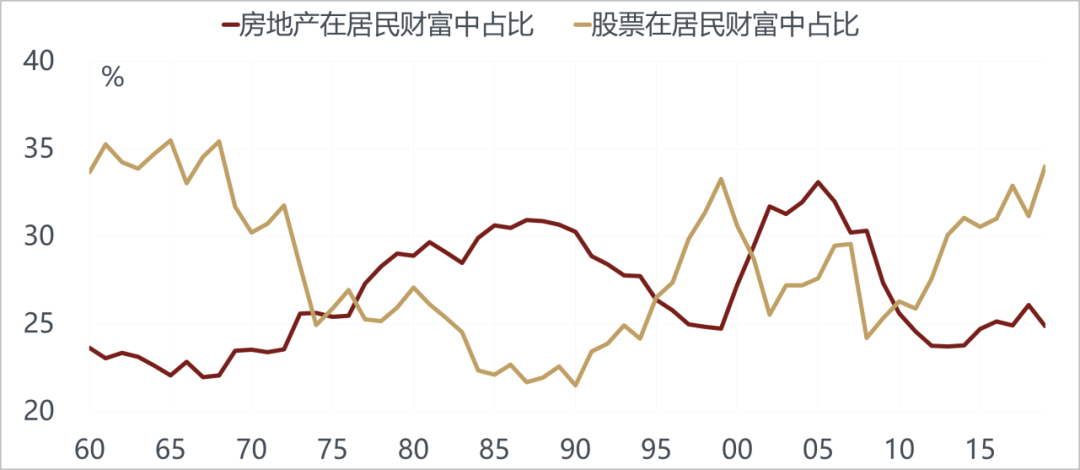

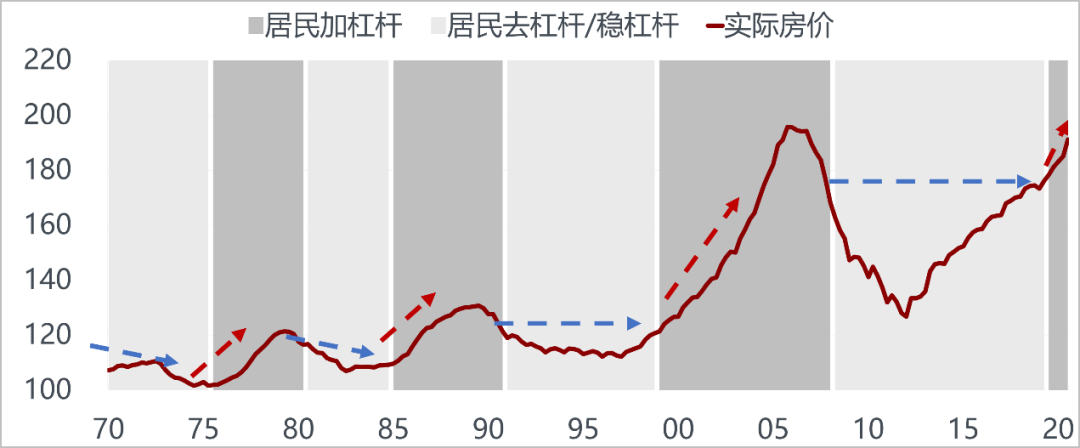

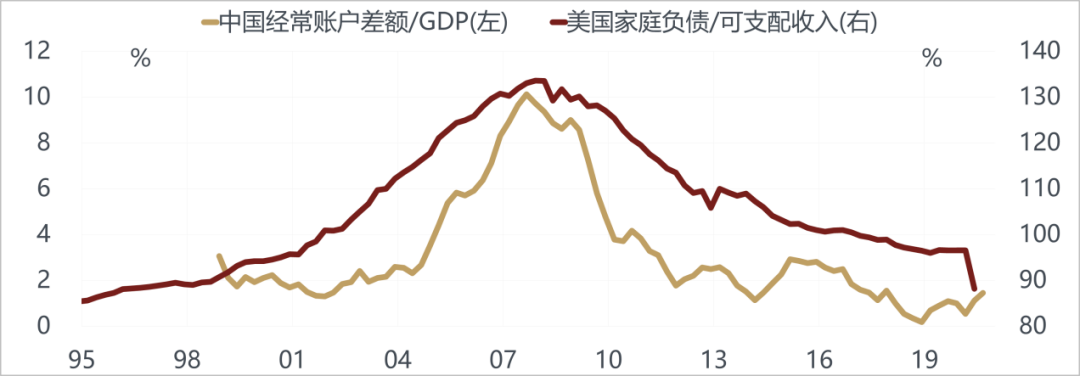

美國現在越來越像十年前的中國,中國越來越像十年前的美國,中美宏觀的大週期和資產的大週期正在發生非常有意思的角色互換。十年前的中國宏觀調控是大起大落,M2增長一年有20%以上的增長,然後再大幅回落。貨幣的高波動導致股票市場的波動率也非常高,雖然總體是漲的,但持有的幸福度不高,相對最穩妥的投資是房地產。而過去十年美國的貨幣增長處於低波動狀態,居民資產主要配置在股票上,股票市場易漲難跌,波動也不大。

爲什麼現在中美有了切換?美國在這一輪疫情之後恢復最快的經濟數據不是消費,是房地產。美國的房地產銷售已遠遠超過疫情前的水平,現在幾乎接近上一輪次貸危機房地產銷售高峯的位置。

美國這一輪地產投資的回升從2019年二季度就開始了。回過頭來看,2003年中國的SARS是國內房地產週期的開始,SARS結束,房地產價格和房地產投資出現報復性的上漲。現在看美國其實有一點這樣的感覺。

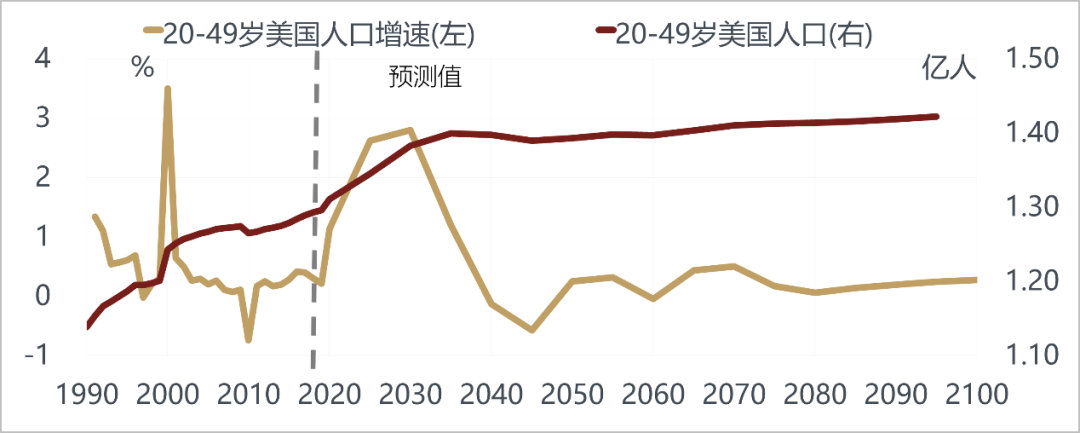

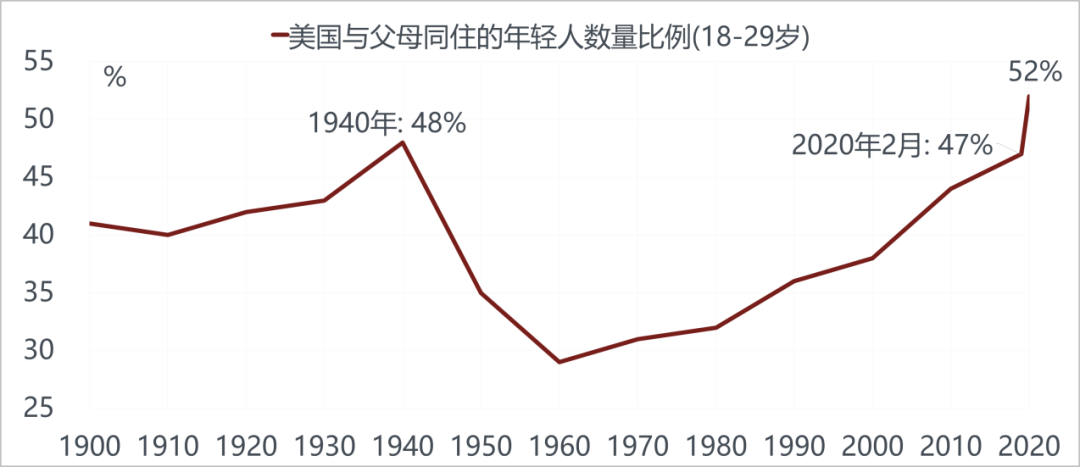

美國的人口結構和歐洲、東亞相比有一個優勢,有持續大量的移民,並且主要的移民來自於拉丁美洲,跟歐洲在呈現穆斯林化的特徵類似。所以美國人口結構並沒有大家想的那麼老,美國20到49歲的人口在未來15年會呈現加速上升的趨勢,這類似於過去分析中國房地產週期講的剛需,美國現在也有了剛需的情況。現在美國年輕人和父母同住的比率已經超過50%,當他組建家庭也會有買房的需求。

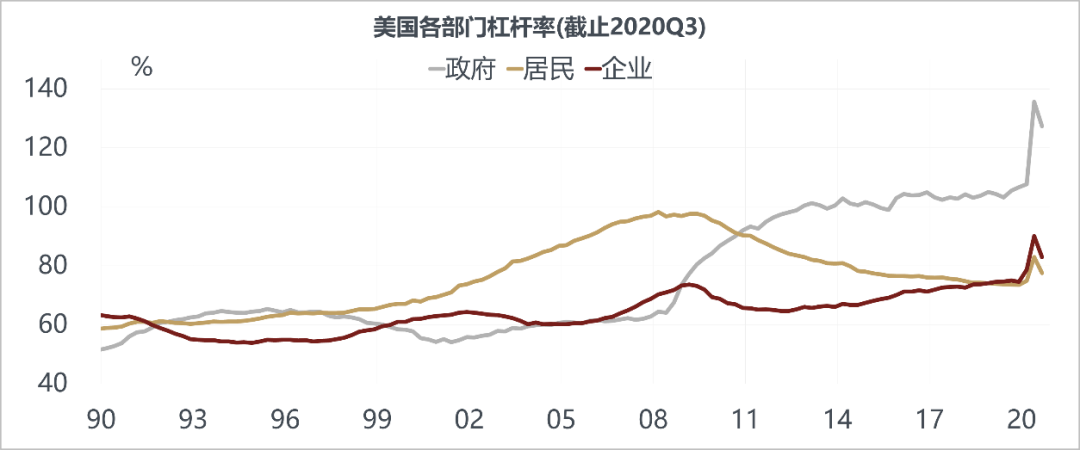

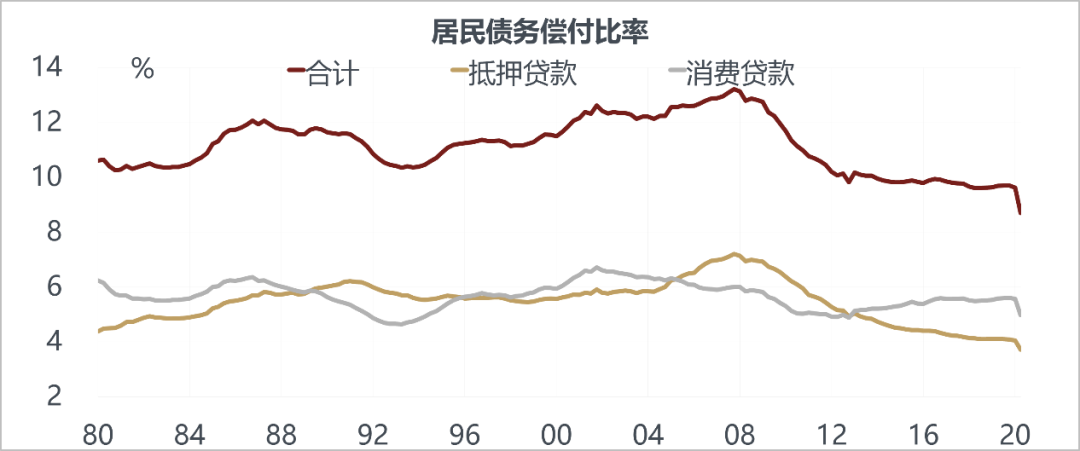

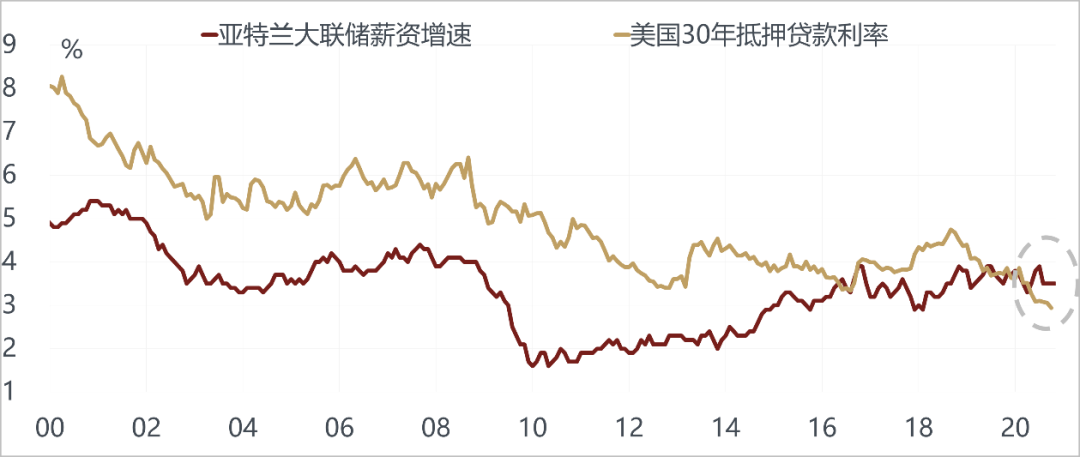

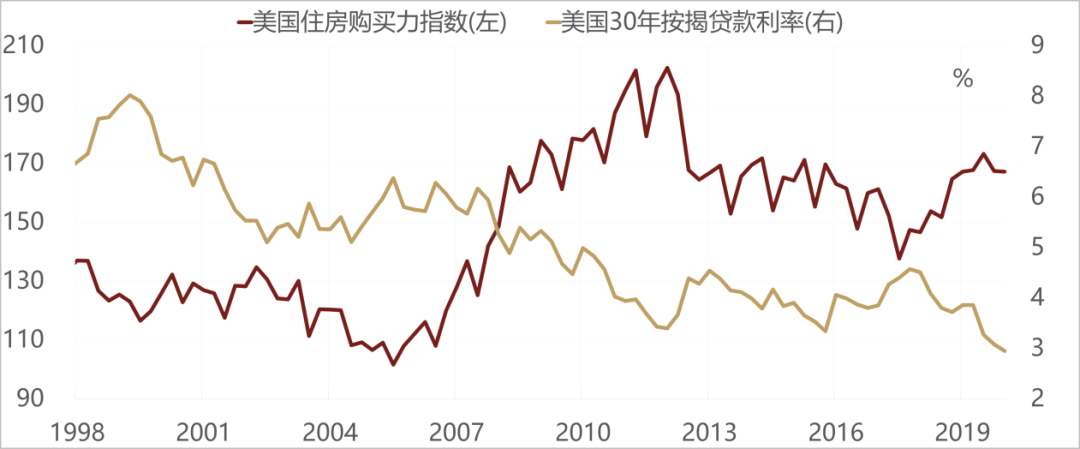

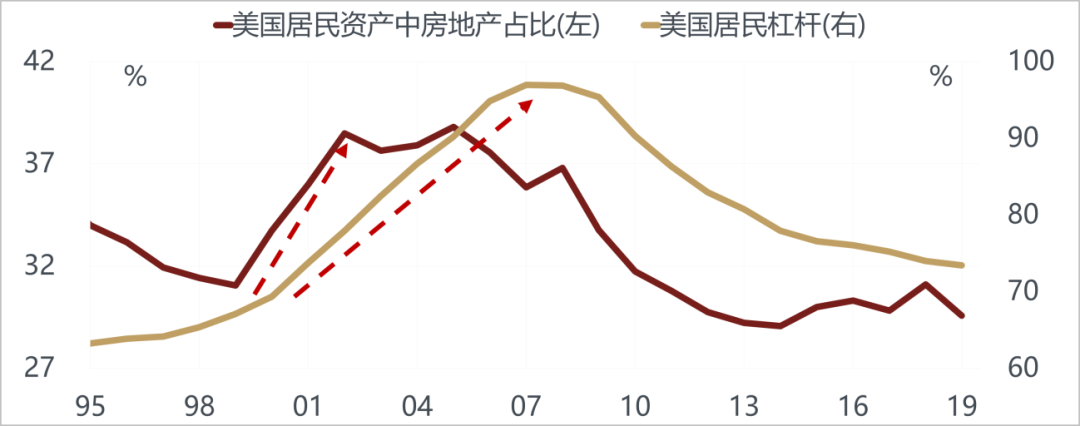

購買力方面,美國居民的槓桿率從2008年之後一直是回落的,現在美國居民的槓桿率在三大部門當中是最低的。居民的債務和收入的比例現在處在80年代以來的最低水平,債務負擔已經很輕,美國按揭貸款利率已經跌破3%,已經低於美國正常薪資的增長速度,利率足夠低,居民的購買力開始顯著上升,一定能夠把買房的意願和衝動給刺激起來。

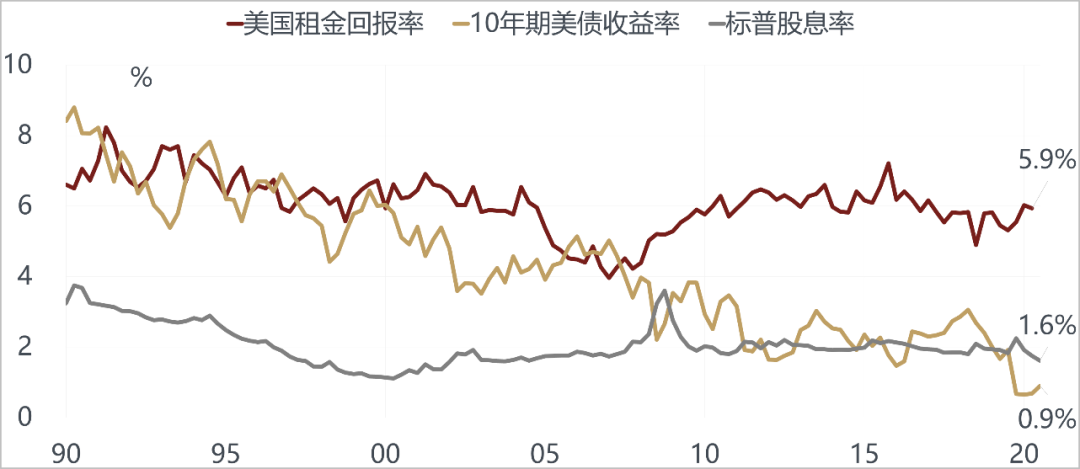

美國居民在房地產和股票上的配置基本上都是在20—40%範圍內波動,此消彼漲。現在股票配置處於歷史波動區間的高點,房地產的配置處於歷史波動區間的低點,有很大可能會在未來十年會像中國過去十年一樣增加房地產的配置,減少股票的配置。美國房地產的租金回報率在次貸危機後並沒有明顯下降,而債券收益率和股票分紅率則持續回落,即使扣除房產稅,美國房地產的投資價值相對於債券和股票也是上升的。美國居民如果加大房屋配置,推動房價上漲,可以利用已有房屋的增值進行抵押獲得更多的貸款,會進一步強化其加槓桿能力。所以當房價漲的時候,也會帶動其他消費需求上升,財富效應非常明顯。

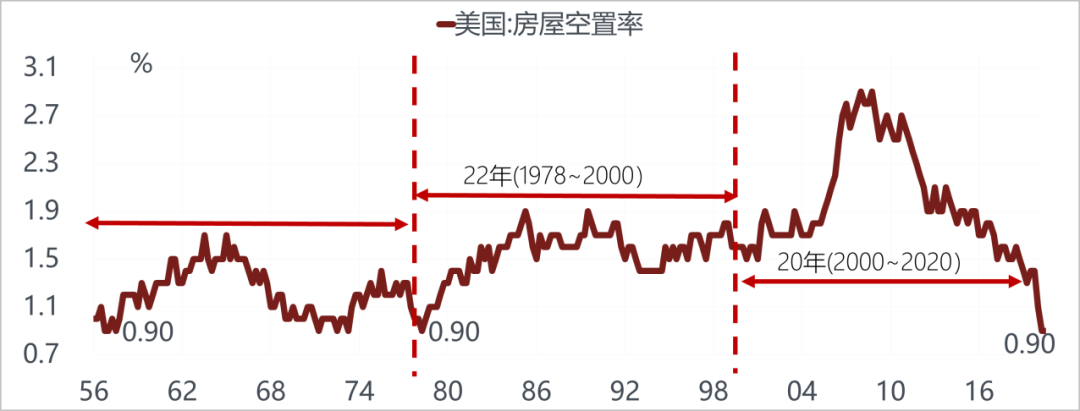

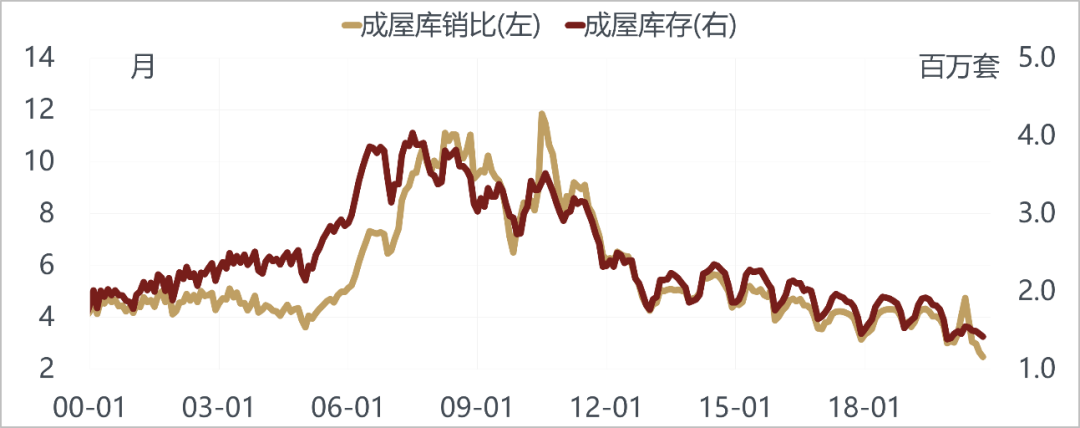

美國的房屋空置率現在處在歷史的低位,庫銷比也處於歷史的低位。我們認爲不管疫情進展情況如何,美國居民都會開始重新加大對地產的配置,並帶動美國房價的上漲。這一次我們發現美國大城市公寓的房價和房租並沒有上漲,郊區的獨立別墅在漲。疫情之後,大量的公司鼓勵員工居家工作,即使疫情恢復之後這種現象可能還會持續。這一輪美國房價的上漲有點像中國過去幾年三四線城市的房價上漲,總價低的房子漲的比較多。

房價的上漲會帶動美國房地產投資起來,進而提升商品的需求。美國蓋房子不用螺紋鋼,是用木頭,所以用美國房地產投資的邏輯做多螺紋鋼肯定不對,但是房地產投資週期會帶動居民整體消費需求的上升,在美國房價上漲的時期美國的股票大概率會跑輸房地產,因爲房價上漲帶動通脹壓力上升,利率水平會上升,股票估值會下降。歷史有一個相似性,上一輪居民加槓桿帶動美國房地產週期啓動的時候,正好是納斯達克科網泡沫破滅的時候。2000年大家炒互聯網,現在大家炒新能源汽車,長期戰略方向都是對的,但是股價已經充分透支了未來的增長預期。所以美國本輪房地產週期一旦起來,對美國科技股的潛在風險要高度關注。

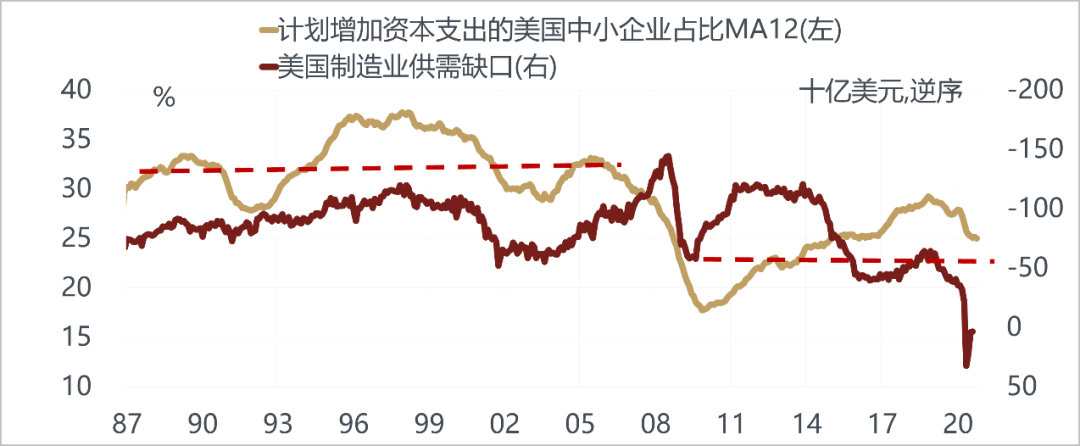

此外,美國供應端也出現了一個很有意思的現象。儘管過去幾年美國企業的槓桿率持續上升,但資本開支沒有明顯增加,資本家發現借錢加大投資創造的收益還不如直接買回股票就能夠提高ROE,都用來回購股票。所以過去幾年美國企業的債務雖然在增加,但沒有創造任何實際的資本投入,潛在生產和供應能力都不足。

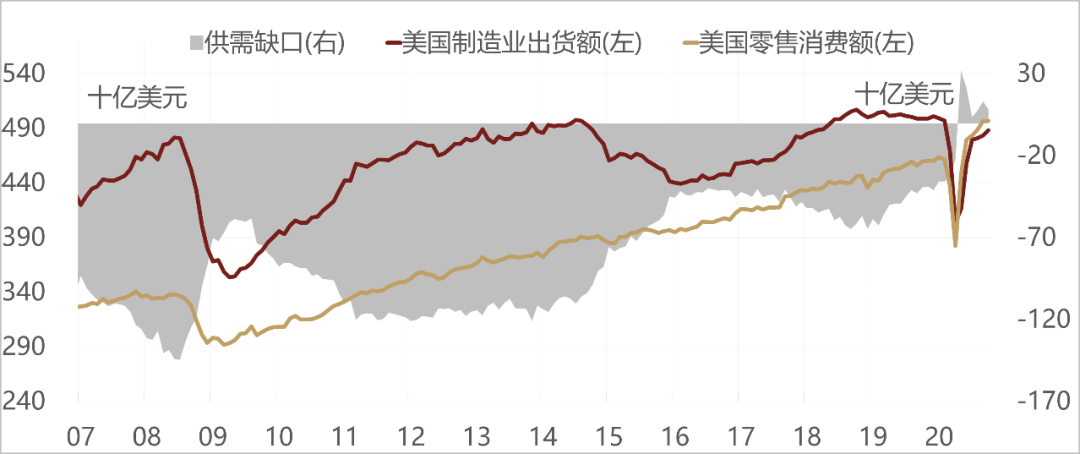

美國過去幾年製造業每年的出貨額沒有在增加,維持在固定的水平上,消費額每年都在持續增加,即使現在疫情得到了控制,美國的製造業能夠回到疫情前水平,也會出現供不應求的缺口。這也很像2003年的中國,1996-2002年,中國產能過剩,30年期國債收益率發到2.9%,之後再也沒有過,那時的主流觀點是中國會日本化,長期通縮,不會有通脹,然而到2003年中國的通脹在短短几個月時間內迅速的上升。美國現在也是這樣,大家覺得通脹起不來,已經很長時間,實際上產能已經到瓶頸。最近國內黑色大幅上漲,主要的驅動力來自於海外需求的拉動,卷板國外價格明顯高於國內,而不是與國內需求相關度高的螺紋。這一輪全球放水通脹最大的風險不是在中國,是在美國,週期最重要的推動力也不是中國,而是美國。

股票:緊信用+出口驅動盈利下的風格轉換

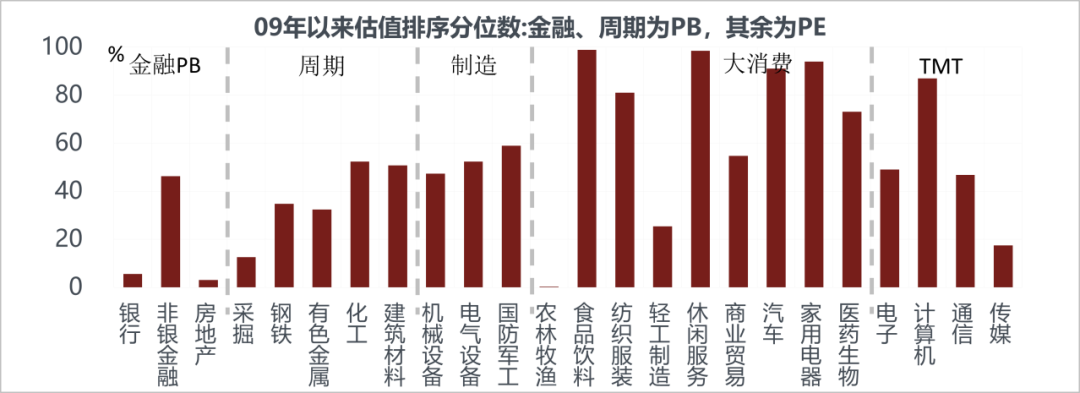

如果明年政府會收縮流動性,估值大概率是要回落的。現在的A股是非常分裂的市場,很多大家看好的股票的估值已經很貴,也有很多像銀行股一樣估值很低的個股,整體A股的估值現在處在中偏高的位置。從歷史經驗來看,在信用收縮的環境下,A股的估值通常是有風險的。

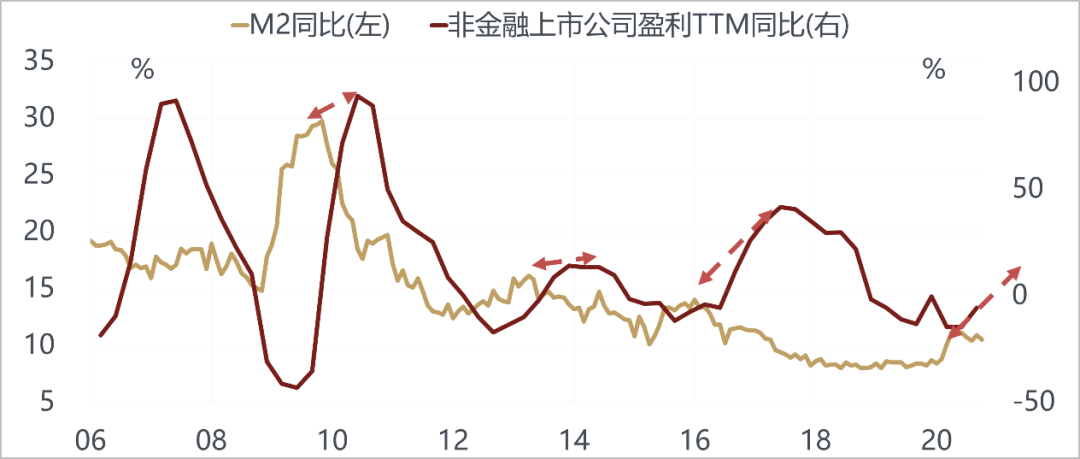

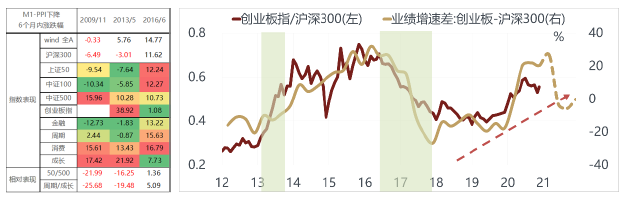

另外一方面,上市公司的盈利確實在恢復當中。一般來說,M2大概會領先上市公司盈利至少6個月的時間,所以即使現在M2的增速開始見頂回落,上市公司的盈利仍然可以維持到明年上半年是上升的,但是明年下半年還能不能繼續保持上升的態勢不好說。

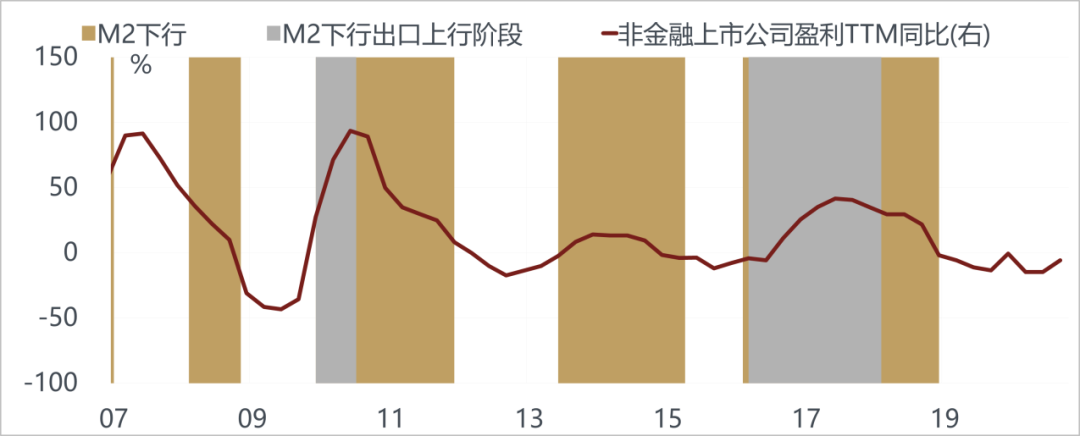

我們認爲海外的經濟復甦還會持續,流動性不會很快的收縮,所以當出口處於上行週期當中,即使M2的增速開始回落,上市公司盈利回升所持續的時間會更長。明年在股票投資上更多要去圍繞有全球競爭力的製造業龍頭企業來投資,中國下一步的希望在製造業上。未來A股的核心資產一定是能夠在全球佈局成爲世界龍頭的中國企業,像美國的龍頭公司一樣,要通過分享全球增長的紅利來保持較高的ROE水平,這樣估值也纔有提升空間。比如工程機械、家電、電子企業,如果完全依靠中國的內需,盈利增速一定是越來越低的,因爲中國的經濟增速一定是越來越低的。出口推動企業盈利以及企業自身通過疫情創造的機會在全球佈局是明年能夠提供超額收益表現的一個主要來源。

中國的出口週期和美國居民的槓桿週期實際上完全一致,如果我們認爲這一輪美國居民的加槓桿是一個大的持續上升的週期,那麼我們有理由認爲中國的製造業會出現第二輪的春天。

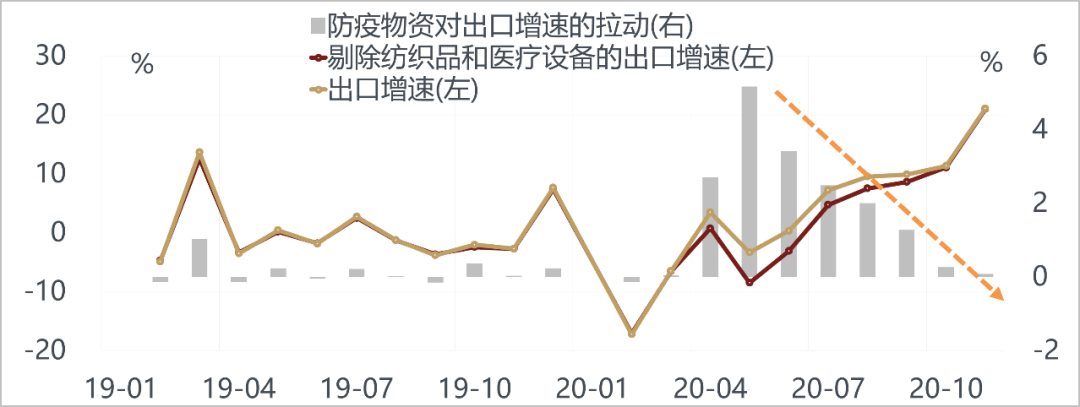

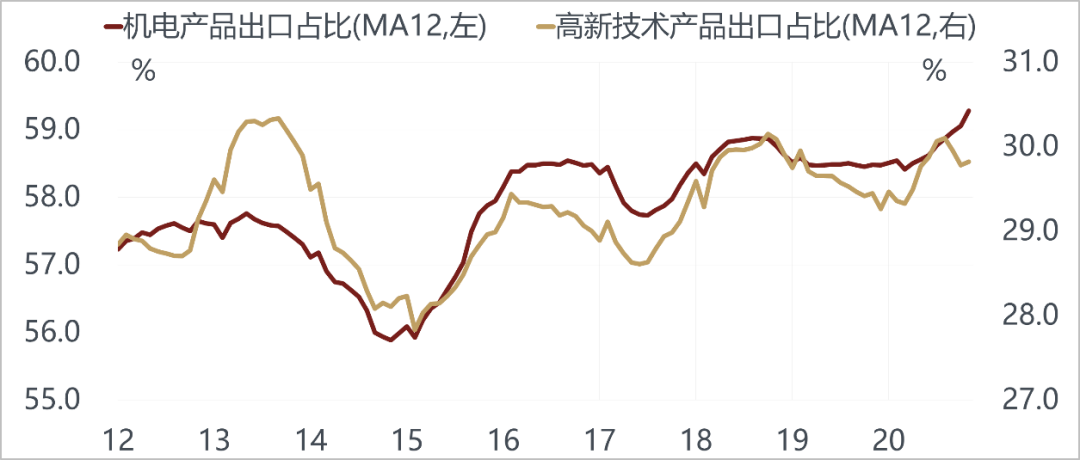

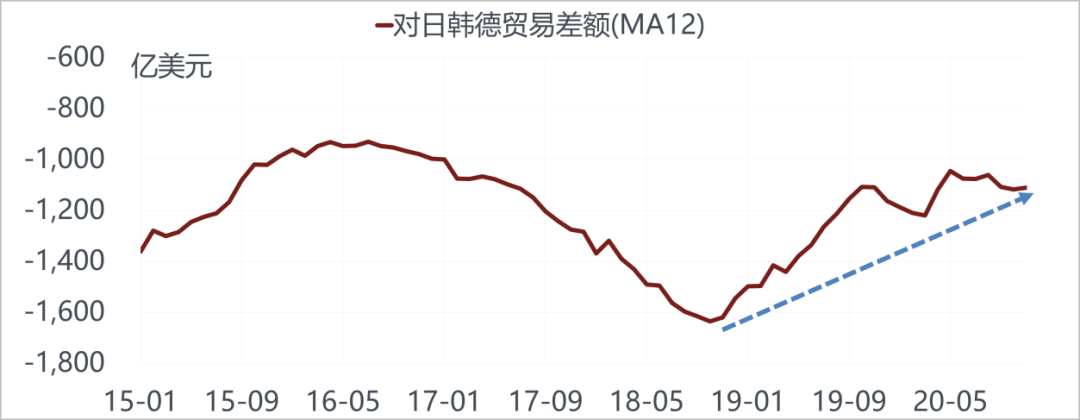

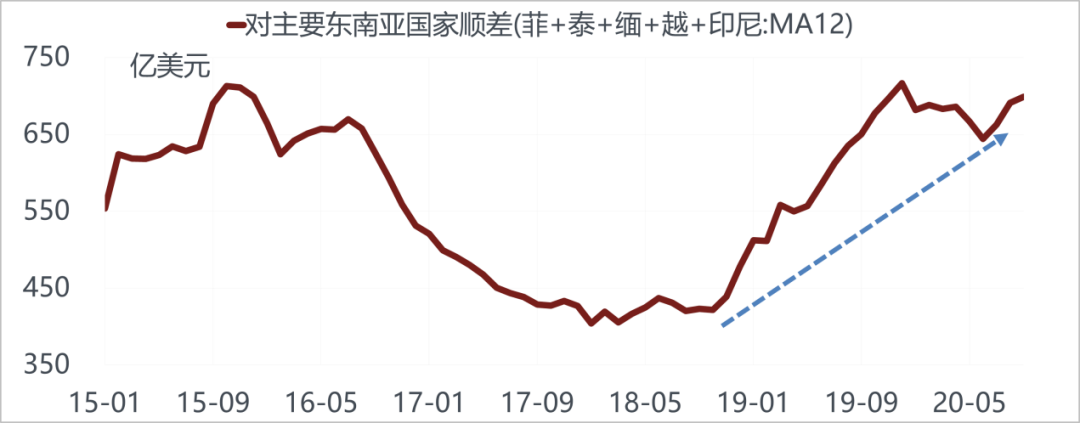

拉動今年中國出口份額增長的主要原因確實跟疫情有一些關係,但是從結構上來看,可以看到過去幾年在人民幣貶值的過程中,國內產業結構的調整已基本到位,隨着數字化智能化的廣泛運用,中國企業的管理效率明顯提升,產品已經可以適應更高的匯率、在人民幣更貴的環境下進行出口。我們看到一些有意思的現象,比如中國對日本、韓國、德國這些出口含金量和附加值更高的經濟體,現在逆差開始縮窄,進口替代正在發生。我們對承接產業轉移的、相對低成本低收入的東南亞經濟體來講,仍然保持了很強的順差優勢。雖然我們把一部分產業轉移過去了,但是當地的老百姓,通過這些產業轉移創造的就業機會變得富裕之後,會買車、買家電、買手機,這些產品仍然從中國購買,跟當年中國承接了日本和韓國的產業份額,中國老百姓也開始從日韓進口家電產品一樣。中國現在無論是在高端還是中低端,都能維持一定的競爭力優勢。

疫情是一次非常重要的檢測,顯示出中國企業在全球的競爭力大幅度提高,另一方面全球經濟還在復甦的過程當中,美國還在繼續通過財政擴張刺激經濟,美國的老百姓剛剛開始加槓桿,對出口需求的拉動都是非常有用的。

A股方面,我們傾向於認爲,明年需要多留意過去幾年沒有上漲的偏週期偏製造的行業,不過主要的驅動力不是來自於中國,而是來自於海外傳統週期的復甦。準確地說美國的經濟週期從過去十年科技主導的週期向傳統的投資週期迴歸,這也是過去十年貧富差距拉大之後政策負反饋的效果,因爲科技創新加大了貧富差距,科技龍頭企業能夠解決就業數量的人數要遠遠少於傳統公司就業的機會。拜登政府爲了彌合美國社會的分裂,可能會有更多的政策鼓勵傳統投資的迴歸,疊加經濟復甦的趨勢,全球股市的風格很可能會出現轉換。

中國儘管不是這一輪週期核心的驅動力,但是A股在大的風格上和全球的週期是一致的。

中國的消費股和美國的科技股類似,目前的最大風險在於全球利率的上升。結合盈利週期和估值分位數,2021年金融週期、製造類股票表現可能好於消費類股票。

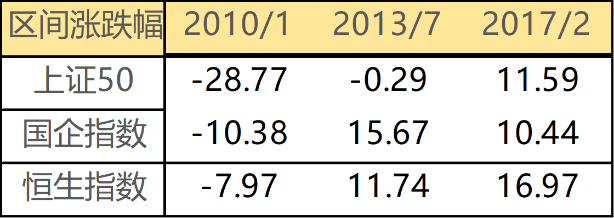

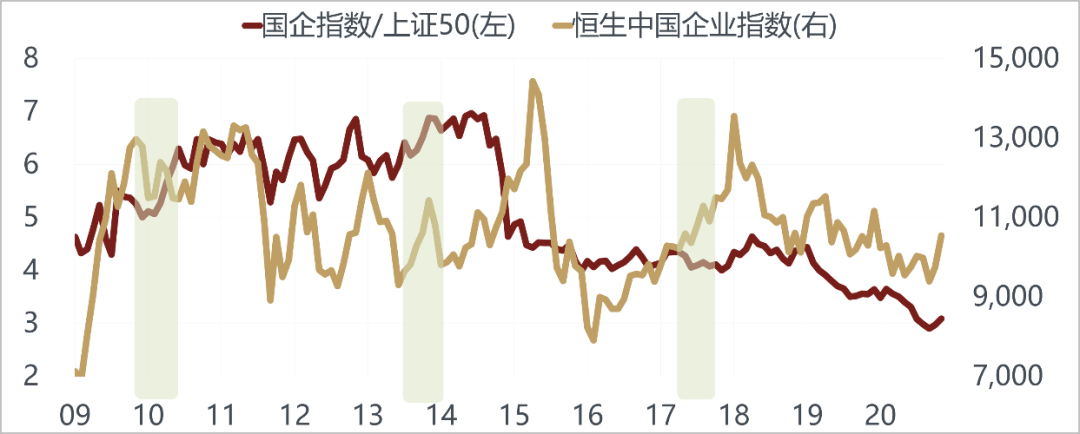

港股從2015年到現在已經跌了5年,但我們始終認爲該來的還是會來,便宜的東西終歸會有顯示其投資價值的時候。如果明年國內信用收縮,港股的流動性相對不受影響,而且對盈利也比A股更敏感,投資機會也會更多一些。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

有道理,跟大佬好好学习

内核完全不一样,可能只是表象有点类似吧

说的很形象