三次變革:美國投行的財富管理演進史

來 源 | 廣發證券金融產品研究所

導讀

本文介紹了佣金自由化後美國證券行業40餘年的發展歷史,從1975年至今,美國投行財富管理業務大致經歷了三個發展階段,從大資管行業迅速擴張,投行財富管理以代銷的形成開始;到財富管理的業務再升級;再到金融危機後,獨立投行向全能銀行轉變。敬請閱讀。

正文

佣金自由化後美國證券行業40餘年發展可以分爲三個階段:

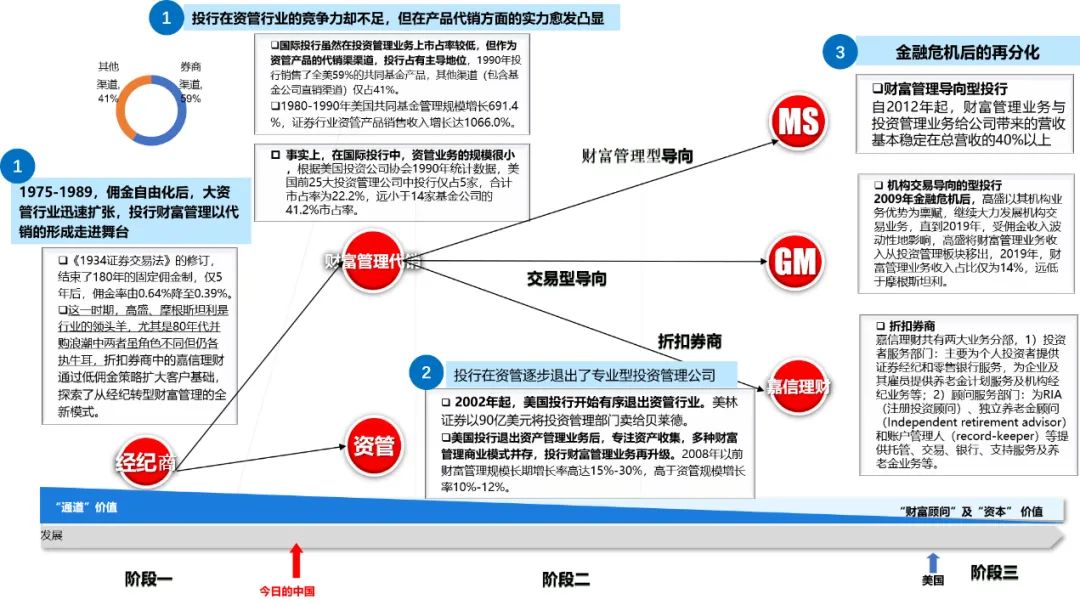

▶ 1975-1989年,佣金自由化後,大資管行業迅速擴張,投行財富管理以代銷的形成走進舞臺。

▶ 1990-2008年,投行資管競爭力不足,財富管理業務再升級。

▶ 到2009年以後,投行的資管能力逐步減弱,而金融危機之後,財富管理的分化也不斷加劇。雷曼兄弟破產,美林被美國銀行收購,貝爾斯登被摩根大通收購,高盛和摩根士丹利轉爲銀行控股公司,行業格局重塑,獨立投行向全能銀行轉變。

1975-1989年

佣金自由化後,大資管行業迅速擴張

投行財富管理以代銷的形成走進舞臺

上世紀70年代,美國投行經營較環境較爲艱難,受兩次石油危機影響,美國處於惡性通脹時期,GDP增速放緩,美聯儲爲了抑制通脹,將聯邦基金利率調至高位,複雜的利率環境和疲軟的經濟增速給股票和債券市場帶來較大負面影響。

1975年美國國會批准了對《1934證券交易法》的修訂,在1975《證券法修正案》的指引下,美國證券交易委員會(SEC)與紐約證券交易所通力合作,結束了運行長達180年的固定交易佣金制度,這一法令也深遠地影響了證券行業的競爭格局。

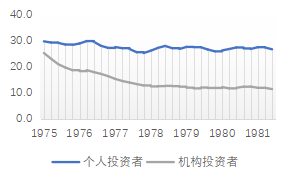

1975《證券法修正案》頒佈後,機構投資者首先享受到佣金率大幅下降的紅利,僅5年後,機構平均每股佣金就由法令發佈前的25.3美分迅速降至12.2美分,佣金率由0.64%降至0.39%。

券商充分利用價格歧視策略,向交易規模較小的個人投資者收取較高佣金,向交易規模較大的機構投資者大幅降低佣金率,以吸引大型共同基金開戶交易,最大化整體佣金收入。

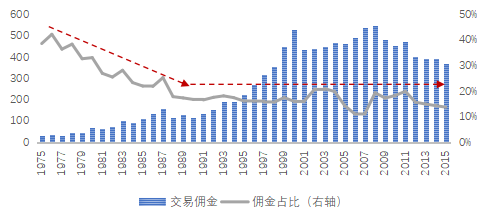

行業面臨前所未有之變局,佣金收入地位下降。佣金在總收入中的佔比在持續下滑,這裏我們可以將其分爲兩個階段:

1975-1990:交易佣金在證券行業總收入的佔比下滑,由佣金率自由化前的平均佔比超40%降至1990年不足總收入的17%;

1991至今:佣金收入佔比在佔行業總收入的10%-20%區間震盪。

自此之後,美國投行從服務機構客戶和零售客戶兩個方向尋找破局方法:

1975年後,大宗交易佔比逐漸提升,大型投行圍繞機構客戶需求,發展機構交易業務;

零售客戶因交易規模較小並未充分享受到佣金折扣,折扣券商抓住價格敏感型零售客戶痛點,通過低傭策略快速佔領零售經紀市場,建立交易基礎設施和零售分銷網絡,實現規模效應。

1975-1989年是美國證券行業高速發展的十五年,營收大幅增長,行業總營收由70.1億美元增至746.4億美元,佔美國GDP的比重由0.42%增至1.32%。

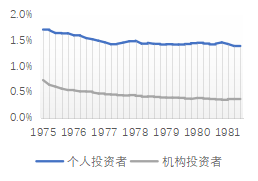

圖1:平均每股交易佣金大幅下滑(單位:美分)

數據來源:廣發證券財富管理部、廣發證券發展研究中心

圖2:機構佣金率顯著低於散戶投資者(單位:%)

數據來源:廣發證券財富管理部、廣發證券發展研究中心

這一時期,高盛、摩根斯坦利是行業的領頭羊,尤其是80年代併購浪潮中兩者雖角色不同但仍各執牛耳。另外,折扣券商中的嘉信理財通過低佣金策略擴大客戶基礎,探索了從經紀轉型財富管理的全新模式。

圖3:佣金收入規模高速增長,但佔比下滑

(單位:億美元)

數據來源:SEC、廣發證券

這一時期的財富管理業務可以總結爲,國際投行支配代銷渠道,分享資管增長紅利。

事實上,國外投行混業經營,其財富管理業務是一種泛財富管理業務,包括投資管理和財富管理,它們都有“代客理財”含義。90年代美國大多數投行也兼有兩部分業務,如摩根士丹利兼有投資管理業務部門(MSIM)和財富管理部門(MSWM)、美林證券兼有投資管理部門(MLIM)和私人財富管理部門(PrivateClient),投資管理主要是爲客戶建立、管理證券組合,創設資管產品,從投資者利益出發在風險限制內完成收益目標,這裏我們主要是強調投資屬性;財富管理作爲客戶的投資顧問提供財務規劃、組合管理、遺產規劃等服務,以滿足客戶實現資產保值、增值、傳承的目的,這裏我們強調其顧問和服務屬性。

從價值鏈的角度看,投資管理處於資產管理價值鏈的上游,負責創設資管產品、管理證券組合,財富管理部門(公司)作爲分銷渠道,負責維護客戶關係,向終端客戶銷售資管產品。

圖4:投資管理和財富管理在價值鏈中的地位

01 資產管理行業高速增長,但投行在資管行業的競爭力卻不足,相比較而言,券商在產品代銷方面的實力愈發凸顯。

70-90年代,美國資產管理行業高速成長,管理規模屢創新高,以美國投資公司協會披露的1984-1990年數據計算,共同基金整體規模年複合增長率達7.3%,其中債券基金、混合基金、股票基金、貨幣基金年複合增長率分別爲13.1%、8.2%、7.6%、5.2%。

管理規模的高速增長主要歸因於:

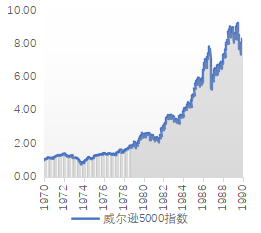

美股大牛市帶動資金流入股票基金,1970-1990年,覆蓋大多數美股的威爾遜5000指數由1.0點漲至8.2點,二十年複合增長率11.2%,長期投資價值突出,1984-1990年淨資金流入達577億美元;

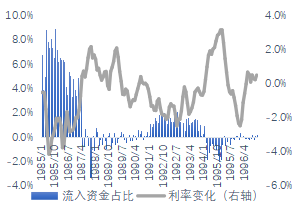

國債收益率走低帶動資金流入債券基金,1985年1月-1987年3月、1990年9月-1994年1月,3年期國債收益率處於下行週期,平均每月帶動資金淨流入分別佔總資產5.8%、1.2%;

嬰兒潮世代普遍參與養老金計劃(如401K等),通過購買共同基金配置金融資產。

圖5:美股長牛帶動資金流入股票型基金(單位:點)

數據來源:Wind

圖6:債券基金流入與利率變動(單位:%)

數據來源:Wind

事實上,在國際投行中,資管業務的規模很小,根據美國投資公司協會1990年統計數據,美國前25大投資管理公司中投行僅佔5家,分別爲美林證券、西爾森證券、添惠證券、普惠公司、高盛集團,合計市佔率爲22.2%,遠小於14家基金公司的41.2%市佔率。

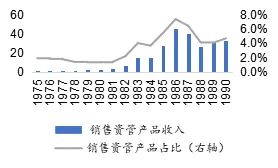

國際投行雖然在投資管理業務上市佔率較低,但作爲資管產品的代銷渠渠道,投行佔有主導地位,根據美國投資公司協會1990年統計數據,投行銷售了全美59%的共同基金產品,其他渠道(包含基金公司直銷渠道)僅佔41%。在基金激烈競爭的大背景下,代銷渠道重要性凸顯,作爲主要分銷渠道的投行充分享受資管行業增長紅利,1980-1990年美國共同基金管理規模增長691.4%,證券行業資管產品銷售收入增長達1066.0%,超過基金規模增長三百七十五個百分點。

圖7:59%的基金產品在券商渠道售出(單位:%)

圖8:銷售資管產品收入增長突出(單位:億美元)

02 依託零售客戶基礎,折扣券商轉型財富管理

2000年以前,大型投行在美國又被稱爲“全方位券商”(Full-Services Broker),爲客戶提供包括研究、諮詢、養老金計劃、稅務規劃等全方位的金融服務,與之相對應的是1975年佣金自由化後出現的“折扣券商”(Discount Broker),僅向客戶提供廉價的經紀交易通道服務。

根據博茲艾倫·漢密爾頓分析公司測算,交易500股每股10美元的上市公司股票,客戶需要向全方位券商支付160-175美元的佣金,而客戶通過折扣券商交易僅需60-90美元,折扣券商收取的佣金爲全方位券商的34%-56%。

因交易費用低廉,折扣券商深受零售投資者的喜愛,市場份額持續提升,1985-1990年,折扣券商在零售佣金業務中市佔率由5.6%升至10.6%。

折扣券商模式有着顯著的規模經濟特徵,經營初期需要投入大量資金建立基礎設施和分銷網絡,以嘉信理財爲例:

成立的前十年(70年代末)嘉信已建立起了19個營業部,1985年營業部數量擴張到了90個,公司積極擁抱新科技,組建高速處理大量訂單的清算系統,並大量投入廣告提升公司形象。

公司規模同時快速擴張,1985年擁有120萬客戶和2.0億美元收入,1987年公司收入4.7億美元,淨利潤達2600萬美元。規模效應顯著強者更強,據紐約時報報道,1980年嘉信理財在折扣經紀市場的份額已達40%。

圖9:在零售投資者中,

折扣券商所佔佣金份額大幅提高(單位:億美元)

數據來源:SIA. Factbook、Booz-Allen & Hamilton analysis

1987年美股遭遇“黑色星期一”,市場的持續性下跌暴露了折扣券商模式的缺陷:

零售經紀業務受市場情緒影響較大,股市下跌造成的散戶投資者離場,佣金收入下滑對公司的經營產生極大的困擾,較低的佣金率每天需要可觀的交易量支撐,而交易量不足則會導致收入跌破盈虧平衡點;

從趨勢上看,零售交易逐漸讓位給機構交易,如前文所述,截至1989年大宗交易已佔紐交所總體交易量的51.1%。

爲了改變商業模式天然的缺陷,折扣券商紛紛尋求轉型升級,我們通過嘉信理財向財富管理業務轉型的路徑,探究行業轉型之路:

1984年設立了共同基金市場,包含140支無申購費的基金。

1987年開始提供收費的獨立金融投資諮詢服務“顧問資源”開始運作。

1989年公司開始提供自動化電話經紀業務,經紀業務開始向自動化和電子化發展。

1990年開始提供貨幣基金服務。

1992年開始提供一賬通(OneSource)服務,在該平臺進行基金交易無申購費、無交易費。

80-90年代嘉信理財一系列基金產品的發佈主要是初步向資產集合模式轉型,由收取經紀佣金轉變爲按照客戶資產規模收取財富管理諮詢費,競爭主要聚焦於產品創新和費率,向客戶提供具有吸引力的資管產品,並能把費用控制在較低水平的券商客戶資產規模都得到了大幅提升。

其中基金超市一賬通(OneSource)業務,集合了多家投資管理機構的產品,並免去了投資者的前端費用,僅收取管理費,強化了嘉信理財對客戶的粘性。

1990-2008年

投行資管競爭力不足

財富管理業務再升級

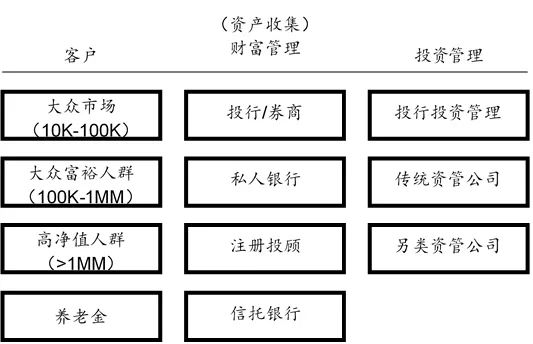

泛財富管理行業生態圈由三部分組成,分別爲投資管理、財富管理、終端客戶,其中投資管理機構創設產品、募集資金,主要有投行投資管理部門和專注型投資管理公司,財富管理機構作爲渠道幫助資管機構銷售產品,主要由投行、折扣券商、私人銀行、註冊投顧(RIAs)、信託銀行等組成。

1990-2008年整個行業處於高速發展時期,投行通過收購整合資管、保險、信託、商業銀行等功能,意圖打造金融超市,通過一站式服務吸引客戶。

圖10:財富管理行業生態圈

投資管理:投行搭建多元化金融超市,獨立資管機構最終佔優。

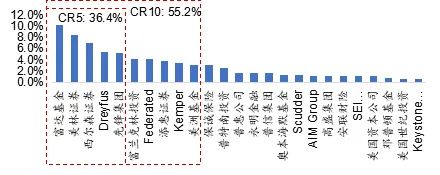

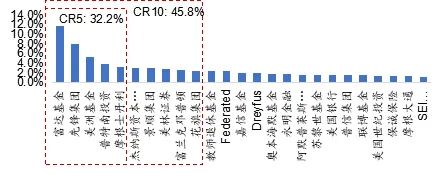

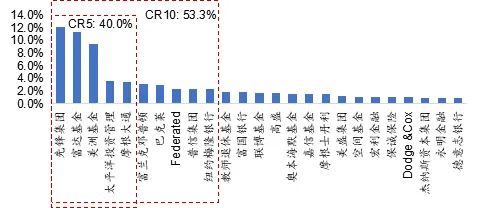

90年代初期,投行意圖打造包含資管、保險、信託、商業銀行等功能的資管大平臺,一站式金融超市,提升客戶粘性,挖掘交叉銷售機會。美國投行在1990-2003年間對共同基金展開大量併購,摩根士丹利1995年以3.5億美金收購MillerAnderson基金,1996年又以7.2億美元 的價格收購了Van Kampen共同基金,德意志銀行2001年以25億美元收購Scudder共同基金。投行的加入加劇了資管行業的競爭,管理規模集中度降低,CR5和CR10分別由1990年的26.4%、55.2%降至2000年32.2%45.8%。

但事實上,專注型投資管理公司較投行更有優勢,其業績表現優於投行資管,並收取更加低廉的管理費,因而,投行金融超市面臨專注型投資管理公司的激烈競爭,2002年開始投行資管規模增長開始停滯:

嘉信基金、所羅門美邦管理規模2002-2004年分別下滑1.3%、1.9%;

摩根士丹利、美林證券投資管理規模2002-2006年分別增長42.1%、28.4%,低於同期行業管理規模增長62.7%。

圖11:2002年後投行投資管理

規模增長低於行業水平(單位:萬億美元)

數據來源:公司年報、摩根士丹利

圖12:1990年投資管理公司市佔率(單位:%)

圖13:2000年投資管理公司市佔率(單位:%)

數據來源:ICI、Robert C. Pozen, Harvard Business School

2002年起,美國投行開始有序退出資管行業,美林證券以90億美元將投資管理部門賣給貝萊德,所羅門美邦與美盛集團簽訂協議,以換股的形式售出資管部門。

行業集中度重新回升,CR5和CR10分別由2000年32.2%、45.8%增至40.0%、53.3%,行業頭部效應顯著,管理規模排名前三的投資管理公司先鋒集團、富達基金、美洲基金市佔率分別爲12.1%、11.3%、9.4%,顯著高於其他基金。

圖14:2010年投資管理公司市佔率(單位:%)

美國投行退出資產管理業務後,專注資產收集,多種財富管理商業模式並存,投行財富管理業務再升級。

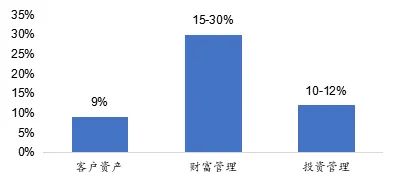

根據花旗銀行測算,2008年以前財富管理規模長期增長率高達15%-30%,高於資管規模增長率10%-12%其高速增長主要來源於滲透率的提升,居民直接配置金融資產的比重減小,轉而選擇通過財富管理機構配置。

圖15:2008年以前全球客戶可投資資產、

財富管理規模、投資管理規模長期增長率(單位:%)

2009年以後,危機後的復甦

美國投行財富管理行業的持續分化

次貸危機後,美國政府頒佈了《多德-弗蘭克法案》,限制投行自營交易規模、規範衍生品市場,機構業務受到較大影響,資產負債表快速收縮,行業槓桿由30多倍下降至15倍左右。

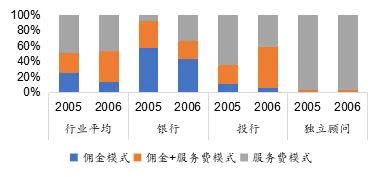

從趨勢上來看,財富管理服務客戶的方式更加多元化,商業模式由賣方佣金模式向買方服務費模式遷移,根據摩根士丹利奧緯諮詢測算,行業採用服務費模式或佣金+服務費模式的比重由2005年74.1%增至2005年86.9%,其中美國投行的比重由89.4%增至94.4%,服務費模式的廣泛採用增加了投行收入的穩定性。

圖16:財富管理收費模式

由佣金模式向服務費模式遷移(單位:%)

財富管理客戶主要分爲大衆人羣、大衆富裕人羣、高淨值人羣,針對不同客戶的特徵,財富管理機構採用更加多元的方式服務客戶:

折扣券商主要服務大衆人羣和富裕人羣,向客戶提供通道經紀、投資產品代銷、投資顧問等服務,其特點是費率低,通過互聯網實現交易;

智能投顧主要服務大衆人羣,向客戶提供在線的智能化財務規劃和投顧服務;

中小投行/註冊投顧(RIAs)主要服務富裕人羣,向客戶提供投顧服務,一般而言,其收入以客戶服務費爲主,不向客戶收取買賣佣金或申購贖回費用,最大程度上減少利益衝突;

大型投行主要服務富裕人羣和高淨值人羣,向客戶提供綜合財富管理和財富傳承規劃;

私人銀行主要服務高淨值人羣,服務內容與大型投行類似,私人銀行一般爲商業銀行或全能銀行的一個部門。

圖17:美國主要財富管理公司

這一階段,美國投行財富管理經營出現分化:

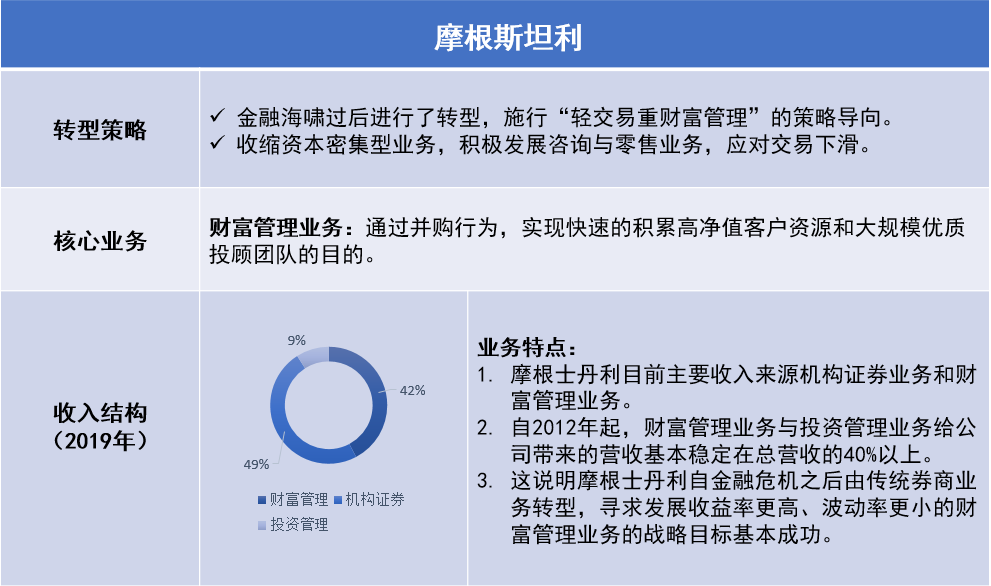

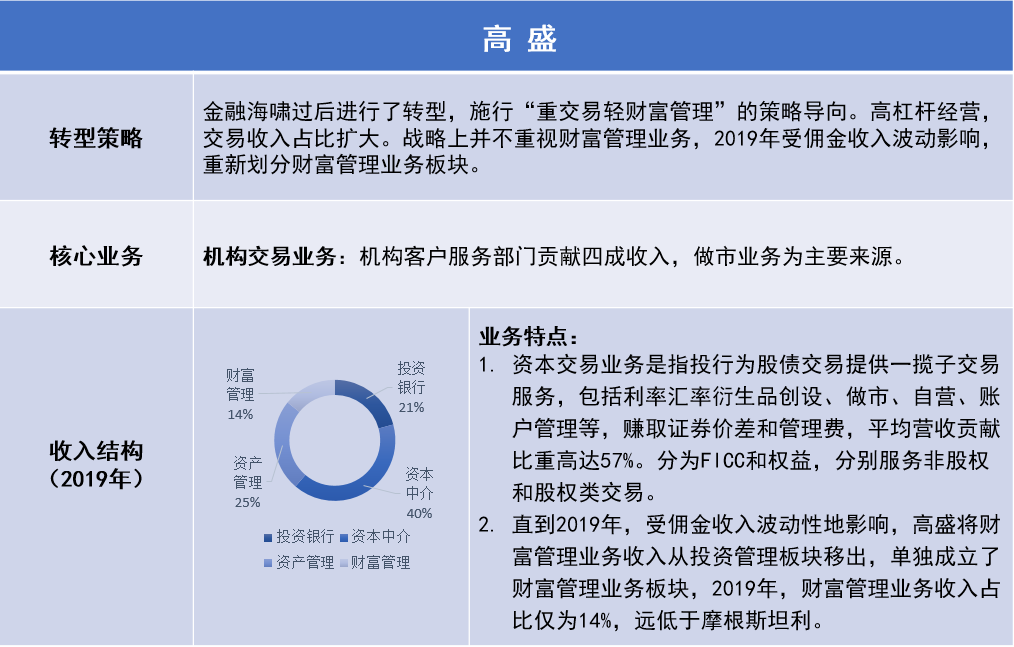

▶ 財富管理導向型投行 2008年爆發全球金融危機,雷曼兄弟破產,美林被美國銀行收購,貝爾斯登被摩根大通收購,高盛和摩根士丹利轉爲銀行控股公司,行業格局重塑,獨立投行向全能銀行轉變。

以摩根斯坦利爲典型代表的國際投行將戰略重心上從以交易和投行爲主的機構業務向財富管理、投資管理爲主的資管類業務轉移。施行“輕交易重財富管理”的策略導向。收縮資本密集型業務,積極發展諮詢與零售業務,應對交易下滑。

收購了花旗美邦,合併成爲摩根士丹利財富管理部門;

2011年出售旗下Discover信用卡公司,放棄市場數據業務部門MSIC,出售部分風險較高的自營業務,重點佈局財富管理板塊,推動全球財富管理等業務的發展。

自2012年起,財富管理業務與投資管理業務給公司帶來的營收基本穩定在總營收的40%以上。

▶ 機構交易導向的型投行 2009年金融危機後,高盛以其機構業務優勢爲稟賦,繼續大力發展機構交易業務,戰略上並不重視財富管理業務,在業務板劃分中,將財富管理業務併入投資管理業務。

將投資與信貸部門獨立,出清部分高風險的自營投資,2019H1總營收達到183億美元,其中利息收入佔比降至11.5%,交易業務的比重維持在50%附近,資管收入比重微升至16.1%,投行業務佔比也有所回升至18.4%。

直到2019年,受佣金收入波動性地影響,高盛將財富管理業務收入從投資管理板塊移出,單獨成立了財富管理業務板塊,2019年,財富管理業務收入佔比僅爲14%,遠低於摩根斯坦利。

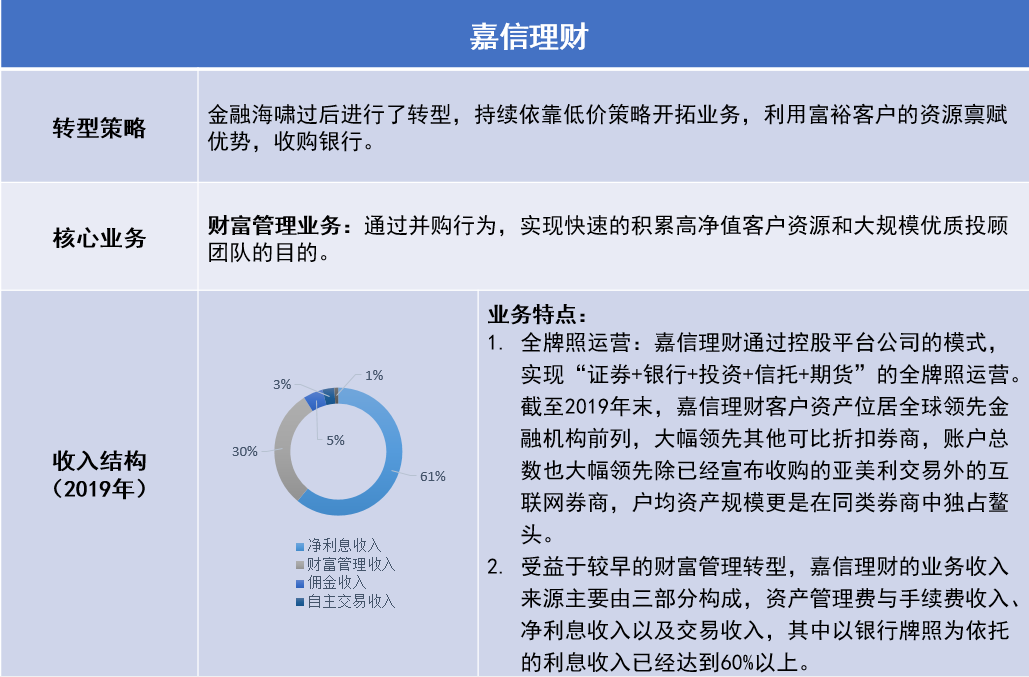

▶ 折扣券商 折扣券商零售客戶基礎堅實,財富管理業務和現金管理業務收入平滑。以嘉信理財爲代表的折扣券商在08年以後,繼續依靠自身的低價優勢,擴大自身的業務板塊。

嘉信理財共有兩大業務分部,即投資者服務和顧問服務,

投資者服務部門:主要爲個人投資者提供證券經紀和零售銀行服務,爲企業及其僱員提供養老金計劃服務及機構經紀業務等;

顧問服務部門:爲RIA(註冊投資顧問)、獨立養老金顧問(Independent retirement advisor)和賬戶管理人(record-keeper)等提供託管、交易、銀行、支持服務及養老金業務等。

不同客戶均可在嘉信理財平臺上獲得證券經紀、共同基金、ETF、銀行、信託等多品類服務,享受一站式財富管理體驗。

公司採取線上+線下並舉的業務模式,通過線上渠道低成本獲取並服務於長尾零售客戶,爲其提供便捷、低費率、低門檻的投資交易服務,以實現客戶數量的有機增長;

同時,通過350+家線下分支機構進一步開墾存量客戶價值,向具有專業理財需求的大衆富裕客戶提供高附加值、綜合財富管理服務。

表1 摩根斯坦利、高盛以及嘉信理財的轉型路徑總結

總結與分析

佣金自由化後美國證券行業40餘年發展可以分爲三個階段:

1975-1989,佣金自由化後,大資管行業迅速擴張,投行財富管理以代銷的形成走進舞臺。這一時期的財富管理業務可以總結爲,國際投行支配代銷渠道,分享資管增長紅利。在基金激烈競爭的大背景下,代銷渠道重要性凸顯,作爲主要分銷渠道的投行充分享受資管行業增長紅利,1980-1990年美國共同基金管理規模增長691.4%,證券行業資管產品銷售收入增長達1066.0%,超過基金規模增長三百七十五個百分點。

1990-2008年,投行資管競爭力不足,財富管理業務再升級。

到2009年以後,投行的資管能力逐步減弱,而金融危機之後,財富管理的分化也不斷加劇。雷曼兄弟破產,美林被美國銀行收購,貝爾斯登被摩根大通收購,高盛和摩根士丹利轉爲銀行控股公司,行業格局重塑,獨立投行向全能銀行轉變。財富管理服務客戶的方式更加多元化,商業模式由賣方佣金模式向買方服務費模式遷移,根據摩根士丹利奧緯諮詢測算,行業採用服務費模式或佣金+服務費模式的比重由2005年74.1%增至2005年86.9%。

圖1 美國財富管理行業的發展歷程總結

接着我們選取其中最具代表性的財富管理機構作出分析,以期找到美國投行的轉型路徑與轉型道路上所具備的突出能力,從而爲我國券商財富管理轉型提供參考借鑑。

這裏,我們選取了金融危機後以財富管理業務爲轉型導向的摩根斯坦利與折扣經紀商起步的嘉信理財做出了詳細分析。

摩根斯坦利

摩根斯坦利自2012年起,財富管理業務與投資管理業務給公司帶來的營收基本穩定在總營收的40%以上。可以說,自金融危機之後由傳統券商業務轉型,尋求發展收益率更高、波動率更小的財富管理業務的戰略目標基本成功。

分析其背後成功的原因,我們認爲不外乎以下幾個方面:

首先是戰略上對財富管理業務的轉型非常堅定,設立健全的組織機制,2009年,出售部分風險較高的自營業務,重點佈局財富管理板塊,推動全球財富管理等業務的發展;

第二,收購美邦,擴大客戶資產與經紀人數量,與美邦合併後財富管理部門的資產由5460億美元增加至15600億美元,經紀人數量從8000名增長至1.8萬名;

第三,發展產品與投研能力,MS聚焦打造一個開放和獨立的產品投研平臺,長期與第三方理財機構合作,依託平臺優勢在整個市場上爲客戶定製、甄別和推薦最好的產品嚴格把控產品質量,根據客戶的需求、自身條件和偏好爲客戶選擇最適合的產品和第三方理財顧問團隊,這個團隊擁有超過2000名員工,覆蓋投資研究、內部產品採選以及銷售支持。其中投資研究包括宏觀、行業、股票以及衍生產品等方面的研究。

第四,建設數字化的平臺能力,構建現代財富管理服務平臺(Modern Wealth Management Platform),目前約90%投資顧問團隊使用該平臺。目前摩根士丹利十分看重信息系統的建設和維護,運行良好的信息系統能讓平臺穩定高效,未來每年將花費40億美元投資金融科技,該費用是公司2017年103億美元預算的40%,佔2017年總營業收入379億美元的10.6%。

嘉信理財

金融危機後,嘉信理財通過設立投資者服務和顧問服務兩大服務部門體系,建立一體化的綜合金融服務平臺,持續優化並最大化發揮資源的協同效應。

截至2019年末,管理資產總額接近4.038萬億美元,在全美可投資財富中佔比約爲9.0%。

嘉信理財的成功主要原因有以下幾點:

首先歸因於其戰略方向的準確;

其次是採用先進的投顧管理方式,嘉信理財提供各類投顧諮詢服務,根據以上客戶分層分類以及資產規模不同分爲智能投顧、私行服務以及傳統投顧三類,對接嘉信理財子公司、外部獨立投顧或第三方資管公司。依託精細的客戶差異化分類體系以及豐富並且相對廉價的投顧模式,截至2019年末,嘉信理財旗下資產管理規模已經超過一衆傳統大型投資銀行。與此同時,嘉信還建設了一隻高效、專業的投資顧問團隊。在嘉信9627個投資顧問中,有超過7500人是獨立獨立註冊的投資理財顧問(RIAS);

三是採用信息技術支撐投顧平臺建設,嘉信理財利用技術爲RIAs提供高度發達、可擴展的平臺,方便RIAs高效管理客戶資產。2016年開始向RIA提供幫助其開發、加強和維護其網絡安全的工具套件,同年推出混合諮詢服務Schwab Intelligent Advisory、結合算法驅動和專業人員經驗爲投資者提供財務諮詢服務。通過推出一系列的技術革新,嘉信理財進一步滿足了客戶需求、提升了戶均產出和客戶服務效率——2006-2019年,嘉信理財戶均產出由643美元增至869美元,單員工管理資產規模由999萬美元增至2,050萬美元。

分析表明,自1975年佣金自由化之後,美國財富管理行業就從賣方中介的時代逐漸步入了買方中介的業務模式,在這一過程中,有一個過渡期,即代銷業務的急劇發展期。

後來隨着投行資管業務的萎縮,財富管理買方中介業務模式逐步發展起來:

從盈利模式來看,買方中介模式不再依靠交易佣金,而是通過投行自身的投研以及產品能力,實現盈利模式的買方化,即通過向客戶提供合適的資產配置方案,幫助客戶資產保值增值,從而收取一定管理費的盈利模式;

從客戶服務方式來看,不再向客戶提供股票交易、單一基金買賣的簡單交易服務,而是通過投顧的專業能力,從資產配置的視角,爲客戶挑選與其風險收益期限相匹配的服務,可以是簡單的基金組合,可以是信託計劃,也可以是符合客戶要求的專戶產品。

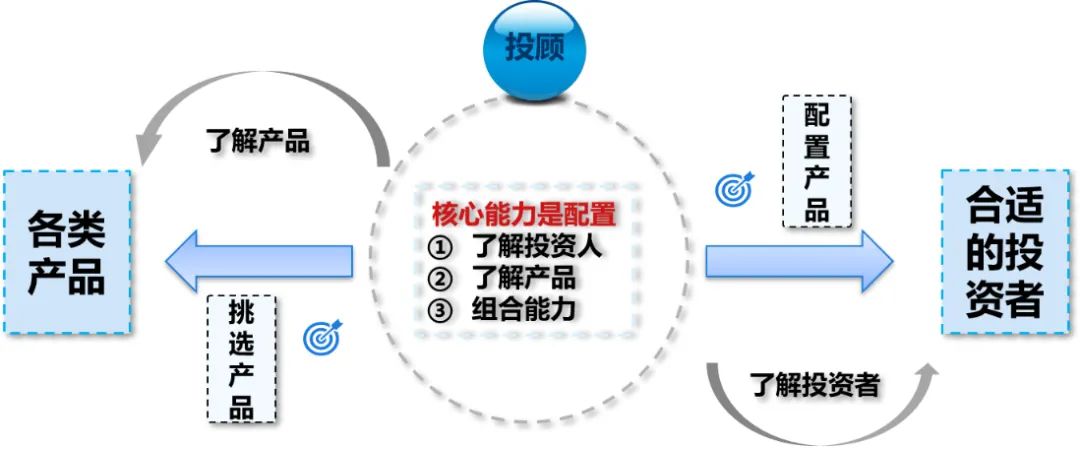

而從我們的案例分析中可以看出,在美國,投行財富管理賣方中介到買方中介過程中,最需要具備的幾方面能力包括:

一是投顧服務的專業化能力,這是承接客戶與資產的最佳載體;

二是投研與產能能力,擁有好的產品以及強大的投資研究能力,是服務好客戶、建立好平臺品牌的先決條件,也是賣方到買方的根本動力源泉;

三是,平臺建設能力,擁有更加高效便捷的服務工具與平臺是投顧專業能力提升的重要影響因素,便利的工具可以有效提升投顧服務效率,更好地滿足客戶體驗。

四是人才與組織機制,可以看到,任何機構的轉型與成功都離不開準確且堅定不移的戰略定力,包括摩根斯坦利在內的以財富管理爲導向的轉型戰略幫助其度過了金融危機後的監管要求,同時降低了集團收入的整體波動率,相比之下,高盛在金融危機後戰略上不重視財富管理業務,仍然將其放在投資管理板塊下,到2019年,經過十年收入波動,高盛也將財富管理業務在戰略層面有所拔高。

當前正是國內財富管理行業爆發的時刻,與美國相比較,我們正處在美國佣金自由化之後代銷業務騰飛的階段,能否抓住這一階段的機遇,在監管政策的支持下,成功轉型買方財富管理業務模式也是我們向前最聚焦的問題。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

学习[微笑]