中美股2021前瞻——中美股估值遊戲(二)

本期內容主要圍繞,在CN和US同樣面臨着政策邊際收縮的預期和實際路徑中,宏觀經濟脆弱的復甦與資產泡沫的癲狂其二者爲主題。

從當前宏觀節奏來看,美聯儲和人民銀行在面臨着全球央行協同大放水的信用增量紅利,催生了前所未有的金融資產泡沫,這也是公號前數期筆記中提及的資產泡沫走在宏觀經濟復甦之前,過往數月市場前瞻預期從有沒有更多貨幣-財政的空間到貨幣-財政誰增量誰增量的過程博弈,至今到貨幣減量-財政增量的預期——利好的定價相當充分。

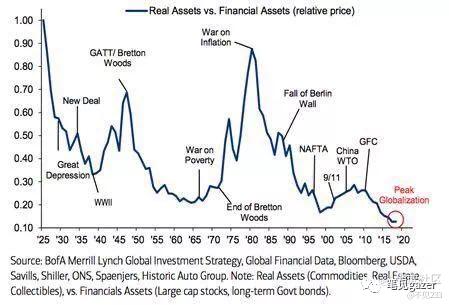

圖一:社會資本-金融資本

這個比例和巴菲特指數(GDP/股票市值至21.1.15達180+%)異曲同工之妙,意味着金融資本伴隨本輪全球寬鬆的零利率甚至負利率擴張至非常態過程,那麼這時我們要關注的則是其邊際空間的博弈和預期的拐點過程(預期的左側博弈,另開一期),那麼現在對於各國頂層而言:刺破泡沫無疑是自殺的(頂層財富積累均於此,誰會革自己的命呢?),那麼只剩下遲滯的實體經濟從泥潭中逐步爬出來,達到以往常態化自身正循環過程——脫離貨幣財政的柺杖,踉踉蹌蹌走幾步再說。

這樣在不刺破泡沫的同時能做到實體經濟-底層資產的正向循環,無疑是一舉多得,對緩和底層矛盾與維穩泡沫而言。

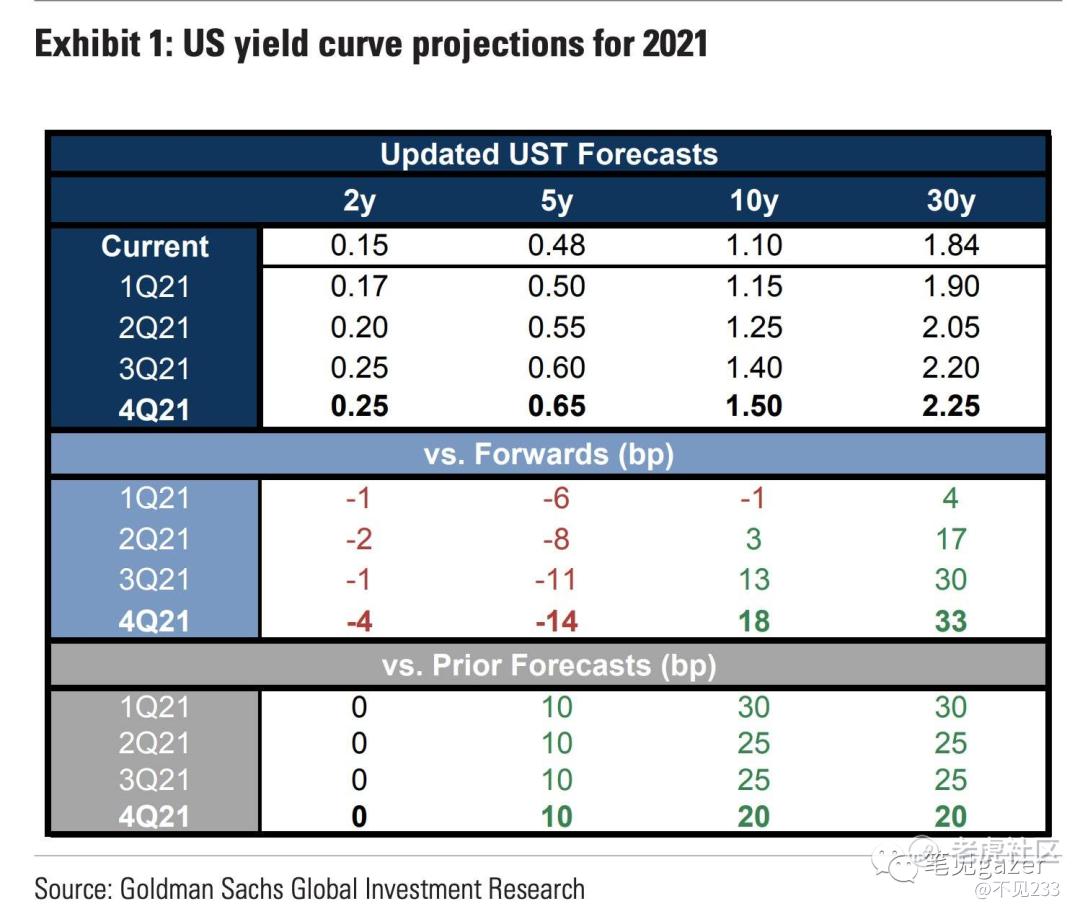

那麼伴隨疫情-疫苗因子和推廣進程來看,21年二三季度在疫情變異有限-疫苗依舊有效的情況場景中,能幾近結束後疫情時代的貨幣-財政刺激。這也是現在市場在對標博弈的美債十年期,實際利率空間,通脹預期等等是時刻表。

相關的推理演繹過程和宏觀節奏判斷,請配合往期內容,此處不多闡述。

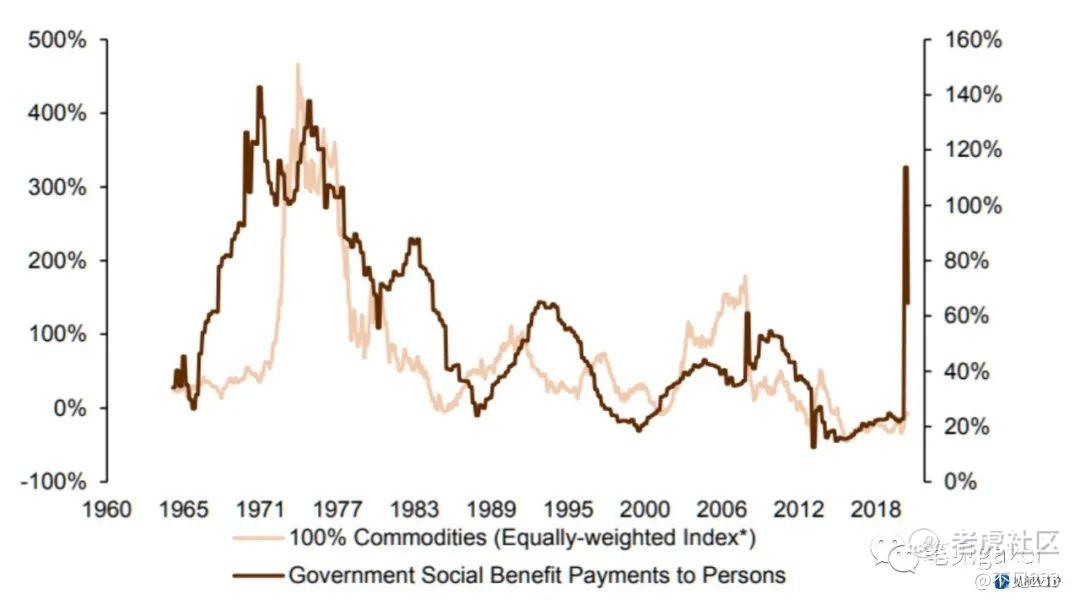

圖二:通脹預期(商品預期-政府社會福利支出比率)

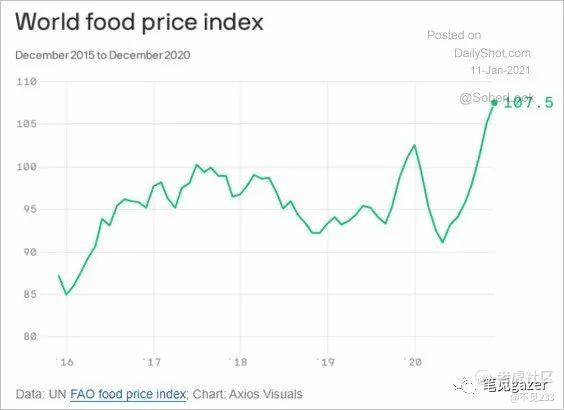

圖三:全球食物指數

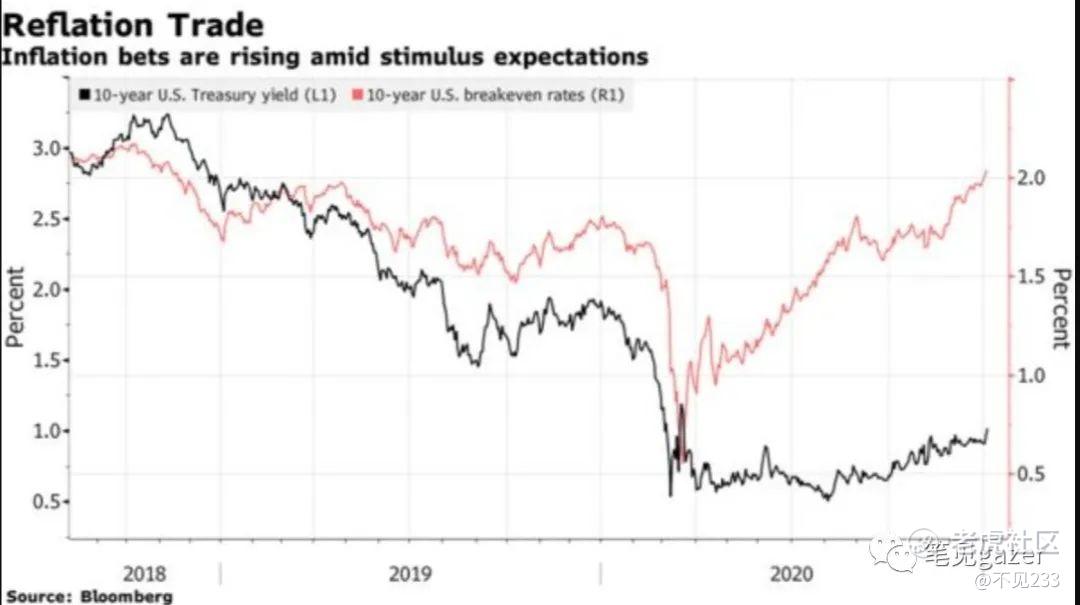

圖四:實際利率(TIPs-US10Y)

圖五:US10Y預期

事實就是問題擺在面前,一方面實體經濟從漫長暗道中緩步漫入至不確定性的宏觀斷層修復週期(反觀CN2020年三季度的邊際緊縮帶來的國企違約事件);另一方面在實體經濟修復過程信用利率的緩擡(現階段過程圖三所示)——其二者合力的過程,使得實際利率擡升,金融資產的泡沫勢必被擠壓,如果單純從組合持倉角度來看,2020年前半段全球利用實際利率爲負的超寬鬆時間堆疊的槓桿/負債端驅動,伴隨實際利率拉擡,倒逼降槓桿降負債,其平倉/拆倉過程對未來的波動率和估值形成風險壓力。

類似17-18-19年溫水煮青蛙的場景:FED數次加息緩擡短端利率造成數次蛙跳式閃崩的劇本。當然17-18-19的加息場景中,美股估值(巴菲特指數不到100%),實體經濟情況(各國宏觀槓桿率雖高但有空間)——都並非今時今日可比···三脂三高的病況,藥量投入和減量及自身恢復的週期表現,呈非對稱非線性結構,作未來預期來看要剖析得很清楚,更不說交易的預期中後置這筆交易風險預期曲線。

美林時鐘中最爲溫和甜美的時點已經結束,承如圖四的US10Y結構空間,Q4的1.5爲止,未來有多少次類似的韻腳,暫不可知。

但有數點,可於此言之鑿鑿,無需過渡審慎的悲觀。

全球核心資產的新高會蔓延——核心資產荒,簡而言之放在哪個時點都是好的貨幣信用海綿,2021年前半段主導的後疫情,後特朗普-前拜登時代,前全球實體經濟共振復甦的狀態中,抱團的只會是核心資產領域。

PS這裏穿插幾個小故事,一:如果有研究過CN-海外核心資產的估值情況,你會發現茅臺們對標的估值高的匪夷所思=奢侈品+高溢價消費品+高信用資產的綜合,這對於海外的研究員來說是不可思議的,宛如愛馬仕+蘋果+亞馬遜+公共事業板塊類股票的合成體——但一旦基於國情思考,內生性槓桿水平和特色制度可以解釋,這也闡明瞭A股核心資產的稀缺和貨幣超發情況;二:股票綜合指數的改革在進行,高層很明白,要牛市結構性-指數級的,不要槓桿泡沫式地普漲,前者有核心資產的兜底槓桿能多加還不礙事(不是有基金經理戲言道:散戶買基金被套茅臺不埋不怨,但若買了成長股被套那就要吵要鬧),後者只能興起遊資們對韭當割——所以近期的組合就是核心資產股票拉動大盤指數,小票在後面哀嚎。這觀點曾在2019.12《圈養預期——信用的分餾(上)》,《樂觀與悲觀的狹路相逢——信用的分餾(下)》闡述過完整邏輯,此處不多展開。

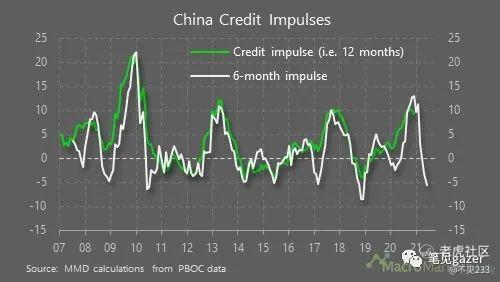

圖六:CN信貸脈衝

圖七:M1-上證指數

圖八:CPI-PPI

目前從觀察者&研究者的身份早早定論,全球海外需求錯配結束是不完備的,起碼從邏輯來看並沒有結束,但從交易者的角度出發左側信號利好完畢,右側利空信號隱隱若現,這也是爲何在上期談到CN高層有所抉擇的時候。

M1是民間消費力的指標,其對標CN內循環,從宏觀經濟結構來看本輪迴暖主要是海外需求錯配疊加CN內循環自身正反饋所帶來的。在綜合指數未改革時期內,上證綜指能充分代表國內宏觀經濟基本面——但在指數改革後,核心權重股乃核心資產標的,和美股一樣,個股分化大票小票核心資產非核心資產。

結構性牛市可期,普漲式牛市不可期(有即泡沫)——頂層意思也很明確,壓一壓泡沫和槓桿,方能走得更遠。協整本週五從9000e縮量道5000e的MLF,頂層保持不擴不緊的流動性管理,那麼負債端的邊際緊縮預期要出來:

對於整體大A而言是一個右側博弈過程(風險資金要不要拆倉-下沉至微觀表現就是公募抱團+賺錢效應邊際在哪?),小票大票的估值空間要調整和抱團再分配的過程;短期來看階段性見頂(季度界限)是可以理解的,長期未必(年級別),畢竟調整指數權重後核心資產的溢價會相當重。對比今年來A股市場的風雲,港股-港幣低窪地或成爲下一機構博弈的地點。(板塊和行業空間肯定還有,長期的核心資產變成中等or偏貴价格買到)

而對於CN10Y來說,其收益率從2020年四季度的3.5%降至3.1+%的空間定價已經相當明確和充分,當前內循環結構配搭海外需求錯配的雙引擎動能在下降(預期出現,事實未完全證實),短期來看博弈/交易空間變窄了,大幅下行的空間沒有打開——其價格從2020四季度的90+到現在97.5,債市的機構鳥兒總是先飛的,一階段的交易邏輯結束(二階段的博弈空間要等央媽打開,宏觀經濟信號可以後置)。

對於CNYUSD來說,短期內升值結束,美元上週的回調,上週談論到88+的邊際空間繼續發酵,目前財政繼續low實際的貨幣常態化過程任重道遠,所以短期內回到90+以上的空間還是太難。疊加未來一二季度可能證僞需求錯配結束,其關鍵信號如CN中小微企業訂單(外貿爲主),臺韓出口,歐美PMI訂單等等——上週PMI回落就是CN的中小微企業訂單指數回落。年中後的步調則是:疫苗投用-海外需求錯配結束-CN外需大幅回落(注意非線性過程)-中美利差結構幾何等等。

犀利不在文末,毒舌不止評論:

本期毒舌暫緩稍稍聊點別的,如本文標題之所以是系列篇二,是因爲筆者猛然發現曾在19年包商炸鍋事件時寫過中美股系列的第一篇。《中美銀行的債,再由債照股——中美股玩家(一)》,細細品味李中堂一二季度談到“銀行要讓利”,隨後計提壞賬壓財報利潤,然後本季度銀行集體20%以上的利潤率暴增——改革和吃飯一樣,半飽有益於身心更益於名利。

細品FICC尤其是下半圖,CN10Y-US10Y-銅金比節奏。

在20.11.21的《戲劇性的困局與僵局》原文:所以說關鍵懂站位,誰的韭菜能割誰的肉湯動不得···這叫覺悟,上市如此,國債如此,城投如此,國企3A亦如此···等流動性坍縮的陷阱後,迅速切換場景至核心信用資產的浪潮,從大水漫灌再到宏觀審慎,信用分層是必然的過程,某好信用的板塊ETF跌夠了,如醫藥,國債(現在小香,過會更香)。畢竟新高了,筆者開始減倉醫藥ETF,然後等待時機春季躁動,同時也是開始防守後疫苗時代。國債十年期的階段平倉了,之後從節奏來看要等央媽先手給點信號。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 地主guxu·2021-01-18太乐观了 才进入后疫情时代。还要看红脖子是不是积极配合人人打疫苗呢,还有德州等几个州要不要继续独立呢,彪悍的德州是整个州都反对打疫苗,更别说让他们自愿呢。只有不像国内这样严格就会反复爆发疫情。我们国家控制这么好了,现在都可能出现一天有100以上感染,看红脖子的尿性怎么可能不反反复复爆发,到年底能控制每天新增少于1000就谢天谢地了。还不知何时能进入疫后时代,也许就是1~3年以后了1Report

- 金秀华·2021-01-18好1Report

- 斗战胜佛巴菲特·2021-01-18写的不错推荐一下LikeReport

- 富甲1方·2021-01-18学习LikeReport

- 买个仇币·2021-01-18。。LikeReport

- 青山行者·2021-01-18??LikeReport

- Ikhas·2021-01-18整挺好1Report