“動力系統”的競爭裝備賽,蔚來(NIO.US)和廣汽(02238)都亮出了“殺手鐗”

“充電時間長”和“續航里程短”是限制新能源汽車行業發展的兩大難題,政策支持行業發展,但兩大難題得不到解決,新能源汽車的普及率就得不到顯著性提升,因此“動力系統”技術突破,成爲行業競爭角逐的焦點。

實際上,從1月9日,蔚來(NIO.US)發佈首款轎車產品ET7,搭載固態電池,續航可滿足1000公里,再到廣汽(02238)15日也發佈的“石墨烯電池”,充電8分鐘續航1000公里,這些車企都在爲解決新能源汽車行業發展的兩大難題上尋找最優方案,以此在行業中佔據先發優勢。

不過無論是固態電池還是石墨烯電池,都引來了市場一片質疑聲,固態電池短期難以商業化,而廣汽則是“罵聲一片”,該公司隨後發佈澄清公告,解釋了所謂的“快速充”和“長續航”的特性,將分別體現在兩種電池上。這兩種“動力系統”解決方案難以商業化,市場也不買賬。

鋰電系統替代

出行工具是產生環境問題最主要的根源之一,主要爲動力系統大部分採用燃油燃燒驅動,解決辦法的有效途徑爲新能源動力替代,目前各國普遍推行以“電”驅動代替燃燒做功,方法有兩種,一是發展清潔燃料電池,如氫能源電池,二是發展動力電池,如鋰電池。在政策趨勢下,新能源汽車將逐步替代燃油車。

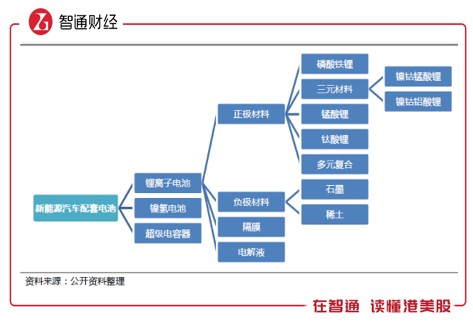

鋰電池具有比能量高,循環性能以及環保無污染等優點,是目前各國最盛行的解決方案,也推出各種扶持政策鼓勵行業發展。按照正極材料劃分,鋰電池有磷酸鐵鋰電池、三元材料電池以及錳酸鋰電池等,從應用上看,磷酸鐵鋰及三元材料的佔比達到90%以上,磷酸鐵鋰材料主要應用於純電動客車,而三元材料主要用於純電動乘用車。

磷酸鐵鋰電池安全性高、循環壽命長且高溫性能好,但材料製備成本以及電池製造成本較高,而三元材料鋰電池能量密度較磷酸鐵鋰高,循環性能好,不足之處在於安全性較差。三元鋰電池安全性能不夠穩定,容易出現自燃,當溫度達到200度左右時,三元鋰材料會在發生分解,而磷酸鐵鋰材料是在800度左右。

兩類鋰電池性能各有千秋,相比於其他電池也要可靠的多,成爲材料首選,普遍應用於公共交通以及私人交通工具。

細心的投資者發現,在分類中,爲何沒有廣汽的“石墨烯電池”呢?實際上,石墨烯電池是利用鋰離子在石墨烯表面和電極之間快速大量穿梭運動的特性,開發出的一種新能源電池 ,本質還是鋰電池。

石墨烯最早在2004年被英國曼徹斯特大學的物理學家康斯坦丁·諾沃肖洛夫和安德烈·海姆發現,中國於2007年開始開始涉足,石墨烯因具有優異的電子導電性能,能夠提高鋰電子在電池的正負極間的傳導速率,而被應用於鋰電池,可以有效解決行業“充電時間長”的問題。

實際上,石墨烯應用於鋰動力電池有多種途徑,一是石墨烯作爲正負極導電添加劑,可提升充電速度;二是石墨烯複合電極材料,如硅碳複合負極材料,能夠提升電池容量;三是石墨烯功能塗層,降低電池內阻,提升電池壽命。不過石墨烯成本高昂,製造工藝也不成熟,量產仍需要時間。

廣汽埃安石墨烯電池,採用硅負極材料,提高比能量,從行業上看,比如特斯拉Model 3使用的2170 電池採用了硅碳的技術路線,在傳統的石墨負極材料中加入了10%的硅,使其比能量可達到 300wh/kg。蔚來的固態電池則是強化負極用金屬鋰和高鎳化應用趨勢,提高比能量。

從目前的技術看,固態電池及石墨烯電池都不太成熟,商業化前景不高,未來主流仍是三元鋰電池。不過該電池安全性較差,容易發生“爆炸”風險,新能源汽車自燃事件不乏案例,如近期上海一輛特斯拉汽車自燃爆炸。以鋰電池作爲動力來源,在解決行業難題之前,新能源汽車市場仍主要靠政策驅動,參透率預計緩慢爬升。

氫能電池系統替代

在替代燃油以作爲動力來源的方法中,氫能源燃料電池和鋰電池完全是不同路線,且構成的產業鏈也完全不同,同樣起到不可忽視的作用,以及得到世界各國政策支持。智通財經APP瞭解到,2020年已有20個國家或聯盟制定了《國家氫能戰略》,而國內於2021年發佈氫能產業規劃的超過10個省份。

相比於鋰電池,氫燃料電池比能量高,加氣時間短,不需要過長的能量補給,不過儲能技術並未達到要求,限制了加氫站建設,導致氫燃料電池汽車發展遠落後於鋰電池。但目前35MPa儲氫氣瓶技術已基本成熟,而70MPa儲氫氣瓶主要應用方向是乘用車市場,國內處於技術突破階段,若技術有所突破,將爲行業帶來投資浪潮。

電動車取代燃油車需要較長的過程,充電及續航技術限制了加電站的擴張,而隨着儲氫技術的成熟,氫能源汽車最有可能成爲行業趨勢。我國是氫能大國,氫能產量佔據全球四成份額,根據中國氫能聯盟的預計,到2050年氫氣需求量將接近6000萬噸,產業鏈年產值約12萬億元。

氫燃油電池市場有待釋放,但就目前而言,鋰電池仍是市場主流的替代品。新能源汽車由政策主導逐步過渡到市場主導,補貼的退坡,使得競爭優勝劣汰,優化行業環境。去年11月份,國家財政部提前下達了2021年新能源汽車補貼資金預算,2021年共安排新能源汽車補貼375.85億元。

行業強者恆強

縱觀整個行業,各大車企都在加大對科研的投入,提高充電性能以及續航性能,打破技術瓶頸,但目前而言,針對於續航提高,可行性較高的爲比亞迪的切片電池,而充電樁主流技術以特斯拉爲主,在上游供應上,這兩家公司都具有核心的技術競爭力。蔚來和廣汽雖然公佈新的技術,但商業化前景不大。

實際上,各大車企不僅在動力系統上發力,在智能裝備上也在大力投入,但行業缺乏智能裝備產業鏈齊全的車企,基本都是通過外部採購,以及合作方式獲得相應的零部件。通過高級別自動駕駛以及智能化車內電子裝備,打造優勢車型,在動力系統差距不大的情況下,佔有競品優勢。

從數據上看,行業強者恆強,根據中汽協,2020年12月新能源汽車銷量繼續高增長,全年銷量136.7萬輛,同比逆勢增長10.9%,要知道行業於7月份纔開始恢復增長,僅4個月時間就扭轉了下滑趨勢。而作爲國內新能源汽車行業龍頭,比亞迪全年12月份銷量同比增長達120.2%,領跑行業。

造車新勢力發展迅猛,蔚來、理想以及小鵬交付量按月均呈高增長態勢,2020年12月份,蔚來實現交付量7007輛,全年交付量43728輛,領跑造車新勢力,但相比於特斯拉仍有較大的差距。特斯拉國產車型大降價,和蔚來及理想直接構成競爭,雖然蔚來口頭說不降價,但在消費替代下,原定策略或可能改變。

綜上看來,在低碳出行理念下,出行工具新能源化已成爲世界各國共識,併發布相關的政策支持行業發展。在可替代能源中,鋰電池成爲行業主流,氫能源有望後來居上,形成燃油、氫能源以及鋰電三種動力格局,產業鏈個股有望受益。而在技術上,解決行業兩大難題將成爲各大車企競爭的制高點。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.