在線教育2021:壽長者的無間地獄

本文基於公開資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

《涅盤經》第十九卷:受身無間永遠不死,壽長乃無間地獄中之大劫。

這句禪機,是2021元月當下在線教育行業的現實寫照。

01

羣魔亂舞

僅就“風投看好”這四個字來說,眼下比“在線教育”更膨脹的“互聯網+”賽道可以說已經不多了。對於手持億萬熱錢的VC來說,在線教育擁有着可以說服LP(有限合夥性質的出資人)把錢砸進來的的一切特質:

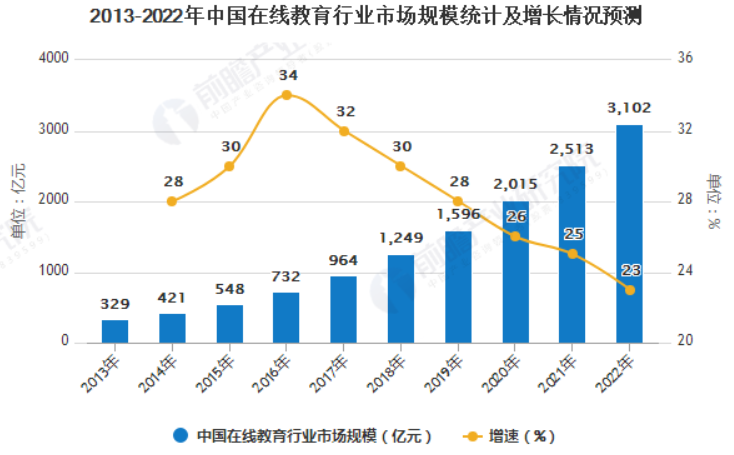

首先,超大的市場規模:

根據券商數據顯示,2020年中國在線教育市場規模超過2000億元。預計2025年將達到8000億元。

圖1:在線教育增長,來源:前瞻產業研究院

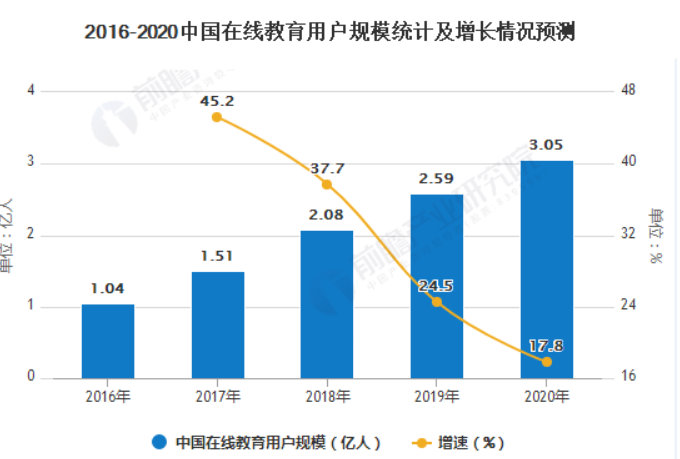

其次,高增速的市場:

根據券商估計,在線教育市場2017-2022年年均複合增長率達26%。用戶方面,預計2020年中國在線教育用戶規模達3.05億人,同比2019年2.59億人增長17.8%。

圖2:在線教育用戶規模,來源:前瞻產業研究院

這當然也與隨着疫情爆發,在線教育突然間逐漸向三線以下城市滲透有關——獨生子女爲主的家庭支付能力水漲船高。誰會讓自己孩子輸在起跑線上呢?

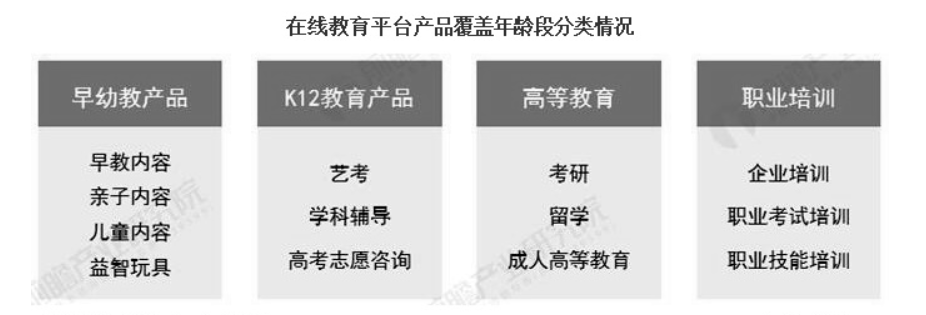

第三,行業高度分散:

在線教育分散化的年齡、地域、需求特點,導致了在線教育行業細分賽道種類繁多。儘管各細分賽道均有領先企業,但集中度仍然較低。

圖3:平臺培訓種類繁多,來源:前瞻產業研究院

根據產業數據,2020年中國在線教育行業頭部四家份額首度突破10%。

最後,輕資產低門檻:

互聯網的輕資產屬性於在線教育賽道上展現的淋漓盡致。在線教育成本與直播類似,所需的基礎設施和資本開支很低,但在線教育毛利率卻很高(架起直播間就可以收費了),用戶付費率很高(沒有人是不打算付費來聽課的)。

圖4:接受在線教育的小朋友,來源:網絡

也就是說,對於在線教育來講,一旦產品線成熟,這個業務離錢很近,很快可以變現,但卻不需要消耗多少資本。

由以上四點,也就不難想象諸多巨頭的一試身手的心態:既然先入咸陽者爲王,我們只要前期燒錢引流把用戶招募到體系中來就可以了。

不是嗎?

如果在線教育只需流量分發,那這個遊戲就太簡單了。

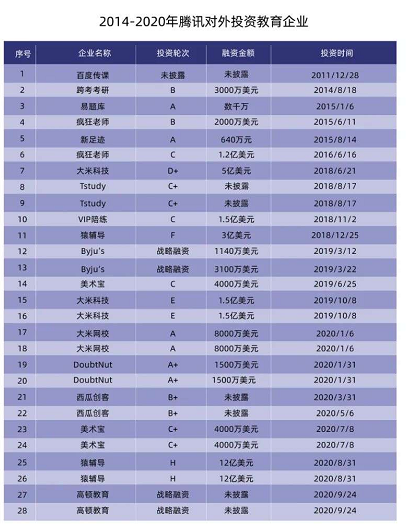

作爲流量分發的巨頭,今日頭條和騰訊兩家公司都很早就開始了對在線教育的佈局。

在2020 年,在線教育領域多起大額投資事件中都可以見到騰訊(HK:00700)的名字:國慶節前夕,騰訊完成了對高頓教育的新一輪融資;2020 年 10 月 12 日,火花思維宣佈完成 1 億美元的 E2 輪融資,成爲十一假期結束後教育圈的第一起融資事件,而騰訊就名列投資者之中,這已經是本年內騰訊第8次在教育領域有所動作。

圖5:騰訊對外投資,來源:網絡資料整理

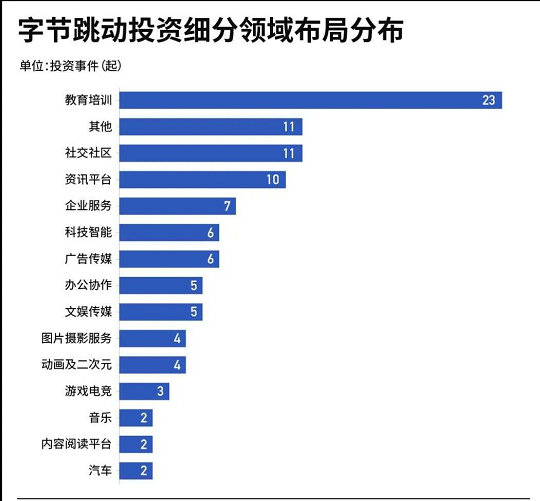

而2018年至2020年,短短三年時間,字節跳動佈局k12教育、啓蒙教育甚至成人英語,而且也有涉及2B領域。具體產品包括清北網校、GOGOKID、瓜瓜龍啓蒙、開言英語、極課大數據、Ai學、教育硬件等在內。

圖6:字節跳動在線教育領域的重倉加持,來源:公告整理

巨頭對這一賽道熱切的希望並不難理解:

在騰訊和字節跳動這些老手眼裏,在線教育行業發展符合互聯網公司的特點——前期靠融資燒錢擴張獲取流量,形成規模效應,最後獲得一定程度的壟斷並實現盈利。

不過,在其他領域,巨頭入局之後輕鬆終結的流量戰爭,至少眼下看,在線教育這條戰線還沒有任何結束的可能性。

02

死亡螺旋

2016 年 1 月,新東方(NYSE:EDU)創始人俞敏洪在創業服務器年會上說:

“當我投資的項目開始燒錢時,我立刻就會制止。我告訴他們,你們根本就沒有資格和騰訊、阿里攀比。他們可以在流量做大後再去找商業模式,但是創業公司不行。就算燒到了 1000 萬流量,沒有商業模式投資人就會沒信心。去年的上千家初創公司倒下都是因爲投資人不再投資。”

圖7:俞敏洪,來源網絡資料

俞敏洪說的非常清楚:對巨頭來說毫不費力的燒錢換流量的比賽,對好不容易拿到融資的創業公司是一場永無寧日的死亡行軍。

而這一說法很快得到了驗證:

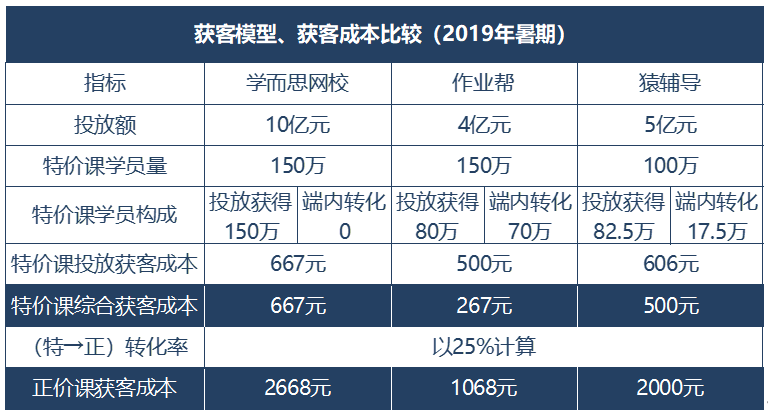

接下來的幾年中,無論是新東方在線,學而思網校,作業幫,猿輔導,還是一衆孤苦無依的創業小公司,全行業的獲客成本在資本戰爭中,很快就連翻N倍,不燒錢很快會退出市場,而燒錢則很快會把投資人嚇跑。

圖8:獲客模型,來源資料整理

拿2019年的幾家巨頭的特價課促銷活動來舉例(見上圖):

首先從這表格會注意到,僅僅一場特價課促銷就要投放上億成本,這對很多初創在線教育公司來說,已經是一個天文數字,這裏先按下不表。

其次,特價課的目的是爲了獲客,最終目的是爲了讓聽完特價課的同學最終選擇轉爲正價課。很不幸,大多數同學聽完特價課之後都會流失。正價課全行業轉化率僅爲25%,也就是說,分配到正價課的導流成本,已經高達千元以上。

在 200 萬用戶的基礎上,續費率如果比同行低 10%,意味着一家公司每年會多流失掉 40 萬的用戶量,企業就需要在原有目標的基礎上,額外多投放十億元級以補足流失掉的用戶基數。

最後,這張圖沒有說明的問題是,絕大多數培訓中,用戶生命週期很短,無論是幼兒教育還是K12,還是職業教育和英語培訓,絕大多數用戶一旦經歷完整培訓週期,無論是1年還是3年,最終會離開這個體系,而新的學子又要重新開啓全新的招募週期。

以此可見,對資本方來說,這個遊戲的殘忍之處有三:

第一, 絕大多數用戶都是花了幾千元招募來的,前期獲客成本已經居高不下,入局就已經篩掉一衆毫無資本實力的草根創業者。

第二, 在同質化競爭下,獲客成本高,付費轉化率低,大多平臺陷入持續虧損的泥潭,這意味着整個行業的盈利模式並沒有跑通;

第三, 轉化完畢之後,用戶在最長不過2-3年的留存週期過後,還會流失,需要重新招募用戶,又進入燒錢循環。

對任何一個投資人來說,最可怕的局面莫過如此:在可見的未來,沒有哪家在線教育機構敢於輕言地位穩固,更不用說盈利;燒錢獲客的遊戲每年都會來那麼幾次,既然特價課不失爲一種選項,那麼聽課送錢也並非完全不能想象。

順着這個滑坡往下設想,在線教育的投資人們受身無間永遠不死纔是最恐怖的,還不如早死早託生來的更讓人快活。

03

壽長地獄

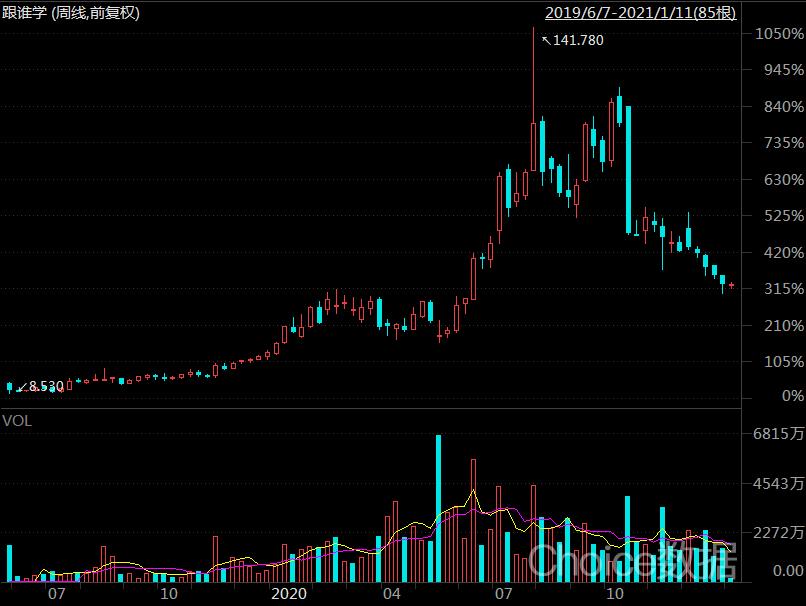

當然,面對流量成本居高不下,市場上的幾家公司都各有各的高招。其中,紙面上看,最成功的屬於跟誰學(NYSE:GSX),它自建了獲客渠道和流量池:

跟誰學的用戶增長團隊通過短視頻,公衆號推文等形式,在抖音,今日頭條,微信生態中投放,吸引初步意向用戶,然後通過微信羣的生態客羣中,以較低成本完成從公域流量向私域流量池的轉化。

留存在微信羣中的用戶,無需付費即可反覆觸達轉化,從而降低跟誰學獲客成本,這也讓跟誰學通過降低流量成本,成就唯一一個成功盈利的在線教育公司,市值成功暴漲。

圖9:跟誰學股價走勢日K圖,來源:choice

正如跟誰學創始人、CEO 陳向東說:

把失敗純粹歸因於流量,是一種強盜邏輯。即便大量投放獲得特價課學員,到正價課的轉化率怎麼解決?即便降低正價課售價提高轉化率,續報率如何解決?提升用戶 全生命週期價值, 最終還是繞不開師資、技術、教學與服務。

不過,話雖然說得好聽,但跟誰學的成功有其命門:其業務運營主要依靠免費分享資料—掃碼入羣—要求分享推廣鏈接—續裂變獲客。這一模式在2020年5月底,騰訊封禁誘導分享模式之後陷入嚴重危機。

封禁之後,跟誰學的運營工作量瞬間翻倍,低成本增長戛然而止,只能重拾廣告和傳統獲客模式。成本線重回高位之後,跟誰學股價也是一蹶不振,再也沒有擡起頭來。

新東方在線就真的能走出死亡峽谷?

跟誰學鏈式傳播此路不通之後,很明顯,投資者應能看到,對於這些在線教育公司來說,誰的自由流量多,數據沉澱更多,用戶洞察和畫像也就更精準,外部投放也就更精準。

圖10:新東方在線,來源:網絡

新東方創始人俞敏洪說,中國在線教育是一片大海,不用急着下網,織好網再下海比草草下海要效果好。

老俞能夠如此氣定神閒,當然是因爲新東方在線獲客成本更低。

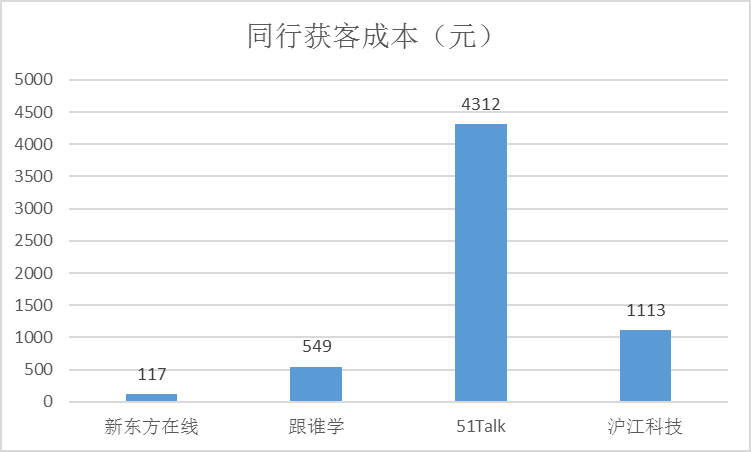

據新東方近日發佈的報告顯示,線下機構的付費用戶獲客成本大約在500元到1000元,線上機構的獲客成本則在3000元以上,線上一對一機構的獲客成本更是高達5000元到15000元,這造成大多數在線教育機構虧損。

而就在2019財年,新東方在線整體平均獲客成本爲117元,其中大學教育131元、學前教育54元、K12整體109元。K12業務中,大班的獲客成本爲183元,東方優播僅爲16元。

圖11:獲客成本,來源:公告

不出意外的話,無論這場獲客大戰怎麼走下去,最後一定是最低成本的選手可以活到最後。

問題來了,新東方在線的獲客成本爲什麼低?

一方面,成立於1993年的新東方本身具有品牌效應,無論是產品線,師資力量,還是用戶口碑,都不是後來的草根選手可比的。對消費者來說,直接投奔新東方是一個不需要消耗腦細胞的選項。

另一方面,與在線上大開大合爭奪流量的騰訊和字節跳動等巨頭不同,新東方的線上線下結合程度(OMO)遠超同行:線下渠道獲客流量可以分享,線上投放也憑藉新東方多年經驗可以精準觸達用戶;而新東方在線的小班培訓也是從內容上對用戶轉化助益。

不過,坦白說,即使是最低成本獲客,也難以阻止新東方在線和同行一樣大幅虧損:

自 2018 財年起,新東方在線主推東方優播業務,大舉擴張線下校區規模,成本大幅增加,且在疫情期間推出春季週末全程免費課,導致 2020 財年淨利潤大幅下滑,虧損 7.42 億元。

當然,老俞仍然可以理直氣壯的說:新東方在線最低成本,師資力量雄厚,虧損只是眼前搭建未來必須的成本,想想千億市場,眼下這點付出不算什麼。

也許吧。

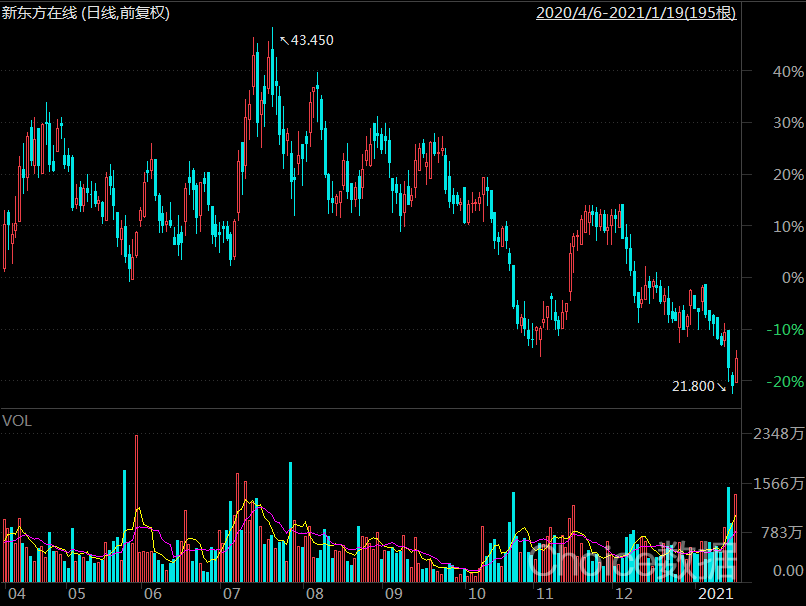

不過,從從新東方在線2020年股價高點43港元跌到現在23.85港元(截至2021年1月19日收盤),投資人的耐心究竟還有多少,也要打一個問號。

圖12:新東方股價走勢,來源:Choice

新東方在線面對的問題不僅僅是高擴張高虧損,除此之外,疫情所謂的紅利至少從下半年看,已經被成功證僞,多數試用免費課的學生最終也都沒有再續費。

此外,新東方在線和其他的在線教育公司表面上看有所不同,實際上在用戶生命週期問題上,也面臨和其他選手相同的問題,用戶全生命週期太短,仍然需要繼續招募新選手。

講真,還記得你上次去新東方接受培訓是什麼時候嗎?

04

終局推演

在線教育行業行軍近10年,大把鈔票丟入銷金窟後市場集中度仍然有限,背後必然隱匿着特定的產業定律。

基於此,整個在線教育市場未來的格局大概可以畫一個方向:

儘管長期看仍然微利甚至虧損,但整個市場最終被5-6家——甚至更多頭部在線教育公司所共同主宰,或是大概率的格局。

具體而言:

互聯網行業,相比於傳統行業最大的優勢即在於無可比擬的網絡效應,而網絡效應最終即導致寡頭壟斷。網絡效應可分爲兩種,單邊網絡效應和跨邊網絡效應。

然而,在線教育的這兩種網絡效應都是不明顯的,或者說是相對有限的。

單邊網絡效應方面,當家長選擇某家在線平臺的時候,並不一定會選擇學員最多的那個,而是去選擇最適合自己孩子的那個。

再來看跨邊網絡效應。同樣地,平臺上的老師多,並不構成家長選擇平臺的必然理由,老師的水平高或者適合自己的孩子,纔是最主要的。而學員最多的平臺,也不一定會吸引更多的老師,因爲一方面這取決於平臺的激勵機制是否通暢,另一方面,優秀教師的存量是相對有限的,供給端的短缺將成爲平臺學員放量後繼續擴大的瓶頸。

在線教育相對有限的網絡效應,即決定了它最終的競爭格局,很難一家獨大,而很可能是數家頭部玩家共存。而有限的網絡效應,歸根結底還是因爲它的“教育”本質:

中國名師掰着手指頭算,總共也沒有多少個,這些教育機構一旦壟斷了名師資源,大家教育公平問題很快就會浮出水面,變成全社會共同關心的問題。

作爲投資者,必須要考慮到監管部門對教育公平的觀點:一旦整個市場向強者無限傾斜,整個遊戲就很難再玩下去——就像雖有清華北大,但仍有上百家的“985”與“211”一樣。也就是說長期看,純靠流量和資本玩家很容易受到整頓。

很明顯,如果投資者靠業績說話,大多數在線教育公司都還處在燒錢的無間地獄之中,靜態估值沒眼看。不過,與二級市場死扣利潤的古典價投不一樣,一級市場的在線教育,VC大佬對他們的估值早已上天:

據《晚點》報道,繼9月份獲得騰訊投資領投、高瓴資本跟投的12億美元G1輪融資之後,猿輔導完成DST Global領投的G2輪10億美元融資,投後估值達155億美元。

圖13:猿輔導,來源:網絡

除了猿輔導,“作業幫”也在進行新一輪融資,融資規模爲7-8億美元,投後估值超110億美元,投資方包括軟銀、紅杉資本中國和老虎全球管理公司、方源資本等。今年中旬,作業幫還獲得了方源資本、Tiger Global領投,紅杉資本等跟投7.5億美元E輪融資。

圖14:作業幫,來源:網絡截圖

很簡單,如果你是一個古典價值投資者,整個生命週期自始至終都很難賺到錢的在線教育,早已不能進入你的法眼;不用問,就算是在線教育集中度很高,仍然會一直虧損,流量成本還會繼續上升。

不過,如果你瞭解了常年虧損的美團一年股價翻三倍的邏輯,你應該會更理解在線教育的估值邏輯:

還記得亞馬遜嗎?在線教育的公司作爲一個整體,只要現金流能大體打平,生意快速增長,現金流折現模型中,增長因子就會碾壓當期盈利的影響力,而在長期增長這個邏輯中,低成本增長的邏輯會愈發凸顯。

在這個問題上,古典投資者與VC投資者互道SB時是這麼說的:經典的“不賺錢爲什麼要投資”vs“即使是無間地獄裏也可能會有石油”。

到底在線教育是個黃金坑還是資本地獄?也許2021年內就會給我們答案。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Merlionel·2021-01-20interesting insights, thanks for sharing1Report