富博TV的黑天鵝?年報,也未必可信!

$fuboTV Inc.(FUBO)$

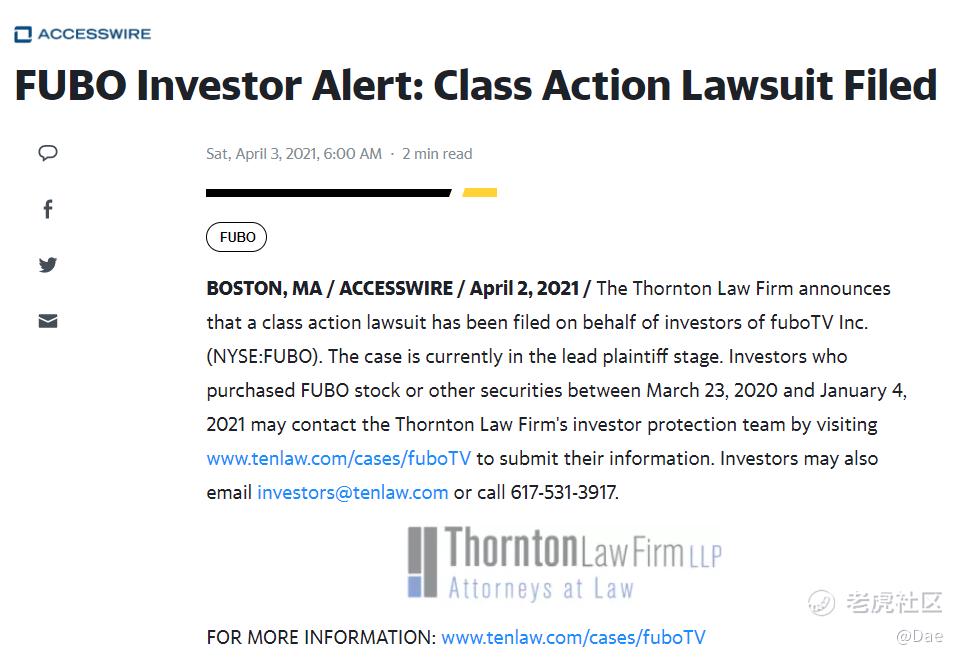

先插入一段剛看到的新聞,關於富博TV的集體訴訟:

簡而言之,2020年度的數據很可能存在較大問題,包括來自於年報的本文內容,請投資者務必謹慎投資。

富博TV的主要業務模式

富博TV目前的主要業務是將傳統的體育賽事直播、即時的新聞娛樂資訊通過流媒體平臺提供給訂閱客戶,客戶可以通過手機、電腦、平板等流媒體設備來觀看體育賽事直播,和騰訊體育的模式類似,也有些像早期的Netflix,但電影可以自己籌錢拍,體育內容則幾無可能。

目前富博TV在大陸地區無法提供服務:

而且若是純粹的體育賽事流媒體平臺,既缺少增長空間,同時內容提供商的成本定價對於平臺威脅極大(想一下國內幾個英超賽事直播平臺的結局);所以富博TV結合主業及客戶羣特徵,通過併購啓動了體育博彩業務(預計在2021年底推出),一邊看球,一邊下注,一個平臺,一鍵操作(下了注的比賽是不是特別關心?要是朋友之間下注呢?好像還有社交功能)。

除了體育賽事和體育博彩業務,還有一項增加客戶黏性的業務,免費遊戲,難道中場休息的時間也要把客戶抓住?

我們想象一下:朋友們在平臺一起看球,一起下注,還可以一起打遊戲,這個場景真的實現了,那客戶增長很有想象空間,未來還可以考慮在線遊戲對戰,比如體育比賽模擬。

富博TV的主要增長戰略

FuboTV的上述三類業務,主要是圍繞着其核心戰略佈局,包括擴大付費用戶量、提升用戶參與度和留存率、提升變現能力。

1. 關於付費用戶數量:截至2020年末,付費用戶達到54.78萬,而2019年末約31.6萬人,同比增長73%;

2. 關於用戶黏性:通過大數據和數據挖掘技術,梳理客戶的偏好、平臺使用時段等隱性特徵,推出基礎包和各類個性化的附加包供客戶選擇,通過優化產品組合,提升客戶附加價值;

3. 關於變現能力:客戶的增長及平臺收視率提升,廣告的收入大幅增加,未來會擴大直銷團隊,增加廣告客戶數量。

關於財務數據

由於fuboTV和Facebank是2020年4月1日完成合並,而2019年度還發生其他一些股權的合併或轉讓,導致2020年度財務數據沒有同期可比數據,我們僅分析一下2020年度數據:

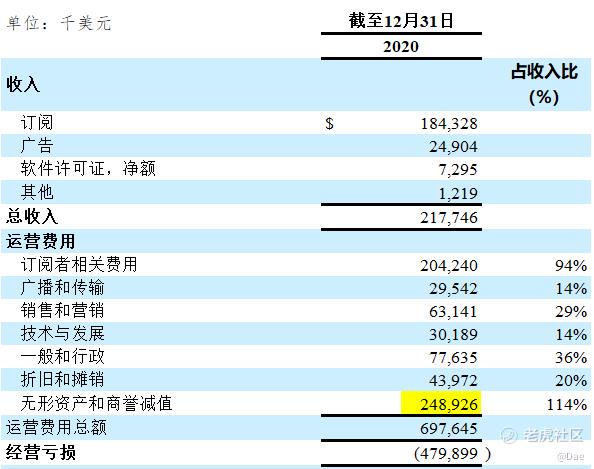

利潤表(經營相關):

說一下個人觀點:

1. 無形資產和商譽減值2.49億美元是2020年度合併事項所致,與經營無關,拋開這個因素,實際的虧損在2.31億美元,不是4.8億美元;

2. 訂閱用戶收入1.84億美元,訂閱者相關費用是2.04億美元,財報對於訂閱者相關費用的描述是關聯分銷權和其他分銷成本,我理解應該是流媒體內容的版權成本(也就是用戶爲之付費的內容);有點類似流媒體的毛利率,現在還是負值狀態;個人覺得這部分成本費用,短期之內不會下降,平臺需要熱門的內容來吸引用戶;而從長期看,這部分成本可歸屬於固定成本,隨着客戶的增加和客單價的提升,未來會扭虧爲盈;

3. 關於客單價ARPU(衡量客戶月消費的指標):富博TV2020年和2019年末前12個月的ARPU分別是62.84美元和53.73美元,而美國傳統有線電視費用,多頻道節目的均價約105美元/月,這也解釋了客戶大增的部分原因;

4. 廣告收入目前佔比較低,只有一成,而據公開數據顯示,大型流媒體平臺的訂閱收入和廣告收入的比例約爲7:3,隨着客戶的增長,未來的廣告收入必然增加;

5. 該數據只是經營虧損,還有約1.29億美元的其他淨損失,包括認股權證負債公允價值變動,借款利息,債務重組損失,股權處置損失等,與經營關係不大,不一一列示。

流量表:

經營活動從上述的利潤表裏可看到主要的資金支出項目,我們簡單說一下融資活動的資金情況,富博TV在2020年10月通過公開發行普通股(每股10美元)成功籌集了1.81億美元,2021年2月2日,公司發行了4.025億美元可轉換債券("2026年債券")。自2021年2月2日起按年利率3.25%支付利息,從2021年8月15日起,每半年支付一次利息,債券將於2026年2月15日到期,除非提前轉換、贖回或回購。

從公司經營角度,提前儲備資金無可厚非,但是以這種發行價增發以及年化3.25%的利率發行大額的可轉債,是否也昭示了管理層對於公司近期發展的不自信?

面臨的劇烈競爭和潛在風險

行業競爭:大型的網絡巨頭公司,如AT&T、Comcast、Youtube等均會提供電視流媒體產品,而一些電視生產商如LG、三星等也會提供自己的流媒體解決方案;

潛在波動和風險:營收的季節性特點,比如Q1、Q2相對是淡季,而Q3、Q4會迎來業務高峯;體育博彩業務的坐莊風險(莊家也是存在風險敞口的,尤其是小莊家、新莊家);

重要!重要!重要!

寫到這的時候,原本是想查一下富博TV的股本的變動情況,看到了最上面的那個集體訴訟的新聞,感覺這個事情還是比較嚴重的,轉截圖如下:

主要的問題是管理層做出誤導性陳述,包括客戶的增長是否具有可持續性,線上體彩業務的可能性等等,都是影響富博TV未來估值的重要事項,同時也對管理層誠信、投資者的信心會帶來極大影響。接下來看富博TV管理層如何來回應此事。

對了,富博TV2020年報的審計機構是畢馬威。

另:如果上面的訴訟事項屬實,請忽略這篇文章。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Samarra·2021-04-05这种诉讼,我个人认为看看就好,这些律所就是靠蹭这种热度来赚钱的。上次查了一下其中某家律所,上一次出镜是告twitter,也是一样的手段2Report

- Samarra·2021-04-05这帮律所其中还有一家,snapchat和Pinterest都告过,用的理由全都是模棱两可的东西,什么错误估计增长空间之类,能被采信就有鬼了LikeReport

- 明亮蓝影·2021-04-03之前看到都是神吹这个公司的,作者写这篇文章非常不错,感谢分享LikeReport

- 颜家佃·2021-04-04信念在心中LikeReport

- 旭日7up·2021-04-05泡沫LikeReport

- 紫霞飞扬·2021-04-04666LikeReport

- YanYanYanYan·2021-04-03OKLikeReport

- 蹭蹭蹭睡大觉·2021-04-03[得意]LikeReport