中概腰鼓王Utime招股書有感:磚家來了,豬都會飛︿( ̄︶ ̄)︿

說說昨天上市的妖股,這貨我本來昨天下午看新聞的時候掃了一眼,但我當時覺得這種小盤子的新股沒啥看頭,結果事實被妖股王瘋狂打臉,典型的昨天的你對我愛搭不理,今天的我叫你高攀不起!

UTime招股信息:

- 股票代碼:$UTime Limited(UTME)$

- 發行價:定價4美元,11美元開盤

- 發行規模:826.78萬股

- 募資規模:1700萬美元

- 承銷商:布斯特德證券、輝煌諾頓證券

- 募資用途: 一般公司用途,公司還做了詳細規劃,看起來是賬面沒錢的樣子

- 機構持倉:主要股東是公司老闆,這個Grand Sky Phoenix Limited唯一持股人其實也是公司老闆[吃瓜]

業務:專業賣手機,兼職賣口罩

Utime是一家2008年成立的公司,專注於設計和生產銷售功能手機、智能機和手機配件。根據招股書,公司總部在深圳,在貴州有工廠,公司的大多數產品都是 根據長期 客戶收到的OEM / ODM訂單生產的,並但大多數產品都銷往全球,包括印度,巴西,美國以及南亞和非洲以及歐洲的其他新興市場,因爲公司致力於提供經濟高效的移動設備面向全球消費者並幫助低收入人羣來自成熟市場(包括美國)和新興市場(包括印度以及南亞和非洲國家)的個人可以更好地使用最新的移動技術。Utime有一個全面的全球生態系統涵蓋研發,製造,銷售和售後服務,旗下有兩個自己的品牌Do和Utime。簡單來說Utime做的就是造手機、賣手機的生意,但是產品相對華爲、小米要價格低廉,針對的主要是世界各地的低收入用戶羣體,這類用戶相比於手機的設計,更注重的是性價比。

其實這也不太稀奇,去年科創上市的傳音控股除了低價以外,非常擅長做深色人羣美顏拍照,就這樣打開了非洲大地的生意大門。

公司直接爲中國和海外客戶提供OEM和ODM業務。 公司營銷團隊由16個銷售人員組成,包括國內客戶部門,海外客戶部門和大客戶部門。公司在印度有11個倉庫。物流運輸成本每月平均約在2,400美元至6,200美元之間。公司的自有 品牌 產品僅通過線下零售分銷商出售。對於離線網絡,公司與本地分銷商合作。分銷商與公司之間沒有分期付款或其他信貸策略。公司的印度銷售團隊由大約30名經驗豐富的銷售人員組成,管理着300多個活躍的分銷商,並在各主要州設立了800多個售後網點。

目前,公司擁有三個高末端表面安裝技術(“SMT”)生產線和檢測線,11條組裝線,其中六行租賃和四個租用包裝生產線。每個SMT的月產能爲600,000件,每月組裝能力已超過100萬件。由於手機行業的季節性,公司還與六家制造商合作完成了旺季訂單。

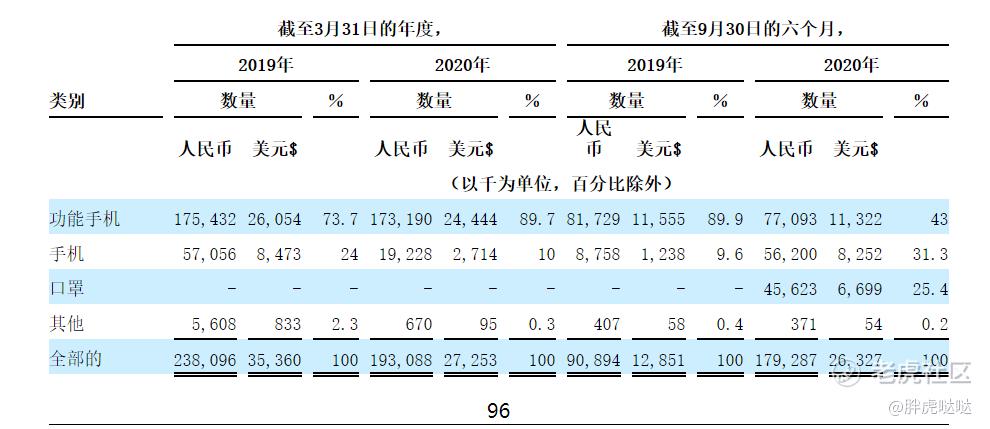

不過這公司最猛的是趁着去年的疫情做了口罩代理販子,瘋狂收穫了 670萬美元的口罩採購訂單,估計毛利率爲19%,而2020年公司的移動設備毛利率約爲11%,已幫助公司在一定程度上保持了收入和現金流量。不得不說,這賣口罩確實比手機來錢快。

財務:盈利全靠賣口罩,一半收入在國內

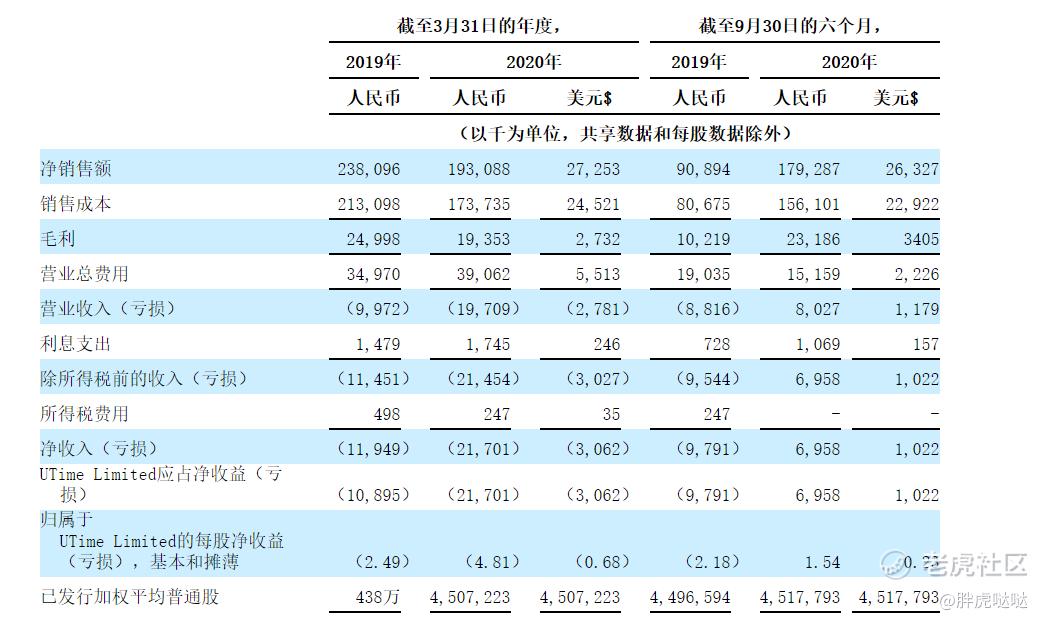

說實話,對比其他科技公司,這家公司財務挺雞肋的,根據招股書,公司到去年才扭虧爲盈,截至2020年Q3,Utime淨銷售額2632萬美元;淨收入102萬美元;按招股書說的,主要原因就是前面說的口罩收入。

截至2020年3月31日和2020年9月30日,公司的現金,現金等價物和限制性現金分別約爲 110 萬元人民幣 (15萬美元)和130萬元人民幣(20 萬美元);此外公司還有包括租金在內的2567萬人民幣貸款。

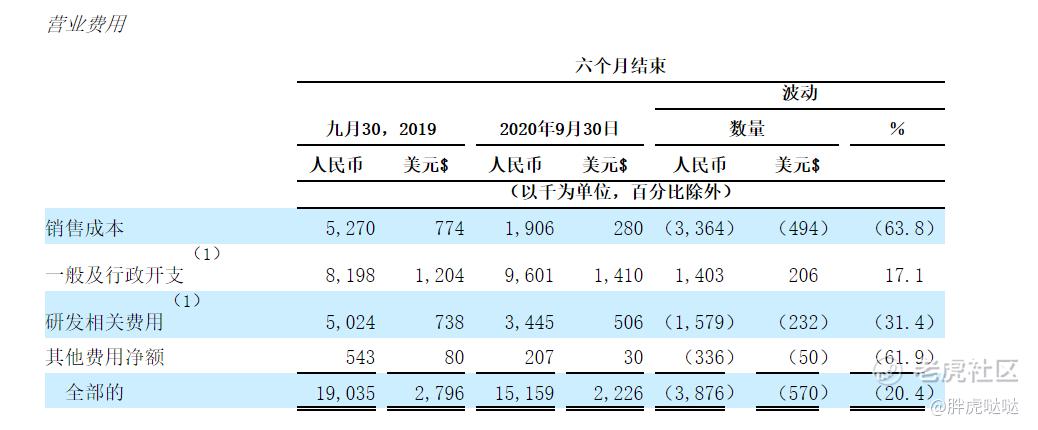

因爲疫情影響 公司減少了營銷活動,連研發也削減了費用,其中唯一花錢較多的是行政支出。

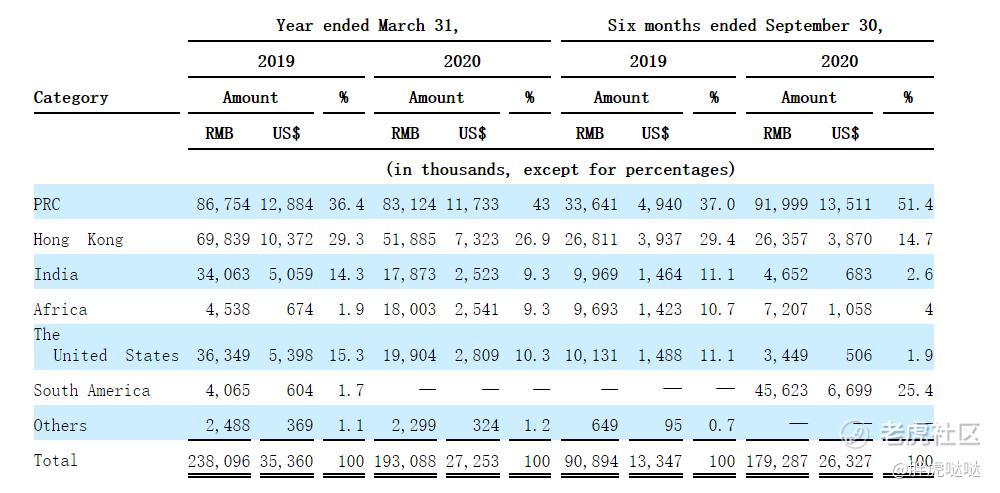

公司說辭有點表裏不一,前面說自己的產品主要是賣給世界其他地區,但是一看收入,去年大陸地區的收入還是佔據全年收入的51%。因爲疫情影響,印度市場縮水也有點誇張。

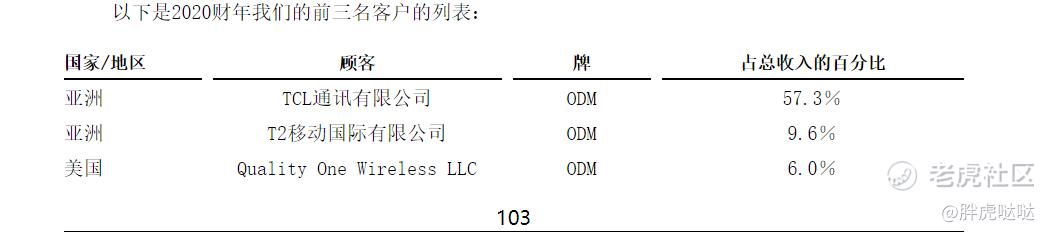

在截至2019年3月31日和2020年的年度以及截至2020年9月 30日的六個月中,OEM / ODM訂單是公司的主要收入來源,分別佔公司收入的85.7%,90.7%和72.0%。 截至2019年3月31日和2020年以及截至2020年9月 30日的六個月,TCL Communication Limited的收入分別佔總收入的50.5%,57.3%和32.9%。T2 Mobile International Limited貢獻了10.4%,9.6%佔同期總收入的4.6%。爲了維持客戶來源,可以幫助公司獲得OEM / ODM訂單。 截至2020年9月30日的六個月,兩個新的OEM / ODM客戶分別貢獻了總收入的15.0%和7.6%。

雖然口罩賺了點快錢,疫情對公司主業的影響還是挺大的:截至2020年3月31日的年度毛利潤爲1940萬元人民幣(270萬美元),較截至2019年3月31日的年度毛利潤2550萬元人民幣(370萬美元)減少560萬元人民幣(100萬美元),降幅22.6%,主要受疫情因素影響。

截至2020年3月31日的年度總毛利率爲10.0%,比截至2019年3月31日的年度的10.5%低0.5個百分點。下降的主要原因是2019年9月至2019年12月和2020年3月期間原材料成本增加,部分被截至2020年3月31日的年度高端功能手機的較高利潤率抵消。自2020年10月以來,由於中國境外疫情的情況惡化,延遲的訂單又開始增加。 截至本招股說明書發佈之日,公司有大約120萬美元的新訂單被延遲,公司預計這些訂單將在2021年3月開始恢復。

行業發展:

得益於通信技術和手機零件的不斷升級,公司認爲全球手機市場目前保持穩定的增長趨勢。隨着5G時代到來,公司估計平均每年出貨量看重手機預計全球將有穩步增長至2022年。公司估計手機制造業(尤其是中國)將繼續增長, 公司預計手機出貨量將增加,這主要是由於對5G手機需求的增長。

消費電子產品,例如手機,更多地集中在新興市場,在新興市場中,可支配收入增長迅速,而市場滲透率卻大大降低。 新興市場通常被稱爲亞洲,南美,東歐和非洲地區。 這些地區的人口衆多,家庭收入的增加使諸如移動電話之類的消費電子產品更加便宜。公司認爲,預計經濟將快速發展,釋放人口紅利(以加速經濟增長和每年數百萬青年生產力釋放的形式)以及通信技術設施的建設將推動新興市場銷售的快速增長。

總結:勸君莫做接盤俠

很顯然Utime這家公司和拼多多、WISH一樣做的是下沉市場的生意,招股書寫的挺有下沉市場的感覺的,相較於其他科技公司花裏胡哨的招股書,Utime的配圖也非常的樸素,對應的公司技術和財務也十分雞肋,我看到有人在問這個公司之前咋沒見有人說過,很簡單,公司上市就是缺錢,所以找了兩個名氣小的承銷商做了上市,相較於大投行這樣可以減少上市費用,至於昨天爲什麼起飛,我覺得只有一個原因:磚家的九陰白骨爪已經出手,Utime就是豬都能起飛[吃瓜]妖股王總會現原形,奉勸各位切莫做了接盤俠。

你覺得Utime今晚會大跌嗎?(Single choice)

你覺得Utime今晚會大跌嗎?(Single choice)Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑] [微笑]

[微笑] [微笑]

[强] [强]

[思考]

[微笑] [微笑]

[强]

[思考] [思考]

[强] [强]

[强]