地產板塊的價值股,新城控股雙輪驅動的奧祕

“住宅+商業”的雙輪業務組合,“經營性收入增加+低融資成本”的財務控制能力,共同構築了新城控股穩定增長的盈利模型。

2021年2月以來,A股行情進入震盪調整階段。截止到3月29日,上證指數從最高點3731下跌到3328。從一月至今,地產板塊指數則兜兜轉轉,基本在原地震盪起伏。在這兩重背景下,新城控股(601155.SH)卻走出了既背離於大盤,也區別於行業的獨立行情。

如果以1月5日的階段性低點32.38元來計算,到2月26日,新城控股上漲到53.28元,實現了超過60%的漲幅。

在新城控股2020年三季度末的十大流通股名單裏,證金、社保基金等“國家隊”的身影便現身其中。而在最新的2020年年報中,全國社保基金在四季度加倉至1619萬股,位列十大流通股東。

作爲長期投資者,社保基金通常不會太在意股價的短期波動,更看重的是公司未來價值的不斷提升,但最終能否實現投資收益,能否實現社保基金的保值增值,則主要依賴投資機構對行業發展和企業價值的理解程度。

作爲投資行業的“國家隊”之一,社保基金一向青睞經營穩定、有持續收益的企業,而遠離那些行業前景雖廣、但企業成長確定性偏低的公司。用社保基金原副理事長王忠民的說法,是“我們不敢在爆炸性的投資場景中砸得很重”。

那麼,社保基金敢於對新城控股進行建倉,究竟秉承着怎樣的邏輯?在既富有周期性,又受政策影響深遠的地產行業中,新城控股的戰略本質又是什麼?它的過人之處在哪裏?這是我們需要解開的三個問題。

01 財報裏的三點啓示

根據2020年年報披露,新城擬向全體股東每10股派發現金紅利20.5元(含稅),預計派發的現金紅利共計46.33億元。這意味着,自2015年B轉A股上市至今,新城控股已累計分紅145.95億元。

與投資者共享成長紅利,這顯然構成了向投資者提供收益的一個來源。而翻開新城控股近年的財報,我們還可以發現,這家公司在財務上的表現,與社保基金“經營穩定、持續收益”的投資宗旨高度吻合。

自2016年開始的近幾年中,公司的收入始終保持穩定增長。自2016年的279.7億元,一路提升至2019年的858.5億元。公司最新發布的2020年年報顯示,公司累計實現營業收入1,454.75億元,同比增長69.46%。

而從淨利潤指標上進行觀察,新城控股的淨利潤亦連年增長,2016-2019年淨利潤分別爲30.19億、60.29億、104.9億、126.5億元。2020年,歸屬於上市公司股東的淨利潤更是實現了20.56%的同比增長,達到152.56億元。

梳理公司過去幾年的財務數據,不難得出一個結論,新城控股的財務表現十分良好,即每年的營收和歸母淨利潤均能實現穩健的增長,並且在相當程度上抵消了因政策造成的行業波動影響。

社保基金何以對新城控股進行持有?從公司的財務報表角度,我們可以得到以下三點啓示:

第一:從2016-2020年,新城控股每股的盈利能力,EPS從1.36元上漲到6.79元,每股收益提升了5.43元。

第二,公司的經營現金流狀況良好,在手現金624.2億元,短期債務239.13億元,其中還包括了43.99億含權到期的公開市場融資,現金短債比爲2.61倍。這意味着公司的在手現金完全能夠覆蓋短期債務,短期償債壓力很小。

第三,與其相輔的是始終在積累的每股淨資產,由2016年的每股6.58元,上升到了當下的每股22.43元。這種積累甚至沒有受到行業性的影響,始終維持增長趨勢。

從新城控股的業績走勢來看,呈現出波動性明顯小於行業平均水平,營收和淨利穩健增長的態勢,這種業績的確定性因素,顯然構成了社保基金在三季度大舉買入,並在四季度繼續加倉該股票的原因之一。

但投資不僅僅是簡單的財務報表閱讀,更何況新城控股在2021年1月之後,展現出的大幅度上漲,也說明在社保、證金這些國家隊之外,還存在資金的合力推動。

那麼,在“周線整理,三角突破”的技術圖形,和“經營穩定、持續收益”的財務數據之外,一定還存在着其他一些隱性的因素。

而正是這些因素,構成了更深刻、更真誠、更凝聚共識的投資邏輯。

02 雙輪模式的奧祕

地產股算得上是成長股嗎?如果從新城的財務指標上看,答案是肯定的。但僅僅知道答案,顯然還不能用作投資的指引。

高塔不能旦夕而成,新城從早期的城市房企,再到長三角的區域龍頭,乃至於最終佈局於全國的地產第一陣營企業,2020年,新城控股實現了2509.63億元的銷售收入,超額完成年度目標,對於這份超出市場預期的收入,新城是如何實現的?

在許多研報中都有分析,但這類分析往往基於常規框架,很難完全解釋新城成長背後的真正原因。

新城由1993年創立,以住宅開發爲主,僅進入常州、上海、南京、蘇州、無錫5城,在這個過程中,新城掌握了標準化的房產開發程序。而在政策的變遷中,公司開始涉足商業地產,2012年常州開設第一座吾悅廣場。

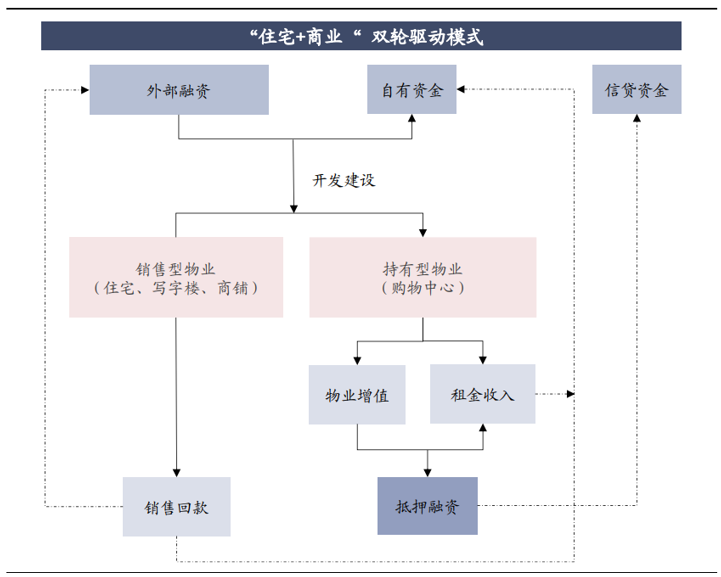

這是一個變化的關鍵點,新城日後以“住宅+商業”的雙輪驅動模式,正始於此。

根據2020年財報,截至2020年12月30日,公司旗下已開業吾悅廣場及委託管理在營商業項目達到100座。截至2021年3月25日,新城控股開業、在建及擬建吾悅廣場總數量已達到163座,進駐全國122個城市。在2020年裏,吾悅廣場商業運營總收入增長至56.70億元,同比上漲超過30%,平均出租率達99.54%。

對這個模式進行簡單歸納,可以總結成兩方面的策略。一方面,新城以吾悅廣場對市場形成切入,打響知名度後,爲後續純住宅項目的深耕奠定基礎;另一方面,吾悅廣場內部通過出售物業實現單項目的資金平衡,持有部分通過配套提升加快了出售物業的去化速度以及帶來了更高的溢價水平。

這個邏輯,正是新城一邊高速開發持有型物業,沉澱資產,同時可以完成銷售規模的穩步增長的原因所在。那麼,站在這個邏輯上,我們該如何理解新城以吾悅廣場爲切入點的“住宅+商業”雙輪模式?

新城控股“住宅+商業”雙輪驅動的發展和開發

如果對新城的吾悅廣場進行過實地調研或細緻研究,就會發現,每一個吾悅廣場的綜合體項目,都不是一個獨立的商場。而是一種包括了“住宅+商業”的綜合開發模式。

在這個模式下,公司在開發持有物業的同時,也可以獲得大量的可售資源。其中,銷售型物業供對外出售,主要包括住宅、沿街商鋪等;作爲持有型物業,吾悅廣場可以供自持運營或對外租賃。

在出售物業和持有物業當中,不僅不是割裂關係,相反則存在着相當程度的協同——出售物業爲購物中心導流,而購物中心提升配套提升出售物業的去化率與溢價水平。

這種協同的作用,在後面可以得到連續釋放:既可以通過持有型物業,獲得物業增值收入和租金收入,又可以坐享地段價值上升帶來的物業銷售收入上升和持有型物業賬面價值上升的雙重利好。

在具體的規劃中,新城的一個原則,成爲了這一模式跑通的關鍵。這個原則即是——較高的可售資源的配建比例。

對吾悅廣場的規劃細緻觀察,可以發現,吾悅廣場商業項目的平均建築面積爲9.4萬方,而綜合體項目整體的規劃建築面積爲53.4萬方,項目自持面積平均佔比爲17.5%。這意味着,有超過80%的項目建築面積是可售部分。

而較高的可出售配建比例,可以使整個項目前期回款效率提升,大大降低後續持有型項目運營壓力。

這個模式另一個優點在於,具有非常優秀的控成本拿地水平。2020年,平均樓面地價僅3,031.11元/平方米,能控制在這一水平,取決於綜合體拿地的平均地價成本,拉低了整體成本。

雖然無法從2020年的財報中看到二者具體的數據,但參照公司2019年的數據可知,在2019年裏,新城綜合體拿地的平均地價成本爲1244元/平米,住宅拿地均價爲4019元/平米,對應銷售價格則分別爲9642元/平米和11949元/平米。

無疑,這種拿地的成本構成,造就了公司前期的土地一次性投資金額相對較小的優勢,也構成了新城控股獨特的“商業+住宅”開發模式。

住宅+商業”的雙輪業務組合,“經營性收入增加+低融資成本”的財務控制能力,二者的結合,共同構築了新城控股穩定增長的盈利模型,也構成了新城控股雙輪模式的奧祕。

03 結語

對於新城控股而言,這種地產運營奧祕的存在,確保了公司在不犯大錯誤的前提下,可以通過這種只有地產內行纔看得懂的護城河,保有自己經營穩定、持續收益的行業地位。

而在許多時候,這種只能爲業內人士認知到的護城河,恰恰又是普通投資者無法捕捉和理解的。這也正是研究能力細緻深入的國家隊資本,敢於重倉買入,堅定持有的信心來源。

“房住不炒”的政策,影響的不僅僅是地產企業的運營,也影響到了地產股的投資,在“高週轉、逆週期”的老模式不再靈驗的新時代裏,地產企業拿地的定位,節奏和策略,向下,是決定其生存質量的關鍵,向上,則是地產股估值的標準。在整個行業估值處於歷史低位的時刻,找到確定性的公司,正是沙中淘金的機會。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 似水流年369·2021-03-31谢谢分享!LikeReport

- 飞侠特斯拉·2021-03-31ReallyLikeReport

- 桐竹昌盛·2021-03-31已阅1Report