先聲藥業:創新“成色”亮眼,未來可期

3月25日晚間,先聲藥業(2096.HK)發佈2020年業績情況。次日公司股價高開,截止收盤公司股價8.14港元/股,最高漲幅達到5.58%。這是先聲港股上市以來首次披露年報,內有多項年度進展通報以及研發管線詳細介紹,如何解讀這份年報以及看待現在的先聲?資本市場已經給予了最直接的迴應。

圖表一:公司股價走勢圖

數據來源:WIND,格隆彙整理

佈局三大領域,創新“成色”亮眼

從公司業績來看,在新冠疫情大考之下,公司依舊保持高研發投入,創新“成色”表現亮眼。

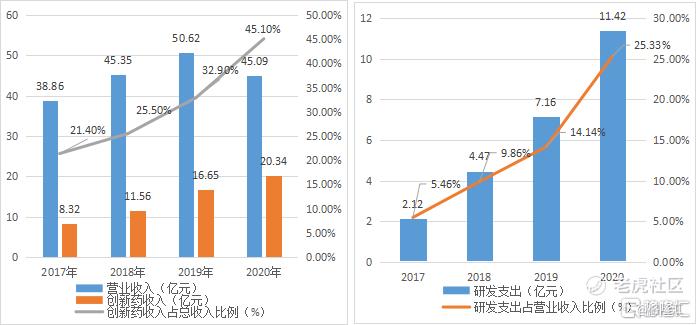

2020年公司營業收入45.09億元,淨利潤6.64億元。研發投入11.42億元,研發投入同比增長59.4%,佔全年收入25.3%,同比增長11.19pp。其中,2020年創新藥收入佔總收入的45.1%,同比增長12.2%,其研發投入和創新藥佔比,已呈現明顯的正向關聯和良性循環態勢。

圖表二:公司營業收入與創新藥收入情況(圖左)與研發支出(圖右)

數據來源:WIND,格隆彙整理

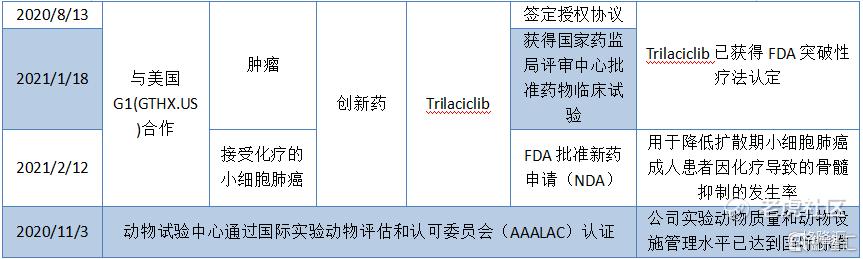

對於先聲藥業而言,公司在2020年獲得了多個主要里程碑事件。

值得關注的是,公司共計有3款藥品獲批上市,其中包括:一類創新藥先必新(依達拉奉右茨醇注射用濃溶液)獲批上市並進入2020年國家新醫保目錄,進口創新藥恩瑞舒(阿巴西普注射液)獲批上市,以及艾捷維(枸櫞酸託法替布片)獲批上市並進入2020年國家新醫保目錄。另外,公司獲得了5個臨牀批件/臨牀默示許可、1個已上市創新藥新適應症拓展臨牀批件和2個產品獲批一致性評價。

圖表三:公司在2020年主要里程碑事件

數據來源:公司公告,格隆彙整理

公司的主要收入來自於已上市產品的銷售,主要覆蓋領域包括腫瘤疾病、中樞神經系統疾病、自身免疫性疾病,具有多元化的產品組合,多項產品具有FIC/BIC屬性。

2020年,公司在腫瘤疾病領域收入12.55億元,佔總收入的27.8%,主要包括恩度(重組人血管內皮抑制素注射液)、捷佰舒(注射用奈達鉑)和中人氟安(5-氟尿嘧啶植入劑)等。

其中,恩度是抗血管生成靶向抗癌藥,是中國第一個、國內外唯一一個獲批銷售的內皮抑制素,首箇中國獲批的非小細胞肺癌的一線生物創新藥。

2020年,公司在中樞神經疾病領域收入7.04億元,佔總收入的15.6%,主要包括2020年新上市的創新藥先必新(依達拉奉右茨醇注射用濃溶液)和首仿藥必存(依達拉奉注射液)。

其中,先必新是公司自主研發的一類創新藥,是近5年以來全球唯一獲批銷售的腦卒中藥物。目前,先必新已獲批上市,其Ⅲ 期臨牀研究結果發佈於美國心臟/卒中協會(AHA/ASA)官方期刊 STROKE 雜誌,並在上市5個月後就成功進入2020年新國家醫保目錄。根據Frost&Sullivan數據統計顯示,中國腦卒中每年新發患者達到330萬人,預計2024年將達到1940萬人。

2020年,公司在自身免疫性疾病領域收入11.19億元,佔總收入的24.8%,主要包括艾得辛(艾拉莫德片)、恩瑞舒(阿巴西普注射液)和英太青(雙氯芬酸鈉緩釋膠囊/凝膠)等。根據Frost&Sullivan數據統計顯示,中國自身免疫性疾病藥物市場在2020年至2024年將以27.2%的年複合增速增長,預計2024年市場空間將達到53.2億元。

其中, 艾得辛是全球首個上市的艾拉莫德和國內唯一上市的艾拉莫德藥物,也是近十年唯一上市的中國自主研發的小分子DMARD。恩瑞舒是國內首個也是唯一一個獲批銷售的CTLA-Fc融合蛋白,也是在中國自身免疫性疾病領域中第一且唯一的T細胞選擇性共刺激免疫調節劑。

2020年,公司在其他領域收入11.52億元,佔總收入25.6%,主要包括首仿藥安信(注射用比阿培南)、舒夫坦(瑞舒伐他汀鈣片)、再林(阿莫西林顆粒/分散片/膠囊)和欣他(苯磺酸左氨氯地平片)等。

在研產品:研發進程加速,差異化競爭

除了公司已經銷售的產品外,在研產品線纔是未來無論是對於傳統藥企還是新型的Biotech企業,研究公司質地必然離不開觀察其儲備的研發管線。一家公司未來的發展情況如何,與其研發佈局情況密不可分。

根據天風證券預測,中國創新藥行業已經進入黃金時代,保守估計我國創新藥行業將存在十年十倍的成長空間。雖然成長賽道還是存在十足的魅力與想象空間,但不可否認的是,有些熱門靶點存在高度聚焦情形,這也會導致未來相關產品上市後競爭情形將會是腥風血雨。因此,無論是當前還是未來,從開始研發立項到產品落地,進行差異化競爭或許將會是一個不錯的選擇。

從先聲藥業在研發上的佈局來看,公司就是選擇“差異化立項”的方式來進行競爭。

以當前的熱門PD-(L)1爲例,公司與康寧傑瑞與思路迪合作的恩沃利單抗(KN035)是皮下注射的PD-L1單抗藥物,存在患者用藥便捷,可以室溫儲存等其他同類產品難以做到的優勢。另外KN035產品將MSI-H作爲首個適應症,也是考慮到可以通過生物標記物的高低來實現跨瘤種高效推廣。無論是選擇的合作產品特性還是適應症的選擇,公司都是從擁有差異化的競爭優勢角度來進行考慮,從而能夠更好滿足醫療市場上未被滿足的需求。

總體來看,先聲藥業在研創新藥項目50項,聚焦在腫瘤及細胞治療、中樞神經系統疾病(CNS)以及自身免疫性疾病三個方面,涵蓋小分子藥物、大分子藥物和細胞治療領域。截止2020年12月31日,創新藥研發管線11個產品處於臨牀研究階段,包括:

(1)腫瘤領域:專注於靶向藥物和腫瘤免疫療法以及改良型新藥,例如賽伐珠單抗(已完成與CDE關於臨牀III期研究方案的溝通);注射用聚乙二醇化重組人血管內皮抑制劑素、注射用多西他賽聚合物膠束、SIM-201(NTRK/ROS1二代抑制劑)等;

(2)中樞神經領域:着眼於多病種全病程佈局,例如依達拉奉右茨醇舌下片(已完成與CDE關於臨牀III期研究方案的溝通);

(3)自身免疫領域:關注患者數量大、需求高的適應症,通過產品間組合應用領先的自身免疫治療,例如SIM-335(IL-17通路調節劑)、艾拉莫德片(乾燥綜合症)和SIM-295(URAT1)。

圖表四:公司在研產品管線

數據來源:公司官網,格隆彙整理

另外,值得關注的是,公司的研發進程已呈現明顯的加速趨勢。根據公司披露的在2021年臨牀階段主要研發時間節點來看,公司將會繼續推進研發進展,包括多款產品進入臨牀III期試驗。

圖表五:公司在2021年臨牀階段主要研發時間節點

數據來源:公司資料,格隆彙整理

如何看待當前的先聲藥業?

這是先聲藥業港股上市後的首份年報答卷,那麼作爲投資者應當如何看待當前的先聲藥業?我們通過對標的方式來看先聲藥業的發展歷程。

我們先來看一下對標的企業恆瑞醫藥。之所以選擇恆瑞作爲對標例子,一方面是因爲恆瑞醫藥是國內醫藥企業當之無愧的龍頭企業,具有企業發展的參考價值。另一方面,恆瑞的發展歷程也是從仿製向創新轉型,採取的策略是從me-too到仿創結合的Me-better,從而逐步成功轉型成爲創新藥企,這與先聲藥業的發展戰略有相似之處。

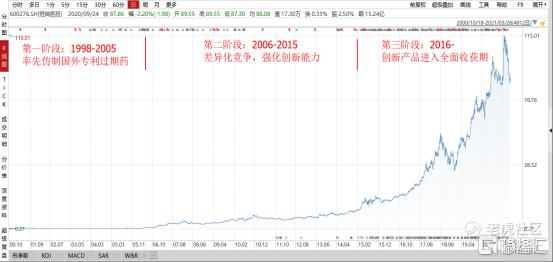

回顧過往,恆瑞醫藥經歷了以下幾個階段:

(1)率先仿製國外專利過期藥(1998-2005):公司經銷市場擴展全國,產品不斷進入中端市場,技術水平顯著提高,並率先開啓了仿製國外過期的專利藥潮流。此後,公司開始不斷完善研發體系,並且在“搶仿”的戰略實施下,公司市值上升了11倍。

(2)通過差異化競爭,強化公司創新能力(2006-2015):2006年後,公司開始面向全球市場,產品逐步走向中高端市場,研發投入從2005年的8.5%增加至2013年的9.08%。公司通過差異化競爭,實現了從化學工藝優化、新制劑研發到新藥創新申報的一體化。

(3)創新產品進入全面收穫期(2016至今):公司在近2-3年裏,在研品種多達70個,其中一類創新藥超過20個,三類新藥接近30個。公司從2015年開始,基本能夠實現每年有4個以上品種(適應症)獲批,公司將迎來幾個數億級別創新產品的全面收穫期。在資本市場上,公司自從2016年以來開啓快速上漲過程,5年股價翻接近6倍。

圖表六:恆瑞醫藥股價走勢圖

數據來源:WIND,格隆彙整理

回到此次我們探討的先聲藥業,不難發現,先聲藥業目前的階段,正處於創新轉型階段,對標恆瑞醫藥,正是第二階段(差異化競爭,強化創新能力)階段,而且目前先聲藥業的研發投入已經達到25%,創新藥收入比例已經達到45%,遠高於當年的恆瑞轉型時的研發投入力度。這也意味着,未來先聲藥業有望將其研發投入轉換成產品獲批,帶領公司進入全面收穫期。

除了關注產品研發進展之外,商業化能力是否強大也越來越成爲考量一家公司實力的重要指標。舉個最簡單的例子,哪怕是同樣熱門靶點並且均進入國家新醫保目錄的創新藥,擁有強大商業化能力的恆瑞醫藥可以全年銷售單款產品上百億,而同期其他的競爭對手銷售金額不及其一半水準。

而對於先聲藥業而言,商業化能力也是非常能打的。以公司在2020年7月29日獲批上市的先必新爲例,從拿到生產批件到第一批產品出庫,僅僅用了15天。從首批產品發出到觸達全國30個省市自治區的患者,僅用80個小時完成。這一系列的快速動作的背後,正是公司商業化實力的體現。

與此同時,公司的銷售團隊也在不斷提升,目前銷售人員達到近4000名,相比於2020年6月30日,增加了近1100名,遠超於同市值水平的其他企業銷售團隊數量。而正是看到了先聲藥業商業化的實力強大,康寧傑瑞與思路迪纔會將全球首個可皮下注射的PD-L1單抗藥物KN035的中國獨家銷售權賦予先聲藥業,爲產品未來商業化鋪平道路。

小結

在醫改進入新十年之際,對於傳統藥企而言,需要做的就是創新轉型。然而,並不是所有的企業都能夠如同恆瑞一樣成功轉型成創新企業,研發實力,商業化能力缺一不可。

當前的醫藥行業,可以說是百花齊放,但也不乏在熱門領域扎堆而行。這也就存在一個風險,在研發浪潮過後,會有人在裸泳。那麼如何避免出現這種情況,這就需要做到差異化競爭,人無我有,人有我優。存在產品管線自己獨特的優勢,才能在競爭中爭得上游,也更能避免在紅海市場競爭中折戟。

另一方面,創新藥PK開始進入下半場,商業化實力也擺在了投資者的參考因素表中。相較於需要依靠外部力量的Biotech企業,傳統藥企通常擁有完善的生產銷售的商業化能力括。但是並非每家企業都能做到優秀,或許實力的高低在前期表現的不明顯,但越到後期,伴隨着公司的創新藥開始進入收穫期後,公司的銷售峯值高低與企業的商業化團隊有直接關係,這也直接導致了同樣產品市場對於不同企業有不同的估值表現。

對於先聲而言,首次年報表現還是不錯,創新轉型能夠看出來進行的非常順利並且讓人驚喜。我們探討的關於醫藥行業擁有的兩項實力(研發與商業化)均具備。對標恆瑞過往的走勢來看,當前僅有27.5倍的PE(TTM),219億港元的市值處於同業較低水平。伴隨着公司未來進入產品爆發期,將迎來新一輪估值提升。而當前能夠做的,應當是持續關注,與時間做朋友,靜待花開。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.