讓老虎打個盹兒 - 從老虎證券Q4財報再估價值

扯個犢子023

上次發完$富途控股(FUTU)$ 的財報解析反饋不錯,有朋友說希望$老虎證券(TIGR)$ 出財報後也發一篇文章講一講,那咱們就來一篇。

北京時間2021年3月26日下午4:00,老虎證券發佈2020財年第四季度財報和全年報告,各種閃耀的數字簡直亮瞎狗眼,大有一掃最近連連暴跌陰霾的架勢,股價在盤前也一度漲超15%。

然而截至發文,老虎發揚了發財報必跌的傳統藝能,抹去了盤前超過15%的漲幅不說,還跌去了12%。坦誠講,對此我目前也沒有頭緒,希望有見解的朋友可以在下面留言討論。

之前的扯個犢子008和022(點擊藍字閱讀)已經詳細解析過老虎和富途作爲互聯網券商的業務模式和發展前景。強烈建議大家回看這兩篇文章以達到更充分的理解。

簡要概括一下,目前中國互聯網券商的盈利模式就是通過賺取用戶的交易佣金,融資利息以及協助公司做上市分銷以及幫助企業搭建員工持股架構的服務費和其他一些雜項來實現盈利。

發展前景方面,互聯網券商目前來講還是高度依賴用戶的增長來實現高速發展,而用戶的增速與市場形勢掛鉤,牛市用戶增長迅猛,熊市用戶增長緩慢。

當前市場已經基本達成共識:2021年將會讓投資者很難受,目前來看市場對於後疫情時期通貨膨脹和美債收益率走高十分敏感。再加上最近中概股受到退市威脅,老虎股價也是一路下跌。

巴菲特老先生曾說過:“如果你不想持有一隻股票十年,那就不要持有十分鐘。”在面對自己曾經看好的公司股價下跌時,我們能做的就是冷靜下來,迴歸初心,思考當時爲什麼要買入這隻股票,然後分析當前形勢的變化是否根本影響了買入和長期持有的邏輯,或者有什麼之前自己遺漏的地方沒有去分析。

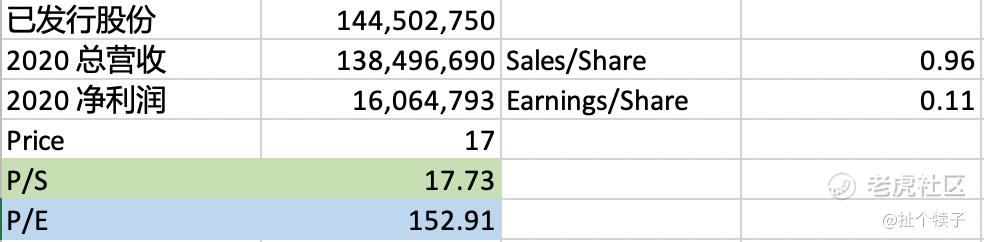

下圖是自己用Excel計算的截至202012月31日過去12個月老虎證券的市盈率(PE)和市銷率(PS),等一下會用到。

買入老虎時,我最看重的就是公司的高增長。前文已經提到過,互聯網券商的收入增長和用戶數量的增長是高度掛鉤的,而用戶數量的增長和市場形勢也是高度掛鉤的。

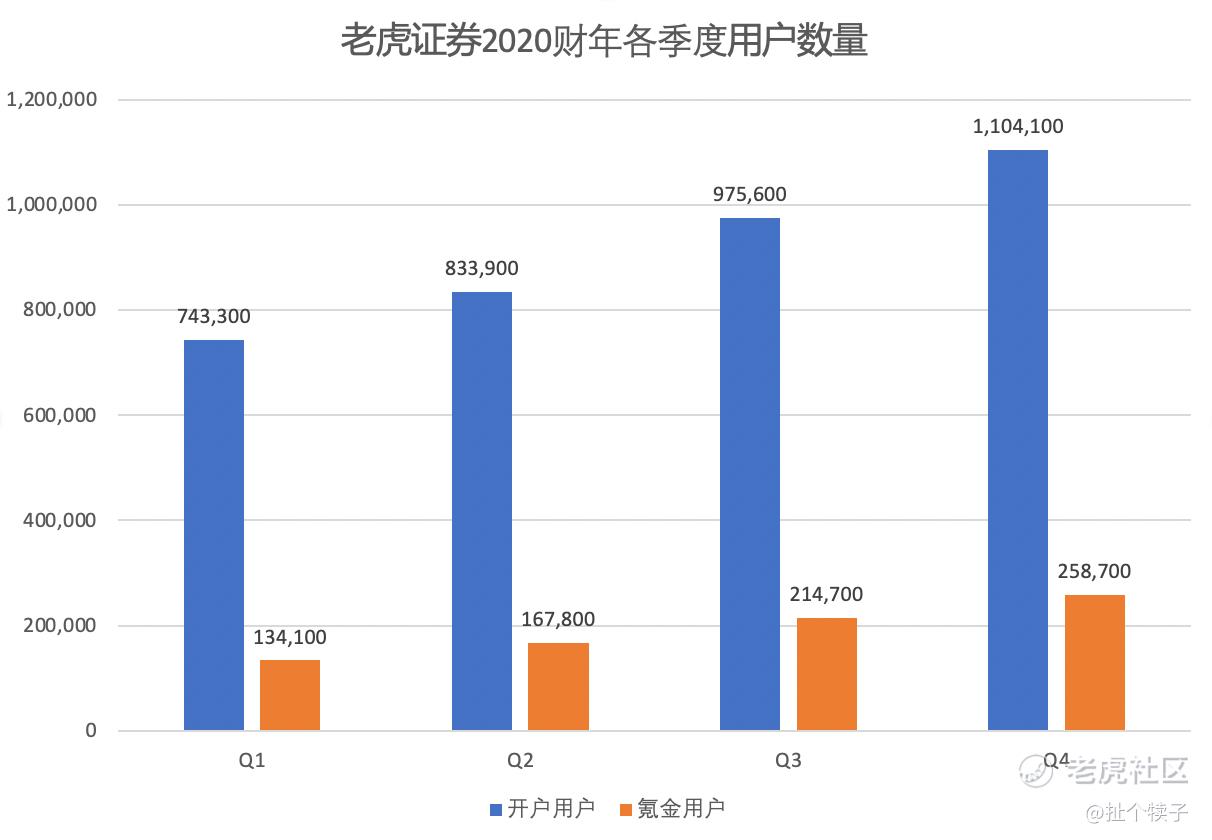

我們首先來看老虎證券用戶的增長情況:四個季度的開戶用戶和入金用戶都在穩步增長,其中開戶用戶超過110萬,入金用戶數量超過了25萬。

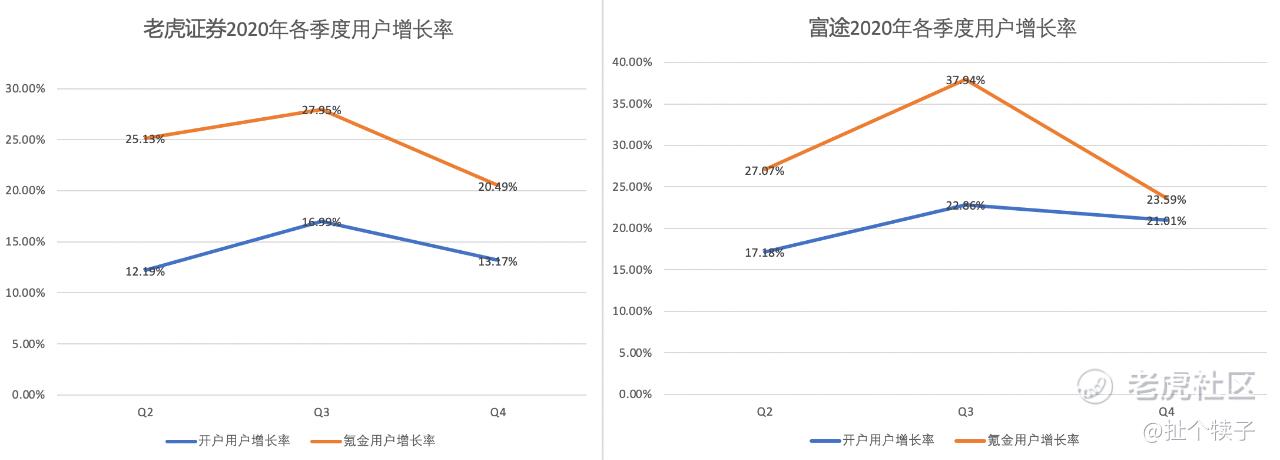

看入金用戶數量增長率的時候,能夠發現其走勢和富途如出一轍,都是在Q3增長率最高,達到28%;Q4增長率有所回落,爲20%。這從某方面證實了券商之間還是處於同漲同跌的階段,還沒有到成熟時期的高度競爭。

結合美股2021年年初到現在的市場趨勢,可以預料到2021年Q1的用戶增長率應該會很難看,比較悲觀的估計就是增長率直接腰斬爲10%,Q2-Q4的增長率大概率也會在15%以下,如此計算,2021年入金用戶全年增長率爲65%左右,折算爲人數大概爲17萬人。

然而老虎證券CEO巫天華在電話會議中重申了老虎的國際化戰略,2021年入金用戶增長的預期數量爲35萬,增長率爲140%。

對於這個預期,我個人是不太相信的。2020年這個大牛市入金用戶增長率也不過128%,即使有海外地區用戶增長作爲彌補,預計2021年入金用戶的增長率應該也不會超過80%。

從Yahoo Finance上的數據來看,目前華爾街一共3位分析師給出的2021年收入增速平均爲84.6%,與上述分析所得結果基本相同。

80%的增速難道不香嗎?如果收入增速在未來三年按照80%,65%,50%來計算,2023年年底,老虎的PS大概爲3.4倍,真的是非常非常的便宜!

老虎以前久爲詬病的一個地方就是沒有自清算業務,由於依靠盈透來做清算導致佣金和融資的收入都大打折扣,而這兩部分收入在總收入的佔比超過了80%,這也直接導致了老虎只有15%左右的淨利率,對比富途40%和盈透50%的淨利率差距很大。

根據老虎2021 Q4財報,目前老虎收購了美國券商Marsco之後自清算的進度達到了20%,巫天華在電話會議中表示2021年底,自清算進度會達到“大幾十”(這是原話),所以這裏暫且理解爲超過50%。

打通了自清算之後,淨利率應該會有一個大幅提高,而且隨着客戶規模增大,互聯網產品的規模化效應會顯著體現,邊際成本會逐漸降低。

所以暫時毛估未來3年利潤增長率爲90%,75%,60%,如此計算,2023年年底,老虎的PE大概爲25倍!對比同行業已經很成熟的$盈透證券(IBKR)$ 30倍的PE,嘉信理財22.8倍PE可以說已經非常低非常低了。

綜上所述,當初看重的高增長邏輯不僅沒有改變,反而更加的堅實。而且從估值來看,目前15元的股價已經十分明顯的低估了,如果按照未來5年利潤增長率90%,80%,70%,50%,35%,2025年PE爲30倍(對比盈透證券)來計算的話,當前老虎股價至少在40元以上。

以上增長率或許看起來是比較樂觀的估算,但還有幾個潛在的增長點是沒有考慮進去的:1)5萬美元的外匯額度可用於投資的政策落地;2)隨着大部分年輕用戶的財富逐漸增長,單客收入也將增加;3)未來拿到港股甚至A股的牌照等等。

誠然,風險也是存在的,包括中概股的退市風險,海外市場擴展不利等等,但這些風險的存在也不會是近期股價下跌如此兇猛的理性原因。

但如文章開頭所述,我確實對於這種非理性下跌沒有任何頭緒,如果說悅刻下跌是由於政策打擊,蔚來汽車下跌是因爲半導體缺產,近期所有成長股都在下跌是因爲美債收益率提升導致的整體估值降低,那麼老虎證券的兇猛下跌我確實找不到合適的原因。

所以結論就是:當前老虎股價的下跌是非理性的。長期投資並不是爲了長期而長期,而是在買入股票的基本邏輯沒有發生改變時,用長期的視野來對衝掉短期市場的非理性所帶來的損失。

番外篇:

這裏想聊一下最近看到論壇裏很多朋友說起“免傭”的事情。論點大概是“很多美國本土的券商比如Robinhood都開始免傭啦,老虎還收佣金,以後肯定沒競爭力”之類。

對此,想做個小小的科普。首先,天下沒有免費的午餐,都是出來搞錢的,人家憑什麼提供免費的服務?所以這裏面是存在問題的。那麼問題在哪裏呢?這裏截取一段老虎證券合夥人徐楊在知乎發的一篇文章:

“免費”的交易?

羅賓俠之所以這麼出名,還是因爲他們的“免佣金”旗號叫得響徹大地:所有使用羅賓俠交易的客戶,都不需要付出交易佣金。羅賓俠靠着這個旗號,快速的從美國市場崛起,要知道市場上交易費用最低的電子交易商老大,盈透證券(IB),每筆最低交易佣金也大概需要在2.6美金左右。我當時用盈透證券,每個月交易超過4億美金時的綜合成本,也僅僅在0.007%左右。

只做佣金業務的羅賓俠,不收佣金,怎麼賺錢?具體來講其實有3種方式:

1.利息:客戶賬戶中的現金部分的利息,100%的被羅賓俠賺取。

2.高級會員的月費:如果你要做槓槓交易,你需要付10美金的月費。

3.槓桿交易的利息:羅賓俠收取大概7.5%左右的槓桿利息費。

當然還有一些亂七八糟的費用,比如你打電話下單每筆需要收費等。但是這些收費項目,縱使羅賓俠有300萬的用戶,都不是特別高頻次的項目,所以對羅賓俠的收入貢獻有限。

那麼完美的如同聖母的羅賓俠,它最賺錢的,也是最遭受詬病的收入來源,其實是“Sell Order Flow”。Sell Order Flow翻譯成中文就是“賣訂單流”,簡單理解就是:這個券商拿着你的訂單,不直接去交易所尋找全國最優價格 (NBBO“National best bid and offer”),而是轉手繞到市場上的高頻交易公司,讓這些高頻交易公司進行撮合交易。

理解了高頻交易的套利機制(已經瞭解的可以直接跳過),才能更好的理解我對賣訂單流的顧慮。由於國際金融市場普遍實行做市商制度,也就是中間商來撮合買賣價格,中間商通過買賣雙方的價差來賺錢,同時爲市場提供流動性。這種買賣之間的細小价差,吸引了大筆資金進入套利。

高頻交易公司就是其中的一員,由於訂單交易指令從券商發射到交易所,這中間不僅有時差,還有多個交易所同時詢價的機制。而高頻交易公司走的是技術派,就是利用時間差和多交易所進行毫秒級的套利(有些瘋狂的高頻交易商爲了極致的算力,在鋪設光纖線路時,要是設計的路線沒走直線,而是多出一個拐角,都會暴跳如雷)。

當然了除了速度,他們在“流量”上也要狠下功夫。要是高頻交易公司能夠觸碰更多的交易量,賺到的錢就會成倍的放大。而這些高頻交易公司不可能去做消費者業務,所以就需要在市場上付出一定的價格,去買券商的交易量。可以理解爲:券商並沒有帶你的訂單走最優的“中間商”路徑,而轉手把你的訂單賣給了高頻交易商,高頻交易商再通過各種交易策略,來撮合買來的或者市場上自然的流量,進行套利。問題在哪?我們舉起一個非常極端的栗子:

比如,你想以40美金買入200股股票,一共8000美金的投資。假設市場上最優的買賣價差(NBBO)爲1美分(注意這個時候,交易成本是:$0.01x200股=2美金),但是券商沒有讓你的訂單直接去跟最優價格成交,而是將你的訂單賣給了高頻交易商。如果高頻交易商將你的買單,跟一個價差2美分的賣單撮合了,這個點差,就把你的交易成本變成了4美金($0.02x200股=4美金),而你2美刀的羊毛就這樣被高頻交易商給薅了。

問題是,個人投資人基本上無法發現這個行爲,因爲速度太快,頻率太高了。

全文鏈接放在這裏:https://zhuanlan.zhihu.com/p/52535475 感興趣的朋友可以自行閱讀。結論就是券商提供服務收取佣金天經地義,明碼標價的收取佣金總比打着免傭的旗號暗地裏抽成來得好。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- ValueTrader·2021-03-27以美国市场来说,大多数券商都走0佣金的路线了,包括?。比较知名的例子是德美利证券(已经被嘉信收购),它现在也给非美国用户0佣金了,用户只需要给监管机构的相关费用。但时我也是很惊讶,但是我没有他们的户口。(开户等待期从此变成90天以上,非常夸张)老虎我觉得是自我清算没有100%就免谈,看它的收入就知道了,所以我就比较看重?提供的附加价值。可惜新加坡用户的交易体验不是满血的。。。LikeReport

- 赢灃时代ViC·2021-03-27你是老虎派来的救兵吗[笑哭]2Report

- 海格微·2021-03-27感谢大佬,唯一的遗憾是满仓了,没有仓位补货,多便宜的价格啊[流泪]1Report

- pidan·2021-03-27最近的暴跌,除了大环境的因素,还有最多的应该是对政策的悲观,因为大陆用户入金受限,这是最大的一块市场,现在看,很可能失去了,那老虎怎么保持高增长呢?1Report

- pidan·2021-03-27对老虎这个增速,60倍pe都是合理的,东财现在是50多倍LikeReport

- 海天飞鸟·2021-03-27请教个问题Non-GAAP净利润和您表里面的净利润有什么区别?LikeReport

- pidan·2021-03-27兄的净利润增长是依据什么估算的呢?LikeReport

- 果之冻·2021-03-27长期看好,只是老虎的走势太差了,小散真是很难坚持的住。大起大落。3Report

- accelerate·2021-03-27最近中概股暴跌,传言和对冲基金爆仓有关1Report

- Raylin·2021-03-28Q4 Non GAAP 的runrate来算现在其实就40多倍PE,而且收入高了净利率也会更高,参考富途吧。还有一个CFO在财报会上提到港牌已经上个月提交了申请,大概6到12周有结果。这个下来之后收入直接上一个台阶。现在的价格应该还是很有吸引力的。LikeReport

- Lazybird·2021-03-27感谢分享 客观又带关键数据分析。赞!2Report

- CMChai100·2021-03-27我认为这老虎一定可以突围而出的1Report

- pidan·2021-03-27拜读,谢谢1Report

- 茂密森林·2021-03-27谢谢你的分析[握手]1Report

- 七钱三分·2021-03-27昨晚操作不当的朋友肯定睡不着1Report

- 哈V·2021-04-25老虎正股及期权交易的佣金会严重影响其在海外的扩充。这篇帖子讲的高频交易商没问题。但省下来的佣金远远超过其在buying queue的priority的潜在利益。毕竟绝大多数都是百万美元以下的玩家LikeReport

- 老黎头·2021-03-27你是假设股价15,三年后pe偏低,如果现在40,三年后pe合适,是不是应该股价三年内逐步提高到40更合理,而不是现在就涨到40LikeReport

- 扯个犊子·2021-03-27不是的,我的假设计算出来三年后pe是11,但我们按照三年后pe是30来算,所以当前合理股价要乘3倍LikeReport

- SHAUN·2021-03-30Tigr stock is a steal at current price. Growth rate >100% and forward pe <20.LikeReport

- Chaozai007·2021-03-29这财报应该早就被price in了,希望下一次财有个20倍涨幅LikeReport