汽車之家:生意模式遠勝理想!

汽車之家在香港IPO,作爲二次上市的一員,打新收益必然雞肋,原本並不打算深入分析,但介於知名度很高,還是上來聊聊。

不過,本文出發點並不會關注打新,而是將目光聚焦在汽車之家的生意模式以及未來前景之上!

一、汽車之家的生意模式遠勝理想

談到汽車之家必然會聯想到創始人李想,並不關注汽車的我,也是在讀招股書的時候才意識到,汽車之家即不姓李,也不姓王,而是屬於中國平安。

李想本人是在2015年離開汽車之家,中國平安在次年入主,從汽車之家美股的表現來看,2013年上市至李想本人離開,股價表現平平,反而是在中國平安入主之後,股價纔算有了匹配知名度的漲幅:

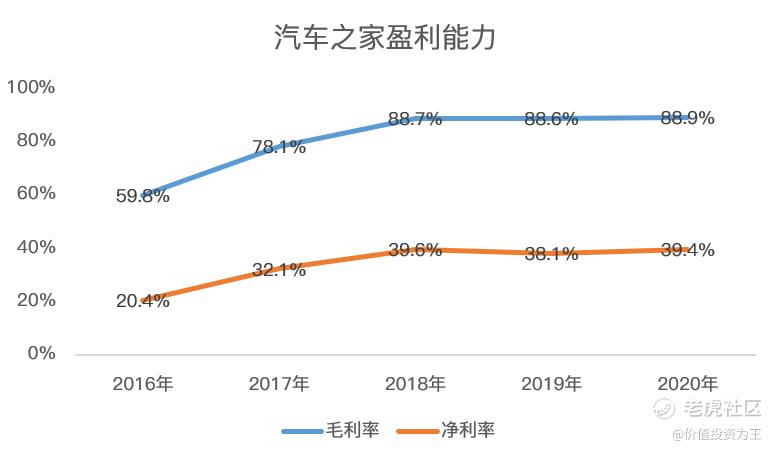

看一家公司的生意模式,我習慣從盈利能力着手。

如果一家公司在產業鏈中擁有強大的話語權,或者說護城河,通過盈利水平最易觀察,畢竟,如果一門生意是暴利的,不乏搶食之人,能夠長期維持超高盈利能力,便是擁有護城河的絕佳證明。

汽車之家頗有好生意的模範,2020年的毛利率和淨利率分別爲88.9%和39.4%!

單純看數字可能無感,將李想本人後來創辦的理想汽車做對比,由於創立不久,加上新能源汽車處於跑馬圈地的階段,目前理想汽車仍是虧損。

因此,不妨拿汽車行業的翹楚豐田做PK,雖然是汽車行業一霸,但豐田的淨利率只有7%。

假設新能源汽車可以掀起類似智能手機式的產業革命,擁有強大的軟件收割用戶能力,預估遠期的淨利率可能也就14%左右,畢竟蘋果的淨利率也不過在20%左右,聯想新能源汽車行業的競爭烈度,14%的盈利水平,不會低估理想汽車們。

從生意模式上看,汽車之家是少有的超高盈利能力的公司。

但似乎,汽車之家在美股過的並不好。

二、前景光明但充滿波折

覆盤汽車之家美股走勢,不難發現有以下幾個階段:

第一階段,2013年上市至中國平安入主,股價走勢平平、泯然衆中概股;

第二階段,2016年至2018年5月,汽車之家王者歸來,股價大漲超5倍;

第三階段,2018年5月至今,股價重歸慘淡。

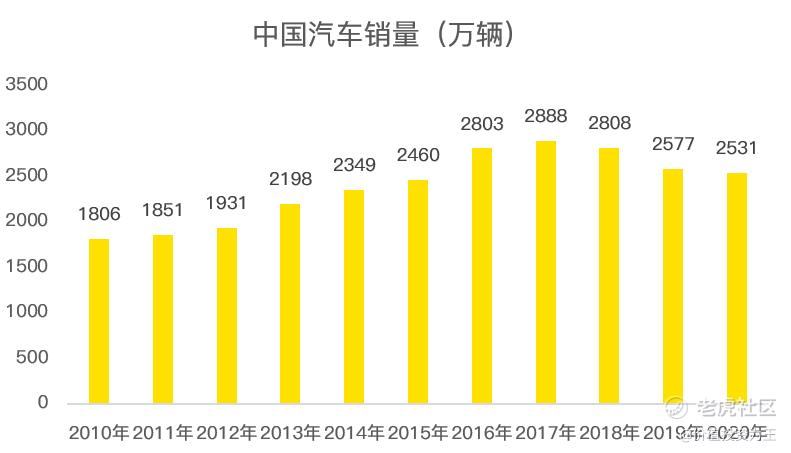

最近3年的走勢之所以不理想,從汽車銷量上看,自2017年之後,中國的汽車銷量連續3年下滑,而汽車之家吃的就是廠家廣告費,大壞境不好,股價自然沉悶。

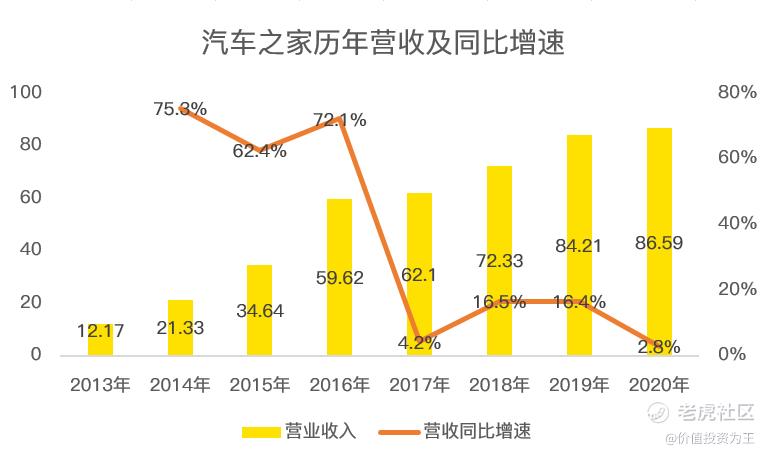

在營收表現上,2018年和2019年的同比增速在16%左右,遠低於平安入主前的70%。

從此角度觀察,汽車之家的前景深深綁定了國內汽車行業的景氣度。

類週期的行業特徵,恐怕是壓制汽車之家估值的重擔。

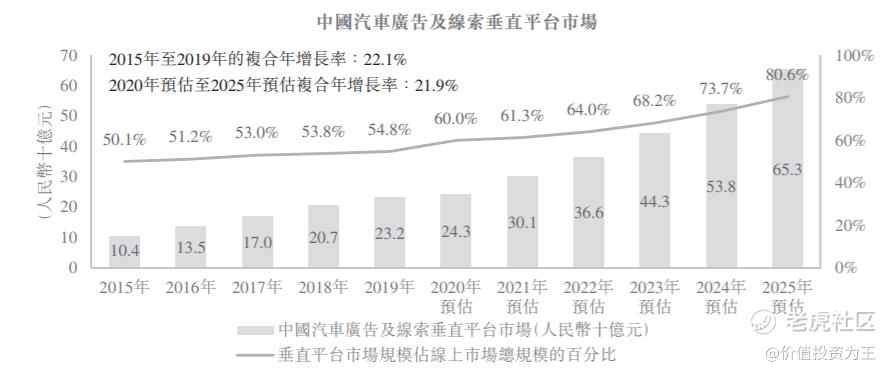

在行業前景上,根據招股書提到的資料,2015年至2019年,中國汽車廣告及線索垂直平臺市場的年複合增速爲22.1%,預計2020年至2025的增速在21.9%。

從該項預測來看,汽車之家前景明朗,但通過近幾年的營收增速和股價表現來看,當汽車銷量下滑時,汽車之家的增速遠低於行業預測值,未來,能否如圖所願,需要打一個問號,或者說,未來中國的汽車銷量還有多少提升空間?

總結:

汽車之家的發行市值在1271億港幣,以2020年34億人民幣的淨利潤計算,靜態估值約31倍,不算便宜,也沒有貴到天際。

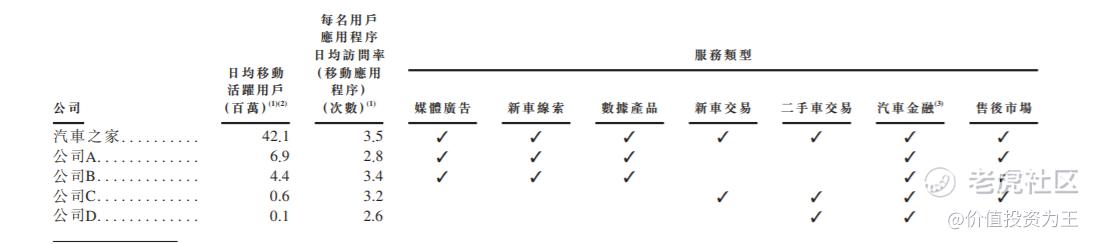

因此,短線打新可能比較雞肋,但長線看,汽車之家依然將收割線上汽車廣告市場的份額,而且,從目前的行業地位看,似乎對手沒一個能打的。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑] [微笑]

[微笑]

[思考]

[思考]

[强] [强]