爲什麼這次跳水不簡單,深入聊聊美債,美股和通脹的關係

快速而猛烈的下跌,乃至於觸發熔斷,然後花上幾個月的時間修復,這樣災難性的暴跌我們一般叫崩盤,股災啥的,在當下的市場環境下,這個可能性我們都知道不大。

但如果說一場調整,持續2到3個月,每天漲漲跌跌,總體上跌的要比漲的多,甚至像本週這樣連續的大跌反覆出現,幾個月下來,你的收益會少於週期開始的時候,這樣的市場階段我們怎麼定義呢?不是股災也不是崩盤,那就是中長期震盪回調期。

當10年美債利率攀升到1.5%以後,如果持續向上,美股會不會進入一個賺錢選股都相對更難的長期回調時期呢?所以這點上,我們得小心。避險的意識必須要有。

這次分享,我就主要聊一下,爲什麼這次美股大跌不能當成一次簡單的回調看待。這次跳水不簡單。

其實關於美債利率對美股的影響,我在年初大選的時候就已經開始預警了。

只是點位上,我預測10年美債收益率到1%的時候會出現美股的小調整,但沒想到市場的風險情緒在拜登上臺和民主黨統一國會和白宮後,被短時間激發,疫情的負面影響也到了後期,在1個多月時間裏美股連創新高,沒有對1%的美債收益做任何反應,美股的估值也是在那個時候被悄悄拉大。

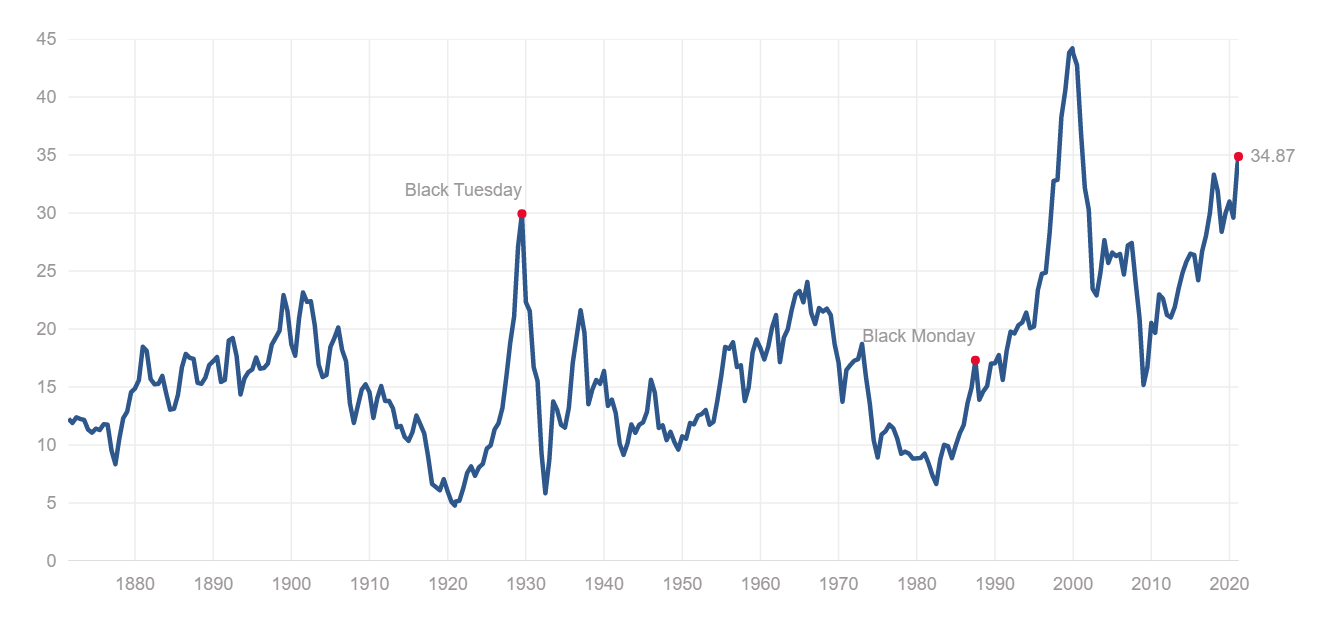

我們看一下標普的席勒市盈率走勢,在今年年初是34.8倍。這個只是表面上的間接估值法的一個結果。

實際上你要這麼看,這相當於,我們用大約35單位的價格購得了1單位的每股盈利。那麼1/35得到的以標普每股盈利爲收益的收益率爲2.5%多。

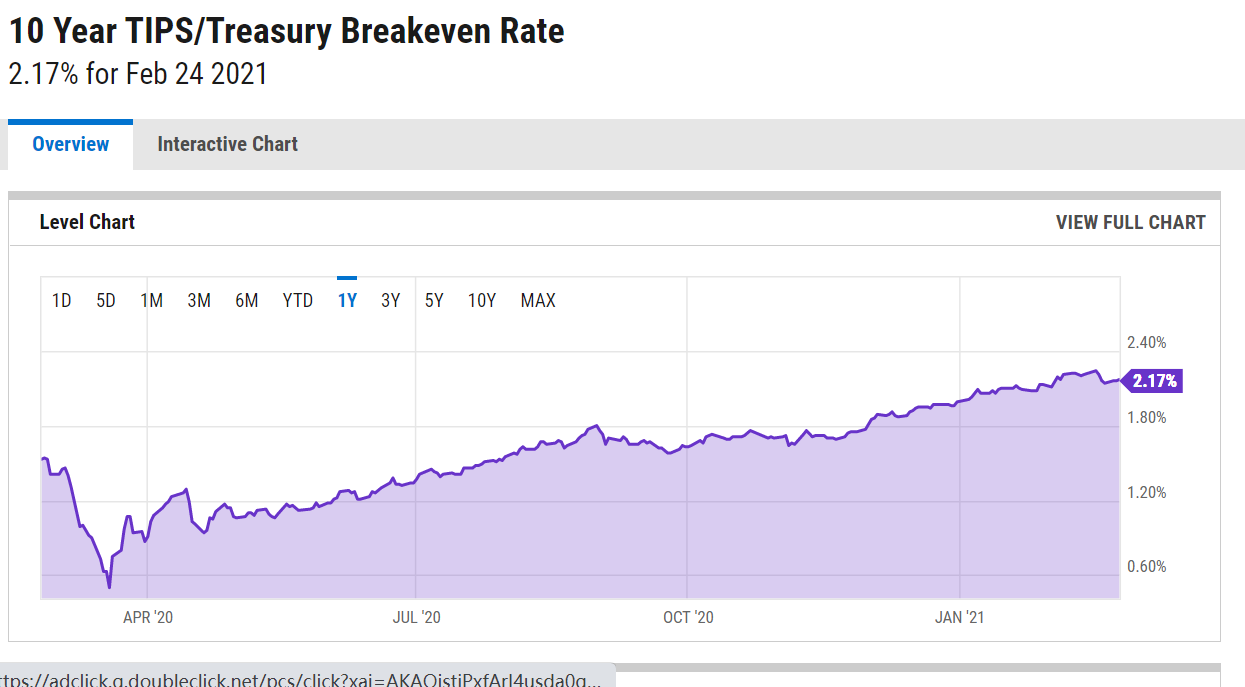

那爲什麼說這個估值是在被拉高?我們得看下平準通脹率,也就是長期市場對未來的通脹率的預測。10-Year Breakeven Inflation Rate

這個值在今年年初就已經達到了2%以上,他的值是通脹保值債券(TIPS)的收益率和10年美債利率的差算出來的,TIPS的收益率含有兩個組成:一個是無風險利率的收益,也就是通常的10年美債收益,另外一個也就是在無風險收益之上的通脹風險溢價。

說白了,TIPS的持有人的每期收益就是:在保證了通脹造成的價值縮水後的,那部分的無風險收益。那麼這個債券的市場利率和10年美債的利率的差,就是市場押注的,長期的通脹率的值。

目前這個值已經來到2%以上,最新數據2.17%,最高2.24%。說明在拜登政府上臺後,疫情影響已經淡去,經濟活動正在持續回暖,之前美聯儲的寬鬆政策造成的金融系統內貨幣量的增加已經反應到了物價上,通脹跑起來了。

長期通脹率預期已經到了2%以上,但標普的收益率纔到2%,你發現了什麼問題沒有,那就是我們用35單位的價格纔買來的這1單位的每股盈利,還都被物價通脹給折損掉了,等於是啥也沒落着。那麼如果美股估值再擴大,也就是這個35倍市盈率再往上,我們會被通脹率折損掉的這部分收益會更大,這就是美股整體估值相對通脹率的隱含邏輯。

那爲什麼美股PE值不能像以往一樣持續上漲,市場繼續狂歡呢?

要知道2000年標普PE達到了45倍的高點,更何況現在美聯儲可還是用無限QE做流動性背書的啊。

這就要說到10年美債上行到1.5%以上的惡果了,你可以這樣理解:高收益率美債是阻礙流動性持續向美股流入的攔路石,甚至是將本該流入美股的資金分流到債市或者實體經濟等領域的分流器。

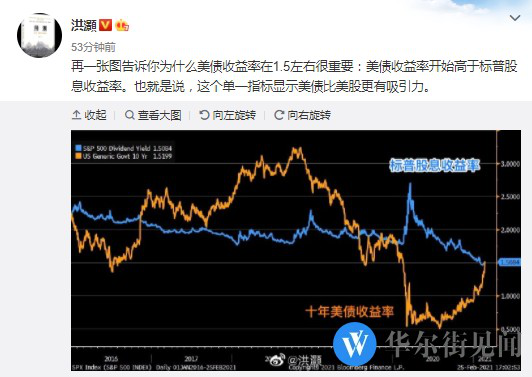

這其中比較爲大家理解的,也是投資圈裏流傳比較廣的一個邏輯就是10年美債收益率和標普股息率之間的對比,已經接近相交。

那當然了,標普500股票的年股息率目前是1.47%,而美國十年國債收益率達1.46%(目前已經突破1.5%)。所以,買啥股票,買國債躺在着拿無風險收益不好嗎?

但有一個問題就是,我們持有風險組合並不是只有利率收益,還有風險溢價啊,如果風險溢價爲負,買的股票虧了,爆倉了,那麼這個資本損益該如何計算呢?所以還是需要考慮到我上面所說的,標普的收益率和通脹率的關係。

另外一個原因,就是目前的通脹率和美債收益率的關係。10年的美債收益率通常作爲無風險利率來看待,高於這個值的收益率就是風險溢價。

現在這個10年美債收益率飆到了1.5%以上,那麼上面我說的,標普的收益率是2%多,雖然還有的賺,但真實利潤已經非常薄了,再加上被通脹率折損的部分,那麼實際你投資標普這個市場組合所獲得收益已經微乎其微了。

而且最關鍵的是,我持有股票這個波動率極大的風險資產,還需要時刻擔心他的漲跌,利潤那麼薄,倒不如投資債券來的舒服,要知道,美債中的無風險收益都已經高於通脹率了,高風險債券和長期債的收益率豈不更划算?

你看,10年美債收益率飆到1.5%已經和最新的通脹率持平了!

這說明債券的投資偏好在全面提高,極大的增加了投資股市的機會成本,從而提升了整個市場的風險厭惡!這纔是資金從股市流出的最重要的原因。

如果你問10年美債利率和美股股市到底是什麼關係,上面三個方面可能差不多剛剛好給出答案。

美債利率持續攀升後的市場會怎樣?

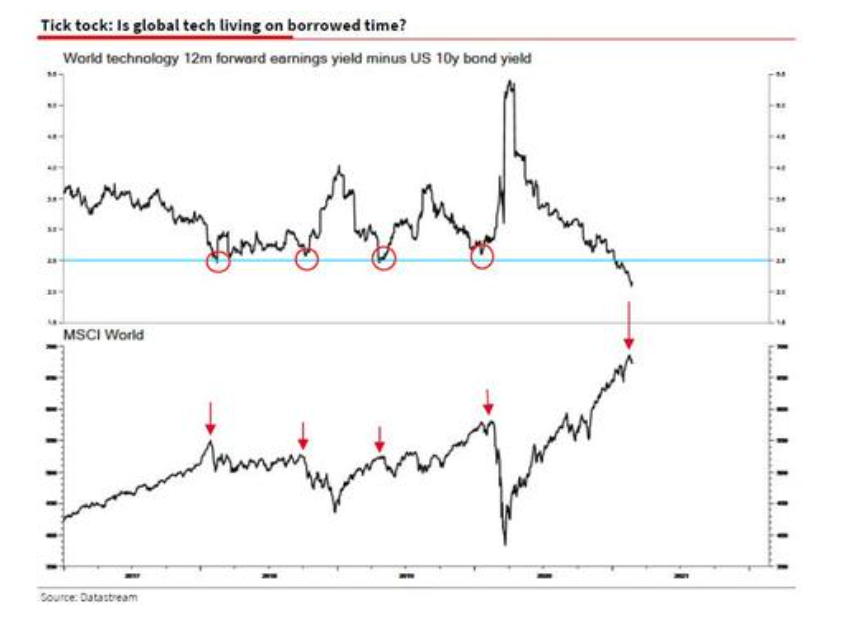

如果你理解我上面所說的標普整體收益率的邏輯,那麼下面這張圖你也一定可以理解了:

datastream搞出了一個主要科技企業整體收益率和10年美債的收益率的差值走勢圖,每當差值在2%的時候,MSCI全球股指都會遭遇一波回撤。但現在的問題是更嚴重。

這個差值在20年來首次破了2%,而且還持續向下,如果你說美股科技股的這次暴跌只是小打小鬧,還會恢復持續上行趨勢,看了這個圖,你還這麼認爲麼?

即便如此,我仍然不認爲,美股會出現去年年初那樣的股災,但長期的調整可能是大概率的,不論是股指上進行震盪整理,還是個股動能上從成長股轉到價值股,從科技股轉到材料,工業,週期股上等等,這些調整,都需要時間。

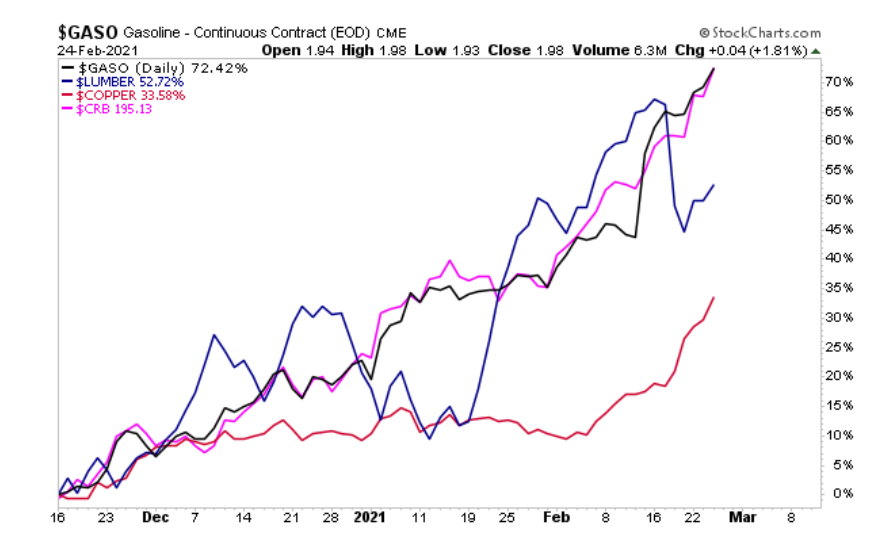

現在的通脹預期已經有了惡性通脹的苗頭,看看銅,鋁,汽油,和商品價格指數現在飆高的程度

當然,這麼說久威嚴聳聽了,重蹈覆轍的可能性爲0,但這個風險意識不能沒有。

幅度和週期上,我們可以這麼回測一下。

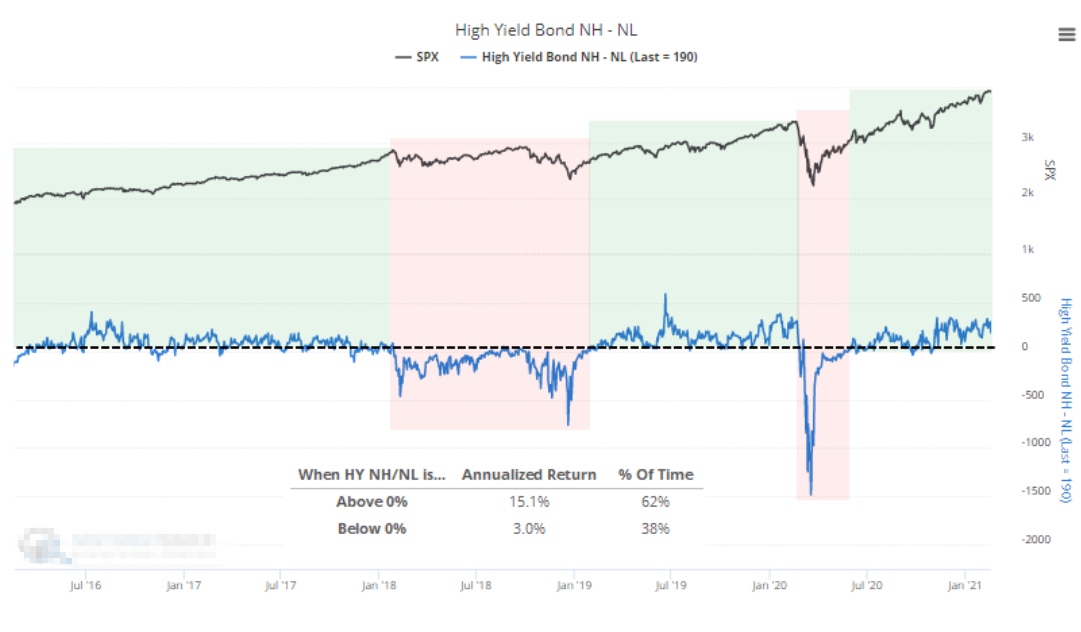

首先,我們可以觀察高收益債券的價格走勢,HYG的成分債券中,到達52周高位的債券數和到達52周低位的債券數的差值已經破0,高收益債券ETF在股市跳水後也出現了回調,他的價格企穩回升的時候,通常也是標普穩定回升的時候

現在這個值也就是圖中的藍線剛剛破零,而且他的價格走勢先於大盤走勢之前,如果HYG持續下破,那麼標普調整會很久,週期上參考圖中,紅**域部分,大概有半年到一年時間。

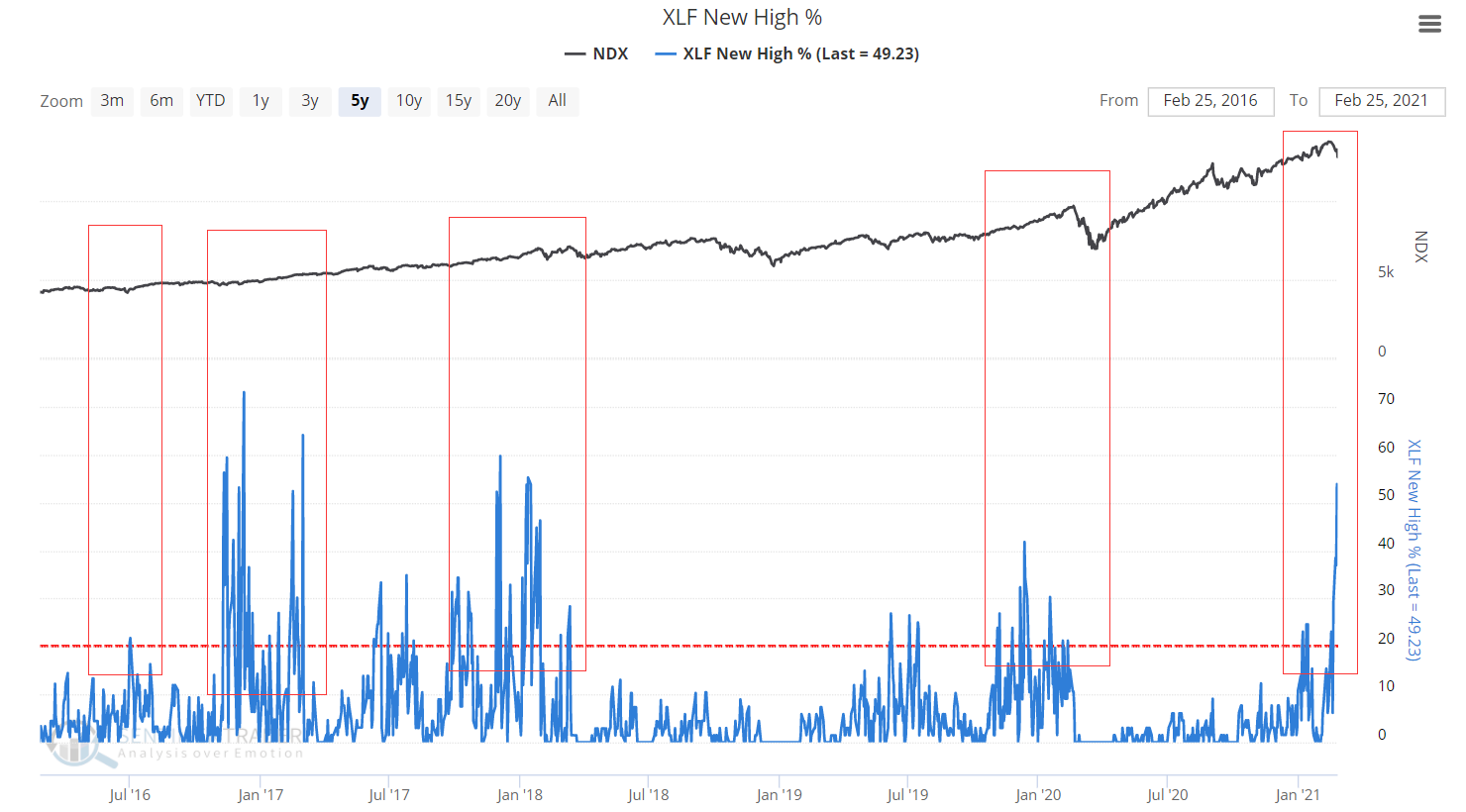

另外,每次美債收益率飆高,都會伴隨着金融板塊的上漲,這次也不例外,但美股跳水後,金融ETF也會跟隨下跌,所以金融ETF的過分上漲都不是什麼好兆頭。

來看這個回測,當XLF成分股中創新高的股數佔比超過30%的時候,標普都會遭遇一波大的回撤

而超過50%以上,2016年以來僅有7次,如果按平均跌幅來看,目前標普的下跌可能還並不到位。

不過這週末拜登政府的1.9萬億刺激法案如果通過,可能會對美股造成刺激,畢竟跌了那麼久,技術面上都出現了企穩跡象,一味看空不是好選擇,我也不能馬後炮的說讓大家減倉觀望的建議,那這個時候可能就是對衝和期權策略要上場的時候了。

$NQ100指數主連(NQmain)$ $道瓊斯指數主連(YMmain)$ $A50指數主連(CNmain)$ $黃金主連(GCmain)$ $恆生指數主連(HSImain)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

这样下去不是什么好事啊,只能期待出现奇迹

并且通胀对美债实际价值影响更大,因为上市公司的业绩有可能随通胀上升,而美债的持有到期收益是固定的。

但是许多投资者根本不理性

我国股市哪些上百市盈率怎么出来的???