【轉】張大奕終於把如涵控股做退市了...

4月22日,距離納斯達克敲鐘不到兩年,第一代網紅張大奕背後的"網紅第一股'如涵控股(RUHN.NASD)正式宣佈在美私有化退市。根據此前宣佈的協議和合並方案,如涵控股有限公司與RUNION Mergersub Limited已完成合並。合併之後,如涵控股不再是一家上市公司,成爲母公司的全資子公司。

隨着如涵控股的正式退市,公司股價定格在3.4美元。根據協議,買方集團以每股3.5美元的現金收購剩餘所有股份,按照已發行的股份數量來看,買方集團對如涵控股的估值約爲3億美元。買方集團由如涵控股三位創始人構成,包括持股25.3%的馮敏、持股12.6%的孫雷、以及持股5.5%的沈超。

如今,與如涵控股兩年前上市之時的高光時刻對比早已是物是人非。彼時,2019年4月,如涵在納斯達克敲鐘上市,發行價格爲12.5美元/股,發行量爲1000萬股ADS。照此計算,上市時如涵控股的市值在10億美元,兩年來如涵估值已跌去70%。

這意味着在不考慮分紅等情況,參與如涵控股IPO認購的投資人持股浮虧超七成。

顯然,從上市當日的收盤就遭遇大跌37.2%的尷尬破發,到如今的正式私有化退市,資本市場早已表達了質疑的態度,似乎一切冥冥之中早已註定。換個角度看,在過去的兩年之中,如涵控股一直未曾說服華爾街。

更令人唏噓的是,從私有化的買方集團當中可以發現,身爲如涵控股聯合創始人以及第二大股東的張大奕竟然不在其列,說明從正式退市的那天起,如涵控股就可能開始了一場去“張大奕”的運動。

以前陪看月亮的時候,叫人家小甜甜。現在新人勝舊人,叫人家牛夫人。

可以說,身爲第一代功成名就的網紅張大奕,其對如涵控股的發展乃至上市之路都功不可沒。從2017-2019年,張大奕對如涵的收入貢獻佔比從2017財年的50.8%一路提升至2019財年的53.5%就可見一斑,堪稱中流砥柱。而如今退市了被老東家忙着切割,這一切的背後到底發生了什麼?

1 造不出第二個“張大奕”了

張大奕之於如涵控股,如同蕭何之於韓信,正所謂成業蕭何,敗也蕭何。

張大奕最早是模特出身,她的照片多次登上《瑞麗》《米娜》《昕薇》等時尚雜誌。2011年的時候,馮敏和陳思佳夫妻二人創建淘寶商店“莉貝琳”,並邀請張大奕作爲店鋪模特。2014年,馮敏試水網紅經濟,成立如涵控股,與當時已經有30萬粉絲的張大奕合作,推出“吾歡喜的衣櫥”。

此時開始,張大奕的淘寶店開啓了一種全新的帶貨模式,網紅營銷吸引流量,公司提供貨源,成功將流量轉化爲購買力,彼時如涵這一“網紅+孵化器+供應鏈”的模式無疑是成功的。

不得不說在2019年以前,是屬於張大奕的時代。

2015年“雙十一”,張大奕的店鋪成爲唯一躋身女裝類榜單的網紅店。2016年,張大奕在兩小時的淘寶直播中就達成了約2000萬的交易額,“吾歡喜的衣櫥”店鋪營業收入超過2億,其坐擁1200多萬粉絲。2017年,僅“雙十一”一天,張大奕店鋪的銷售額就超過1.7億元。到了2019年4月,如涵控股在納斯達克掛牌上市,成爲網紅經濟第一股。張大奕作爲擁有13.5%股票的第二大股東,身家接近6億元人民幣。

誰知華爾街似乎並不給網紅經濟第一股面子,如涵控股上市的當天即大跌了37.2%,收盤時市值僅爲6.49億美元,妥妥的上市即高點、出道即巔峯。

也就是從2019年開始,納斯達克敲鐘的那一天,張大奕迎來了人生的高光時刻,然而那也是屬於第一代網紅張大奕的時代開始走下坡路了。

錯過直播電商的風口或許是張大奕犯下的一個致命錯誤。彼時2019年,隨着互聯網的加速升級,短視頻和直播等形式逐漸取代圖片和文字,直播電商開始風生水起浪潮洶涌。外部電商平臺紛紛佈局直播電商,從淘寶直播到抖音快手等直播電商領域的崛起,進一步瓜分了直播電商市場。而如涵控股在其頭部網紅主播上的優勢並不明顯且反應遲鈍,未調整好適應新的直播電商環境以及受衆,於是被逐漸超越。

很快,張大奕曾經的輝煌業績開始被後來者淘寶一哥一姐李佳琦、薇婭的帶貨神話所取代。據統計,2019年的雙十一,擠進薇婭和李佳琦直播間觀衆人數分別超過了4000萬和3000萬,而張大奕直播間人數則爲1000萬人;薇婭直播銷售額超過27億元,李佳琦的銷售額超過10億元,而同期張大奕旗下淘寶店的個人品牌成交額僅爲3.4億元。

在2019年之前,張大奕一直以來只爲自己的淘寶女裝品牌帶貨,而李佳琪薇婭早已開始爲品牌帶貨。隨着網紅市場發生了迭代,一方面,以李佳琪薇婭等爲代表的網紅博主們乘着電商直播這一新媒介,將“帶貨”作爲主業,他們要做的不是像傳統時尚博主一樣將自己的形象作爲產品推出去,而是讓推薦的產品成爲主角。

另一方面,隨着消費者的選擇愈加豐富,對品質的認識逐步提升,直播時代的全新受衆以及環境發生了變化。而張大奕由於錯過了直播電商的風口,未能在淘寶直播時代延續自己的影響力,其實這也是一種事物的發展規律。

江山代有才認出,各領風騷數百年。正如沒有人能永遠紅下去,也沒有網紅能夠永遠穩坐流量風口,但對於網紅而言,最不能失去的就是流量。

現實往往是屋漏偏逢連夜雨,已經快要過氣的張大奕卻又偏偏捲入了阿里太子的小三門事件,這是張大奕不該犯的又一錯誤。身處事件的負面漩渦之中,張大奕的流量與口碑皆面臨大幅下滑,其作爲頭部KOL的商業溢價,也是一落千丈。如涵的財報顯示,自2020年4月以來,頂級KOL遭受負面宣傳,網店產生的產品銷售大幅下降。

到了2020年雙十一期間,在電商直播帶貨領域,張大奕更是被一哥一姐遠遠甩在身後。根據海豚智庫發佈的《直播銷售排行榜》,在“雙11”李佳琦、薇婭的直播銷售額分別達到70.6億元、87.6億元,而張大奕的這一數據僅僅爲2.4億元。

屬於第一代網紅張大奕的時代真的過去了。隨之一起的,就是嚴重依賴於頭部網紅且佔據了半壁江山的如涵控股加速走上退市之路。

2 王思聰預言應驗

說到如涵控股的商業模式不能不提的一個人,就是偏愛網紅做女朋友且兼任娛樂圈紀委的國民老公王思聰同志。

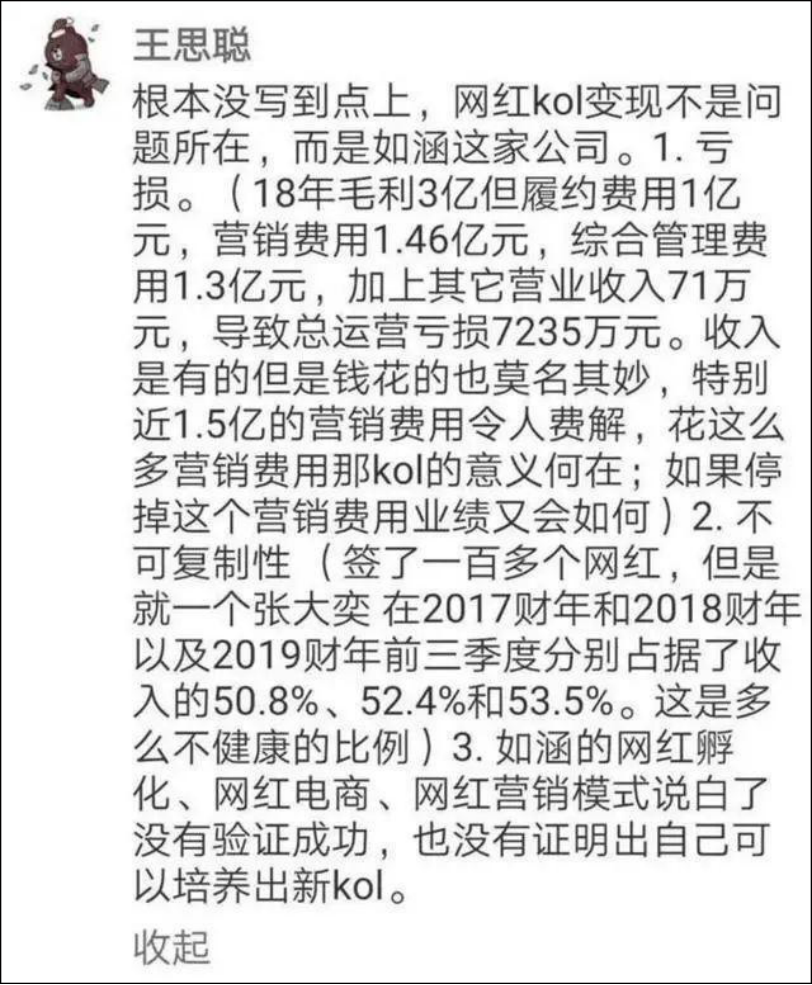

早在如涵控股上市破發之際,王思聰就一陣見血的指出如涵上市破發並不是因爲如涵簽下的KOL變現問題,而是如涵這家公司商業模式本身就有問題。

問題(1):如涵控股處於虧損當中,且營銷費用過高。從2017年開始,一直到退市未能解決持續虧損的問題。

表面上看,2017財年、2018財年、2019年財年前三季度,如涵控股在電商平臺上達成的GMV連年分別爲12億元、20億元以及22億元,同比增長67%、10%。然背後是如影隨形的虧損伴隨,以上財年分別對應虧損4013萬、8995萬、5750萬,同比增長124%、-36%。哪怕是 在截至9月30日的2021財年第二季度退市前的最後一份財報,如涵控股營收同比下滑9%至2.485億元,淨虧損仍達3120萬。

爲什麼會虧損,王思聰已經告訴了,那就是營銷費用居高不下,從2017-2019年分別爲16.9%、15.4%、18.8%。而另一邊對應毛利率24.8%、21.5%、19.6%則持續走低,這也導致瞭如涵上市期間一直深陷虧損泥潭。

更直白點說,如涵控股辛辛苦苦賺來的錢,都被揮霍到養其他二流網紅身上了。

問題(2):如涵控股將近50%的營收依賴頭部網紅張大奕,比例不健康,也不具備可複製性。過度依賴頭部網紅也是如涵控股的發展瓶頸之一,張大奕在內的3位頭部KOL的GMV貢獻比在2017-2019財年分別是60.7%、65.2%、54%。其中,張大奕的收入貢獻佔比逐年提升分別是2017財年50.8%、2018財年52.4%、2019財年53.5%,佔據絕對的半壁江山。

過於依賴,就會受制於人。營收結構太單一就會埋下太多的隱患,這一點在去年張大奕曝出負面消息時,其影響就已經被放大了。

問題(3):如涵控股的網紅孵化、網紅電商、網紅營銷模式都沒有被驗證成功,也沒有培養出新的網紅來。網紅業態是金字塔結構,不可能期望所有人都達到頭部或肩部的狀態,時至今日,如涵始終沒有複製出第二個張大奕出現。

實際上,截至到目前如涵控股的上述問題也依然並沒有解決,不然絕對走不上退市這條路。股價是企業未來自由現金流的折現與發展預期,或許短期內會因爲各種各種的消息面刺激或情緒被錯殺,但長期來看,市場並不會錯殺任何一家企業。

如涵控股從上市之初就是高光時刻,到退市之前的暴跌近70%,已然說明了這一點。

3 結束語

一直以來,如涵控股將主要競爭力放在網紅帶來的流量上,致力於聚焦如何複製出更多的“張大奕”,這怎麼看似乎都不像是一門可持久且擁有自由現金流的好生意,尤其是還錯失了直播帶貨流量的大風口,從這個角度理解,如涵的退市似乎全在情理之中了。

如今,退市以後開始去張大奕化的如涵,似乎開始清醒了。接下來,對於如涵來說,如何尋求轉型找到新的增長曲線,或許是必須面臨的新問題。$如涵控股(RUHN)$

作者:大師兄

來源:格隆匯IPO研究院 侵刪。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

上市即收?啊这是

上市公司千万不能碰女明星[捂脸] [捂脸] [捂脸]

现在要多加一条,不能碰女网红了!

不断学习,提高自我,才能看的高走的远。