Palantir Technologies(PLTR)大數據行業的傳奇新貴

Palantir Technologies(PLTR)是一家美國的軟件和服務公司,總部位於帕羅奧圖,以大數據分析出名,主要客戶爲政府機構和金融機構。PLTR自創立至今才17年,至今尚未盈利;上市至今4個多月,雖上市即破發但也經歷了幾度暴漲,是近期行業人才與投資者熱議話題之一。今天我們一起來全方位認識以下這位大數據行業的傳奇新貴。$Palantir Technologies Inc.(PLTR)$

1.PLTR:一個有故事的獨角獸

天才團隊:創始人Peter Thiel是斯坦福高材生、硅谷最火投資人、Founders Fund的創始人(Founders Fund投出了airbnb、knewton、lyft、spaceX等明星公司);學神以及投資奇才Alex Karp, 斯坦福計算機系超級碼農Joe Lonsdale、Stephen Cohen,以及來自PayPal的超級碼農Nathan Gettings。

與衆不同:PLTR研發投入數十億,成立至今連續17年仍在虧損;創立之初PLTR靠創始人Peter Thiel個人資金運作;2020年9月30日無懼風險直接上市;以收購—擴張—擴大規模的戰略模式獲客(與新客戶建立起絕對長期合作關係);獨闢蹊徑——走標準化與純自建外的第三條道路,即沉澱垂直行業共性需求並標準化;逐步走高的客單價……

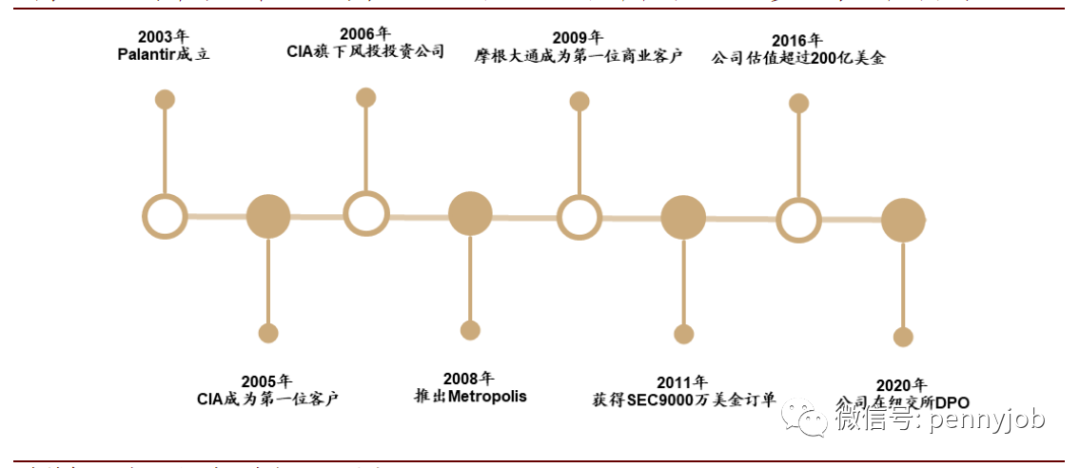

2.大且穩的業務佈局

自創立以來,PLTR的主要市場發展道路可見下圖。PLTR自與政府合作嶄露頭角後,開始呈現橫向商業化拓張的趨勢:

政府客戶

政府部門是PLTR的主要合作方,曾經有不少媒體和公衆稱之爲“政府的爪牙”。

儘管一路以來PLTR並沒有捨棄與政府和軍方的合作(事實上同行企業也並不會捨棄這個巨大、穩定的市場),但事實上,pltr發展至2020年,其政府部門業務營收已經只佔PLTR不到1/4的份額。

商業客戶

在商業領域,PLTR的橫向拓展目標也十分明確:

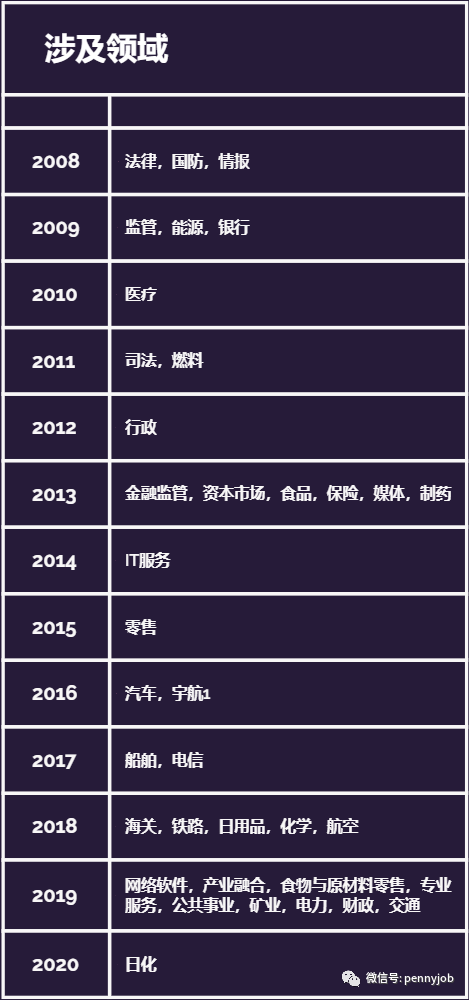

至今,PLTR技術產服務涉及的領域包括:

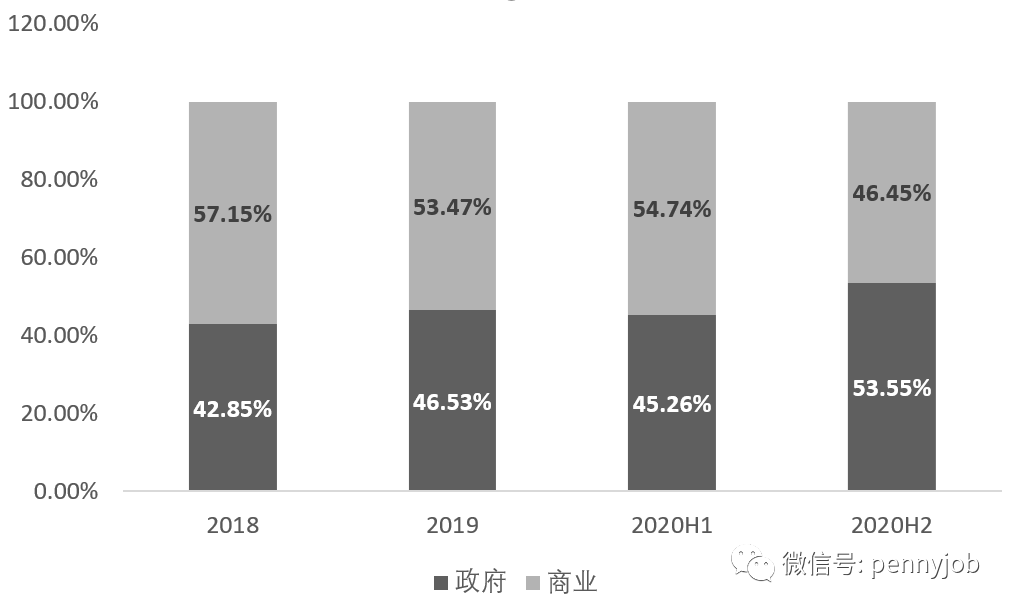

業務結構

結合前文對PLTR自創立以來業務分佈歷程以及近年來業務結構情況來看,近三年來,PLTR在控制與政府、商業機構合作的業務比例上已經相對穩定,業務涉及領域廣,並沒有出現明顯的偏向性。這在一定程度上證明了pltr產品技術的實力。

3.傳奇獨角獸,成長可期

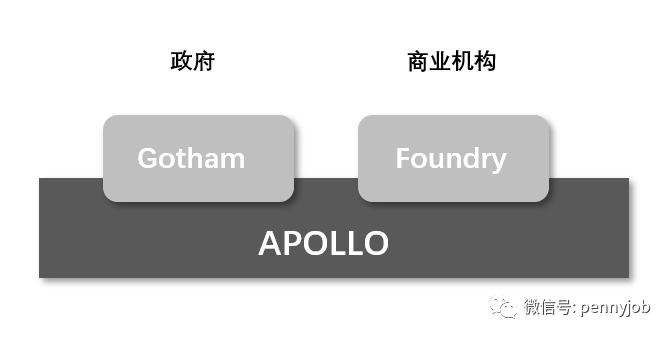

1.產品護城河

PLTR目前的主要產品包括Gotham、Foundry、APOLLO:

Gotham:用戶能識別隱藏在數據集中深處的模式,最初用於幫助軍方挖掘情報,隨後開始用於商業機構數據管理,通過爲數據創建中央操作系統來改變組織與信息交互的方式。

Foundry:消除了後端數據管理和前端數據分析之間的障礙,可成爲單個機構甚至整個行業的中央操作系統,主要爲商業機構服務。

APOLLO:可在公共雲及其他範圍內爲SaaS平臺Foundry、Gotham提供支持,是持續交付軟件,可全天候工作,大程度上解決了平臺的速度、穩定性問題,安裝簡便,用戶在APOLLO的支持下從數據集成到前端操作應用程序可擁有完整的堆棧,無時間地點限制。

從產品簡要特性可知,比起大數據分析,PLTR可能更符合軟件諮詢服務的定位標準。簡單來說,pltr的產品競爭力主要在於產品技術以及具有強大可持續性的維護和服務上,數據是它們的運行對象。也正因此,PLTR自產品面世以來,一直面臨着關於“隱私和自由”的風險,尤其PLTR是從政府生意起步的,這決定了它必將花更多的時間在扭轉人設、宣揚“正確價值觀”上,以更有效地獲得市場。

在2020年8月,PLTR在招股書上就多次提及該話題:

來源:https://www.sec.gov/Archives/edgar/data/1321655/000119312520230013/d904406ds1.htm

可以說,PLTR不僅僅是爲了在上市之前澄清它們的價值觀,換個思路,PLTR同時也是在爲自己的產品和技術正名,試圖讓大衆理解其產品的時代價值。

來源:https://www.sec.gov/Archives/edgar/data/1321655/000119312520230013/d904406ds1.htm

下面來看看PLTR與競爭對手的產品對比。

核心技術方面:

pltr與IBM:

IBM是美國一家跨國科技公司及諮詢公司,主要客戶是政府和企業,生產並銷售計算機硬件及軟件,並且爲系統架構和網絡託管提供諮詢服務。IBM目前在全球擁有12個研究實驗室和大量的軟件開發基地。但作爲一家綜合性的大型商業企業,IBM在材料、化學、物理等多領域也佈設重要業務。目前產品線衆多,主要包括硬盤、自動櫃員機、通用產品代碼、SQL、關係數據庫管理系統、DRAM及沃森等。相比IBM,PLTR將以“小而精”取勝。

軟件諮詢方面:

PLTR與埃森哲、博思艾倫:

埃森哲(Accenture)是一個管理諮詢、信息技術和業務流程外包的跨國公司,是世界上最大的管理諮詢公司;

博思艾倫(Booz Allen Hamilton)是個美國的信息技術諮詢公司,核心業務是主要面向政府機構提供管理、技術以及安全服務,負責數據安全、國防承包以防禦間諜和獲取情報,同時也提供民用商業服務。

PLTR在同類業務上,與以上最大、最老的管理諮詢公司比拼,將以技術取勝,當下時代,缺乏技術基因可能會稍顯黯淡。

軍工方面:

PLTR與雷神技術、BAE Systems plc:

雷神技術是美國的大型國防合約商,主要產品包括雷達和感測器、電子戰裝備、衛星感測器、通訊、放射性物質探測系統、導彈防禦系統、導彈等。

BAE Systems plc是一家跨國軍火工業與航空太空設備公司,是英國最大的航空航天企業和最大的導彈製造企業,同時也是西歐最大的航空製造企業,同時公司經濟營運相當仰賴軍事工業的收入。

衆所周知,PLTR是以政府生意起家的,但從其後期擴張路徑和當前的業務佈局來看,比起雷神技術、BAE Systems plc,PLTR勝在數據,根據相關資訊,目前爲止,老牌國防軍工並不那麼重視數據。

市場上也有不少投資者或者行業分析人員將PLTR與小規模新貴企業對比,比如數字推理公司、中國明略科技公司等,前者曾經與CIA合作,但“人財”雙缺,不了了之;後者曾獲鉅額投資,且佔領中國市場以及部分西方市場,技術方面尚未明晰,有待觀望。

最後談談PLTR三大主產品的市場評價。根據相關報道,包括Gotham、Foundry、APOLLO在內的產品得到廣泛好評,且具備高用戶粘性,這意味着PLTR在降低客戶流失性上具有明顯優勢,在鞏固定價權、擴張市場上壓力稍小。

2.市場表現與預期

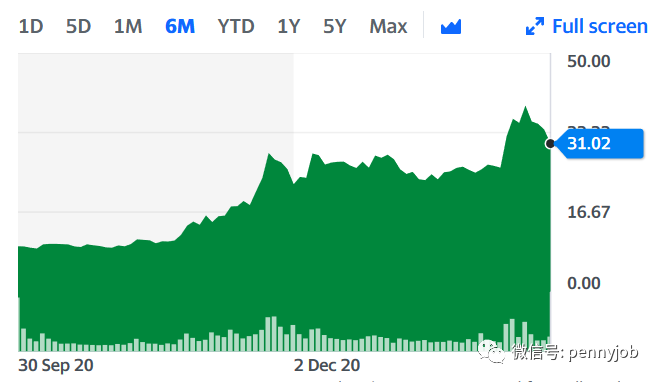

首先來看PLTR上市四個多月的走勢:

預計2月底,PLTR將發佈2020年第四季度以及全年財報,本文將根據PLTR2020年前三季度財報以及往年年報進行簡要分析。

營收

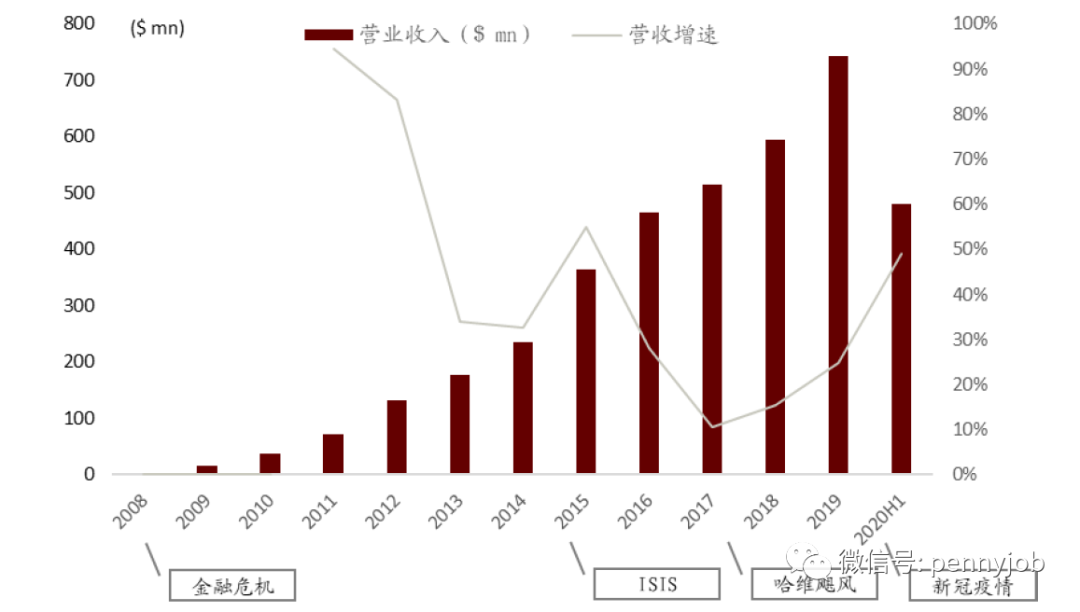

高客單價下,用戶數量增長稍顯遲緩。從營收端來看,公司營收從2008年的200萬美元快速增長至2019年的7.43億美元,CAGR 實現71.25%。2020H1公司營收實現4.81億美元,同比增長49%。從營收結構來看,2019年,商業客戶貢獻53%的收入,B端所貢獻營收佔比不斷提升。分客單價和客戶數量來看,客戶數量在高客單價下增長略顯弛緩。2019年,公司客單價爲560萬美元,2009-2019年CAGR實現30%。截止至2020年H1,公司客戶數量爲125,相較Splunk等數據分析公司仍較少。

從在手訂單來看,訂單對收入的可預見性或不高。從在手訂單來看,公司2020年政府訂單體量爲12 億美元,其中已經實施了5.59 億美元,尚有6.04 億美元未實施。由此來看,公司在手訂單較整體營收規模仍較小,訂單可預見性或並不高。同時,部分政府合同存在着被終止或隨時禁止的風險。

毛利率

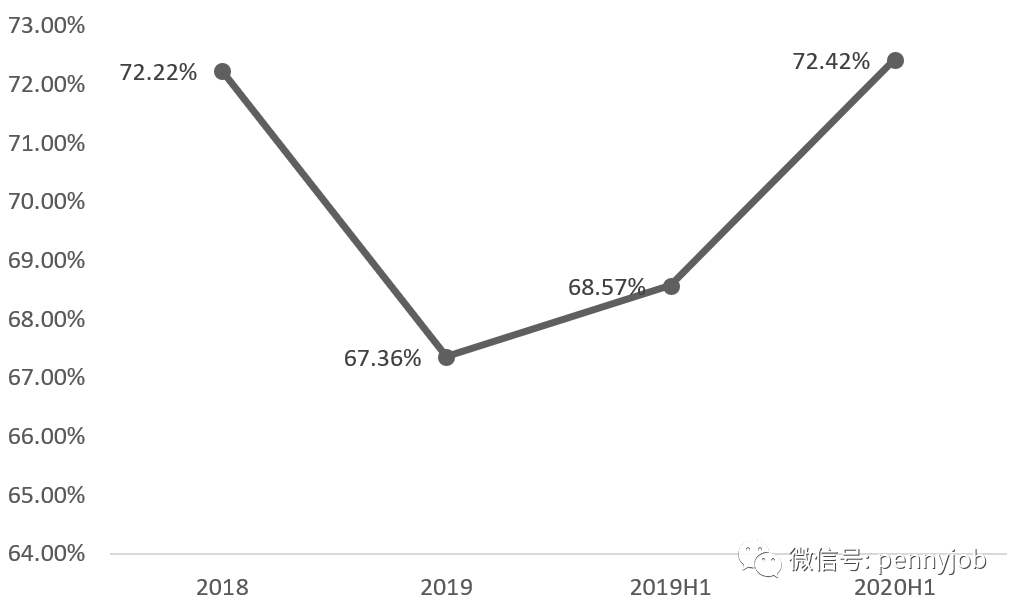

Palantir 的毛利率保持高位並穩步增長。對於仍處於成長期的Palantir而言,其費用支出可視爲對未來收入的投資,因此毛利率相較於淨利潤更能反映其公司價值。2018年以來,毛利潤維持在70%左右。

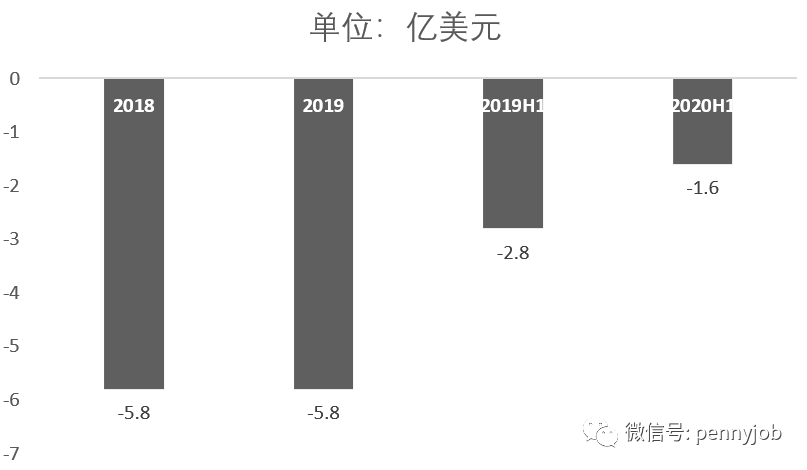

淨虧損

Palantir仍處於業務成長期,公司的成長潛力與未來價值並未反映在淨利潤上。2020年上半年,公司淨虧損1.647億美元,剔除基於股權的薪酬後淨利潤爲1720萬美元。2019年上半年,公司淨虧損爲2.805億美元,剔除基於股權的薪酬後爲1.676億美元;2019 年的淨虧損爲5.796億美元,剔除基於股權的薪酬後爲3.377億美元。最近,在2020年第二季度,淨虧損1.105億美元,或剔除股權薪酬後淨收入1740萬美元。

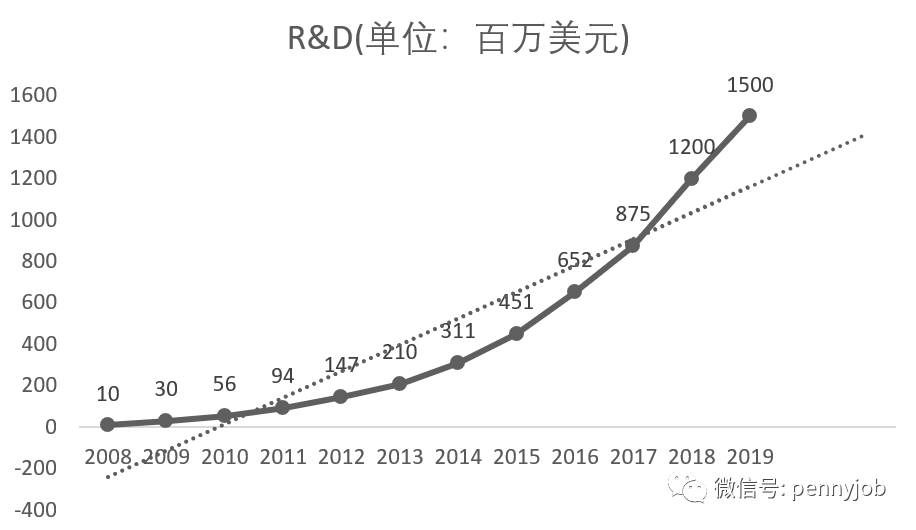

研發費用

Palantir淨利潤低主要由於研發及銷售費用支出大,而這兩方面的支出將爲收入增長提供支撐,長期來看將轉化爲核心競爭力。一直以來Palantir都重視研發能力的培育,表現爲技術人員佔比較大且研發投入持續增加。2018年底,Palantir開始招聘直銷人員,他們的主要職責是向特定客戶和特定地區銷售軟件。這種新方式的投資在2019年底開始產生效果,使其在2019年擁有多家躋身《財富》100強的新客戶,Palantir計劃繼續擴大其直銷隊伍。此外Palantir探索在特定行業建立夥伴關係以拓寬銷售渠道。2019年開始與領先的公共雲服務供應商合作,加快和海外企業建立合作伙伴關係,利用其影響力拓寬在特定國家以及全球範圍內的客戶關係。

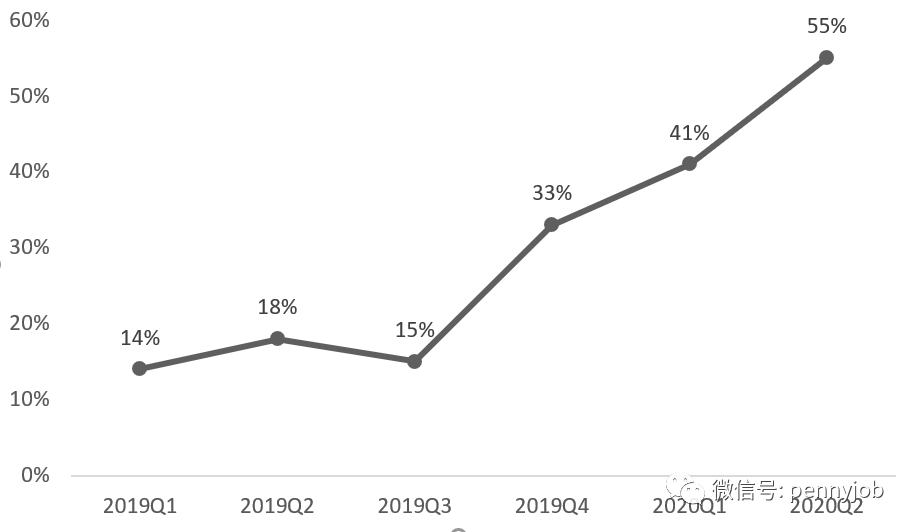

盈利(邊際貢獻率)

大數據平臺實施週期不斷壓減,邊際貢獻率不斷提升。公司成本費用中,大數據平臺的實施成本及銷售成本爲主要的支出項,故公司以邊際貢獻率作爲公司運營效率的衡量指標。公司邊際貢獻率從1Q19的14%不斷攀升至2Q20的55%。從大數據平臺實施週期來看,2Q20,公司實施部署產品的週期減少爲1Q19的五分之一,平均實施週期下降至14天左右,最短可在6小時內啓動運行。

收入結構

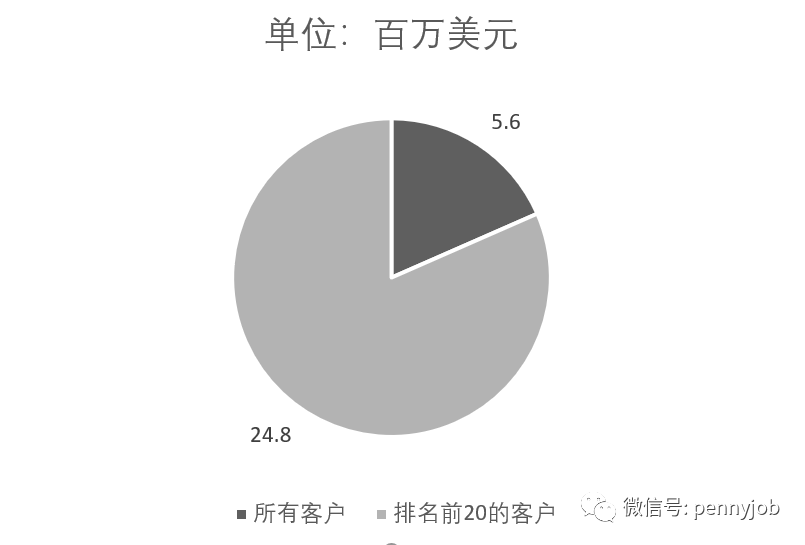

Palantir單位客戶合同單價高,頭部客戶貢獻大部分收入。對公客戶主要爲政府機構,對私客戶主要爲美國大型企業,面對的問題複雜且定製化需求程度大。每一份合同都代表着與客戶的長期合作,一般訂單週期爲3年。單價也較高,通常購買費用在500萬美元到1000萬美元之間,要求客戶先支付20%的費用,剩餘部分在顧客滿意之後支付。除了提供服務器,Palantir還提供培訓和工程支持,這將大大增加產品的總體成本。維護費用每年也要3萬美元,培訓費用每名用戶爲1萬美元。此外,公司還提供諮詢服務,每小時爲150至300美元。2008-2019年Palantir平均客戶收入年複合增長率爲30%,前20大客戶爲35%,未來Palantir將繼續保持這一營收特點,深化大客戶的獲取與培育。

4.結語

有媒體曾總結過一些大型成功企業的特徵,包括:

1.有獨特的技術

這種類型的公司一般通過自己獨有的技術來積累和處理大量密集型數據操作,從企業或政府客戶那裏產生週期性的、基於訂閱的收入。

2.有寬廣的護城河

這種類型的公司一般在行業中內佔據壟斷或寡頭地位,有巨大的進入門檻。這種公司往往具有巨大的規模效應,以及客戶要是用其他公司的產品和服務的話,轉換成本會比較高。這就使得這種類型的公司比其他的競爭對手更有可持續性的競爭優勢。這種公司往往在行業危機期間有很強的韌性。

3.在自己專注的領域佔據主導地位

這種類型的公司深深紮根於各自專注的領域,有些公司從創立時就得到了巨頭的投資,有錢有人後,再擴張到其他行業,追求規模效應。

4.資金和運營效率

這種類型的公司一般會開發saas產品和解決方案,這些解決方案只開發一次,即可安裝或銷售無數次。因此,它們的資金少,運營效率高。這種類型的公司一般發展起來具有強大的盈利能力,併爲投資者帶來很高回報率。

我們結合全文細節可見一斑。

最後,儘管Palantir的盈利潛力、市場競爭前途受到不少投資者的質疑,但其自去年9月上市以來,除了開盤的短暫破發,之後股價一路攀升,一度引起市場情緒高漲。這其實不難理解,畢竟,總有一部分人對“洞察一切的水晶球”滿懷執念。

聲明:

1.文章內容引自:

pltr官網、雅虎財經 、中金研究院、**網、天風證券、安信證券、美國證券交易委員會官網、安全內參等各大平臺各位大大的文章。

感謝以上平臺及作者,本文章不收費用,僅供參考,如侵犯您的權益請及時聯繫我們刪除相關內容。

2.文章中所有提到的股票均不作爲推薦依據。

3.本文章不含任何投資建議,讀者需自行承擔投資風險。

樑博最近成立了專業的美股研究團隊,歡迎大家關注公衆號程序員招聘

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- HelloDean·2021-02-05卧槽,这里偶遇梁博 [开心] [开心] [开心] 看来我要发财了1Report

- 必须宠你·2021-02-05[呆住] [呆住] [呆住] [呆住] [呆住] [得意] [得意] [得意]LikeReport

- 蓝蔚·2021-02-05这种有情怀的股票,所做之事又是推进社会发展的事业,不管是涨是跌都坚定持有。LikeReport

- nogamesense2·2021-02-07Earnings will be the bombLikeReport

- 马斯克跟班·2021-02-07和滴滴滴滴滴滴非你弄理解LikeReport

- 失业CTO·2021-02-05梁博群里看到 特来点赞LikeReport

- 部落格·2021-02-05有护城河而且是独角兽值得拥有LikeReport

- Michael6·2021-02-05大数据行业的传奇LikeReport

- hihuaning·2021-02-05谢谢梁博 [得意]LikeReport

- Greeny·2021-02-05感谢梁博的分享LikeReport

- Cecilia89·2021-02-05大数据时代的传奇LikeReport

- 必须宠你·2021-02-05八八八八八八八八LikeReport

- 黑咖啡欧欧·2021-02-05谢谢老师分享LikeReport

- 博利·2021-02-05学到了谢谢LikeReport

- 聽風觀雲·2021-02-07感谢分享LikeReport

- leepioneer·2021-02-06买进~LikeReport

- 一路彩虹1949·2021-02-05梁博是谁LikeReport

- 张学田·2021-02-05谢谢梁博LikeReport

- c2y2·2021-02-05牛逼LikeReport

- 恒稳升·2021-02-05[微笑]LikeReport