奈雪的茶,現金奶牛的狂奔

“得閒,飲個茶”,這是國人常說的口頭語。而對於外國人,則是喝杯咖啡,聊聊天。可見,中西方都有喝飲品社交的強烈需求,只不過對於喜愛的飲品換了一種形式。

而這幾年乘着喝茶社交文化起而的奈雪的茶終於要來上市了。我嘗試從以下幾方面,門店形式,飲品消費和門店經營來分析一下公司。

一.門店形式

奈雪的茶和星巴克,可以說是主打第三方空間社交的飲品店,對應的也是茶和咖啡的社交空間。

觀察佈局,奈雪的茶主要以純白、灰、棕色,三種顏色搭配的主題店,營造出輕鬆、愉悅、明亮的空間環境;在這種環境下,客戶體驗較爲愉悅、放鬆和自由,愜意的享受一杯下午茶的閒暇時光。所以針對的更多是熟人之間的社交。

資料來源:招股書

而在星巴克的主題店,更多觀察到的是棕色、黑色的和淺黃燈光的嚴肅環境,營造出商務、辦公的環境,從消費習慣上也可以看到,大多數商務會談、閒暇學習,會傾向於選擇星巴克較爲正規的環境。

資料來源:網圖

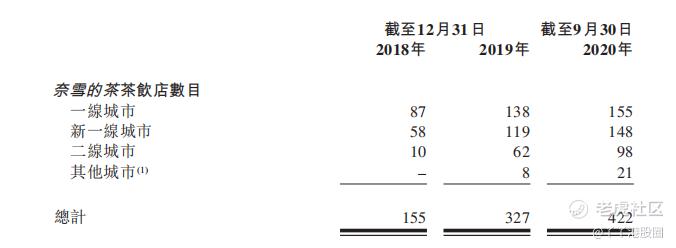

可以說,兩者對於社交場景是一種互補,而不是競爭方式,奈雪的茶更傾向於輕社交的方式,且大多數門店都集中在寸土寸金的一二線城市,開設於高客流量區域,如購物中心及寫字樓以及居民區中心的核心位置。典型的奈雪的茶茶飲店規模介於180至350平方米之間,可容納50至120位賓客。

戶外社交的場景,是羣衆出門聚集、會和、聊天的必須場景;疊加一二線高額的租金成本,也是一種高昂的護城河體現。(市面上,可以觀察到大量的飲品快閃店,第三方空間的品牌店相對較少)

資料來源:招股書

二.飲品消費

而對於消費飲品來說,客戶粘性是重中之重。

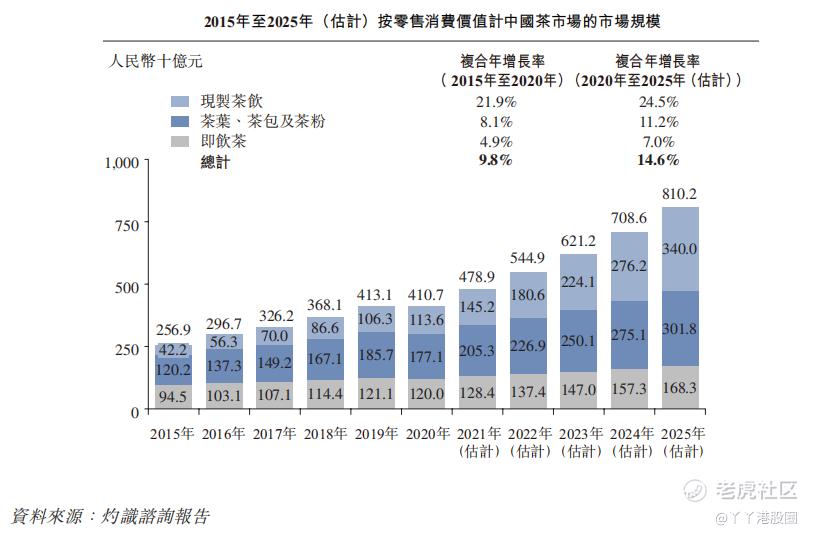

根據灼識諮詢調查,2020年中國現製茶飲市場規模大約1136億元,以均價14元計算,大約是81億杯,平均每人每年喝掉5.8杯。60%以上的受訪者較上一年消費更多的現製茶飲,95%以上的受訪者表示他們日後會維持或增加在現製茶飲店的消費。

根據口碑網統計,2017年中國人均消費奶茶最多的城市是上海,年均消費134元,大約人均喝掉10杯。2020年的數據肯定有了大幅上升,全國均值都到了5.8杯,排在前20的城市均值估計至少也有7-8杯左右了。

資料來源:走馬財經

而因爲文化的原因,茶一直是中國最受歡迎的飲品,按截至2020年的零售消費價值計,**國非酒精飲料市場超過35%。按零售消費價值計,中國茶市場的總規模由2015年的約人民幣2,569億元增長至2020年的約人民幣4,107億元,複合年增長率爲9.8%。預計中國茶行業的市場規模將以14.6%的複合年增長率進一步擴大至2025年的約人民幣8,102億元。

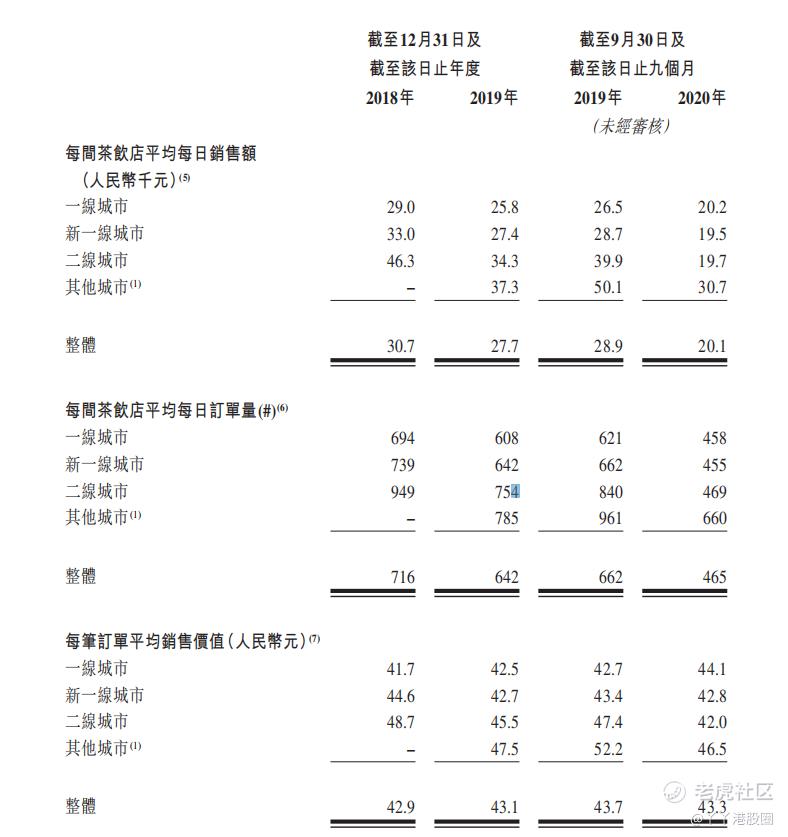

在奈雪的茶披露的數據中,2020年由於**影響的前四個月,導致整體數據均有所下滑。截至2019年底,平均日單量達到642杯;一二線客單價都保持相對平穩。假使沒有疫情影響,600杯打底的數量應該能夠完成。

資料來源:招股書

在2020年前九個月內,奈雪的茶的三大暢銷經典茶飲產品售出逾一千五百萬杯,合共貢獻同期奈雪的茶現製茶飲總銷售額的25.3%,整體有望達到六千萬杯,相當於一天銷售22萬杯飲品,按一天10小時的營業時間計算,合計每小時出品2.2萬杯飲品,每一分鐘出品366杯。

截至2020年9月30日止九個月,奈雪的茶的顧客合共訂購了四百萬杯霸氣奶酪葡萄,於同期,奈雪的茶顧客訂購的三大暢銷季節性茶飲合共達五百二十萬杯。

可見,消費者對於奈雪的茶的飲品具有一定的認可,而公司也能快速推出季節性爆款,滿足消費者的口味。

資料來源:招股書

三.門店經營

很多人看到奈雪的茶仍然虧損,心裏就慌了,不過我認爲因爲公司處於快速擴充期,分析同店門店的盈利情況是更客觀的。

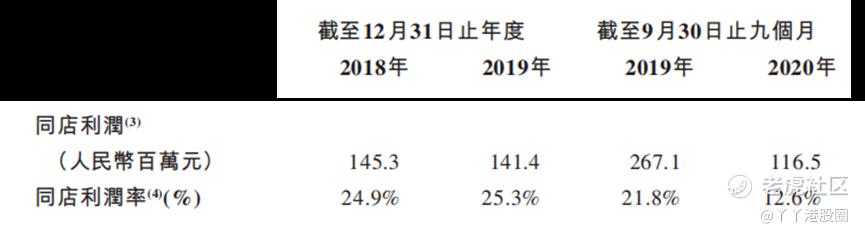

迴歸到奈雪的茶,在同店門店,不少於300天的經營天數界定下。

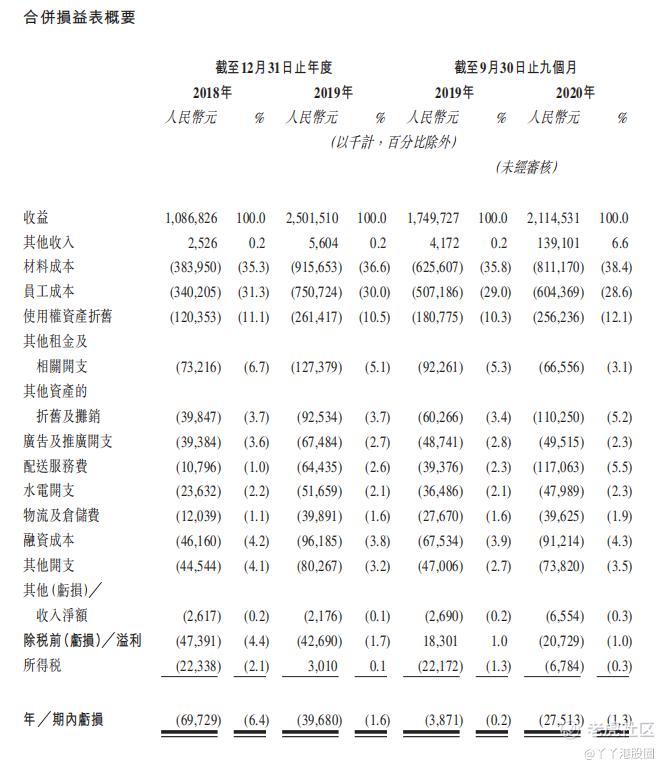

奈雪的茶的同店利潤率於2018年及2019年維持穩定,分別爲24.9%及25.3%。因**疫情的影響,奈雪的茶的奈雪的茶同店利潤率暫時由截至2019年9月30日止九個月的21.8%下降至截至2020年9月30日止九個月的12.6%。於截至2020年9月30日止三個月內,該等奈雪的茶同店利潤率恢復至18.1%,代表疫情後的穩定復甦。

資料來源:招股書

可以看到,這是一項非常恐怖的數據,2019年的20%多的利潤率超越星巴克的13.5%;預計疫情恢復後,同店利潤率也能維持在15—20%左右,也是非常亮眼的。

於2018年開業的奈雪的茶茶飲店投資回收期實現可觀的10.6個月。儘管**爆發,但奈雪的茶於2018年及截至2019年9月30日止九個月開業的奈雪的茶茶飲店整體上實現了14.7個月的茶飲店投資回收期。此外,奈雪的茶的奈雪的茶茶飲店於往績記錄期間的首次盈虧平衡期約爲3.0個月以內。只要開店選址,就有強大的賺錢盈利能力。

截止2020年9月30日,奈雪的茶有8500多名員工,除了總部800多不在一線的工作人員,其它全部是店面工作人員,以507家店面計算,平均每家店大約15名工作人員。員工成本佔據總收入的30%左右,好的跡象是這一比例在緩慢下降,這是因爲隨着用戶越來越多使用手機自助點單,人員利用效率在上升,但是與之對應的是配送服務費成本在顯着上升,從2018年的1%上升到2020年的5.5%。

隨着品牌擴大,營銷開支比例也在下降,更可喜的是店面租金開支從6.7%下降到了3.1%,星巴克、海底撈們的租金下降故事有可能在知名奶茶店品牌身上再次上演。

資料來源:招股書

截至2021年及2022年12月31日止年度,假設每間奈雪的茶標準茶飲店及每間奈雪PRO茶飲店的估計平均投資成本分別爲人民幣1.85百萬元及人民幣1.25百萬元,我們預計開設新的奈雪的茶茶飲店的計劃投資成本分別約爲人民幣423.6百萬元及人民幣486.1百萬元。也就是,未來2年內還計劃開設新店400家。相當於同比一倍的增長。

四.結尾

奈雪的茶其實向我們講訴了另一個瑞辛的故事,快速的門店擴張,邊際下降的拉新成本,以及一個傳統消費行業被新零售改造後可以大幅降低成本的好故事。拆解得毛利率大約65%,這是比餐飲行業更高的利潤率,而且產品標準化,容易擴張,應該說是一個非常好的業務模式。

根據海豚智庫的最新統計,奈雪的茶2020年營收爲30億元,同比增長22.4%。疊加高額的經營活動現金流回報,妥妥的現金奶牛。

資料來源:招股書

而不同於瑞辛的是,奈雪的茶有深耕於自己的產品的定力和毅力,每週都會有一款新品研發,自2018年以來推出了約60種季節性產品。作爲國內首創的鮮果茶飲,對於產品的重視是核心競爭力的體現。

截至2020年四季度末,星巴克在中國區有4700家門店;而奈雪的茶最新數據,門店有507家,基於中性預期,有可能成長到星巴克一半2000家左右的門店,根據現在每家店一年600萬的營收,最終可能達到過百億的營收,按15%的利潤率來看,也就是15-20億的遠期利潤收入。在港股的消費賽道上,這種級別的盈利的確是能夠支撐高几百億或千億的市值。

值得注意的是,奈雪的茶的營收和成本結構,材料成本基本上在35%左右。而第一材料的供應商爲遵道由深圳市心林文化傳播有限責任公司(由均爲我們執行董事兼控股股東的趙先生及彭女士分別持有50%及50%)持有50%的公司)。

資料來源:招股書

而奈雪的茶PLA可降解吸管,可謂是槽點頗多,易脆弱性導致的損壞,導致不佳的體驗(草根調研,深圳海岸城旗艦店)。

整體看,奈雪的茶已經在新式茶飲這條賽道上,完善了自己健全的打法,品牌形象深入人心,特別是都市20-35歲的白領,出門喝一杯奶茶成爲年輕人的首選;在大都市寸土寸金的地方,也是聚會閒暇的好地方,社交屬性永遠具有話題性;管理層彭心夫婦對於產品研發擁有多年的心得,也是一步一步起家發展的,且市場多元化足夠多,相互學習的空間非常巨大;疊加快速門店的擴張,標準化的產品出品,規模優勢的成本下降,奈雪的茶在新式餐飲上將會有非常亮眼的增長。

對於普通投資者,當然是打新打的多,賺的多,在合理區間買入,賺取高速成長的錢。祝大家牛年大吉。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

棒棒哒,预祝小伙伴们申购都能中签