【美股期權】三大常用期權策略

三個最好的中性期權交易策略

當波動率指數(或VIX)高於20時,由於市場不確定性增加,大多數交易者放棄了買入。但是對於出售溢價的期權交易者來說,更高的波動率意味着更多的交易機會。讓我解釋一下原因。

從歷史上看,隱含波動率(IV)始終大於實際波動率。隱含波動率只是某物的年度化預期標準偏差範圍。與價格不同,波動率意味着價格的回升。因此,當隱含波動率變高時,期權賣方希望變得更加激進,因爲在出售更高價格的溢價方面存在統計優勢。當波動率最終回落時,期權交易者將從波動率抑制中獲利。

在高IV環境中可以使用許多期權交易策略。但是今天,我想重點介紹不涉及選擇方向的3種最佳選擇策略。 當波動性很高時,所有這三種中性方向期權策略都具有數學優勢。這些策略包括:短跨度,看跌勒式期權(寬跨)和看跌鐵鷹策略。

策略#1(最激進策略)

在高隱含波動率環境中,最激進的中性期權交易策略是賣出跨式期權。賣出跨式包括賣出ATM(按貨幣計算,價內期權)裸認購和賣出ATM裸認沽。該策略通過時間的流逝和隱含波動率的降低來賺錢。交易者可以從策略中獲得的最大利潤是出售期權所獲得的期權費。

使用賣出跨式期權的理想時間是基礎股票的隱含波動率在上一年的範圍上限(稱爲IVR IV Rank)時。當標的資產達到100%IV評級時,現在是短暫波動的絕佳時機,以期預期會出現波幅波動。收集的期權費越高,如果基礎貨幣上下波動過大,所需盈利的盈虧平衡點就越高。由於隱含波動率在統計上被高估了,因此基礎證券可能會保持在期權價格所定義的範圍內。儘早獲取利潤可以進一步提高成功的可能性。

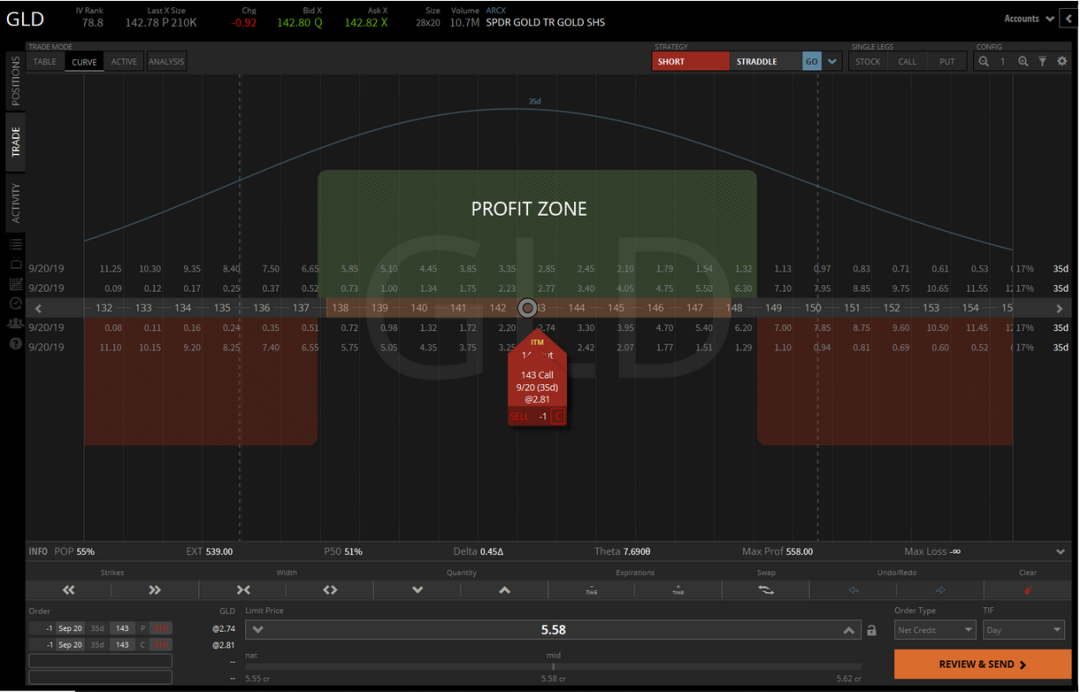

讓我們看一個賣空黃金ETF(GLD)波動率的例子。目前在GLD中的IVR是79%,其價格是142.78美元。在9月到期的143行權價上跨設期權可以以$ 5.58的信用額出售,因爲您可以以$2.81的價格出售ATM看漲期權,並以$ 2.74的價格出售ATM認沽期權。因此,接下來35天的獲利區域介於137.20美元至148.36美元之間,這相當於在沒有虧損的情況下,任一方向的漲幅約爲+ -4%。如果提早獲利,該策略將有80%的成功機會。

Source: TastyWorks

策略#2 (中等激進)

對於高隱含波動率市場而言,風險較小的中性期權策略是賣出寬跨式。短暫的扼殺涉及到賣出OTM(價外,out of money)裸購和賣出OTM裸賣權。像跨式期權一樣,短時的扼殺通過時間的流逝和波動性的降低來賺錢。它比短跨度的風險要小,因爲在交易過程中有更多機會管理交易頭寸。

賣出空頭寬跨式期權策略的最佳時機是基礎股票的IV級爲+ 50%或更高。收集的期權費越高,收支平衡點越遠。與出售自動取款機期權的跨式交易不同,這種跨式交易給交易者提供了更大的靈活性,可以通過選擇行使價來確定其獲利的可能性。通常,在波動性較高的市場中,期權交易者應該賣出20-30增量期權。

Delta只是衡量基礎證券價格每變動1美元時期權理論價值的變化率。

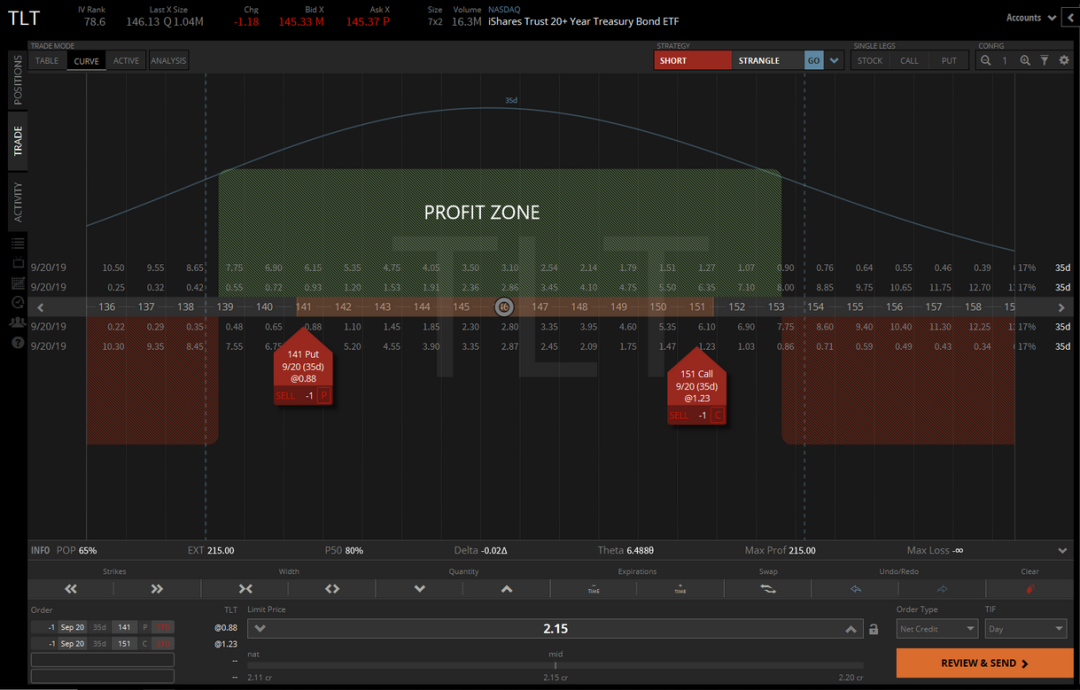

讓我們看一個在債券ETF TLT上賣出寬跨式策略的例子。

TLT當前的IV排名是79%,價格是146.13美元。

交易者可以在9月到期時賣出141個看跌期權並賣出151個看漲期權,從而在TLT中短暫受壓,總期權費爲2.15美元。

接下來的35天的獲利區域爲$¥138.85- $ 153.15,上下波動大約爲+ 5%。如果價格超出該範圍,則交易者可以上下波動,以收取額外的信用額以抵消任何損失。但是,當提早獲利時,該期權策略也有80%的機會賺錢。

Source: TastyWorks

策略#3 (最溫和)

對於波動的市場,最後的中性期權策略是賣空鐵鷹策略。鐵禿鷹是所有三種策略中攻擊性最低的,因爲這組策略的最大風險是固定的。如此風險交易的代價是它具有較低的獲利概率。但是,鐵鷹非常適合小型賬戶或高單價股票。像跨式期權和勒式期權(寬跨式)一樣,賣出鐵鷹的交易策略會從時間的流逝和隱含波動率的降低中受益。

賣出鐵禿鷹的最佳時間是當基礎證券的IV級很高時。鐵鷹策略的使用,選擇正確的入場位是關鍵,因爲在獲利的概率和從賣出價差中獲得的信用之間要進行權衡。

交易者可以通過賣出OTM看漲價差和賣出OTM看跌價差來創建鐵鷹。差價只是在相同的到期日以不同的執行價格買賣看漲期權或看跌期權的已定義風險交易。放置鐵鷹時,交易員應該嘗試至少收取執行價的1/3作爲權利金。因此,當在任何一方賣出$ 3的價差時,交易員需要確保自己能夠收取$1的權利金。

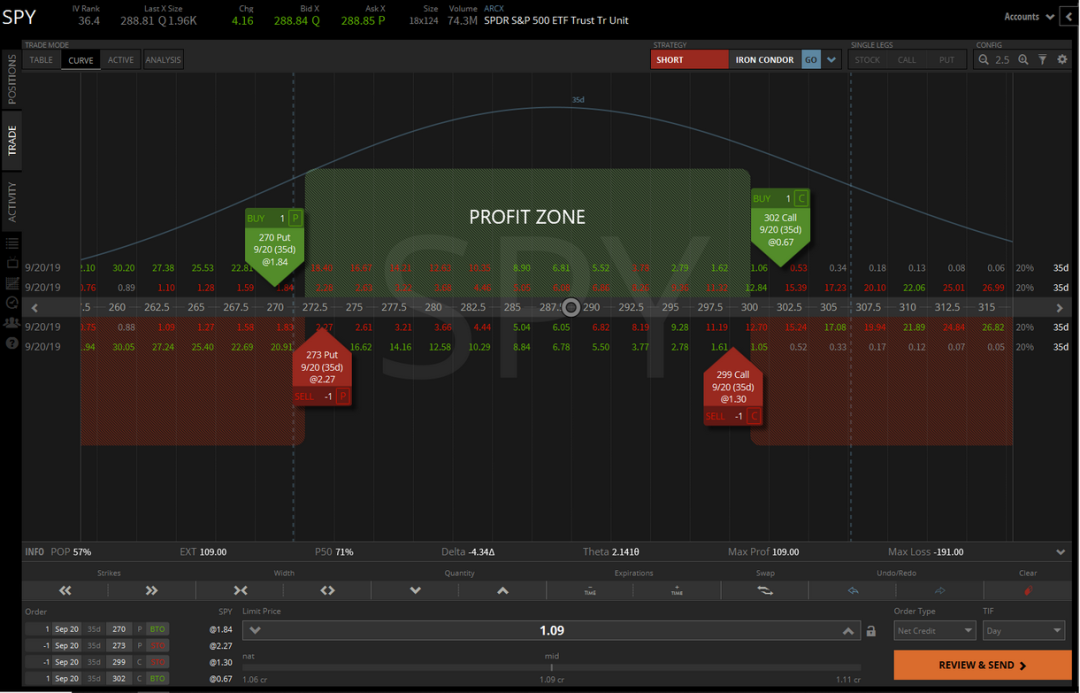

讓我們看一看標準普爾500 ETF SPY中的賣出鐵鷹策略的例子。

目前,SPY的IVR爲36%,價格爲288.81美元。交易者可以在9月到期時以$ 1.09的總信用價賣出$ 3的價差,方法是賣出執行價爲273的看跌期權和299的看漲期權,同時買入270個看跌期權和302買權。接下來的35天的獲利區域爲$ 271.91- $ 300.09,這意味着價格可以波動+ 4%或下跌-6%而不會出現交易虧損。如果價格在到期時超出盈虧平衡點,則交易員可以損失的最大值爲-$ 1.91。提早獲取利潤時,該策略就有71%的獲利可能性。

Source: TastyWorks

結論

成爲一個持續盈利的期權交易者,意味着知道何時利用自己的優勢。賣出期權時,數學上的優勢在於被高估的隱含波動率。因此,當波動加劇並且投資者開始恐慌時,期權賣方需要充分利用價格較高的“豐富”權利金。

根據交易者的風險承受能力,利用波動的市場進行資本化的三種最佳高概率策略是Short Straddle/short Strangle/Short Iron Condor,堅持信任數學意義上的概率,那麼你的交易利潤將展示出來。

想學習更多期權,國際衍生品框架知識,只需要一份火鍋錢。

立刻加入擁有全球視野的交易投資社羣,參與者嘉賓皆爲國際金融從業者。

在競爭日益白熱化,不斷內卷的時代,只有不斷磨礪自己增強自身競爭力,先報先贏!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 西安小盛·2020-11-22好LikeReport

- HatterPorry·2020-11-21呵呵LikeReport