奈飛的前世今生之三 -- 奈飛的估值是多少,還有多少成長空間

今天我們來聊一聊奈飛的估值和成長空間。

第一集我們介紹了Reed Hastings是如何因爲40美元的滯納金而成立了奈飛以及它的商業模式。第二集我們引入並介紹了對奈飛來說一個非常重要的指標--訂閱人數,我們對未來訂閱人數如何增長做了預算。

沒有看過前兩集的可能回看一下:

本集我們來看一下奈飛的估值是多少,還有多少成長空間,以及是否值得購買。

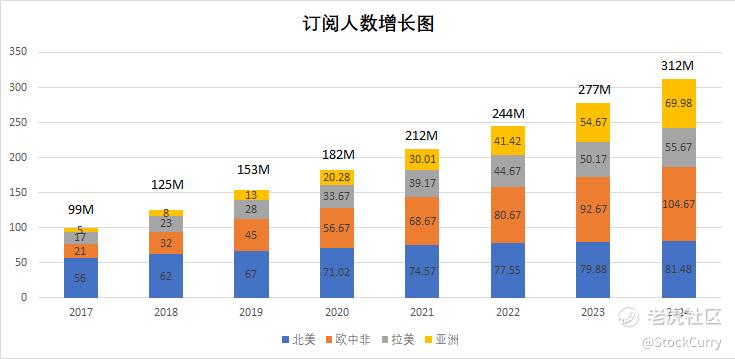

關於訂閱人數的增長我們上一篇做過了詳細的分析,這裏就不在贅述了,簡單來說就是到2024年大概會312M.

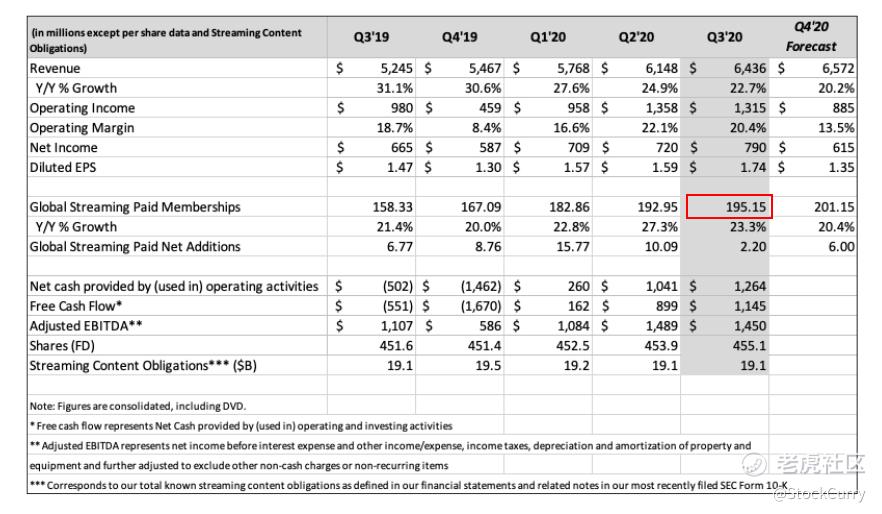

從第三季度的財報來看我們預測的數字非常樂觀,截止到發財報時,訂閱人數爲195M,這已經遠超我們上一篇裏的2020全年的預期(181M),這還不包括第四季度的數字。所以我們預測到2024年312M的目標應該是不難實現。

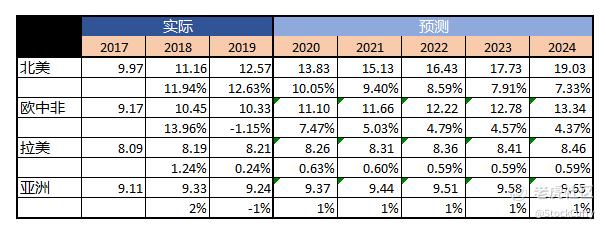

接下來我們來看看人均收費是如何增長的。從下表中我們可以看到北美的漲幅是主力軍:增長的速度要比其它三個區都快,而且這種增長會一直持續,就在10/29奈飛已經將北美標準計劃的價格提高到了14元,高級提到了18元。北美是奈飛的主場,而且訂閱用戶主要以英語爲主,所以他們知道在這裏他們有巨大的定價權。然而在其它的地方,奈飛的戰略還是以增長訂閱用戶爲主,所以在其它地方我對平均收費的增長不是很關心。根據我的計算,到2024年北美人均收費大概爲19.03元,歐中非爲13。34元,拉美和亞洲基本沒有什麼增長,分別爲8.46和9.65元。

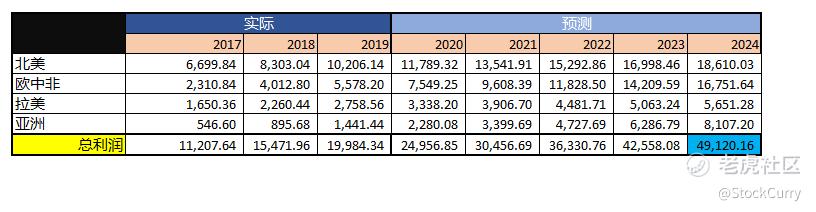

上篇我們已經算好了訂閱人數的增長預期,我們又剛剛算了人均收費,那麼通過這兩項數據我們就很容易計算出奈飛的利潤。

奈飛的利潤包括二部分:

- 流媒體的收入。

- 出租DVD,是的,他們還有出租DVD業務

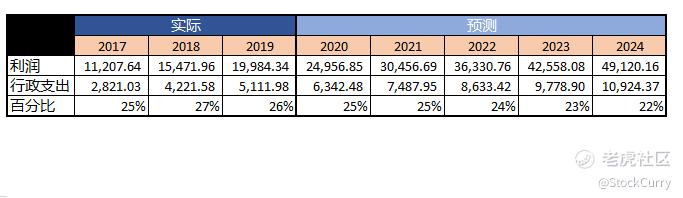

其中流媒體收入爲主要來源,這也是我們關注的焦點。根據我們之前列出的公式,利潤=訂閱人數 x人均收費 x 12月。通過計算我們可以得出2020年大概利潤爲24B,和2017年比相當於翻了一部,到2024年利潤可以達到49B,大概爲2017年的3倍,和2020年比大概還要翻一倍,雖然利潤翻一番看起來很多,但是我個人認爲實現的概率非常大。

現在利潤有了,那麼接下來算一下這些利潤大概等於多少股價,必竟我們做爲一個投資者更關心他的股價。要想算股價我們首先還要弄清楚它的支出是多少,支出包括內容成本,行政支出,接下來我們逐個分析一下。

人們訂閱奈飛主要的目的就是來觀看其提供的內容,所以奈飛在內容上花費了大量的資金。內容成本是奈飛最大的開銷,沒有之一。這裏的內容成本包括二部分,一部分是需要許可才能播放的(Licensed Content),另一部分爲原創(Original Content)。

Licensed Content是在最初由租憑DVD轉型流媒體時的主要來源,通過這種手段,奈飛可以在短時間內以相對低廉的價格擴充自己的流媒體庫,來吸引和滿足用戶。時至今日Licensed Content在奈飛也扮演着舉足輕重的角色。但隨着奈飛開始自己創作內容,公司也在有意的減少Licensed Content的數量。這也就是現在Licensed Content的數量要遠低於10年前。

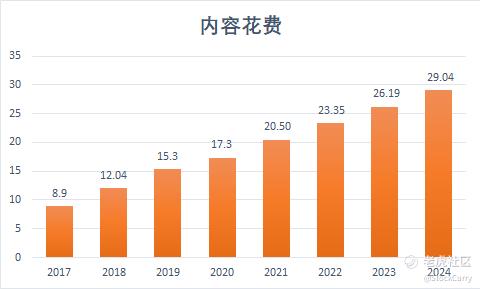

自從2011年以來,奈飛不在滿足於Licensed Content,而是着手開始自己創作拍攝影視劇,奈飛2019年花費了15.3B在內容上,其中80%是用來拍攝製作原創內容。那麼根據以往的花銷我們也可以推算出2024年大概會是多少。

從上圖我們可以看到如果到2024年,奈飛大概會花費29B在內容上。

奈飛的行政支出包括市場,技術和開發和一般及行政開支。整體來說這些支出從2015年開始一直在逐年下降,從最初的佔利潤的29%到去年的26%.如果奈飛繼續增加利潤,那麼到2024年,他的行政支出大概爲11M,即佔總利潤的22%

那麼我們把所有的數據加到一起就可以得到奈飛2024年的淨利潤,大約爲10B。

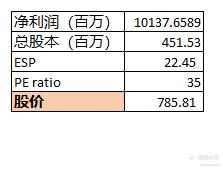

知道了淨利潤我們就很容易根據現在流通的總股本451M,可以算出ESP爲22.45,我們參考一下谷歌和微軟這種成長股的PEratio,可以大概算出股價應該爲785.相比現在的股價465,大概在接下來的4年裏會有60%的漲幅。

4年60%的漲幅可能不算什麼,但是這裏計算的各項數值都比較保守,例如,截止到2020年第三季度,奈飛的訂閱人數已經達到195M遠超於我們的預期,另外隨着奈飛不斷打開國外市場,我們也看到慢慢的奈飛正在把一些原創內容的拍攝移到了亞洲等一些成本相對較低的國家,從而降低在拍攝原創內容上的花費。這些都會增加奈飛的利潤使股價更上一層樓。

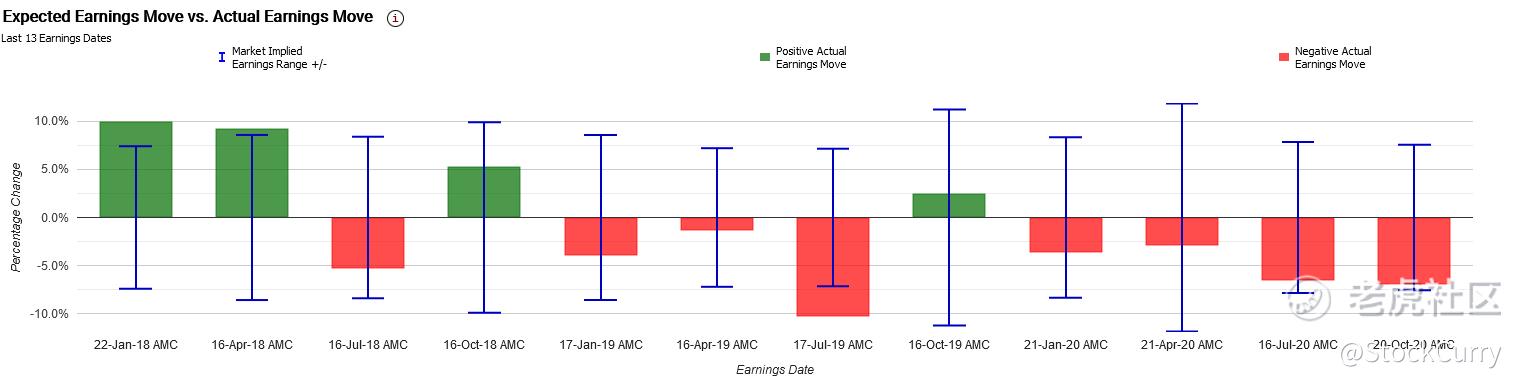

在之前的一次覆盤中我有說過,奈飛的財報跌多漲少,在過去的12次財報裏只有4次是漲的,其它8次都是下跌,即便是在疫情爆發訂閱人數激增的第二季度,股價財報後還是下跌。

然而從近幾次財報之後的K線走勢圖來看,似乎都是抄底的好機會,每次下跌完之後的一段時間裏股價幾乎都可以漲回去並創新高,所以對於奈飛的財報我們大可以遵循這樣的操作方法:財報之前買好PUT來賭他下跌,財報之後等股價止跌以後果斷買入抄底。我是不是知道的有點太多了~~。[你懂的] [你懂的]

一個好的公司一定要有一個好的管理層,由其是當你要長線投資一家公司的時候,首要的任務就是要了解管理層是否可以適應不斷變化的情況並持續的做出改進。 我可以復責任的說,Netflix在過去的二十年中多次證明這一點。公司在1997年成立就獨具匠心開創了通過郵寄租憑DVD的商業模式。1999年公司從按張收費改成了包月的方式,每個月只要付一個固定的費用就可以無限的租DVD。隨着互聯網的興趣,奈飛更是嗅到了商機,2007年公司開始轉型網絡流媒體播放業務。2013奈飛開始自己拍攝影視劇來吸引更多的訂閱者。奈飛在過去的二十多年以來進行了多次創新來適應時代的發展,我非常有信心,他們會繼續這麼做下去。此外,Netflix還一直在從迪士尼樂園和消費產品部門的聘請高管,這讓我相信他們正在尋找別的賺錢的渠道。

從月線圖來看,奈飛從18年到今年年初走了一個W盤整,那麼W底之後的漲幅是可以算出來的,大概會漲到530左右,那麼月線正好是走到了這個目標價格,最近幾個月有所回調,回調目標很有可能是在453左右。也就是月線的10天均線附近。從周線來看我們可以看的更清楚一些,從七月以來奈飛一直在盤整,從圖形上來看我覺的如果能在460左右買到是一個比較理想的入場時機。

通過以上對訂閱人數和估計的預算,我們可以看到,奈飛在未來的幾年裏一定會穩步發展,雖然現在流媒體的競爭力非常大,但是我相信在管理團豐富經驗的領導下一定會保持業界龍頭老大的地位。我們在分析的時候也發現了一些問題和提出了一些建議,比如亞洲來說是一個很有開發潛力的區域,如果能大力開發起來奈飛的估值會更進一步,同時如果能把一些內容的拍攝轉移到成本相對較低的國家會有效的控制成本。這樣估計會更進一步。

我們在第二篇文章裏分析了奈飛訂閱人數的增長,從目前的數據來看,預期是很容易達到的。我們說了對於北美這種相對成熟的市場,奈飛會通過慢慢提高訂閱價格的方式來增長利潤,對於亞洲地區,主要目的是在拓展用戶。從成本的角度來講,內容成本是奈飛的一項重要支出,其中拍攝原創內容的成本又佔了很大的比重,如果奈飛可以把一些內容移到亞洲去拍,這樣不但會降低拍攝的支出,而且也會吸引更多的亞洲訂閱用戶,我們在過去的幾年裏確實有看到這個趨勢,奈飛的媒體庫裏慢慢出來了韓國,印度的原創內容。如果能把收入增加,支出降低那奈飛的估值還會更上一層樓。我們這裏所做的估值是比較保守的預算,奈飛在未來的4年裏,如果不出意外應該很容易達到。從技術角度來看,奈飛正處在一個盤整期,但是從大趨勢來看它正處在上升期,盤整之後有可能是又一輪的上漲。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 森林的森·2020-12-05头图也用心了LikeReport

- 胖虎哒哒·2020-11-30催更,分析太厉害了!1Report

- vision·2020-11-30催更[可爱]LikeReport