大跌過後,拆解阿里巴巴的內在價值

扯個犢子002

作爲歷來從沒有參與過雙11狂歡的淘寶垃圾用戶,我今年的雙11算是開了個荒,大手筆搶購了阿里巴巴的股票。

隨着馬爸爸在外灘金融峯會拳打巴塞爾協議,腳踢我國金融體系,11月初螞蟻金服港股IPO在上市前一天被應聲叫停,被安排的老老實實的。一石激起千層浪,一時間全世界漫布着大大出手乾爸爸,馬雲藥丸,馬已今服,甚至阿里巴巴要倒閉的言論。

於是乎阿里巴巴(本文所指全部爲阿里巴巴美股:$阿里巴巴(BABA)$ )股價從歷史新高317刀被砍了一刀又一刀,回到了今年8月份的價格250刀區間,大約跌去總市值的20%,市場一片哀嚎,慘不忍睹。

俗話說得好:“別人恐懼我貪婪”,經過一頓分析,我眼含熱淚而堅定地認爲:打了8折之後的BABA他還是爸爸。下面就和各位扯一扯。

幼兒園數學題來看市值

題:爸爸手裏有十個蘋果,一個蘋果值2塊錢,但是爸爸大意了,掉地上兩個蘋果。

問:爸爸現在剩下的蘋果值多少錢?

答:

- 情況一:掉地上的蘋果被狗叼走了:10×2 - 2×2= 16(元);

- 情況二:掉地上蘋果爸爸撿起來,但是髒了,一個只能賣一塊錢:10×2 – 2×1 = 18(元)

現在的情況和上面的幼兒園數學題區別不大。

螞蟻金服在香港IPO的估值約爲2500億美元,阿里巴巴持有螞蟻金服33%的股份,也就是大約833億美元。做一個不可能的假設:螞蟻金服被直接槍斃,公司被捲鋪蓋解散,阿里巴巴市值也就應該減少833億美元。

而反觀這次下跌,阿里巴巴的市值從大約8500億美元一路跌到大約6710億美元,我們來算一下:8500 - 6710=1790 (億美元),跌去了兩個螞蟻金服的市值,這合理嗎?不合理,這不講武德!(寫這篇文章的時候馬保國被人民日報點名了,最近姓馬的同志們都不太順啊)

其次,螞蟻這次上市也僅僅是被叫停,預計半年以後還會重新上市,頂多由於新出臺的政策原因需要重新進行估值,這個具體的重新估值可以另外再講。我們按照目前預料的最壞的情況,估值折半的情況來計算:8500 – (833/2) = 8083.5 (億美元)。如果市場對於BABA的基本面看法沒有較大改變的話,目前股價應該在300刀左右。

雞拌麪(基本面)

作爲一個懶得去搞技術分析的價值投資選手,我仍然能夠相信通過對公司內在價值的分析來推測股價的走勢,即使短期內市場的腦子瓦特會導致股價的不理性波動,長期看講,大家也都是有腦子的,你是騾子是馬都能看得八九不離十。

很多朋友對阿里巴巴的瞭解也僅限於淘寶,阿里=淘寶,淘寶=阿里,這是肯定不對滴。對於一個巨頭來講,打造生態,兼顧多個賽道是當今的主旋律。阿里巴巴主要的業務有:

1. 核心商務(core commerce)

- 零售商務–中國

- 批發商務–中國

- 零售商務-跨境和全球

- 批發商務–跨境和全球

- 物流服務

- 消費者服務

2. 雲計算

3. 數字媒體與娛樂

4. 創新

5. 數字經濟

目前阿里的核心商務可以說已經打造成一個較爲完整的閉環生態,菜鳥和蜂鳥逐漸完善,配合淘寶和天貓作爲平臺,圈錢能力有多強我就不贅述了,關鍵是真的上頭,而且真方便。

雙11之前的一箇中午,我走過一個香港的同事辦公桌前面看他在刷淘寶購物車,他問我雙11買了啥,我說我啥也沒買,他都驚呆了,然後對着電腦屏幕跟我好一頓分享這些東西多麼好用,多麼便宜,快遞還方便,搞得我內心十分慚愧,還不如一個香港朋友懂。

扯回來,阿里另一大業務——雲計算可謂是一頭迅速成長的猛獸。根據高德納諮詢公司2020年4月的報告,阿里的雲計算是目前(按營收排名)世界第三大,亞太地區第一大基礎設施即服務(Infrastructure as a Service)提供商。

根據阿里2019年報,阿里的雲計算主要提供的服務有:彈性計算,數據庫,存儲,網絡虛擬化服務,大規模計算,安全性,管理和應用程序服務,大數據分析,機器學習平臺…好了,作爲一個連Excel都玩不溜的人,我確實不懂這些背後的邏輯。但是從增速來看,這些技術的確是受到越來越多的重視和應用。

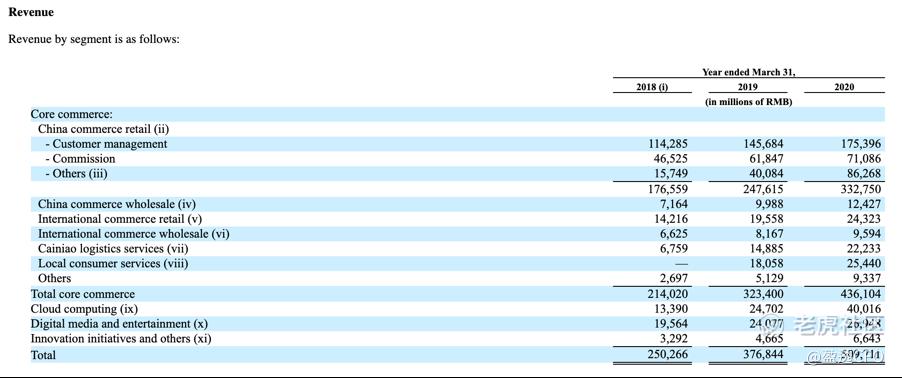

上圖是阿里巴巴2018-2020年截止3月31日每個財年的收入,可以看出,雖然在2018年雲計算只佔總收入的5.35%,但2019年同比增長84.5%,2020年同比增長62%,佔2020年總收入的7.8%。

結合當今不斷的信息化和大數據的蔓延,可以預見的是,這種顯著的增長在未來幾年仍有很大的動能,而云計算本身也能夠被應用到阿里自己的其他服務當中,形成一個更大的生態系統。

地緣政治

大多數不看好阿里的美國投資者給出的理由是地緣政治風險太大,公司的發展可能隨時面臨政策上的遏制以及一些不可描述的原因。對此我只能說:圖樣圖森破。

阿里巴巴經過十幾年的瘋狂成長,已然成爲中國公司在全球的招牌。電商行業與亞馬遜扳手腕;電子支付和PayPal,Visa還有Master等巨頭比肩,目前我實在想不出什麼必須要遏制甚至摧毀它的理由。另外,公司的規模已經too big to fail,如果阿里倒下了,對於中國來說是一場災難,是任何人都無法承受得起的結果。

結語

一個公司的價值終究是要回歸到其產品和提供服務的質量和規模,在這些方面,阿里巴巴仍然是爸爸級別的存在,而且在可預見的未來,會一直帶領着整個行業向前邁進。最後再提一句螞蟻和支付寶,衡量一個產品的標準就是:只要用戶有選擇的權利,他們最起碼不願意再回到以前那個沒有螞蟻的世界裏。

如果各位喜歡我的文章,歡迎關注我的微信公衆號“扯個犢子”,來和我一起扯犢子!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

转