拼多多的叢林法則

一個是全球知名的科技品牌,一個是家喻戶曉的低價電商平臺,孰是孰非,爭議不斷。不僅如此,拼多多挑戰過蘋果,也挑戰過茅臺,挑戰過很多國內頗具影響力的品牌,每次爭議似乎都在強化公衆對“拼多多產品便宜”的認知,它就是這樣熱衷於通過羣衆運動式營銷衝擊商家的價格體系。方式簡單粗暴,一是訂單湊數和品牌砍價,二是買斷產能低價銷售。這種邏輯在城市裏參與度正在提高,在廣大農村和三五線城市很火熱,轉發鏈接找人砍價很容易形成一個基於社交關係的快速傳播。這或許就是拼多多挑戰大品牌的底氣所在。

對此,叫好者認爲借用羣衆的力量挑戰權威符合他們胃口,一切高端和貴的東西都應該被打回原形,便宜即正義;而批判者則認爲:拼多多身上充滿着早期電商行業的野蠻傾向,削弱品牌並沒有爲社會帶來價值增量,如果只有工廠沒有品牌會推向中國製造走向低質低價的深淵。

其實,對拼多多商業模式的爭論一直這樣針鋒相對,不絕於耳,爭論基本上是“天使”和“魔鬼”的區別,沒有折中的空間。這本身就很耐人尋味,作爲一家商業企業,讓人羣意見出現如此分裂。不得不承認,拼多多的價值主張帶有一種強烈的思想形態色彩,它致力於引導農村和低收入消費者的認知比任何其他公司都要強烈,但自然也激起持有品牌文化的很多城市階層強烈反感。

本文,我們將從深度揭祕拼多多產業鏈的真實情況開始,致力於回答三個犀利的追問,力求展現多面而複雜的拼多多。

追問一:屠刀和慈悲爲何同時存在?

調研中我們發現這樣一個真實的故事。

國內某知名出版社的田經理入行出版近30年,頭一次遇到如此讓人徹夜難眠的麻煩。作爲拼多多的用戶,她也曾經也曾在上面拼過很多便宜貨,但現在面對拼多多的心情完全不同,災難突然降臨自己頭上。領導派她調查拼多多上的盜版情況,當她把所有的證據和鏈接都擺在會議桌上的時候,能給同事們講述的只能是一段頗似“秋菊打官司”的抗爭故事,這多少無奈和沒面子,問題找到了,卻解決不了。

“很多監管部門我們都找人協調了,進展緩慢;拼多多的投訴我們發了300多個鏈接了,運氣好的5-7個工作日可以處理,有一些一個月都不處理。曾經在淘寶上偷偷摸摸盜版的店鋪,現在明目張膽的在拼多多上打着正版的旗號賣盜版,投訴處理一批後馬上又長出來一批!”甚至批多多直接在下架的盜版書鏈接下方直接推薦一個盜版新鏈接。

而他身後的這家出版社並非是無名小輩,20多年在計算機、經營管理等領域精心耕耘,應該說也是推動中國互聯網進步和管理進步的重要推動力量。眼前,拼多多上的盜版書情況幾乎達到了過去20多年最嚴重的狀態!田詳細做了說明:“計算機科學叢書而言,之前我們整理了90多種,在拼多多有2000多個盜版鏈接,之前找人投訴和處理了一些,但換個馬甲很快出來”,而拼多多上的這種盜版價格讓他們膽戰心驚,比如原價129元的《深入理解Jave虛擬機》這本書,京東賣87元,拼多多賣20元,他們買來確認就是盜版。

長期以來,對拼多多盜版的批評其實從未間斷過:知名出版人路金波曾經在微博上無奈的轉發一篇起訴拼多多的出版人留言,還點評了一句“拼多多認爲——盜版書不是假貨”,認爲平臺存在史無前例的大規模盜版行爲。兒童作家鄭淵潔更是直面批評拼多多縱容盜版。而白巖鬆曾經也公開吐槽說:讀者找他簽名的書,竟然發現一多半都是拼多多買的盜版書。他們都認爲拼多多本身就認同盜版的理念。而網站頁面上特意區分“正版”、“絕對正版”和不標註,顯然平臺設計上就默認了盜版的存在,只有新華書店等官方出版社的“絕對正版”有所保護。

這給本來就利潤微薄、苦哈哈的出版社帶來的影響顯而易見:這本書的銷量就從之前一週1000多本下降到500多本,他們監測到的一家拼多多上專賣盜版科技書的“專賣店”已經拼了5萬多件了,銷售額幾百萬,當然,這些都是拼多多神話GMV的重要組成部分。他們假扮讀者和一家圖書經營店的公司溝通,對方拍胸脯保證:《一本書看透價值投資》這本暢銷書可以敞開供應,客服還補充說:“我們的雖是影印版,但絕對高清,要多少有多少,量大預定一週左右可以到貨”。

一位出版社業內人士給拼多多算了一筆賬。如果把一家的情況放大推算,《深入理解Java虛擬機》這本工具書在拼多多沒有盜版之前噹噹和京東兩網周銷售1000多本,現在一週只有500多本,下滑50%,推算拼多多上一年這本書銷售額則有可能達到24000本,帶給出版社碼洋損失即使按照京東的87元折扣價計算,這本書一年是209萬人民幣。放大到90多種書一年損失1.88億碼洋銷售額,假設這種情況在全國580家出版社的100家比較嚴重,出版業因爲拼多多盜版的損失規模推算就是188億。但按照2折計算,拼多多因爲這些盜版保守估計帶來37.6億的GMV。把這種情況放大,雖然圖書品類很小,我們暫且按照這個規模推算,如果社會輿論廣泛質疑的這種現象普遍存在:在拼多多上千個品類中有二十分之一的50個品類有類似問題,拼多多一年的GMV可能有1880億屬於這類收入。而相關行業損失一般是這個3-4倍,就是5640億到7520億人民幣。

對比拼多多一季度發佈的財報分析:截止2020年3月底的過去12個月裏,拼多多GMV達到11572億元,如果按照1880億收入大概比例是16.2%左右。當然,這僅僅是一個行業數據的假設推論。也有拼多多內部人爆料公司曾在黃金等產品上刷單,但這些線索並沒有展現真實的證據。至少說明,被廣泛質疑的拼多多GMV問題的真正邏輯並不是媒體之前披露的“統計問題”,實際上統計的標準和邏輯每個商家都可以自己定義,而是侵權和造假產業鏈誇大了GMV。即使拼多多沒有虛報GMV,但是這臺創新和高效的電商機器因爲監管疏漏呈現的GMV有着非合規的水分。大規模品牌侵權和知識產權盜竊與低質低價不一樣,前者是犯罪,後者反應一種市場需求。

但出版業的感受到的“屠刀”並沒有影響用戶熱情,相反,很多用戶認爲拼多多充滿慈悲。也因爲自己僅僅是鼓掌的人,並不需要爲此承擔責任,反而潛意識支持拼多多幫他們搶奪更多利益。同樣的事情已經不新鮮,早在2018年的時候公安部、央視等多個媒體都對拼多多假貨氾濫做了報道和批評。顯然,淘寶和京東都已經解決等問題,拼多多不可能不知道或者解決不了,客觀上,拼多多還是靠低價、盜版和侵權的產品獲得了一個重要的階段性紅利。

這種現象足夠讓人懷疑:拼多多所言的“下沉市場”的商業模式進取心,其實是去填補淘寶和京東合規化帶來的低質低價產品的市場電商真空。說白了就是拼多多降低了底線獲得了增長。而這種做法很像互聯網早期的SP行業比較普遍的操作方式,一邊違規扣用戶話費,一邊花錢“壓投訴”擺平各種關係,並且和運營商維持一種微妙的利益輸送和捆綁。

爲了防止出現品牌黑天鵝,拼多多內部人士透露:公司向大量有影響力媒體投放廣告,並且組建了強大的律師團隊,維護話語權。

追問二:拼多多能顛覆阿里和京東嗎?

當然,也許以上問題也是拼多多自己的挑戰,如果是因爲不得已或者沒辦法,那麼這也可以和業務本身的挑戰歸爲一類,說明管控能力不如競爭對手。數據上看,拼多多的商業成功遠沒有到神話的水平,有着脆弱的一面:

其一,拼多多增長速度在放緩,且盈利水平沒有提高跡象。自2018年7月26日成功登陸納斯達克之後,拼多多凱歌聯奏,兩年間活躍用戶超過6億,GMV(成交總額)突破萬億。市值從上市初的100億美元漲到現在的1000多億美元。但2020年一季度財報顯示,營收同比增長44%,這增速雖然超過市場預期,卻創下了上市以來的最低記錄,2019年一到四季度,拼多多營收同比增速分別爲228%、160%、120.8%、90.9%,增速下滑趨勢很明顯。與此同時,2020第一季度拼多多淨虧損額卻在進一步擴大,由去年同期的13.79億元擴大爲31.70億元。成本方面據國盛證券在其研究報告中指出:拼多多的全鏈路成本率爲23.8%,阿里爲12.8%,京東爲15.2%,線下零售約爲20.5%。利潤對比上看,2019年報顯示拼多多歸母淨利潤-69.68億人民幣,同期京東的淨利潤則爲121.8億,阿里的2020年報(2019年3月31日至2020年3月31日)顯示歸母淨利潤1494億。這些數字真實的反映了拼多多並沒有因爲商業模式獨家享有了消費下行的紅利,盈利模式更沒有表現出優越;

其二,拼多多從2020年3月開始的股價3倍漲幅並不能完全代表投資人對其無保留認可。因爲拼多多是美股納斯達克上市,我們可以對比一下同一時期類似的電商股的表現:手工製品和古董電商Etsy雖然小衆,但疫情期間大漲近4倍;Wayfair電子商務公司是美國最大的傢俱和家居電商集團,疫情期間大漲10倍;超級巨頭亞馬遜疫情期間連創歷史新高,股價上漲一倍到3344美金;京東疫情期間上漲1倍,阿里近上漲0.5倍。可見,拼多多由於題材的原因受益疫情,上漲幅度在整個美股電商類來看屬於中游水平,這背後是美聯儲歷史性放水帶來的資本泡沫,所以,並不能因爲股價反應其基本面改善或者商業模式成功;

其三,拼多多商業模式的穩定性並沒有明顯提高,與用戶感知到的活力正相反。從國家統計局公佈的電商行業增速看,在拼多多創業初始的2015年-2017年這三個數字分別是32.9%、19.8%和11.7%,這基本是2019年的兩倍,也就是說拼多多作爲後來者已經進入了行業整體擴張的尾聲期。但疫情確實有所改變:2019年中國網絡零售經過20年發展達到20%的佔比,但疫情發生後電商滲透率幾個月達到25%,到年底可能突破30%。4-5月疫情中恢復最快的是拼多多,其次是京東和阿里。可見拼多多同樣是受社會大環境波動的,並沒有因爲其商業模式的先進性獲得明顯抗週期表現。而實質上拼多多隻是展現出來對品牌的攻擊性以及有條件低價產品引流的進攻性,有意思的是——招商證券一個調研表明:拼多多第一年用戶的淨利潤佔70%以上,老用戶ARPU較高,主要因爲拼多多腰部品牌的利潤高於阿里和京東。調研也顯示,實際上拼多多上紙巾和農產品等產品銷售利潤高於阿里和京東,也就是說以顛覆價格爲主的拼多多,依然還是在意價格帶來的利潤,除此之外缺少創新收入來源。

以上,拼多多從數據上看依然在可預見的增長範圍內,也沒有神奇的創新邏輯,並非是很多人口中的“神話”,更不是顛覆者,虧損並非遠見,只因殺傷對手的商業模式本身成本高昂。也許這種狂奔對於投資人的資本變現效應很可觀,從業務分析角度只能說保持增長,增勢疲軟。

那麼,拼多多的商業模式是否確實代表未來,具有長期競爭的先進性呢?回答這個問題需要更系統的分析。

按黃錚所言:拼多多是Costco+迪斯尼模式,前者代表低價批發邏輯,後者代表娛樂粘性。但如果深入分析這個定位不難發現,背後具有明顯黃錚個人創業經歷延續的影子。他2007年從Google離職,開始自己創業,先後創辦手機電商、電商代運營和遊戲公司。做了7-8年後找到了第四個創業項目“拼好貨”的機會,之後拼好貨與“尋夢遊戲”的“拼多多”合併,新公司名字定爲拼多多,可見這個“Costco+迪斯尼”不見得是基於電商行業分析的創新理念洞察。

再仔細推敲戰略對標的合理性:costco的真正商業價值點並非體現在便宜上,70%以上是會員制帶來的服務利潤,它是美國汽車文化帶來的大件批發模式的產物,而且costco是在沃爾瑪長期搞價格競爭,帶來產品質量下降的時間窗口快速發展的,costco天然反對低質量產品,更不可能有侵權的假貨,是通過減少品類用規模效應提供高質量產品,這對拼多多的實質性湊單零售模式和極致追求低價模式完全相反。迪斯尼的利潤60%以上來自於樂園收入,在線業務主要靠電視臺的平臺價值,以及動漫衍生品等知識產權價值,迪斯尼很少做純免費遊戲,拼多多顯然沒有線下業務,也沒有沉澱迪斯尼這樣高溢價的知識產權,低水平的免費遊戲不代表迪斯尼精神。所以,黃錚對標的這兩家公司都是高質高價的代言公司,都是截然相反於拼多多模式,作爲長期發展方向是有可能的,並非描述現有商業模式的對標略顯牽強。

另外兩個方面或許更真實的反應拼多多模式的價值關注點:第一個就是對標唯品會,唯品會的本質其實就是品牌庫存的處理平臺,打着品牌的旗號,幫助廣州等珠三角附近的商家做清庫存工作,這裏面利用的是品牌水庫泄洪的勢能,商業空間是存在的,屬於悶聲發財卻不能喧賓奪主的好生意。而拼多多的很多地方原理類似,商家訪談中反饋,他們提供給天貓的是專供款和時尚款,提供給拼多多的一般是庫存和尾貨,這和唯品會獲得的品牌特賣本質相同。吸引中小商家來拼多多主要因爲其廣告價格比天貓便宜,這也符合拼多多流量運營能力的價值點;第二個就是對標字節跳動和快手,目前快手的直播電商和抖音的短視頻電商增長很快,這個鏈條倒是和拼多多的電商+內容相似,但因爲這兩家公司的戰略重心和核心能力體現於構建短視頻內容生態,他們獲取用戶的成本必然還要低於拼多多的社區和遊戲模式,雖然三者還沒有直接競爭。但對於拼多多的獲取低價流量和三五線市場和農村的定位看,未來拼多多模式受到衝擊最大的大概率就是天然定位草根的短視頻公司的電商化運營。這或許也是拼多多大手筆投資直播的原因。

而黃崢所言的:“基於分佈式AI技術,拼多多爲電商行業開創了差異化、個性化的路徑。隨着越來越多的用戶加入該網絡以及日均活躍度的提升,拼多多正持續優化AI引擎。”這更多是一個公關層面的表達,這一切都只可能出現於已經用內容獲取用戶後的維護後端,AI提高電商購買效率通俗點說就是抓取用戶消費數據去推薦,但和阿里、京東這樣已經可以滲透到生態內容平臺的佈局看,拼多多的AI註定不構成顛覆式比較優勢。

當我們深入分析直面拼多多的競爭力的時候,其實我們發現這家公司並非打法多麼先進,主要靠收穫了資本驅動下的超常規競爭紅利,黃錚深刻理解了中國社會“羣衆運動”的巨大威力,用一個近乎烏托邦的“消滅品牌”理念獲得大量信徒,進而不斷強化其先進性的代表。這一切,甚至和所謂的“社交”沒有本質關係,和costco、迪斯尼更沒有關係。或許正是黃錚因爲多年創業的痛苦失敗,從一個理想主義者轉變成了極致實用主義者的體現。

而拼多多對品牌的敵意,從商業生態格局上註定是缺少建設性的。大邏輯上看,品牌對於商家來講,是一種基於信譽積累的價值沉澱,也是一個抗週期的安全閥。如果拼多多打掉了品牌的價值,那麼一方面廠家將失去長期抗衝擊能力,像沃爾瑪摧毀美國製造業一樣,長期將讓中國的高品質生產能力退化;另一方面,拼多多將不得不承擔商家這個低質低價帶來的自身品牌風險,勢必長時間品牌受到各種輿論衝擊和挑戰。眼前我們看到拼多多的品牌館建設,其實也在迴歸常識,有趣的是這和挑戰特斯拉、蘋果和茅臺幾乎在同一時間進行,似乎是先打後握手的意味。

長期看,拼多多想挑戰京東、阿里還是需要本質性大格局戰略,並且真切爲商家、用戶賦能,甚至爲員工賦能。以黃錚和拼多多諸多高管的能力看,他們更應該去追求普世和普惠的東西,而並非利用人性的弱點背靠資本衝擊中國苦哈哈積累的製造業基礎。

追問三:拼多多的長期風險是什麼?

當然,很多人對拼多多的未來同樣抱以期待,並希望野蠻生長後承擔起商業生態共建者的角色。

目前,不能迴避的現實是:拼多多的成長空間主要來自於阿里和京東品牌升級留下的尾部商家流量真空。在2016年阿里提出了新零售戰略,向線下尋找流量,阿里內部某種程度上邊緣化了淘寶和聚划算,而京東由於劉強東個人的問題帶來品牌影響很大,這帶給拼多多崛起良好的戰略環境。這就說明拼多多一部分“肥水”從阿里和京東生態引入,但是否有護城河成了下一個重要問題。

一位強烈看好拼多多的華爾街投行高管是黃錚的粉絲。也許因爲熟識黃錚的緣故,對於拼多多代表的價值視角非常欣賞。“拼多多是投資人最喜歡的公司,因爲打法犀利,迅速創造財富效應,根本不需要等待。邏輯也很清楚,就是在中國三五線城市的下沉市場機會,看中的就是大市場的長尾效應”。“便宜就是王道”和“下沉市場機會”從資本看來確實是非常性感的。

一位從騰訊被挖到拼多多的高級技術經理的眼中:拼多多的成就是比996更高強度的拼搏換來的。據他所言,他就是之前拼多多用了3倍的價錢從騰訊挖走了技術骨幹之一,這些人中很多人在騰訊都是好吃好喝,去拼多多搏的就是徹底的財務自由。去了之後,很多人在高強度的工作面前傻眼了:“大部分人都高於騰訊的工作量”。這位拼多多的奮鬥者感受到的是公司充滿進取心的一面,側面也驗證了拼多多的技術人才是國內一流的。據一位快手的工程師描述,他們很多同事買手機都在拼多多,2600塊錢的手機,拼多多全平臺最低2100元,很多程序員因爲這個看好和加入拼多多。

從訪談中十幾位諸多此類欣賞者的評論中,我們也可以總結幾點拼多多已經存在的競爭優勢:

第一,拼多多有中國頂級的投資人和投資機構加持。無論是段永平還是丁磊,王衛還是孫彤宇,這些人對於創業的經驗,某種程度上影響了黃錚和團隊的戰略定位,這讓拼多多起步就堅定的通過打價格戰獲得一席之地,這方面沒有任何懷疑,直接指向三到五線城市和農村的下沉市場。所以,在資本和戰略上,拼多多是異常清晰和堅定的;

第二,拼多多確實存在很強的低成本流量創造能力。和阿里、京東系電商最大的區別就是拼團、遊戲等對流量的承載,雖然目前這個流量主要是在低消費人羣,比如農村的家庭主婦,或者城市裏的中低收入人羣,但拼多多上佔便宜的心態趨勢,免費玩過去開心網上小遊戲等驅動,足以讓他們帶動拼多多的用戶粘性和購買流量。調研中我們發現很多農村的家庭主婦都很喜歡在拼多多上免費玩類似之前開心網農場偷菜的遊戲,並樂此不疲的拼團淘便宜貨,碰運氣。這方面拼多多確實接地氣,但轉化率效率有待提高;

第三,拼多多品牌上升通道會出現用戶增量紅利。正在通過低價買茅臺,低價買蘋果手機等方式吸引城市用戶。在中國經濟換擋進入了低增長時機,在新冠疫情帶來的線下人流下降和人的空閒時間增加的雙重利好下,拼多多不斷的向上獲取中高端用戶,估計拼多多在二季度的用戶數據會好於一季度,因爲品牌大戰和引發的社會爭論確實有利於吸引很多價格更敏感的人,拼多多由此存在因爲經濟下行帶來的消費降級趨勢;

第四,拼多多創始人黃錚和團隊的領導力存在巨大的成長空間。這一點並非認爲其年輕不成熟,因爲電商公司運營本身必須高強度的管理投入,需要有活力和競爭力的組織,阿里和京東甚至騰訊、字節跳動都是靠年輕人拼搏出來的。有理由認爲拼多多的團隊非常年輕,對於長期的創新更有戰鬥力。就像業內一位技術人員評論的:“拼多多的APP產品真多非常棒!我個人認爲做的比淘寶好!”可見,對比馬雲和馬化騰這些如日中天的互聯網大佬,投資者和資本市場都對黃錚、張一鳴、王興等少壯派充滿期待。

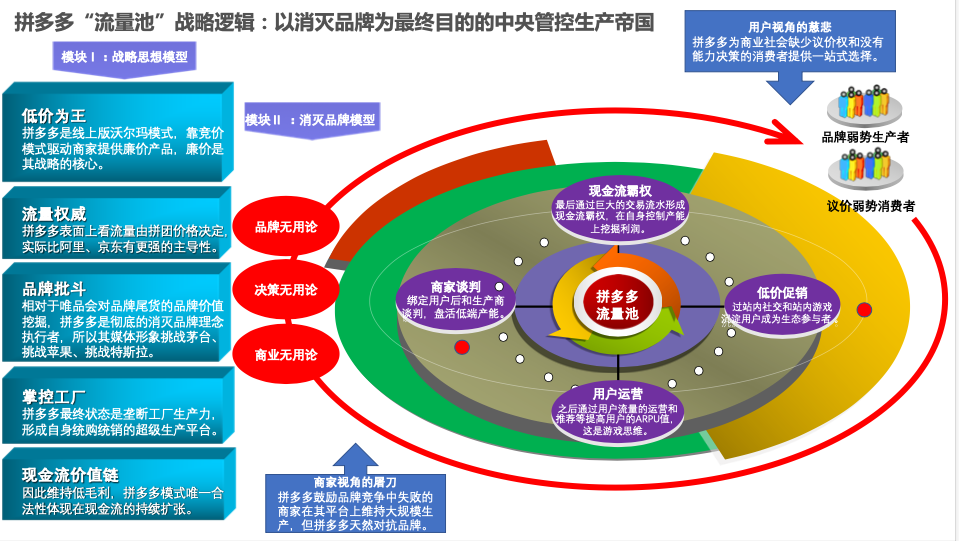

單純從生意的角度看,拼多多的競爭力是客觀存在的,價值也必然存在。很多人認可拼多多是從發現身邊人使用開始,很多人因爲廉價滿足自身需求提高了拼多多的NPS推薦值。但拼多多的創新能力,特別是大格局創新能力還沒有獲得充分證明,就有媒體高管批評說:“拼多多的商業模式本質上沒有創新,京東的創新是彌補了亞馬遜在美國市場沒有機會做物流的遺憾,阿里的創新當然是首先構建了超級電商生態系統,而拼多多根本沒有這個級別的創新,只是更善於玩便宜貨流量分發”。下圖我們可以更詳細的分析拼多多戰略的優勢與劣勢:

而拼多多的戰略思想也很清晰,主要包括:

“低價爲王”:拼多多是線上版沃爾瑪模式,靠競價模式驅動商家提供廉價產品,廉價是其戰略的核心;

“流量權威”: 拼多多表面上看流量由拼團價格決定,實際比阿里、京東有更強的主導性;

品牌批鬥:相對於唯品會對品牌尾貨的品牌價值挖掘,拼多多是徹底的消滅品牌理念執行者,所以每次批鬥茅臺、蘋果、特斯拉,拼多多都獲得了很多掌聲。

掌控工廠:拼多多最終狀態應該是壟斷工廠生產力,形成自身統購統銷的低價超級生產平臺;

現金流價值鏈:因此維持低毛利,拼多多模式唯一合法性體現在現金流的持續擴張。

這些戰略邏輯,由於讓缺少議價能力弱的消費者確實受益,所以得到了中低端消費者擁護,也因爲鼓勵品牌競爭中弱勢的生產商大規模生產,而成爲了獨樹一幟的定位,或許也因爲對於盜版書等品類不合規生產者等相對寬容,獲得了蓬勃的生機。

但回到數據:從阿里、京東公佈的數據來看,今年618期間,兩巨頭來自下沉市場的訂單數量同比分別增長了176%、122%。“三國爭霸”下沉市場的局面下,就是說下沉渠道是一個戰略先後的問題,拼多多的先發優勢還很難構成護城河。這是拼多多最真實的風險。

橫向看行業趨勢:拼多多和阿里、京東對比,未來的演化趨勢阿里更多的是支撐品牌化商家,京東也支撐品牌商家的差異化提供物流等更立體服務,而拼多多主要的戰場應該在生產型無品牌商家。所以,它的戰略邏輯簡單說依然會是捆綁消費者挑戰商家利潤和消滅品牌。

從長期主義思維來看:拼多多有必要從追求流量、定價權和壟斷的傳統電商打法中跳出來,真正從一家渠道公司進化爲一個產業科技生態型公司,這就需要有重新定義電商行業“端到端”鏈條的能力,並且重塑戰略控制點,或者是對高品質工廠的生產力把控,或者是通過亞微信、抖音模式構建社交化生態,或者是形成性價比品牌孵化的生態機制,但無論如何不能繼續在性價比、渠道上去挖掘邊際收益遞減的打法優勢。

回顧更廣闊的歷史和社會維度,商業渠道的良性發展將深深影響一個國家的工商業健康狀態。17世紀英國女王許可的不列顛東印度公司,同樣是由一羣有創業心和有影響力的商人所組成,這些人在英國大多擁有爵位和名望。他們從英國皇家獲得對東印度的15年的貿易專利許可後,最開始貿易的方式與印度、東南亞和中國做生意,之後藉助資本、工業化能力和政治庇護搞產品傾銷摧毀了印度和中國的棉紡織業,後期卻長時間形成了高價壟斷格局,至今印度的工業基礎由於當初英聯邦的傾銷和掠奪都留有痕跡,這些代表着名望的商人最終選擇了鴉片生意。傾銷、壟斷長期看註定不會讓消費者和國家受益。

而在東方國家近百年的商業發展中,我們的進步的主旋律還是需要發展世界性品牌。2015 年,中國經濟規模就已是全球第一。但中國品牌在世界範圍內的影響力卻和它的經濟超級大國地位極不匹配。就以全球知名品牌諮詢公司 Interbrand 在 2019 年發佈的最新“最佳全球百強品牌(Best Global Brands 2019) 爲例,美國則貢獻了全球百強榜中的 51 個品牌,就是和日韓相比,中國的全球品牌劣勢也很顯著。日本榜上佔有 7 席,其中兩個躋身 Top 25 (豐田和本田),韓國上榜 3 席,中國只有華爲一家。歸根到底,中國商業的成功需要更多的特斯拉、豐田這樣的全球性超級品牌,而不需要更多癡迷於“鬥品牌”的拼多多。

期待拼多多重新審視作爲商業生態破壞者的“叢林法則”,擁有正直和悲憫的責任感,期待黃錚的反思和蛻變。

周掌櫃介紹:北京周掌櫃管理諮詢有限公司CEO,知名商業戰略顧問,爲多家全球化公司提供戰略諮詢服務,專注於研究戰略管理”複雜性科學"、“邊緣創新”、“生態型增長”和“高勢能品牌”等領域。同時,周掌櫃是英國《金融時報》中文網專欄作家,鳳凰網財經首席戰略顧問,《市值研究》專欄主筆,入選中歐漢堡峯會“中歐青年領袖”,常年在全球30多個主要國家和地區做全球化調研,對華爲、榮耀、OPPO、vivo、蘋果、三星、谷歌、微軟、聯想、美的、阿里、騰訊、滴滴、抖音、快手、中國平安、德國博世、特斯拉、比亞迪、蔚來汽車等有深入研究

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

$拼多多(PDD)$