期權交易員手冊:如何應用隱含波動率

隱含波動率是預期波動率的同義詞,是一個顯示給定市場或證券預期波動程度的變量。隱含波動率通常簡稱爲IV,用於量化標的資產變動的預期幅度或規模。

什麼是隱含波動率?

隱含波動率是一個以百分比表示的數字,反映了交易者感知到的不確定性或風險水平。IV讀數是由Black-Scholes期權定價模型衍生出來的,可指示特定股票指數、股票、商品或主要貨幣對在特定時間內的預期變化程度.

隱含波動率讀數直接影響期權合約的價格,因此是期權交易員跟蹤的重要指標。其他一些市場參與者也分析並密切關注隱含波動率,將其視爲協助建立交易策略的有用見解。例如,著名的波動率指數(VIX)就是標準普爾500指數期權價格30天隱含波動率讀數。

較高的VIX水平(即百分比)或隱含波動率讀數表明股票市場風險相對較高,意味着在特定時間段內價格波動大於正常水平的可能性更大。潛在波動範圍越大,則隱含波動率讀數越高,相應的標的資產期權合同價格也越高。

對於看漲期權和看跌期權,隱含波動率和期權合同價格之間的這種正相關性都成立。必須說明的是,前提是假設期權合約定價模型中的所有其他變量保持不變。除了直接影響期權合約價格外,分析隱含波動率還有其他多種用途。一些例子包括查看隱含波動率和已實現波動率之間的差異,衡量市場情緒,確定支持和阻力水平,以及發現資產類別之間的關係。

隱含波動率與歷史波動率有什麼區別?

隱含波動率是未來價格變化的預期程度。隱含波動率廣泛地反映了在特定時間範圍內預期的波動大小。另一方面,歷史波動率或已實現波動率表示先前價格變化的實際規模。歷史波動率說明了已經發生的市場走勢的總體波動水平。

資產或證券的平均真實範圍(ATR)是說明歷史波動性的指標。儘管隱含波動率和歷史波動率在預期未來和觀察過去方面略有不同,但這兩個指標密切相關,並且往往以相似的模式移動。

當存在與潛在市場較大的不確定性時,隱含波動率讀數通常較高,並且通常圍繞着經濟數據發佈或央行會議等其他預定風險事件。這可能會導致更大的價格波動,從而歷史波動率讀數也將隨之走高。類似地,當歷史波動性在平靜的市場條件下保持穩定,當感知不確定性相對較低時,IV往往較低。

隱含波動率可以反映市場風險和不確定性

隱含波動率是對市場預期波動程度的預測,而無論方向如何。換句話說,隱含波動率反映了潛在走勢的預期範圍以及標的資產可能漲跌的不確定性。

高隱含波動率表明交易者預期價格大幅波動的可能性更大,而低隱含波動率則表明市場預期價格波動相對平緩。隱含波動率數值還可以幫助交易者衡量市場情緒,因爲它廣泛地描述了投資者們感知的不確定性或風險的水平。

隱含波動率交易範圍可以指示技術支持和阻力水平

隱含波動率讀數也可以納入各種交易策略中,這是因爲它們有助於確定潛在的技術支持和阻力區域。隱含波動率交易範圍通常是在假設價格將保持在一個標準差內的情況下計算的。從數學上講,這意味着在給定的時間範圍內,價格在規定的隱含波動率交易範圍內波動的統計概率爲68%。

這就是說,如果價格在其預定義的隱含波動率交易範圍的上限進行交易,那麼價格下跌的統計概率爲84%,價格繼續上漲的概率爲16%。另一方面,如果價格在其預先定義的隱含波動率交易範圍的下限附近波動,則有84%的統計概率表明價格將上漲,16%的概率表明價格將繼續下跌。

隱含波動率作爲外匯交易信號的優勢

主要由於主要貨幣對固有的均值迴歸特徵,隱含波動率交易範圍通常作爲穩健的外匯交易信號。例如,下圖歐元/英鎊分析定義了歐元/英鎊的24小時隱含波動率交易範圍,提供了一個說明這些技術阻力如何幫助交易員識別可能的拐點和交易機會的示例。

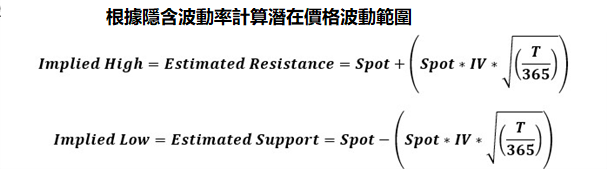

2020年1月14日,歐元/英鎊現貨價格走勢爲0.8541,隔夜(即1天)期權合約的隱含波動率測量值爲7.3%。使用這些參數輸入以下期權衍生交易範圍計算公式,可得歐元/英鎊在未來24小時內將在隱含支撐0.8508和隱含阻力0.8574之間波動,統計概率爲68%。

換句話說,計算出的24小時交易區間反映距離現價一個標準差的範圍——上下0.0033,這意味着歐元/英鎊波動率預計將在2020年1月15日交易日的當前價格0.8541附近的66個基點範圍內。

隨着交易的進展和市場活動的展開,歐元/英鎊躍升至盤中高點0.8578,但是隨後大幅回落,該貨幣對在2020年1月15日交易日收於0.8547。這是由於受阻於其隱含的技術阻力後,拋售壓力涌入。

使用隱含波動率交易商品、股票和指數

除外匯外,隱含波動率指標還可以納入商品、股票和指數的交易策略中。如上所述,隱含波動率指標可以表明市場的整體不確定性水平。相應地,跨資產隱含波動率基準往往反映與各自基礎市場的有用關係,並可能提供市場下一步走向的線索。

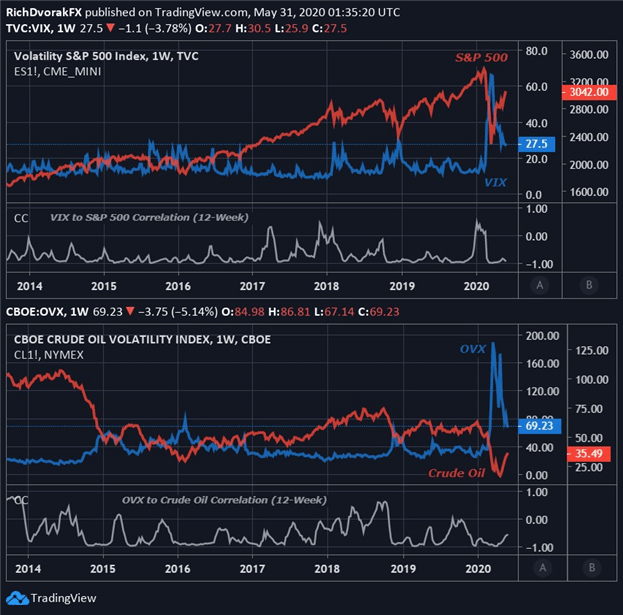

可以說,最受歡迎的隱含波動率基準是標準普爾500 VIX指數。VIX指數通常在動盪的市場環境和日益增加的不確定性中上漲,所以在股票大舉拋售期間“恐懼指數”往往會飆升。也就是說,波動率指數通常與標準普爾500指數呈強烈的反向關係。

反映30天隱含原油價格波動的OVX指數提供了另一個常用的IV基準的例子。鑑於原油和股票價格對風險偏好惡化的反應類似,因此與情緒相關的原油經常與VIX和OVX保持負相關性也就不足爲奇了。

雖然資產價格與其隱含波動率讀數之間的這種反向關係通常被視爲一般經驗法則,但情況並非總是如此,也存在某些例外情況。價格與隱含波動率的相關性是動態的,這意味着這種關係是不斷變化的,它們的歷史關係相對增強或減弱。

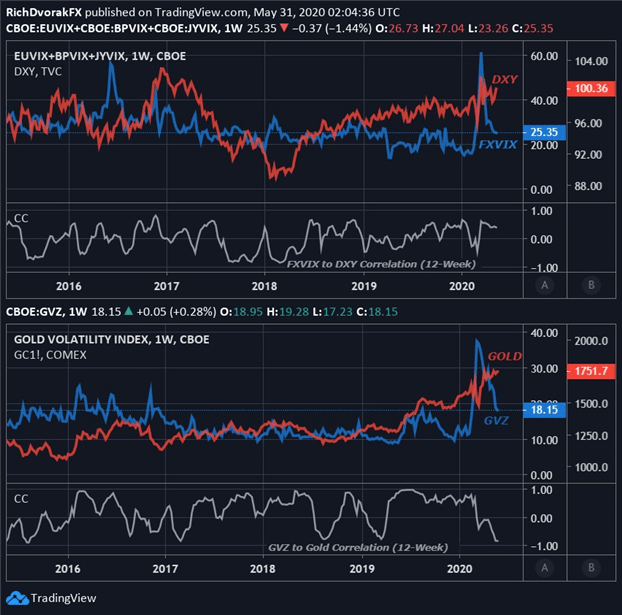

類似地,當涉及到普通避險資產時,價格和隱含波動率之間可能存在直接關係。例如,美元指數(DXY)大體追隨隱含貨幣波動率(FXVIX)的漲落。此外,黃金價格和黃金波動率(GVZ)通常反映出正相關性。這些例子有助於說明隱含波動率在納入宏觀判斷和其他綜合交易策略時可以提供的寶貴見解。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.