鉅子生物的財報美容術:模式涉嫌傳銷,第一大客戶是關聯方,上市前突擊分紅25個億

幾乎分光全部可分配利潤,無疑是對IPO投資者的一次風險轉嫁。

作者 | 小鑫

編輯 | 小白

5月5日,鉅子生物在香港提交上市申請書。

公司以重組膠原蛋白和稀有人蔘皁苷兩種成分爲基礎,開發了一系列護膚品和食品,並形成了可復美等8大品牌的產品矩陣。

風雲君雖然對這些成分和護膚品牌一知半解,但知道美容是近幾年的熱門賽道。

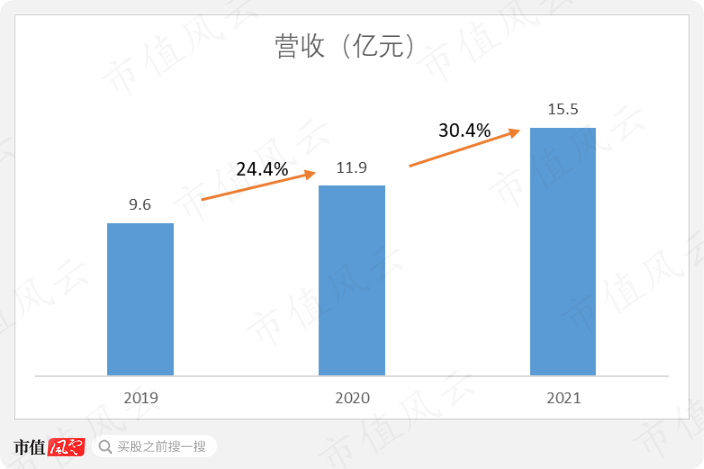

去年,鉅子生物營收15.5億,最近兩年的增速都在20%以上,表現不俗。

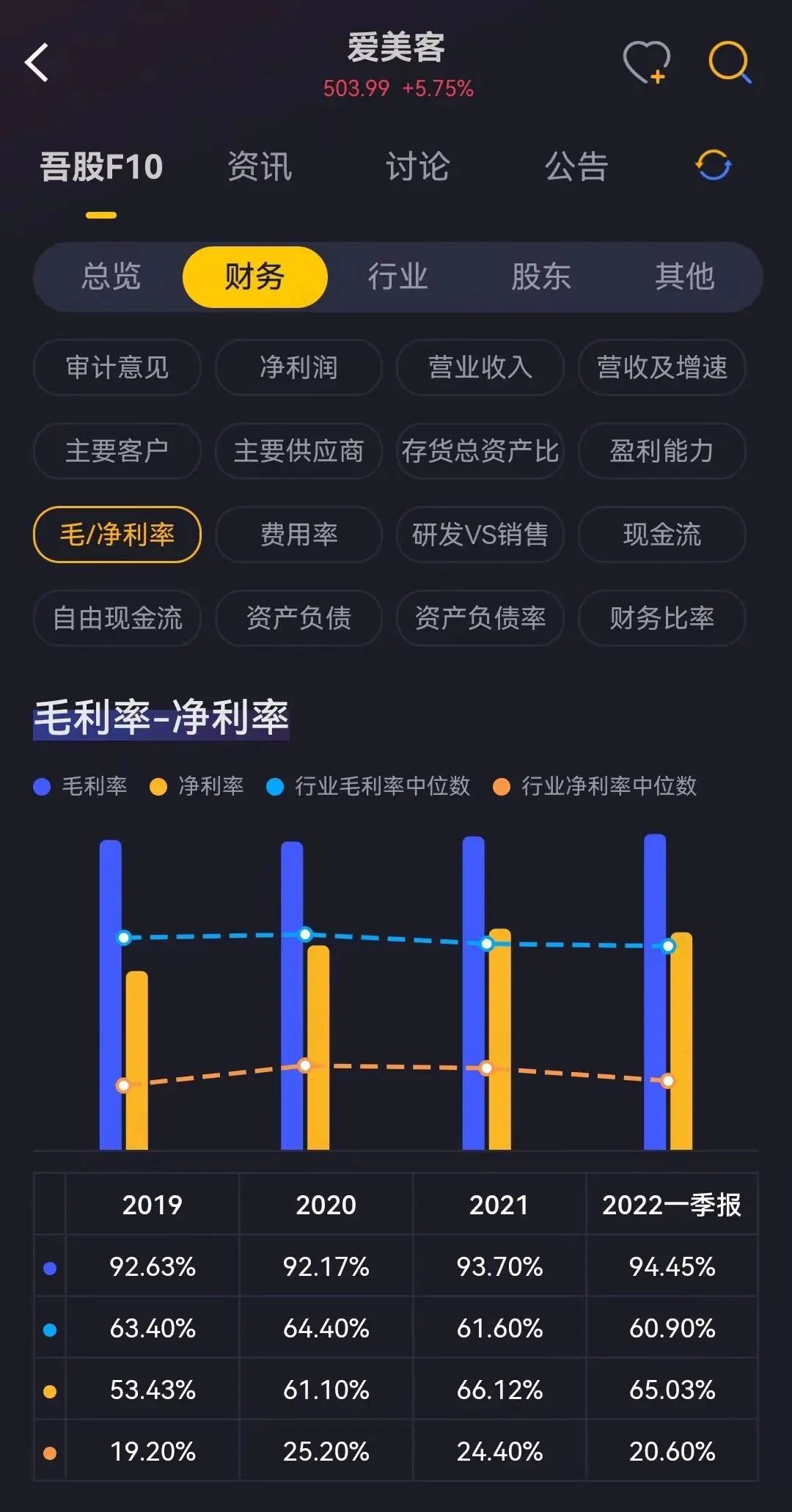

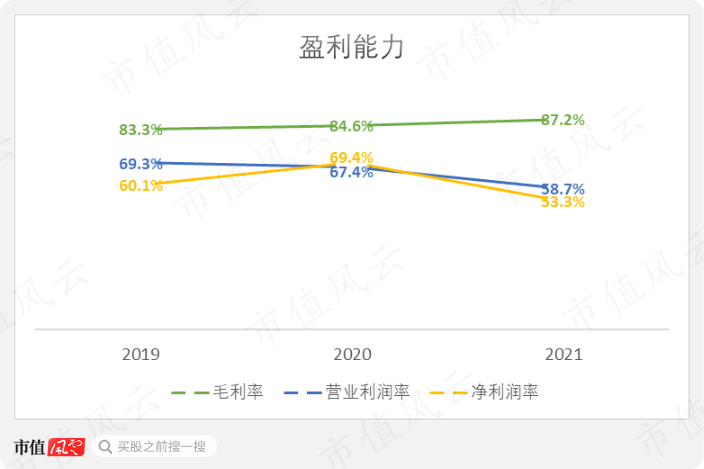

更讓人羨慕的是,毛利率逐年提高,去年達到87.2%,吊打大部分上市公司。淨利潤率也在60%上下,去年淨利潤8.3億。

這個利潤率水平可以比肩A股千億醫美龍頭愛美客(300896.SZ)。一般認爲,愛美客的高利潤率與大部分產品賣給醫院和機構、銷售費用率低有關。

(來源:市值風雲APP吾股大數據)

不過與愛美客不同的是,鉅子生物更多的收入其實來自個人消費者,這種差異不免讓人有點奇怪。

而且就在研究過程中,風雲君還發現了疑似財務數據“美容”的地方。

關聯方曾經貢獻超一半收入

鉅子生物最大的客戶西安創客村電子商務有限公司(簡稱西安創客村),曾是其關聯方。

據企查查顯示,西安創客村是一家產業互聯網平臺,致力於美麗健康產業的分享購物。2019-2021年,西安創客村分別貢獻了公司52.2%、49.3%、29.3%的營收,對公司上市前業績有着重大影響。

(來源:企查查)

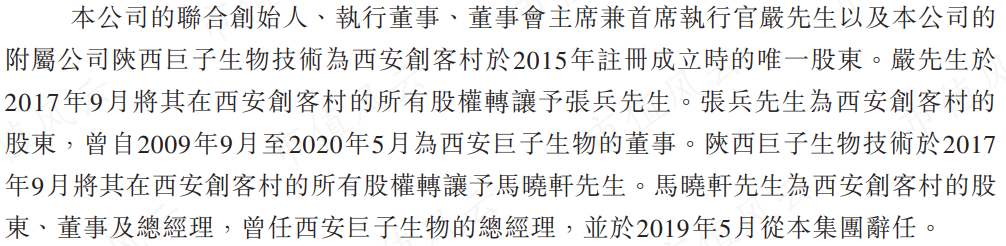

2015年,鉅子生物的聯合創始人嚴建亞和附屬公司陝西鉅子生物技術註冊成立了西安創客村,2017年將其轉讓。

但是直到2020年5月,鉅子生物和西安創客村都一直保持着關聯關係。

西安創客村的現股東張兵於2009-2020年5月在西安鉅子生物擔任董事。西安鉅子生物是鉅子生物的境內主體。西安創客村的另一個股東馬曉軒也曾擔任西安鉅子生物的總經理,直到2019年5月才離任。

大客戶同時是關聯方,不得不讓人懷疑鉅子生物的銷售有沒有水分。

從西安創客村的官網可以看到,其銷售的主要產品是鉅子生物的可麗金系列。

(來源:西安創客村官網)

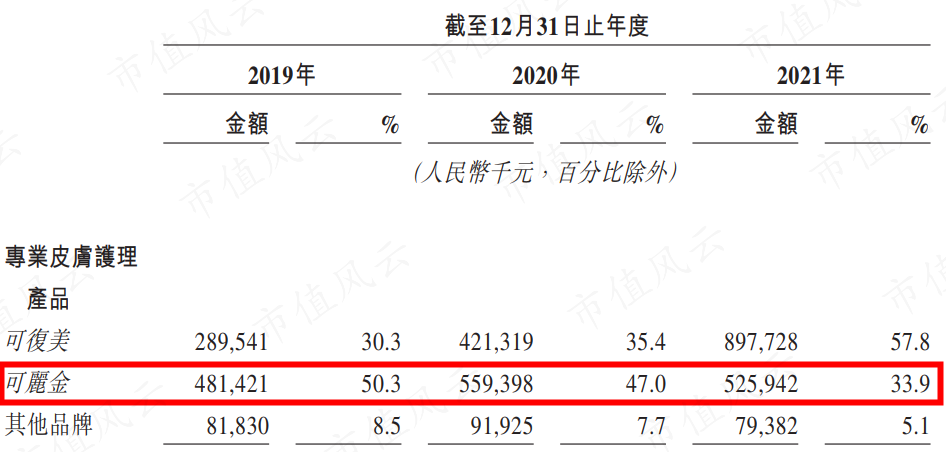

可麗金定位中高端多元重組膠原蛋白護理品牌,售價在鉅子生物的產品中也是最高的之一。

最近三年,可麗金分別貢獻了鉅子生物營收的50.3%、47.0%、33.9%,與西安創客村貢獻收入的比例高度一致,這不得不讓人懷疑可麗金的銷售高度依賴西安創客村。

西安創客村,到底是幹啥的?

在西安創客村的網站上仔細尋找發現,旗下電商業務創客雲商主要面對兩類人:VIP用戶和創客。

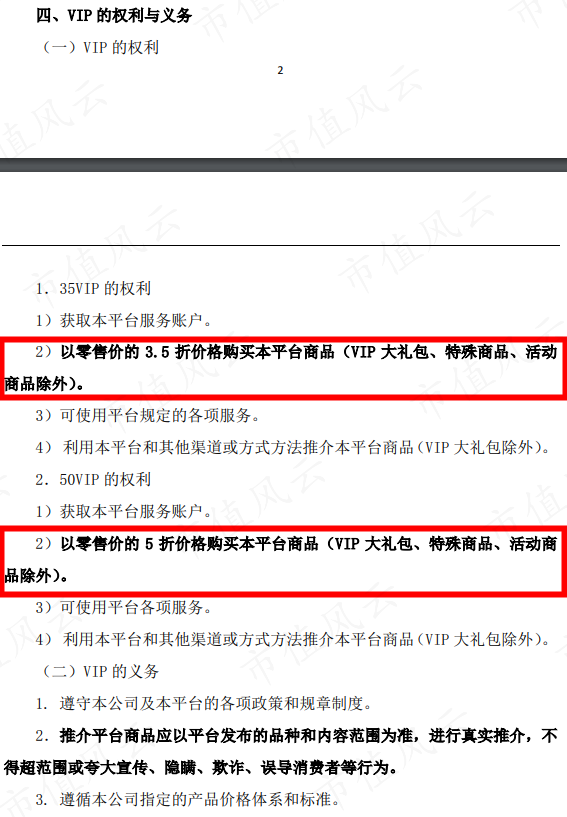

其中,VIP有35VIP和50VIP兩種套餐,購買VIP禮包或者消費一定金額後即可成爲VIP,並有權以35折或5折購買平臺上商品,隨後也可以進行轉賣。

(來源:創客雲商VIP用戶註冊協議)

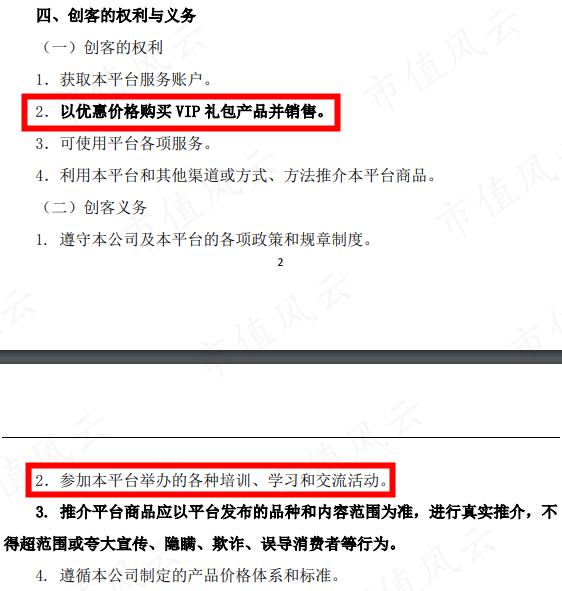

創客則主要是以優惠價格購買VIP禮包並進行銷售,也就是發展VIP用戶,創客還有義務參加平臺的各種培訓、交流活動等。

(來源:創客雲商創客協議)

作爲用戶去消費還可以理解,那麼平臺和創客是如何賺錢的呢?

據微信公衆號“防騙先知”的文章(目前已刪除)介紹,向平臺繳納1.2萬元即可成爲創客,邀請新人加入可以拿提成,達到一定層級後還可以從下線的銷售額中抽成。這種模式有傳銷的嫌疑。

(來源:《多達“5000”人標記可麗金涉嫌傳銷,代理們還要繼續做嗎?》,2022.03.10)

這件事風雲君沒有辦法證實,不過卻解答了風雲君心中的一個巨大疑惑。

銷售費用率遠低於可比公司

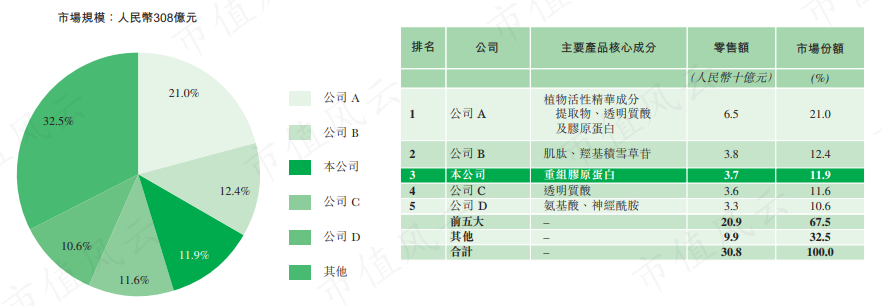

在中國功效性護膚品的細分市場中,鉅子生物排第三,市場份額11.9%。排名第四和第五的分別是貝泰妮(300957.SZ)和華熙生物(688363.SH)。

第一名和第二名不確定,也沒有猜測的必要。

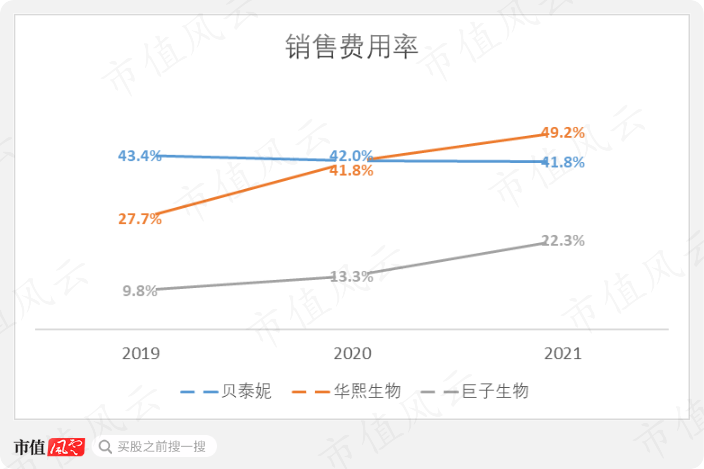

鉅子生物的銷售費用率遠低於貝泰妮和華熙生物,特別是2019、2020年,銷售費用率僅有10%左右。

這兩年同時也是西安創客村貢獻收入較多的時候,那會不會是西安創客村變相替公司承擔了銷售費用呢?

風雲君認爲非常有可能。

在這種情況下,西安創客村的業績必然不會太好。

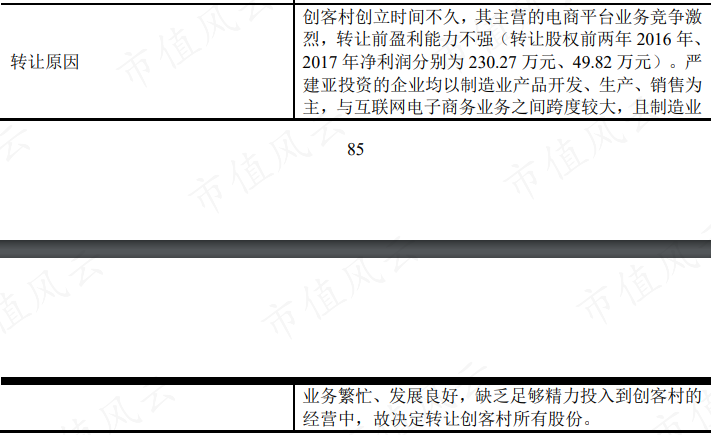

鉅子生物聯合創始人嚴建亞還是三角防務(300775.SZ)的董事長。2019年三角防務的招股書中曾提到,西安創客村的盈利能力不強,2016、2017年的淨利潤分別只有230萬、50萬元。

(來源:三角防務招股書)

然而就是這樣一家公司,2020年卻花7700萬元從ST林重(002535.SZ)收購了成都天科精密製造有限公司(簡稱成都天科)55.04%的股權。不知道西安創客村的版圖究竟有多大。

去年5月,華信新材(300717.SZ)曾計劃通過“股份+現金”的方式收購成都天科,後來因爲支付方式談不攏而終止收購。

研發費用率不到2%,主要品牌已有10年以上歷史

不管是出於合規的要求,還是西安創客村的模式越來越行不通,總之鉅子生物正在經歷銷售模式的轉型。

這帶來的最明顯變化就是銷售費用率快速上升,去年達到22.3%。這種上升抵消了因銷售模式轉變而帶來的毛利率提高。

最近3年,鉅子生物的營業利潤率是不斷下降的,不過去年仍然高達58.7%。

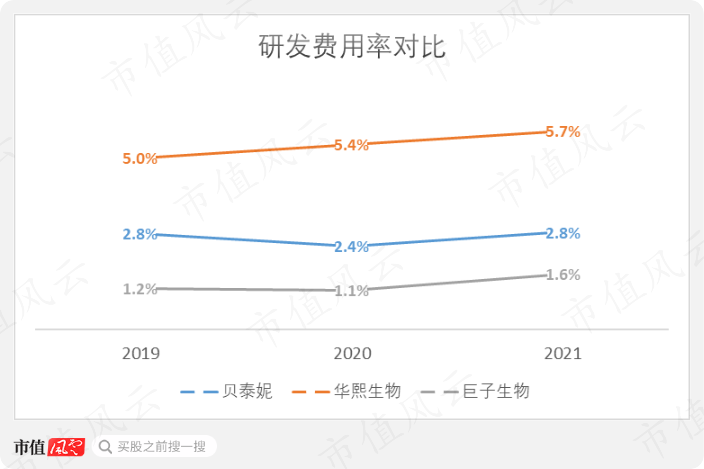

銷售不夠,研發來湊。公司表示,研發是取得成功的關鍵,但是與貝泰妮和華熙生物相比,鉅子生物的研發費用率不足2%,排名墊底。

2005年,公司的重組膠原蛋白技術獲發明專利。2009年,公司推出護膚品牌可麗金。2011年,公司推出皮膚科級別護膚品牌可復美。

這兩個已有10年以上歷史的品牌是公司目前主要的收入來源,合計佔到去年總營收的91.7%。研發上,公司更像是在吃老本。

上市前給創始人突擊分紅

經過風雲君的這一通分析,不知道鉅子生物在各位老鐵心中的形象是不是已經沒有那麼美好了?

不過我們大可不必替公司擔心,因爲創始人已經把賺的錢都分給自己了。

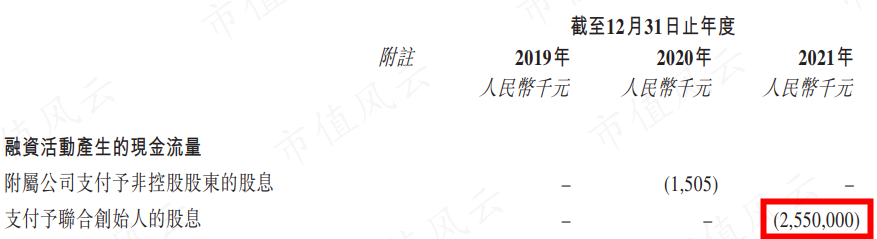

2021年,鉅子生物開始註冊一系列海外公司並進行重組,以籌備香港上市。

同年,公司突擊分紅25.5億,超過最近3年累計淨利潤,而且指明瞭是付給聯合創始人的。

截至去年底,公司的可分配利潤僅剩下1.2億元。

除了不願與上市後股東分享利潤外,鉅子生物在股權上還有一個謎之操作。

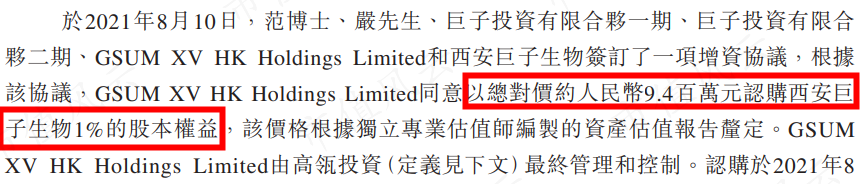

去年8月,高瓴以對價940萬元認購西安鉅子生物1%的股份,對應估值9.4億。公司稱“該價格根據獨立專業估值師編制的資產估值報告釐定”。

但是鉅子生物2020年淨利潤都有8.3億,這一估值明顯不合理。

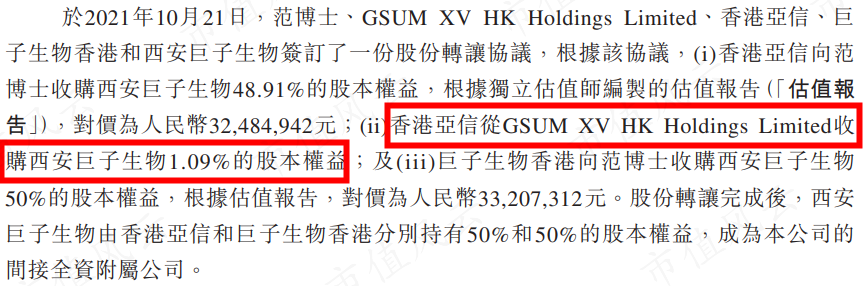

不知道是不是覺得吃虧了,2個月後,公司的子公司香港亞信購回了高瓴所持股份,代價未知。

鉅子生物繼而向高瓴等外部投資者出售和發行3.68億股優先股,約佔發行後總股本的37.98%,總估值達到194億元,暴漲了近20倍。

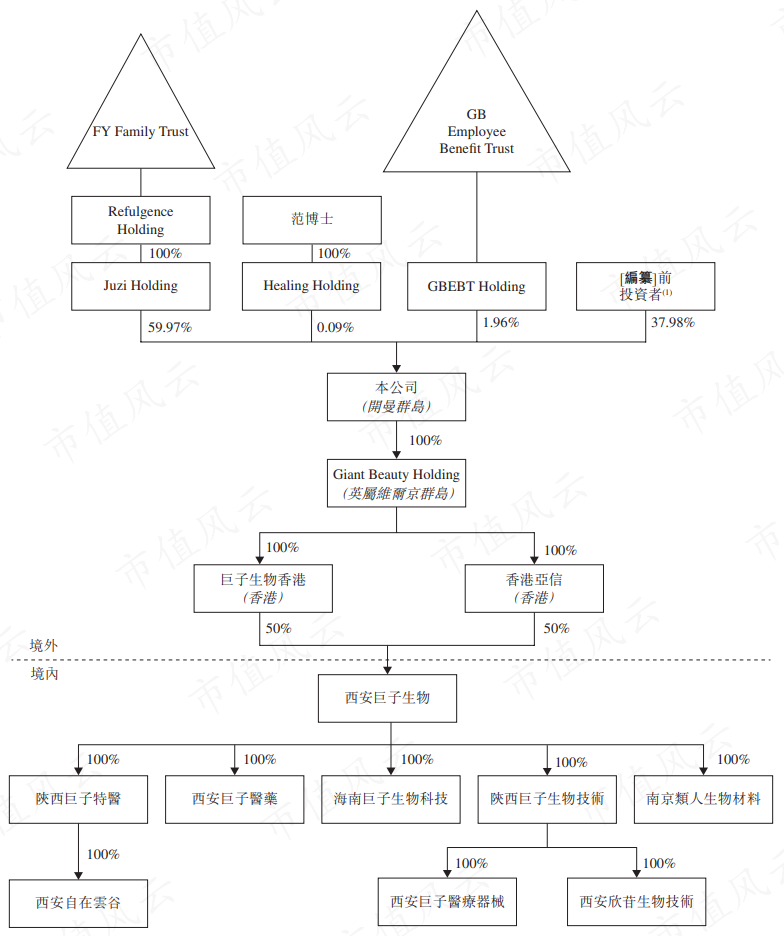

截至目前,鉅子生物的控股股東是範代娣、嚴建亞夫婦。範代娣以信託的方式持有公司59.97%的股權,以間接持股的方式持有0.09%的股權。

激進擴產是否有必要?

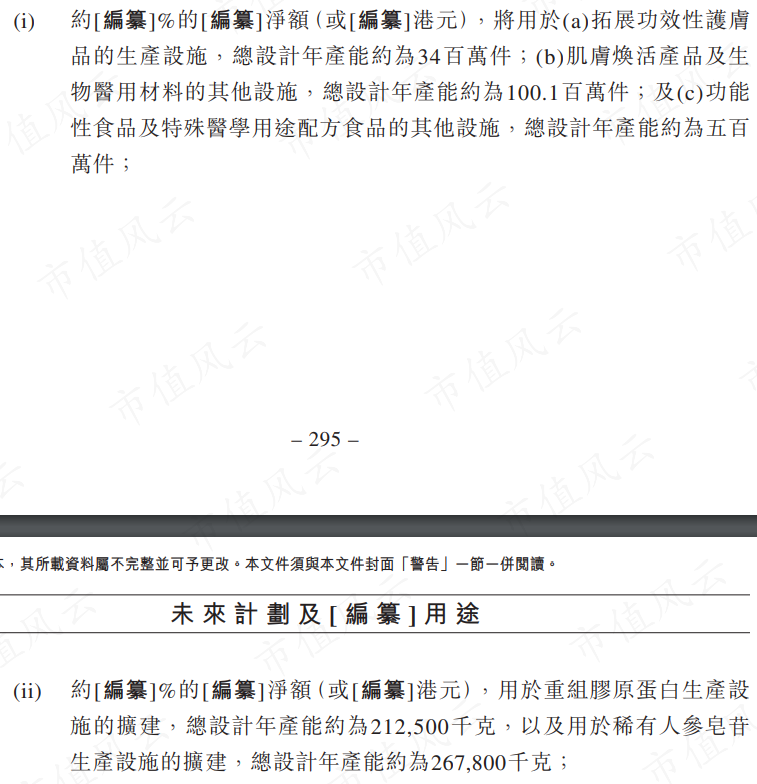

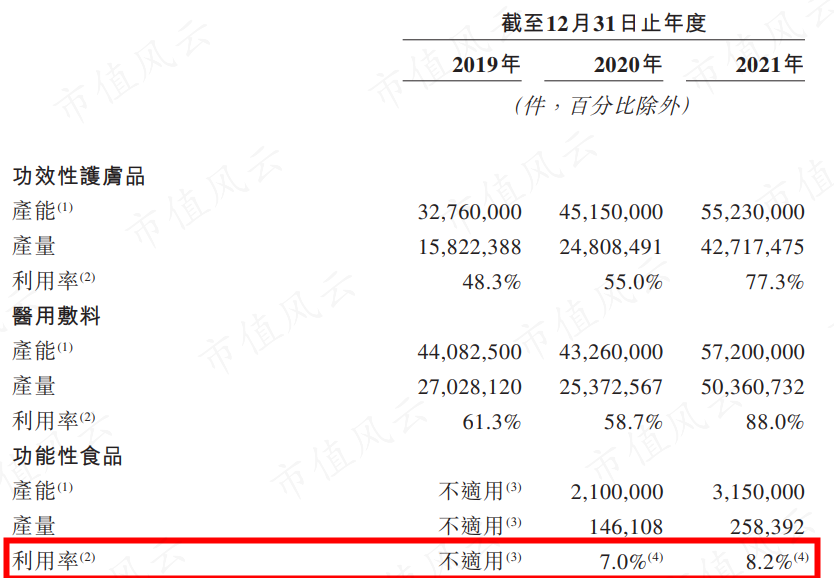

鉅子生物表示,計劃利用募集資金將功效性護膚品產能增加3400萬件,將肌膚煥活產品及生物醫用材料的產能增加1億件,將功能食品等的產能增加500萬件。

但一些產品的產能其實是過剩的,比如功能性食品的產能利用率只有不到10%。

另外,公司還計劃擴建212.5噸的重組膠原蛋白產能,在現有10.88噸產能的基礎上增加近20倍。

稀有人蔘皁苷目前產能0.63噸,公司計劃再建267.8噸,增加400多倍!

目前公司人蔘皁苷的主要應用之一是功能性食品,在中國的市場份額已經達到24%,也不知道中國市場能不能容得下這400多倍的產能……

鉅子生物自稱是一家美麗健康產業的公司,財報也很光鮮靚麗。

但是,IPO前的種種操作卻讓風雲君覺得,鉅子生物可能是以犧牲關聯公司的利益來扮靚財報,銷售費用率顯著低於可比公司。

而且,上市前突擊分紅超過過去三年累計淨利潤,公司顯然是不想跟IPO投資者分享收益。

當然,這些收益可能本來就不是“正常”經營狀態下賺來的。建議大家多留個心眼兒。

最後,核心專利技術在2005年就已經取得,90%以上的收入來自2個10年前就已經推出的品牌,研發上吃老本。

公司的募資理由也顯得很牽強,稀有人蔘皁苷擴產400多倍真得有必要嗎?

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲市值風雲APP原創

未獲授權 轉載必究

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.