螞蟻集團如何重塑想象力(下):兩張進展不順利的關鍵牌照

如果需要,支付寶可以上交給國家——馬雲

筆者在《螞蟻,氣虛,筋骨強》一文中提到:螞蟻集團的根基是用戶、數據和流量,而這些不是信貸業務帶來的,而是以支付、生活、金融科技的整個生態帶來的,信貸業務只不過是螞蟻的變現方式。

雖然筆者依然堅持當初的觀點,但不得不承認:信貸是數據最好的變現方式。

螞蟻要扭轉頹勢,必須解決微貸科技平臺的問題。

方案無非兩個:保住信貸業務或是找到信貸業務的替代品。

對於第一個解決方案,其實螞蟻的微貸科技平臺一直有一個更好的解決方案“讓網商銀行承載這部分業務”,但若是這麼做,螞蟻收益只能有30%。

退而求其次,含金量比網絡小貸更高、收益比例比網商銀行更高的消費金融牌照就成了一個斷臂求生的方案。

螞蟻集團佔消金公司股權比例爲50%,雖然收益比例大幅降低,但相比於服務銀行放貸,螞蟻消金自己放貸,承擔了更大的風險,自然也會分得更多蛋糕,隨着不斷增資,總收益說不定可以與整改前持平甚至更高。

一切看上去都在向好的方向發展,但意外如期而至——剛開年,中國信達、魚躍醫療等機構認購螞蟻消費金融股權計劃生變。

輿論場也有一些壞消息傳來。

有媒體曝出:我國的相關國企、銀行等已經接到了通知,將對螞蟻集團的相關業務進行新一輪的全面排查,目的是查明這些國企對螞蟻集團的投資及其他關聯。

據第一消費金融:知名消費貸巨頭A公司持續在被限制消費貸管理規模,目前,A公司通過旗下消費貸產品B和產品C管理規模已經降低到萬億以下。監管對該公司的管理規模預期,第一目標是降低到3500億元。消費貸巨頭A是誰,顯而易見。

第二個解決方案,錢塘徵信自然是最好的載體。

2021年7月,人民銀行徵信管理局給網絡平臺機構下發通知,要求網絡平臺實現個人信息與金融機構的全面“斷直連”,過去的無冕之王“芝麻信用”不可能繼續裸奔,形勢比2020年外灘峯會後更加嚴峻。

個人徵信牌照迫在眉睫。

以螞蟻的實力,參股個人徵信牌照不是問題,但問題就出在“參股”這個性質上。

在2015年,芝麻信用等八家機構曾一起申請個人徵信牌照,最開始規劃的準備時間是六個月,但三年之後2018年1月,卻傳出百行徵信獲批的消息,中國互聯網金融協會爲最大股東,之前的八家機構均未獲得牌照,僅在百行徵信各持股8%。

此後,媒體多次報道騰訊、螞蟻不願意將數據交給百行徵信。這種“不願意”背後的邏輯很好理解,股權比例也是收益權的比例,騰訊與螞蟻的數據量與其他小股東完全不在一個量級,權利與義務完全不等價。

實際上,不僅是百行徵信,即使是央行徵信想要巨頭的數據也沒那麼容易。

2020年,讀懂數字財經曾發佈獨家文章:《花唄數據正逐步接入央行徵信 未來將覆蓋全部用戶》,文章中指出:花唄接入央行徵信的“遲到”不是個例,不少互聯網巨頭的信用付產品也選擇了“遲到”,比如同樣在近期啓動IPO的京東數科也是在2019年纔開始分批接入央行徵信。

一位知情人士表示“巨頭過去消費分期業務的體量小,是否接入徵信監管也無所謂,後來規模太大了,就開始有了入徵信的壓力,只能採取分批入徵信的方式。”

結果這從2019年就開始逐步接入徵信的舉動,到2021年還沒有結束,2021年9月再次爆發了一波“花唄入徵信”的報道。

巨頭們對於“入徵信”的牴觸不無道理,一方面入徵信會影響一些用戶的體驗和使用意願,降低競爭力;另一方面數據是寶貴的資產,尤其對於信貸業務而言,入徵信則意味着巨頭的數據要與所有金融機構共享,而收費方也會變成個人徵信機構而不再是巨頭。

百行徵信之後成立的樸道徵信同樣是國資佔大頭,由北京金控作爲第一大股東、京東科技、小米等公司持股比例在後。

到了錢塘徵信時,有了一些變化。

2021年11月26日消息,央行受理了錢塘徵信有限公司(籌)的個人徵信業務申請,據央行公示的附件信息:錢塘徵信有限公司註冊資本爲十億元,螞蟻集團與浙江省旅遊投資集團有限公司持股同爲35%。

從明面上看,螞蟻與國資佔股相同,這已經是開了先河,但第三大股東卻給錢塘徵信增加了一些神祕色彩。

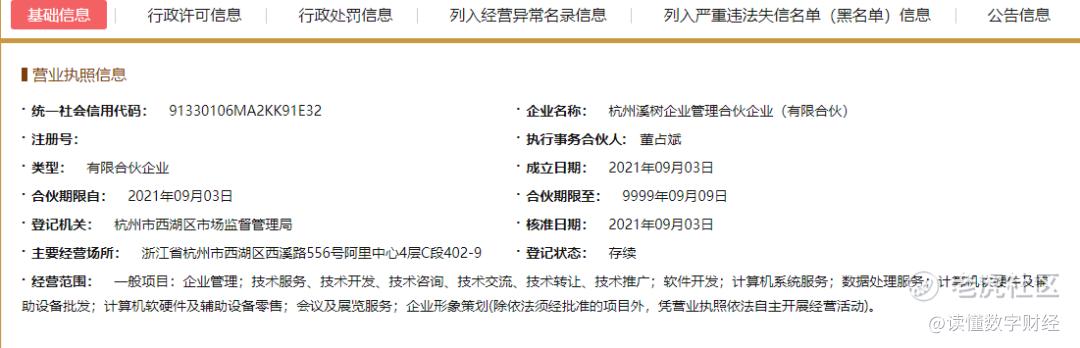

杭州溪樹企業管理合夥企業(有限合夥)是錢塘徵信的員工持股平臺和第三大股東,該公司的註冊地址爲浙江省杭州市西湖區西溪路556號阿里中心4層C段402-9;其次,杭州溪樹大股東與網商銀行監事會主席都叫董佔斌,小股東與螞蟻金服一位投資經理都叫孔令仁,這是否是巧合尚未可知。二人擬任錢塘徵信總裁和財務負責人。

若二人皆出身於網上銀行、螞蟻集團,這背後的利益格局就變得有些撲朔迷離。但實際上,這也是一個雙贏的解決方案——螞蟻集團可以持牌經營、獲得更多利益,這些數據也可以去一個更加開放的市場發光發熱。

若二人只是與螞蟻集團沒有任何關係,筆者只能欽佩螞蟻的格局和胸懷。

只是,錢塘徵信能否設立有了一些不確定性。

《徵信機構管理辦法》第九條也明確指出,“中國人民銀行自受理個人徵信機構設立申請之日起60日內對申請事項進行審查,並根據有利於徵信業公平競爭和健康發展的審慎性原則作出批准或者不予批准的決定。決定批准的,依法頒發個人徵信業務經營許可證;決定不予批准的,應當作出書面決定。”

很明顯,去年11月就申請成立的錢塘徵信早已過了“60日”的時限,這期間發生了什麼?誰都不知道,但可以確定的是,螞蟻集團重塑想象力的兩條路都很坎坷,信貸遭遇打擊後,螞蟻集團的盈利能力也遇到了前所未有的挑戰。

2021年第三季度,媒體以阿里巴巴財報推算出螞蟻集團2021年第三季度淨利潤約爲176.09億元,一個不容忽視的細節是:螞蟻集團三季度淨利潤很大程度上是受投資收益影響:印度生活服務平臺Zomato和印尼電商企業Bukalapak。

兩家外企對於螞蟻集團的業績有多大的貢獻?

有市場人士評價指出,螞蟻集團作爲早期投資者,在Zomato和Bukalapak分別持有14%和13%股份,即使保守的按照一倍收益來計算,去年7-9月螞蟻從兩家公司獲得的賬面投資收益可能就有60多億元,該人士據此估算出螞蟻當期的經營淨利潤規模遠低於根據阿里財報計算的數字,實際淨利潤環比或下降超過40%。

筆者也進行了一番計算後發現:三季度兩家外企爲螞蟻貢獻的投資收益恐怕比分析人士預計的更多。

且四季度Bukalapak股價遭遇腰斬,這意味着四季度該公司不再是螞蟻集團業績的助力,反而可能會拉低螞蟻四季度的淨利潤。(欲瞭解詳細情況,請閱讀《Bukalapak去年四季度股價腰斬,會拖累螞蟻集團下季度的業績嗎?》)

總結來說,若不論投資收益,2021年第三季度的螞蟻業績在變糟,四季度可能更糟。

螞蟻集團聚合了中國最優秀的一批“打工人”,他們之上是一批能力強悍、資源背景深厚的高管,很難想象有什麼商業問題是這種商界夢之隊無法解決的。

既然沒有解決,那一定就不是單純的商業問題。

螞蟻如何重塑想象力?其實本文一開始就給出了標準答案。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

K