Meta:估值大幅下調,最糟糕的時期已經過去

摘要:

·Meta $Meta Platforms(FB)$ 投資者對 Snap 在其第二季度指引中的意外修訂感到震驚。因此,Meta 的共識估計在 22-23 財年被大幅下調。

· 然而,FB 股票從 4 月開始牢牢抓住了雙底熊市陷阱。因此,它增加了我們的信念,即 FB 股票很可能已經觸底。

· 我們將 FB 股票的評級從買入上調至強力買入。我們敦促投資者開始更加積極地進行分層。

Meta Platforms, Inc.(納斯達克股票代碼:FB)最近在 Snap(SNAP)在 4 月下旬發佈第一季度財報幾周後修改了第二季度指引時,投資者又遇到了另一個不受歡迎的恐慌。Snap修訂後的指引震驚了數字廣告行業,因爲投資者擔心下一個可能是哪個同行。

因此,Meta 的共識估計也在 22-23 財年進行了顯着修訂。然而,FB 股票穩穩地保持在其 4 月底部之上。我們在財報前文章中討論過,市場正在尋求迫使 FB 股票觸底。我們的價格行爲分析表明,FB 股票的雙底已經形成,並證實了我們的信念,即最糟糕的時期已經過去,儘管其估值大幅下調。

我們將 FB 股票的評級從買入上調至強烈買入,近期目標價 (PT) 爲 220 美元。可靠突破其 230 美元的阻力位將對 FB 股票的中期復甦極具建設性。

共識估計大幅下調

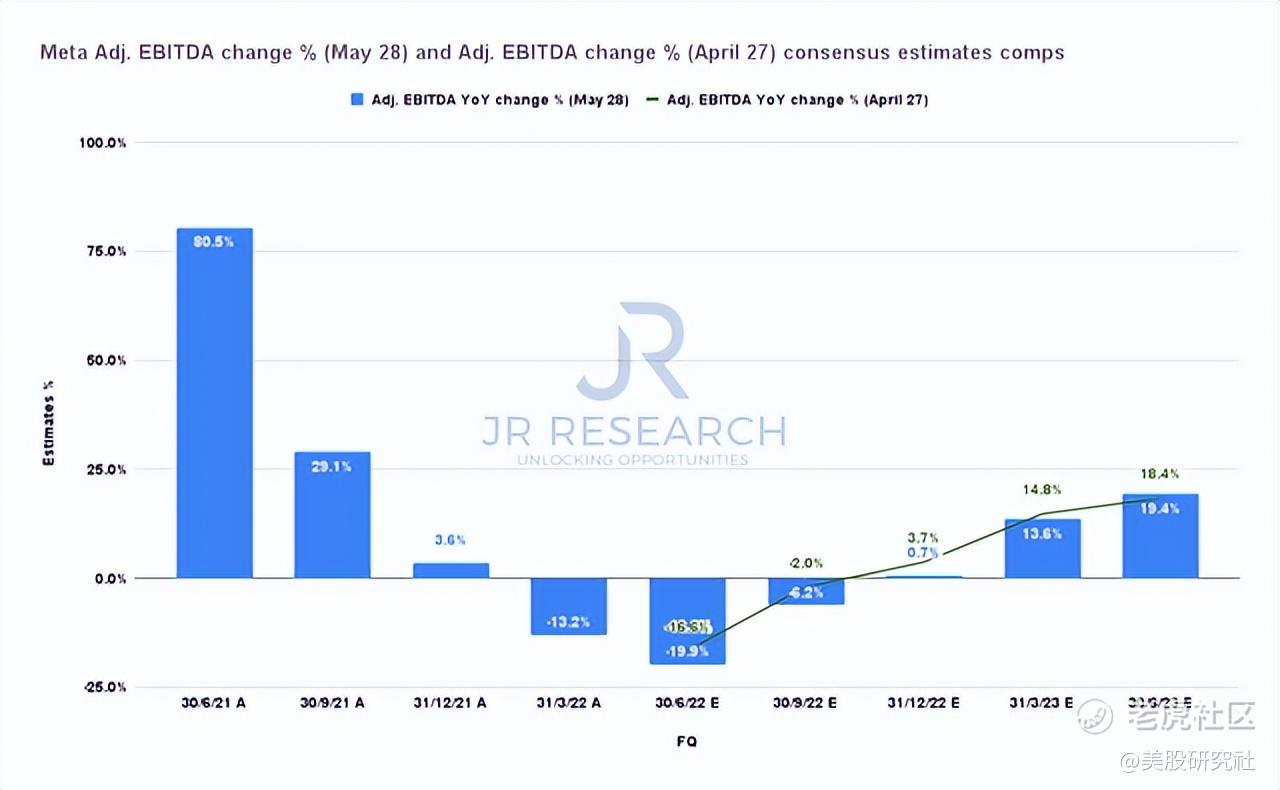

Meta調整後EBITDA變化百分比共識估計comps(S&P Cap IQ)

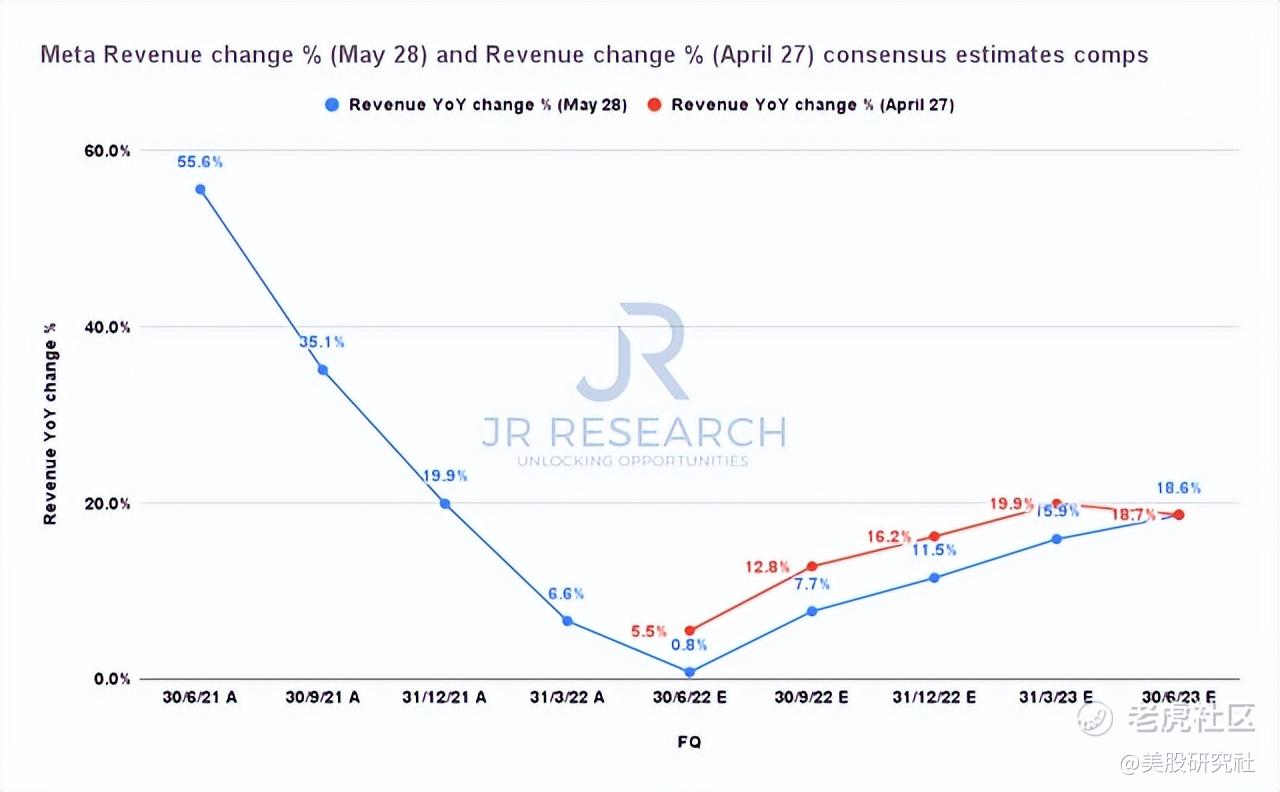

元收入變化百分比共識估計比較(S&P Cap IQ)

鑑於對 Snap 的指導進行了調整,Meta 的收入和盈利能力預期被大幅修改,這並不會讓投資者感到意外。值得注意的是,如果 Meta 沒有放緩招聘和投資,修訂可能會更糟。

因此,我們認爲 Meta 首席執行官馬克扎克伯格和團隊做出了正確的決定,在增長放緩的情況下縮減運營支出以保護利潤率。摩根士丹利 ( MS )強調,它相信這樣的舉措將有助於 Meta 提高其 FCF 一代向前發展。

然而,Snap 的修訂令華爾街感到意外。因此,我們認爲 FB 的估計已被縮減以反映數字廣告行業疲軟的背景是謹慎的做法。

讀者可以從我們上面的圖表中收集信息,並觀察 Meta 從 4 月開始的收入估計(第一季度後的收益)的影響。因此,Meta 預計第二季度的收入僅同比增長 0.8%,低於此前預期的 5.5%。值得注意的是,Meta 的收入預期已下調至 22-23 財年。

因此,華爾街在接下來的兩年裏爲 Meta 設定了較低的標準。儘管如此,我們認爲這爲 FB 的第二季度收益卡奠定了良好的基礎。

此外,Meta 的調整後 EBITDA 估計已從 4 月份顯着下調。然而,復甦及其盈利趨勢保持不變。因此,Meta 的盈利能力下降預計將在第二季度達到最低點,然後在 22-23 財年增加。因此,儘管預計斜率會更平緩,但預期保持不變。同樣,它在 FQ2 中設置了較低的 FB 以清除,這是有利的。

FB Stock 的雙底保持完好

FB 價格圖表 (TradingView)

如上所示,FB 股票維持了 4 月份形成的雙底熊市陷阱。然而,與 SNAP 股票突破近期支撐不同,FB 股票保持彈性並保持其支撐位。

我們認爲這很重要,因爲 Meta 的收入和盈利能力估計在 23 財年被華爾街大幅下調。這些不是最小的調整。因此,它證明了雙底價格走勢逆轉的效力,並證實了我們的論點,即 FB 股票很可能已經觸底。因此,我們可以開始開發戰術 PT 以供投資者可視化。

我們認爲 230 美元的近期阻力位很大。此外,它應該會繼續發揮作用,因爲我們認爲 FB 的估值可能會在該水平面臨阻力。因此,投資者需要關注 230 美元的阻力位。

此外,我們認爲投資者需要重新調整他們對 FB 股票未來的預期。它不太可能是我們習慣的快速增長的前 Meta Facebook。Meta 只是在此期間縮減了運營支出。

該公司仍需要大力投資於其平臺機會,以應對 TikTok 的威脅,以及較弱的貨幣化。此外,投資其元宇宙機會也沒有認真開始。因此,除非市場完全相信 FB 可以顯着扭轉局面,否則恢復其 380 美元的水平可能需要一些時間。鑑於其大量投資,其市盈率很難證明這種重新評級的合理性。

FB股票是買入、賣出還是持有?

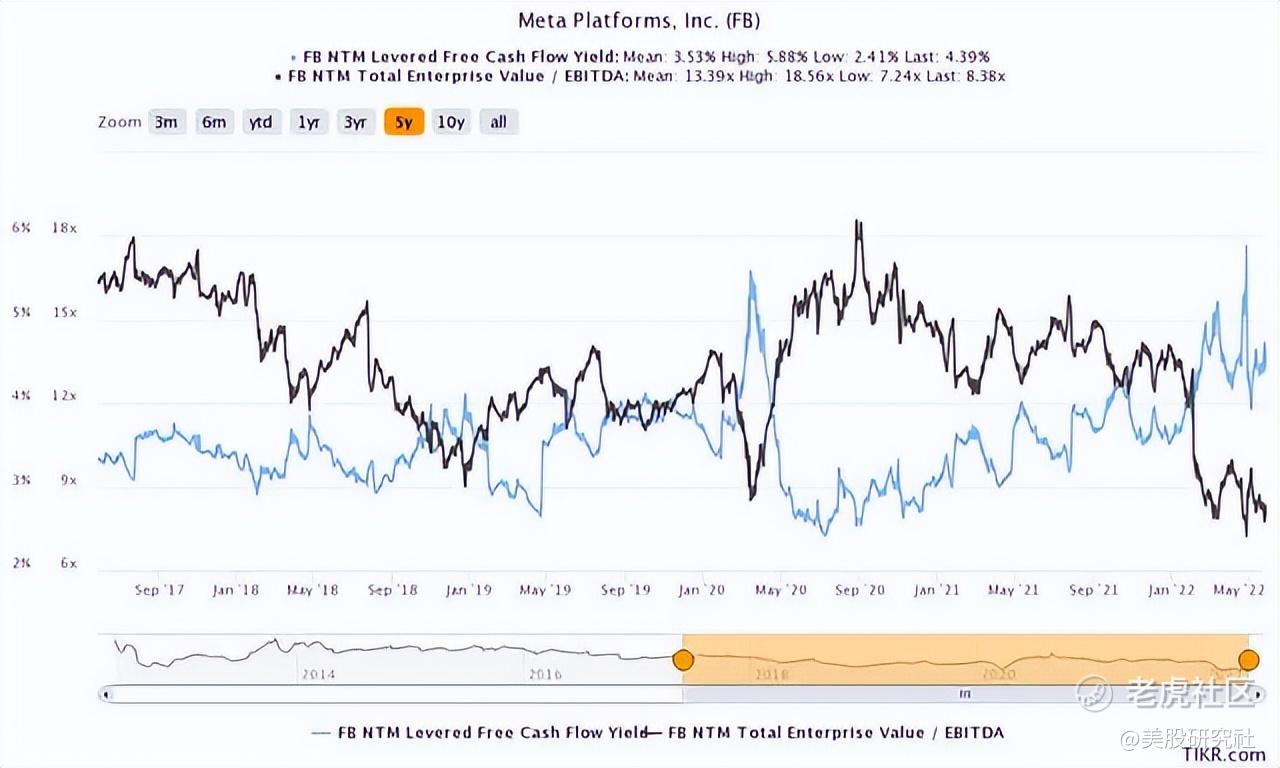

FB NTM FCF 收益率 % 和 NTM EBITDA 倍數共識估計 (TIKR)

FB 股票最後一次交易的 NTM FCF 收益率爲 4.39%(與 5 年平均爲 3.53%)和 NTM EBITDA 倍數爲 8.38 倍(與 5 年平均爲 13.39 倍)。因此,很明顯,FB 股票估值與其 5 年均值相比具有吸引力。

然而,我們強調投資者需要考慮 Meta 的收入和盈利能力不太可能恢復其之前的重磅指標。例如,Meta 過去五年的 5 年收入複合年增長率爲 33.7%,平均息稅前利潤率爲 33.7%。我們認爲這些基本指標可能會在一段時間內成爲過去。增長機器現在是 TikTok(BDNCE),預計2022 年其收入將增長兩倍。

因此,我們認爲根據 5 年估值均值的折讓設定 PT 是審慎的做法。因此,我們認爲從 FB 股票的 5 年 NTM EBITDA 倍數平均值 13.39 倍折讓 20% 似乎是合適的,達到 10.71 倍的目標倍數。

這將使我們的 PT 約爲 233 美元,這與 230 美元的近期阻力位相吻合。因此,將近期 PT 設置在 230 美元阻力位下方很重要。

因此,我們將 FB 股票的評級從“買入”上調至“強力買入”,因爲我們認爲其雙底熊市陷阱應該會成立。我們 220 美元的近期 PT 意味着上漲 12.8%。在設置我們的中期 PT 之前,我們將觀察 230 美元的水平重新測試。

來源:美股研究社

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- chesleyliew·2022-06-03OK 👌1Report

- Jimmy_Lim·2022-06-02[财迷]LikeReport