從消費升級到消費築基

編者按:

FT中文網近期推出“不一樣的中國故事”系列研究,該系列迴應全球投資者對中國經濟長期發展和投資價值的核心關切,圍繞中國潛在經濟增速、消費崛起、中國式現代化、數字經濟發展等核心問題,講述和以往不一樣的投資邏輯。中國經濟高質量發展正創造一系列的新機會,讀懂不一樣的中國故事,才能更高的把握先機、順勢而爲。本文是該系列第二篇。

程實、徐婕:雖然市場關注點更多聚焦於中國消費升級,但我們認爲,伴隨着中國式內生增長模式的逐步確立,消費築基將成爲更顯著的行業趨勢。

文 | 程實、徐婕

2023年,中國經濟復甦加速推進,恢復和擴大消費擺在了優先位置,消費升級方興未艾,消費築基星火燎原,中國消費崛起吸引了全球投資者的目光。

作爲世界第二大經濟體,中國擁有完整的產業體系和規模巨大的內需市場,消費增長的體量和潛力值得深入研究。雖然市場關注點更多聚焦於消費升級,但我們認爲,伴隨着中國式內生增長模式的逐步確立,消費築基將成爲更顯著的行業趨勢。

消費築基這條不同於歐美髮達經濟體卻契合中國資源稟賦的內需之路,既有充沛的活力又有堅固的韌性,並將呈現以下三個方面特徵:一是國民收入潛力釋放,奠定消費擴大的堅實基礎。預計中國名義GDP有望在2030年突破30萬億美元,人均名義GDP有望達到2萬美元,消費規模增加也勢在必然。二是共同富裕打開收入躍遷通道,激活基礎性消費的基數優勢。14億人口的基數規模,中低收入人羣的躍遷以及農村消費潛力的釋放,都將助力基礎性消費的崛起,中國人均消費邊際提升帶來的總量效應值得期待。三是新務實主義推動消費重心下沉。追求務實的品質不僅體現在對於商品價格的關注與質量的關心,也體現在對於商品配套服務的關切,重心下沉的市場與更新換代的需求將造就中國消費築基的投資熱點,未來服務消費有望佔據消費領域的半壁江山。

➤ 國民收入潛力釋放奠定消費擴大的堅實基礎

根據庫茲涅茨的長期消費函數觀點,長期邊際消費傾向爲常數,低於繁榮時期,高於蕭條時期。因此,長期來看消費的總量與收入的關係最爲密切。

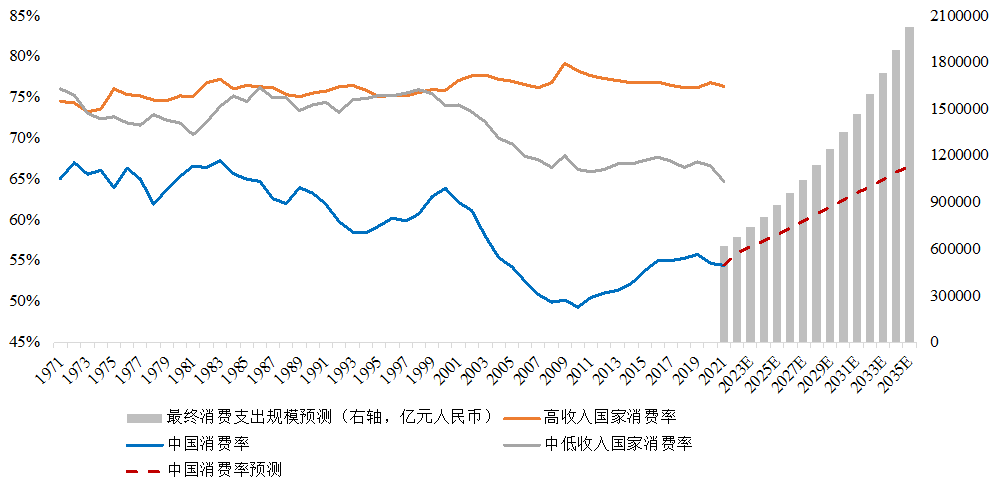

根據IMF預測數據,到2025年中國名義GDP(以美元計價)將達到22萬億美元,同期美國GDP預計爲28萬億美元。依據IMF名義經濟增長水平預測,我們認爲到2030年中國名義GDP有望超過30萬億美元。基於絕對收入假說(Absolute Income Hypothesis),隨着收入的增加,居民的消費支出也將增加,因此未來十年居民收入潛力的釋放無疑是築基消費最重要的因素。根據我們的測算,2030年中國最終消費(含居民與政府)支出有望達到135萬億元人民幣,遠超2021年的62萬億,中國消費規模增速將以快於經濟增速進行擴張,2021-2030年間年化增速約9.1%。

從人均GDP來看,2021年中國人均名義GDP折算1.26萬美元,預計在2025年有望達到1.59萬美元,並在2030年或達到2萬美元 。人均GDP的提升使得居民可支配收入同步上行,最終導致消費支出增加。以消費率(即最終消費佔GDP的比重)爲衡量標準,縱觀全球,基本上呈現中高收入國家消費率高於中低收入國家的趨勢,也就意味着隨着人均GDP的增加,最終消費佔GDP的比重也會隨之上行並維持穩定。World Bank數據顯示2021年中高收入國家消費率爲76.4%,而中低收入國家消費率爲64.7%。

具體來看,歐美等發達經濟體在人均GDP超過2萬美元之後,其消費率基本維持在75%以上,而位於亞洲的發達經濟體(例如,韓國、日本等)人均GDP超過2萬美元之後,消費率低於歐美經濟體,大約維持在66%,而這一地域差異恰巧反映了亞洲地區儲蓄習慣有別於世界其他地區。根據測算,預計到2025年中國消費率有望升至58.2%左右,2035年消費率有望升至66.6%左右,與日本、韓國等亞洲發達經濟體的消費率水平較爲接近。這也將印證高儲蓄率是亞洲國家的突出共性,也是亞洲國家與西方國家在傳統文化、金融市場發展程度、社會保障體系等方面的發展異質性有關。

雖然亞洲地區儲蓄率高,但高儲蓄率與消費不足並不存在必然關係。根據索洛增長模型,當儲蓄率增加時,更多的儲蓄轉化成更高的投資,從而增加穩態下的經濟產出。中國經濟發展初期,高儲蓄率是支撐高投資進而拉動經濟增長的重要因素。從國際比較看,中國居民收入的增長速度始終高於世界平均水平,1996-2021年平均年增速8.02%,同期世界平均水平爲1.73%。此外,對比疫情前十年(2010-2019年)高收入國家與中低收入國家消費率的變化,高收入國家在受到外部衝擊時,消費韌性也更爲突出,其消費率僅下降了0.6個百分點,而中低收入國家消費率則下降了2個百分點。

圖1:中國最終消費規模、消費率以及預測

資料來源:世界銀行,Wind以及我們的測算

➤ 共同富裕激活基礎性消費的基數優勢

歷史數據顯示,2013-2022年中國居民消費傾向約爲69.9%,同時期美國居民消費傾向爲88.5%,高出中國18.6個百分點。儘管中國消費傾向低於美國,但中國地廣人博,基數優勢可以有效放大消費邊際改善的總量規模。中國國家統計局數據顯示,2022年末中國人口總量爲14.12億;根據聯合國人口司的預測,中性情景下,到2035年中國人口總量將爲14.01億。如此推算,若2023-2030年居民人均消費支出圍繞着疫情前(2014-2019年)的增長中樞水平增加,那麼2023-2030年間居民消費支出或可累計增加超過30萬億元人民幣。當前,中國消費傾向上行的空間仍十分充足,主要體現在兩方面:

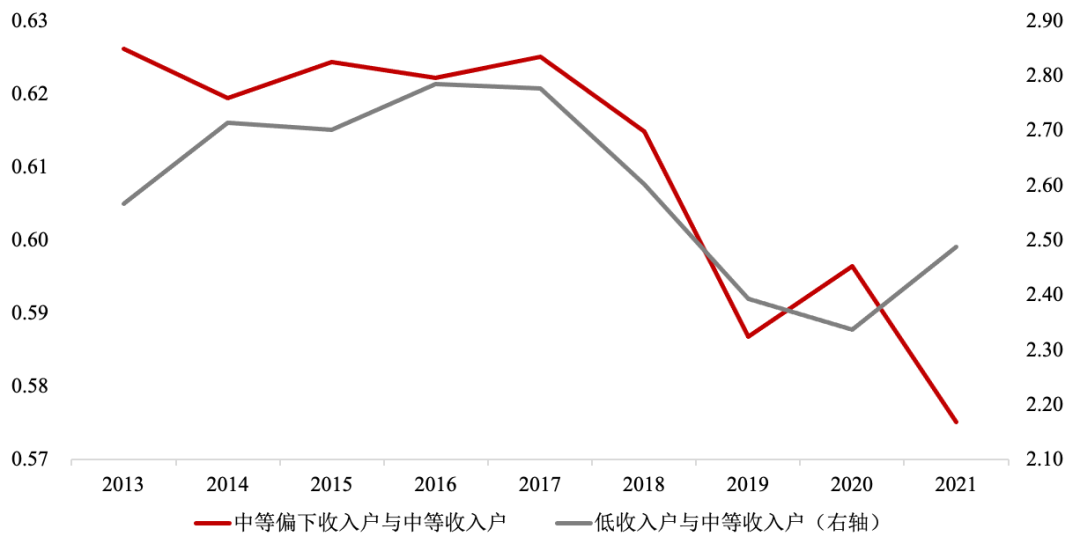

一方面,共同富裕縮小兩極分化,助力消費增加。不同學者(例如,Deaton和Muellbauer(1980),Tachibanaki和Imayama(1999),Lu和Lau(2015),Siami-Namini(2017)等)基於幾乎理想系統(Almost Ideal Demand System,AIDS)模型通過對三十多個國家或地區(例如,美國、歐洲、日本、東南亞等)的面板數據研究均發現,這些國家或地區的家庭居民部門可支配收入與消費行爲存在顯著相關性,並根據對不同收入組別與組間差距的分析,指出收入差距減少將有效提升消費水平。2022年中國居民人均可支配收入爲36883元,根據中國國家統計局劃分的五組收入情況看:中等收入、中等偏下收入羣體以及低收入羣體2022年人均可支配收入則分別爲29053元、18445元、8332元,而這一區間內的人口規模約8.5億,其中中等偏下收入羣體與低收入羣體約5.6億。基於歷史數據,低收入人羣、中低收入人羣與中等收入人羣的差距呈現逐年縮小的態勢,相信這樣的趨勢可以繼續保持,而6-8億人收入水平的提升,其邊際消費傾向的變化將高於高收入人羣,從而推動整體消費傾向的增加。不僅如此,未來中國居民收入結構將呈現收入羣體向上躍遷與中等收入羣體擴大的結構性變化,使得中國中等收入羣體的規模有效擴大,也只有中等收入羣體擴大了以後,才能夠更有效地擴大中國的消費。

另一方面,農村消費規模擴大促進基礎性消費崛起。在全面推進鄉村振興的政策指引下,農村消費規模擴大,大衆消費品以及下沉市場將成爲增長點。自2014年以來,中國農村居民可支配收入增速一直高於城鎮居民,而且消費支出佔收入比重更高。基於城鄉消費水平對比來看,過去四十幾年,城鄉消費水平比值從3.6倍降至1.83倍,城鄉結構均衡發展有助於持續創造內需、釋放消費潛力,市場空間擴大。帶動以衣食住行爲主的基礎性消費崛起,尤其是隨着農村生活水平持續提高,住行相關的綠色智能家電、新能源汽車等高品質消費也會愈發受到青睞。

圖2:低收入羣組、中等偏下羣組與中等收入羣組之間的收入差距

資料來源:Wind以及我們的計算

(注:所有調查戶按人均可支配收入水平從低到高順序排列,平均分爲5個等份,從低到高依次爲低收入組、中等偏下收入組、中等收入組、中等偏上收入組、高收入組。收入差距定義爲不同收入戶組人均可支配收入與中等收入戶組人均可支配收入差額的絕對值佔該戶組人均可支配收入的比值。)

➤ 新務實主義推動消費重心下沉

人們的消費行爲是受文化因素、社會因素和心理因素共同影響的。

文化層面,決定了一個社會如何定義消費,以及需要購買哪些商品和服務,也影響着消費者對不同商品和服務的需求量和願望,以及對此的看法。比如,在一個傳統的文化環境中消費者可能更偏愛購買傳統的商品和服務,在現代文化中消費者可能更偏愛購買高科技的商品和服務,而中國勤儉節約、腳踏實地的傳統文化,恰好塑造中國消費的務實性,也解釋了中國儲蓄率高於歐美國家的底層邏輯。

社會層面,消費需求偏好也受到生命週期影響,因爲人們在不同年齡段會產生不同的消費需求。例如,年輕人可能更偏愛購買娛樂性的商品和服務,而中老年人可能更偏愛購買社會和家庭的產品和服務。同時,生活水平的不同也會影響消費者的消費行爲,因爲人們在不同的生活水平上可能會有不同的消費偏好。隨着居民年齡的增大,中國進入老齡化社會,部分耐用消費品增長趨於飽和,消費重心也將轉移至教育、醫療保健以及養老等基礎性服務消費,高層次、高質量、個性化、多元化的養老消費佔比將逐步提高。

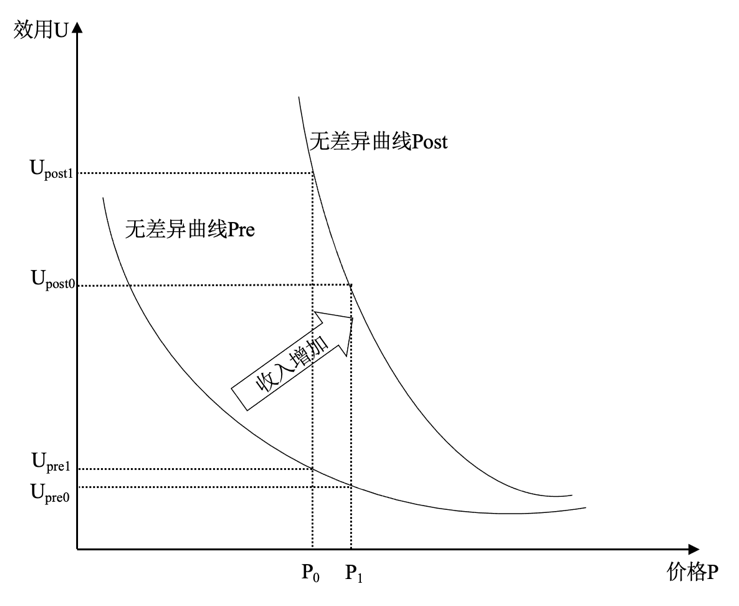

心理層面,最近三年受到疫情衝擊導致的心態變化也對居民消費偏好產生了長久的影響。短期來看,人員出行自由度提升,消費場景的恢復,有助於各種商品及服務消費恢復,消費重新回到增長軌道。長期來看,學術論文發現在經歷過災難,如洪水、地震以及新冠等事件之後,居民之後的消費心態會發生變化,對於價格的敏感性與對於質量的追求同步提升,體現爲無差異曲線的斜率上行與外移,我們稱之爲新務實主義消費。

新務實主義消費是追求務實的品質,不僅體現在對於商品價格的關注與質量的關心,也體現在對於商品配套服務的關切。我們認爲,在新務實主義消費下,衣食住行等基礎性消費在中國仍將作爲主導的消費領域,重心下沉的市場與更新換代的需求將造就中國消費築基的投資熱點,體育鞋服和專業運動、健康飲食、綠色智能家電、綠色住宅、新能源汽車等細分行業或將受益於新務實主義的消費習慣。另一方面,服務消費有望成爲內需新增長點。

圖3:新務實主義下的消費者無差異曲線

資料來源:我們的繪製

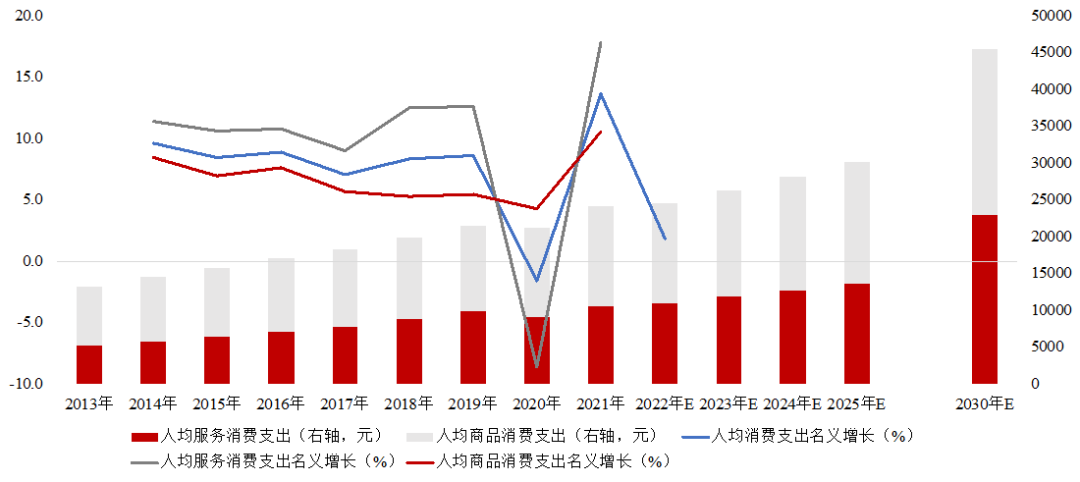

基於服務商品消費數據可以發現,人均服務消費支出佔消費總支出比重呈逐年上升趨勢,從2013年的39.7%升至2019年的45.9%;2020-2021年因疫情導致比重下滑,但仍在42%以上。疫情前(2014-2019年),人均服務消費支出名義平均增速11.2%高於人均消費總支出平均增速約2.7個百分點,2020-2021年人均服務消費支出兩年複合名義增速3.8%,低於歷史中樞以及同期消費總支出複合增長水平5.7%,主要是因爲疫情期間服務消費場景受阻導致服務消費數量的大幅下滑,兩年複合實際增速爲2.7%,疊加服務消費價格增速也有所下行。隨着疫情干擾減弱,服務消費比重上升的歷史趨勢仍將延續,到2030年之後有望升至50%或以上,實際增速有望超過3%並向歷史實際增速中樞靠攏,加之溫和的物價上漲,服務消費仍有潛力保持較快的加速增長。

圖4:人均服務消費支出佔比或將超過人均商品消費支出

資料來源:中國國家統計局以及我們的測算

參考資料

Deaton, A. and Muellbauer, J., 1980. An almost ideal demand system. The American economic review, 70(3), pp.312-326.

Lu, W. and Lau, S.Y., 2015. An empirical analysis of consumption expenditure in China: a case study of Changchun city. International Journal of Business and Society, 16(3).

Tachibanaki, T., & Imayama, M. 1999. Changes in consumer behavior and economic development in East Asia (in Japanese). Japan: Ministry of Finance, Policy Research Institute.

Siami-Namini, S., 2017. Analysis of US household final consumption expenditure using LA/AIDS Approach. International Journal of Current Advanced Research, 6(09), pp.6315-6320.

Zwanka, R.J. and Buff, C., 2021. COVID-19 generation: A conceptual framework of the consumer behavioral shifts to be caused by the COVID-19 pandemic. Journal of International Consumer Marketing, 33(1), pp.58-67.

本文僅代表作者個人觀點

程實系工銀國際首席經濟學家

徐婕系工銀國際宏觀分析師

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Go