簡單聊聊最新的1月CPI和美元

昨晚美國1月份的CPI數據公佈了,和我們此前預判的一致,物價有了更多升溫的跡象,一時間,美聯儲的加息路徑變得更加鷹派,掉期市場測試了更高的加息頂點,帶動全球股指陷入調整,原油和黃金跌的更深了。

在基本面和技術面同時明確的預示下,美元的反彈有了更高概率的確認,但美元的走勢卻顯得相當的猶豫,這給了我們一個疑問:

在美聯邦政府的債務利息快要突破1萬億美元的時候,在全球美元隱形債務超過60萬億美元的背景下,一個持續反彈的美元會不會像導火索一樣,最終引爆全球債務危機呢?加息的終點真的像期權市場上押注的那樣,會到6%嗎?

要知道,新興市場上,一場貨幣貶值潮已經悄悄開始,就在美元剛剛要反彈的時候。

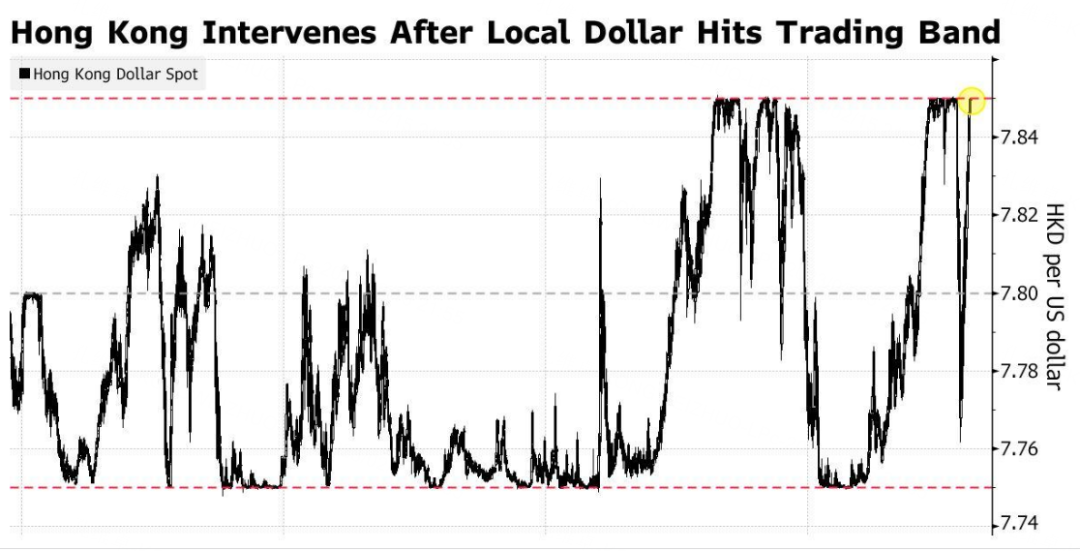

港元,也在昨天再次被香港金管局出手干預,聯繫匯率的影響下,恆生指數跌的更加徹底,但我們的A股市場似乎面對壓力顯得雲淡風輕,在兩H政 策利好的預期下,在流動性再度注入的期盼下,很多基建類,軍工,半導體,消費板塊的股票走出了突破回踩的走勢。

但這正是我們需要擔心的,當太多的預期被透支之後,當美聯儲加息週期覆蓋到二季度後期,撞上央行降息降準窗口期的時候,A股的動盪會不會更加明顯。

這是一篇重要的風險預警:

CPI超預期意料之內,

美聯儲結束加息有三大阻力!

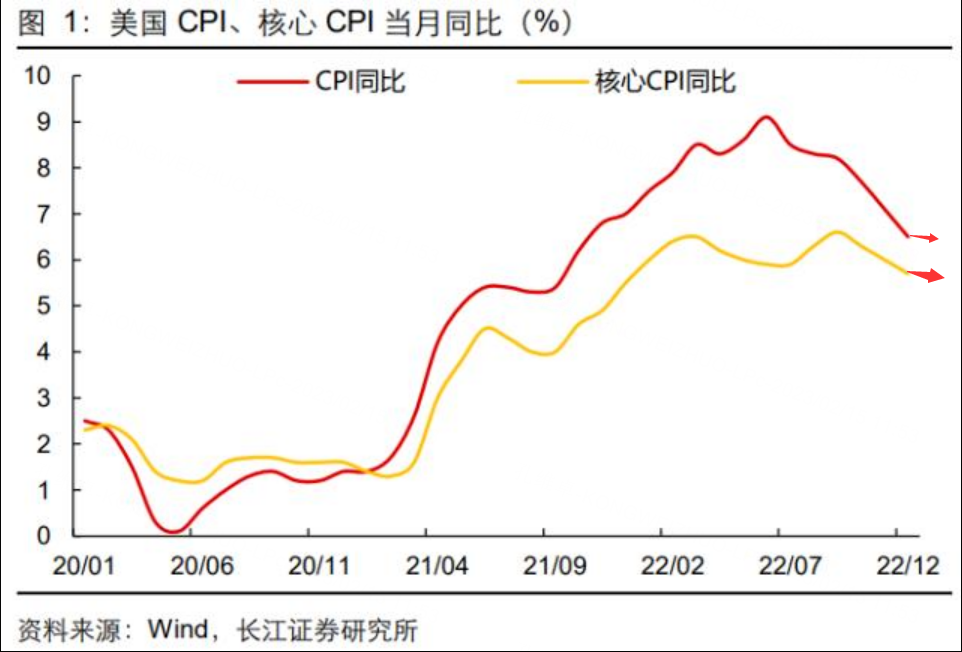

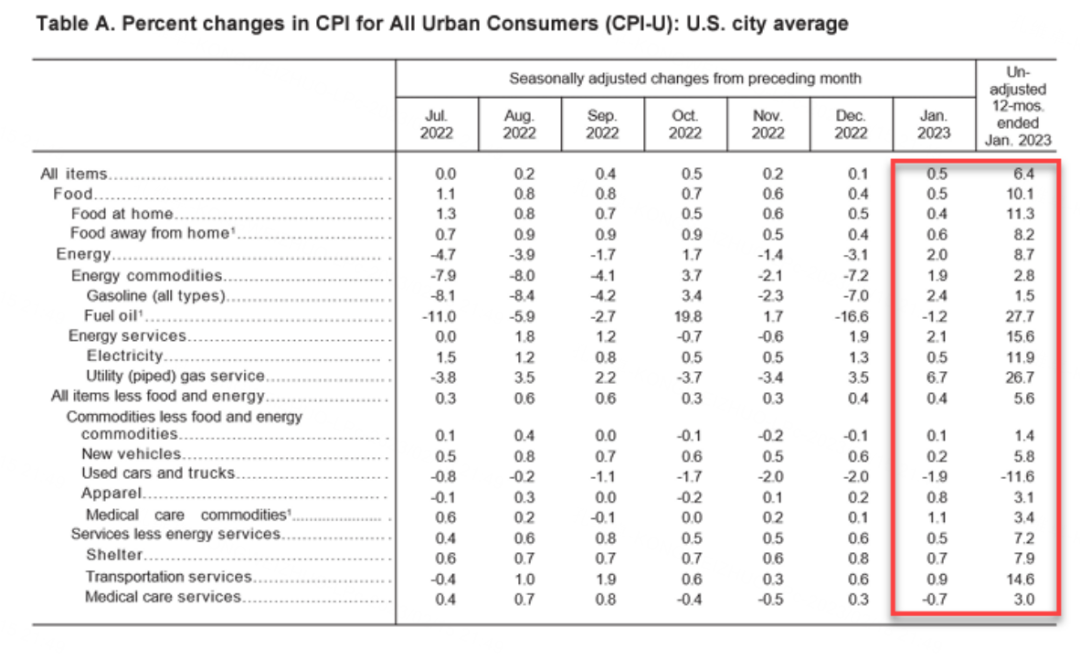

早在1月份CPI數據公佈前,就有消息說這次CPI的權重被勞工統計局修改了,不出意外,這次CPI的結果一定是個意外,果然,昨晚CPI數據和我們本週初的前瞻一樣,出現了超預期的漲勢

我們簡單回顧下這個數據:

1月份CPI同比漲幅6.4%,超過預期的6.2%,相比前值6.5%,漲幅放緩10個基點,核心CPI同比5.6%,高於預期和前值的5.7%,這個是2021年12月以來的最小漲幅。

環比來看,1月CPI加速上行,環比上漲了0.5%,高於前值的0.1%,高於預期值的0.4%。1月核心CPI環比上漲0.4%,高於預期值和前值的0.3%。

你發現一個矛盾沒有:就是環比看,通脹加速,高於預期,同比看,通脹增速還是繼續降溫,但降幅收斂,超出預期,這明顯是跟權重的調整有着莫大的關係。似乎這次權重的調整就是爲了要把CPI放緩的速度給降下來

我們都知道,美聯儲的目標就是把同比CPI增速降到2%以下,而在這個目標有實現的希望之前,我相信美聯儲不會輕易的變調,你看這幾天,官員們也都一水兒的鷹派態度,就連拜登都第一個出來挺加息,說是按照這個物價增速,降通脹還有更多的工作要做。

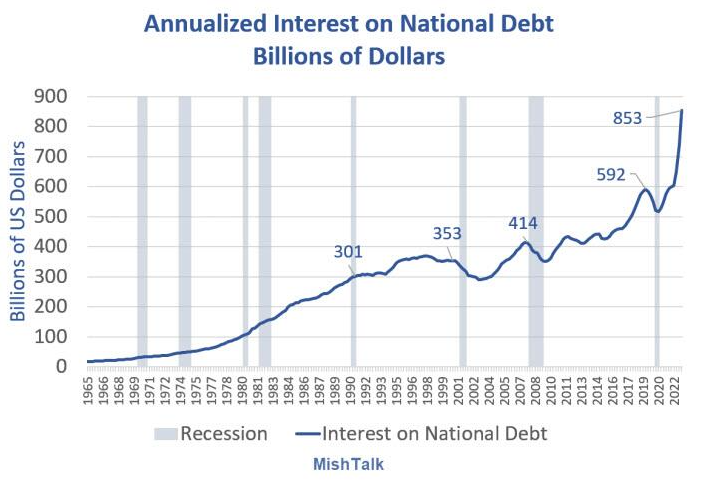

說實話,美聯儲統一口徑說要持續加息我理解,但拜登也跟着力挺加息,確實出乎意料,要知道,目前美聯邦政府的債務利息已經快要超過1萬億美元,而政府債務上限的問題並沒有官方的解決方案,這個時候要持續加息,意味着政府的還款壓力會變得更大。

所以單從情報表面去解讀的話,很明顯,這次數據最重要的意義就是:打消了美聯儲在上半年暫停加息的可能,並推動衍生品市場去測試更高的加息終點,美聯儲在6月會議前,難有鴿派的聲音。

因爲不管是從歷史規律還是基本面數據來看,這個1月份的通脹結果出爐後,美聯儲要想結束加息就面臨着三個巨大的阻力

首先,粘性通脹並沒有降低

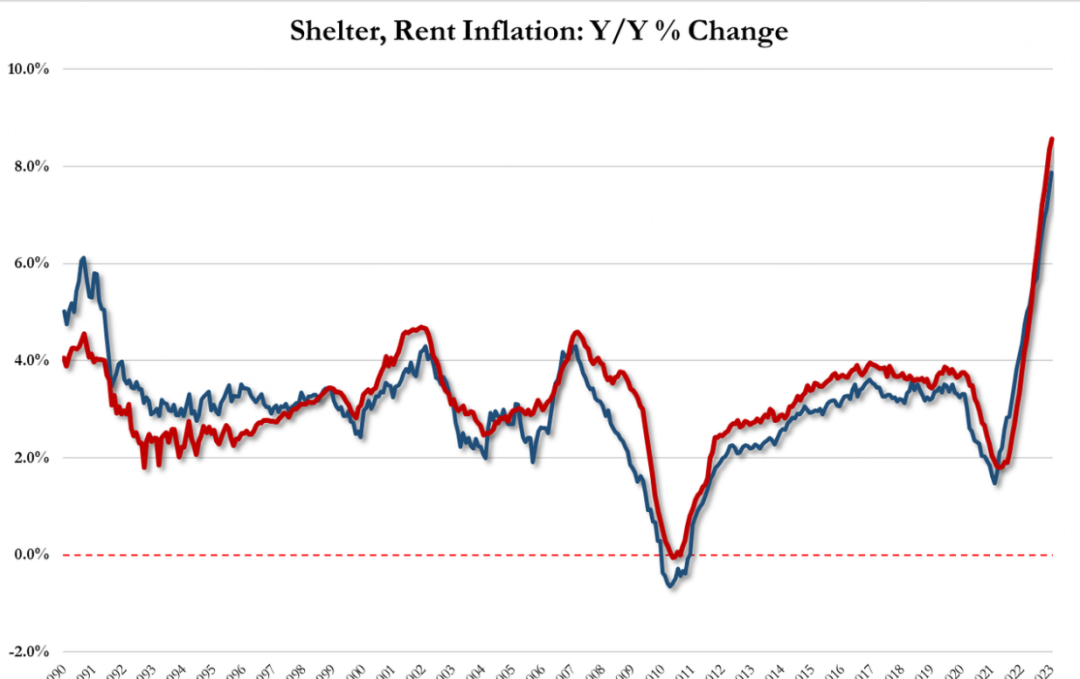

簡單來說,這次通脹數據的漲幅放緩幾乎全是在商品類通脹的增速放緩帶動下實現的,而服務類通脹,也就是我們此前強調的最重要的通脹項目並沒有放緩,權重較高的,同時也是這次最新被調高權重的住房租金類通脹,絲毫沒有放緩跡象。而此前對物價漲幅回落貢獻最大的能源類通脹,這次的漲幅又出現反彈,所以,這確實是一個較爲鷹派的結果。

來看住房類通脹

住房通脹 +7.88%,高於 12 月份的 7.51%,創歷史新高

租金通脹 +8.56%,高於 12 月份的 8.35%,創歷史新高

服務業 CPI 飆升至 1982 年 7 月以來的最高水平,商品通脹繼續放緩...

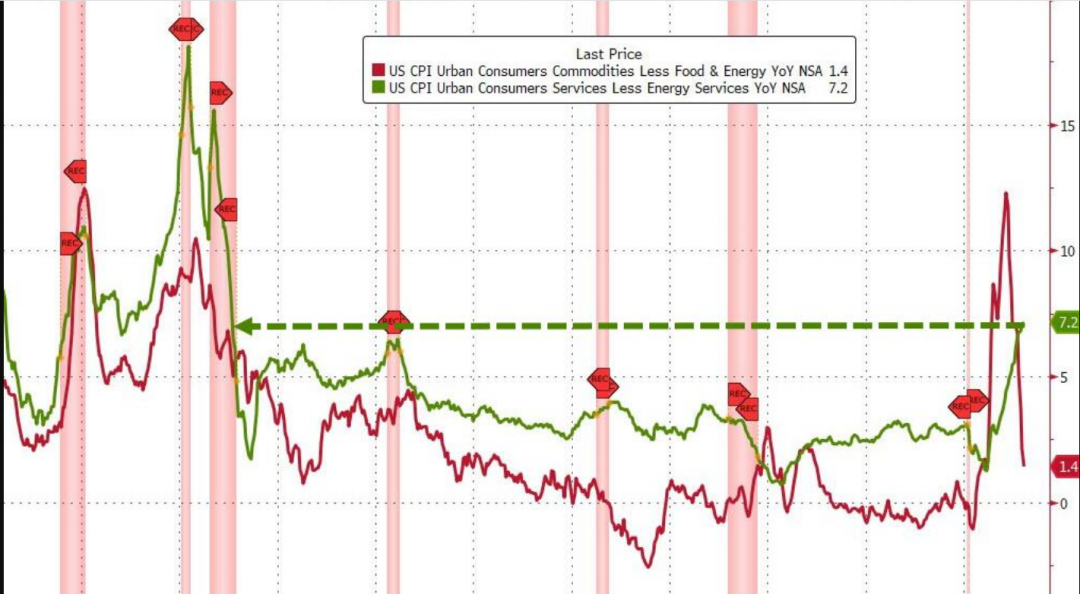

而商品通脹是帶有一定的慣性的,我們之前聊過,在通脹初期,由於物價漲幅較高,庫存增幅變大,到了通脹後期,會因爲供過於求而出現大幅降價。這稱爲長鞭效應。

所以服務類的通脹降低,通常是美聯儲加息真正起到效果的證明。而鮑威爾最看重的一個指標,就是剔除了住房類通脹貢獻的服務類核心通脹率,這個指標在這次出現了放緩

這個結果打消了未來大幅加息出現的可能,但一次放緩,並不足以讓加息停止。

單純從數據上說,這是我們需要注意所有關鍵點,其他分項大家看列表即可:

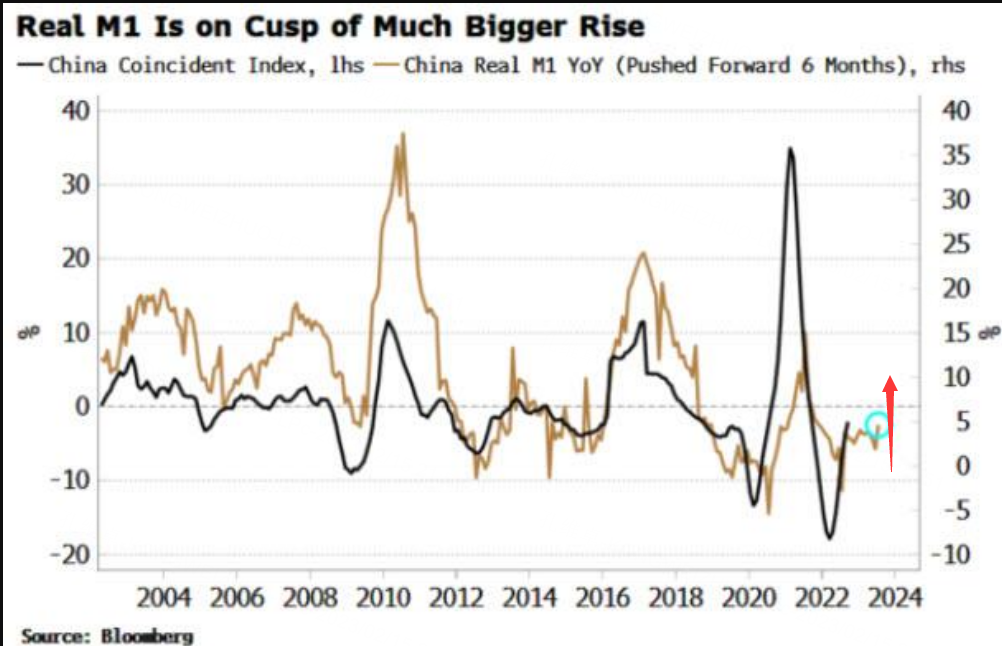

第二大阻力,中國經濟回暖帶動美國通脹反彈

在中國再開放的刺激下,相信美聯儲對於降通脹將有更多需要做的工作,在我們這邊供應鏈打通之後,全球的能源需求也會水漲船高,訂單增多後,大量生產活動重啓,這勢必會影響到美國的物價上漲。

畢竟對於美國而言,中國經濟馬達所起的作用,正好和美聯儲的加息是反向的。

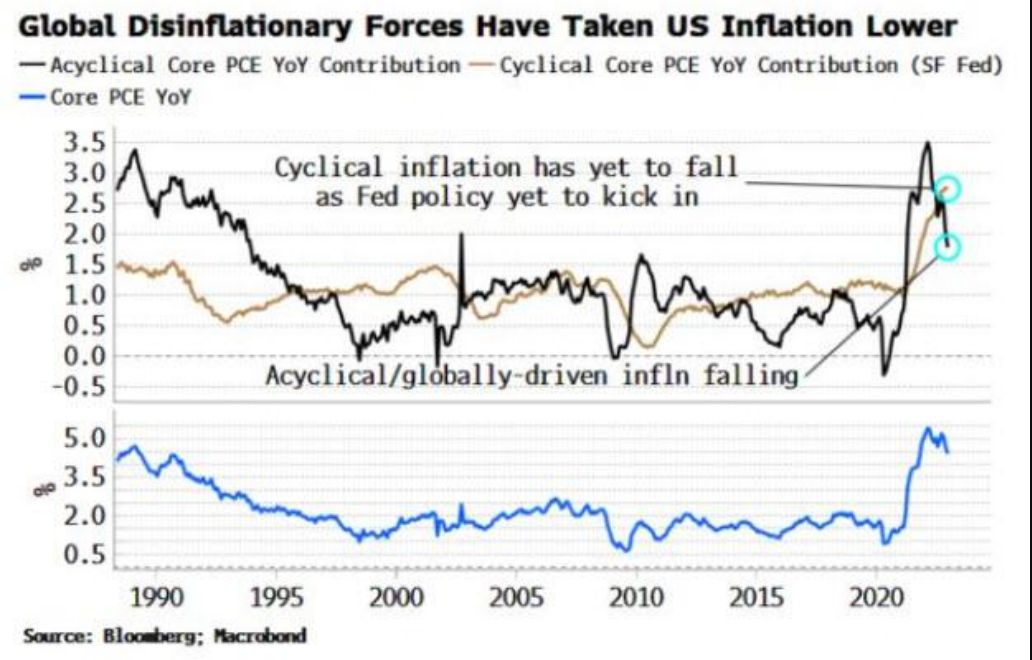

來看一組彭博的統計數據,如果將通脹數據的組成分爲週期性通脹率(也就是受到美聯儲影響較大部分的通脹率)和非週期通脹率(也就是受到美聯儲影響較小的部分的通脹率)的話,目前美國的通脹增幅放緩,完全是由全球範圍內非週期部分通脹率的下跌造成的

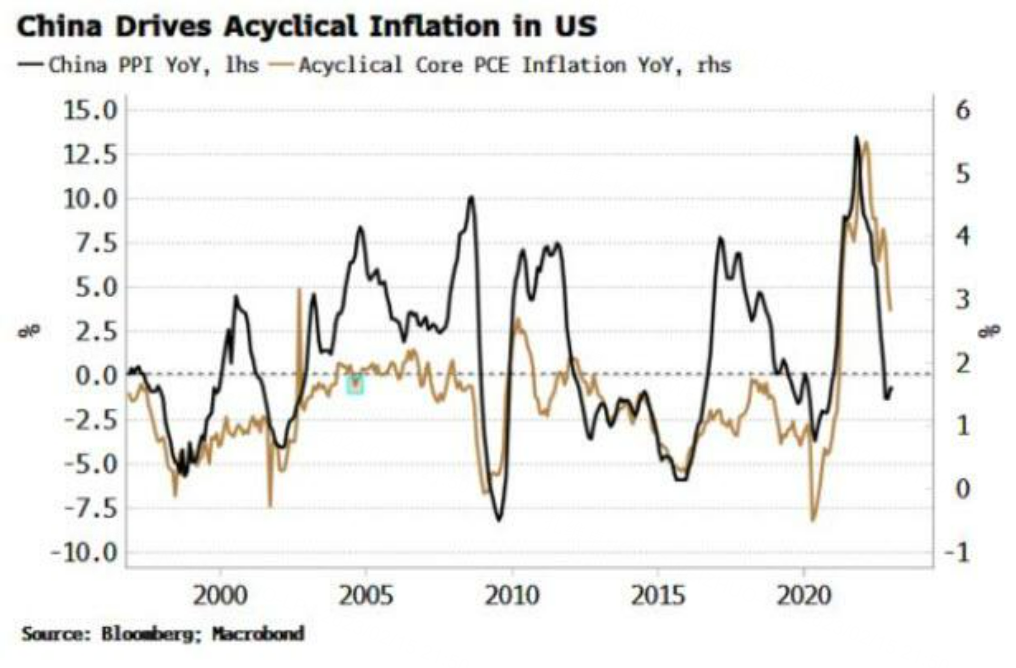

而受到美聯儲干擾較大的部分物價漲幅,並沒有明顯下跌,(上圖)但另一部分非週期性通脹率,和中國PPI數據的同比年化走勢相當一致

那麼一個可怕的問題出現了,隨着中國社融數據爆表,新一波信貸脈衝週期到了,中國M2數據的激增,意味着PPI數據的反彈,那麼也將會拉動已經下跌不少的,美國非週期通脹率的反彈,這無疑會給未來美國的物價更大的上漲壓力

所以這次數據,無論你怎麼看都不像是美聯儲即將要在上半年暫停加息的樣子。

當然,還有第三大阻力:歷史規律

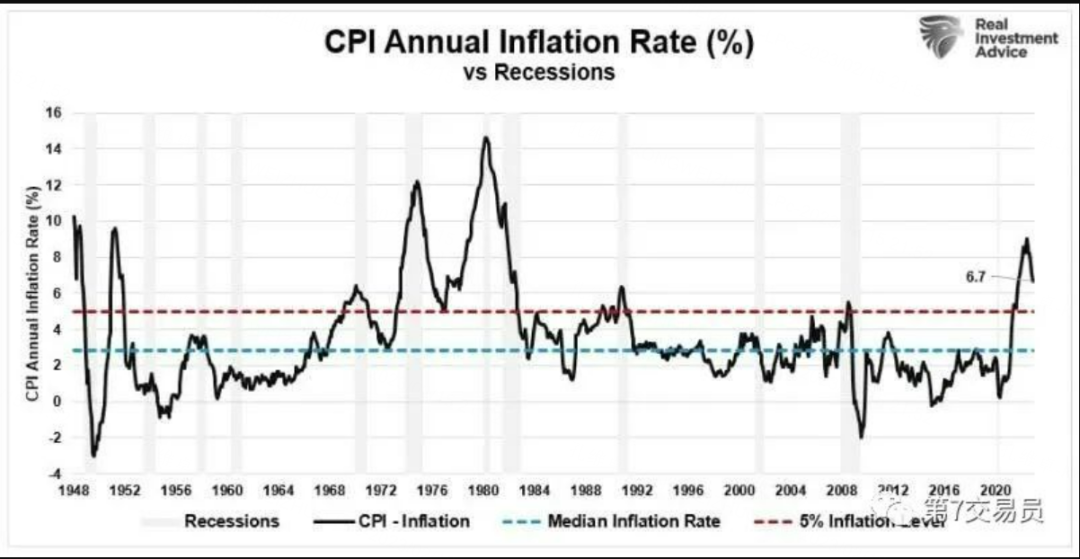

歷史規律上看,美國通脹率需要降低到5%以下,並加速下跌,美聯儲纔有可能結束加息進程,並宣告降通脹的工作取得階段進展,但按照目前這個CPI的降速結果,目前似乎還沒有任何在上半年實現的可能性。

正如我們上篇的分析所說:

自1948年開始,整個70多年來的美國通脹數據預示出這樣一個規律:CPI在5%和3%是兩個重要的點位,除非美國CPI降到3%以下,否則未來仍然有很大的反彈的可能,最起碼也要降到5%以下,

你看,從這三方面的解讀來看,這次的1月份CPI是不是一個相當鷹派的利空結果呢?

而美元在近兩週守住了反彈的漲勢後,繼續開始向上測試,當上述基本面的助漲因素確定後,技術面出現了共振確認,我們再度相信,未來美元指數會在100這個點位形成一箇中長期低點:

美元指數的周線圖中STO指標出現了兩年來的首次極值探底,每次這個指標出現探底後,未來中期都會出現一波反彈,而當下美元指數剛好在100這個點位上出現支撐,但從美元觸底總會出現雙底的慣性看,不排除未來美元會震盪一陣子,纔會開啓上攻

強美元迴歸的警報拉響

港股先跌爲敬

如果美元即將展開春季攻勢,那麼首先,新興市場國家會出現一波貶值潮,65萬億美元的隱形債務可能會連環暴雷。

當然,這些慘狀可能並不會影響美國經濟太多,因爲比慘模式下,美元將獲得更多的資金流入,最典型的例子就是最近的港股:

你看,恆指已經在850周均線上遇阻回調,而後必然是一段周線級別的調整,但最新一次的下跌加速是在香港金管局剛剛乾預了港元貶值之後。

我們要知道,港元和美元是聯繫匯率制,簡單來說就是港府需要始終將港元和美元之間的兌換匯率維持在7.75港元和7.85港元之間,假如美元升值,金管局要及時動用外儲來干預,這就造成了套利空間,給港府的外儲帶來一定的壓力。

具體的過程是這樣:當港美之間的息差擴大,以港幣形式的存款的利息就小於美元的,大量資金從港元體系中流入美元,另外,在美聯儲不斷加息後,香港銀行間同業拆借利率(Hibor)與美國同業拆借利率(美元倫敦銀行同業拆借利率)之間的差距大幅擴大,交易員就會借入港元購買美元來獲得高收益,因爲是借而後還要換,其實是不斷被短期拋售的過程,這讓港元不斷向弱端逼近

隨着美元的升值,港元接近了匯率走廊的上限,而後金管局不得不出手,把匯率干預了回來

隨着美聯儲加息的不斷深入,相信這兩個息差還是會持續擴大的

那爲了保持這個匯率,金管局只有動用外儲來買港元,這讓港元從銀行間拆借體系中轉入另一個資本項下,被動收緊了流動性,港元隨之升值的過程也是經濟被動加息的過程,股市也會遭受打擊。要知道,這個過程將是惡性循環。

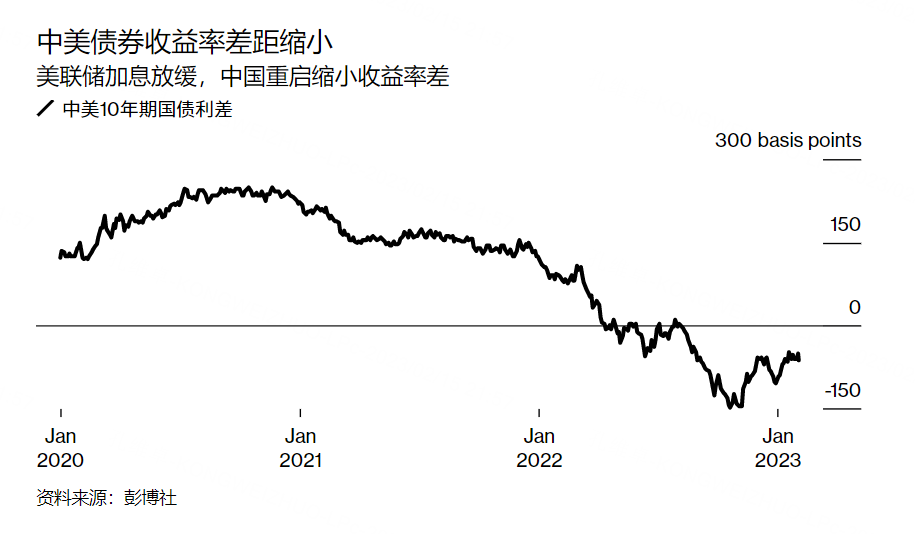

那麼同樣的道理,對於不是聯繫匯率的國家而言,雖然國家干預匯市的迫切性並沒有緊急,但同樣有息差造成的外資迴流的問題,其中也包括我們。

我們看一下中國10年期國債收益率和美10年美債收益的差值走勢

隨着我們這邊重啓加速,經濟回暖,近期的新發債券的收益率出現了上漲,拉低了收益率之間的差距,但隨着美聯儲加息的深入,這個差距會不會在之後的幾個月內繼續拉大呢?

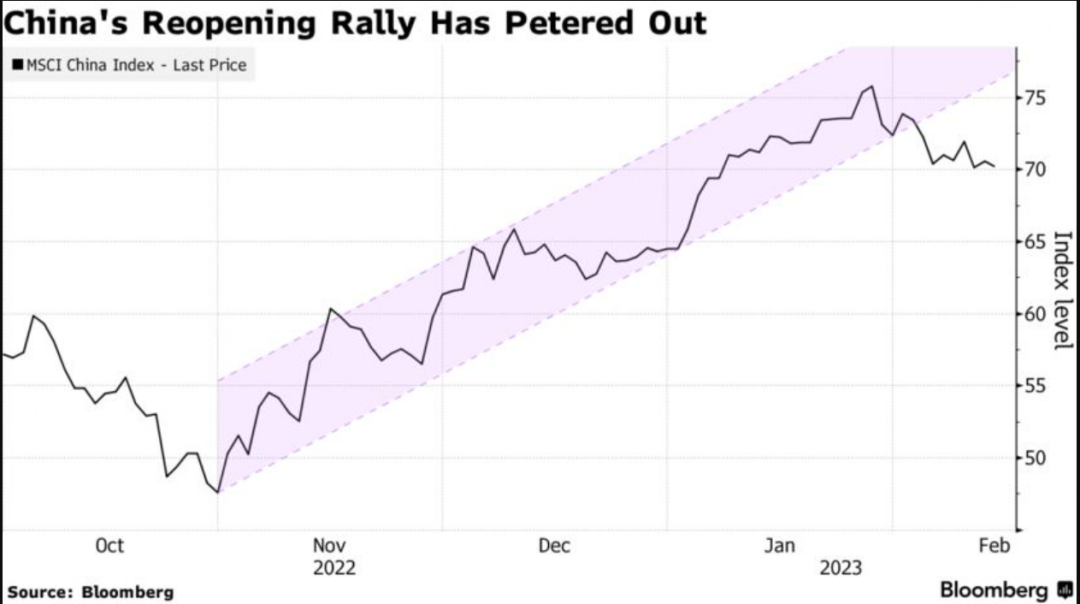

你看,當美元出現見底反彈開始,MSCI中國指數的漲勢也出現停滯

我們都知道,A股市場是在等待着3月份更大的利好來臨,一個是兩H的政策支持,未來在基建,國企改革和消費刺激上,相信會有更多的扶持政策,加上A股估值仍然便宜,MSCI中國指數的遠期市盈率目前爲10.9倍,低於10年平均值的11.2倍,這是最近外資抄底A股的最大理由,另一方面,在今年二季度降準降息的預期已經悄悄升溫,這兩個利好是支撐A股沒有出現大幅回調最重要的理由。

但我們相信:注意止盈和等待回調的介入可能是近期更好的選擇,因爲當兩H 的結果落地,市場很可能出現買預期賣事實的走勢,而寬鬆的預期似乎就更加不可靠了,如果當前市場的計價是正確的,那麼美聯儲的加息週期很可能會覆蓋到上半年,這個時候再降息降準,外資外流的壓力將會加大。

你說呢,更多問題,gonghao :第7交易員。

$NQ100指數主連 2303(NQmain)$ $道瓊斯指數主連 2303(YMmain)$ $SP500指數主連 2303(ESmain)$ $黃金主連 2304(GCmain)$ $WTI原油主連 2304(CLmain)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

👍🙏