預製菜概念股“嗨了”,萬億風口下誰手裏“籌碼”最多?

作者:泰羅,編輯:小市妹

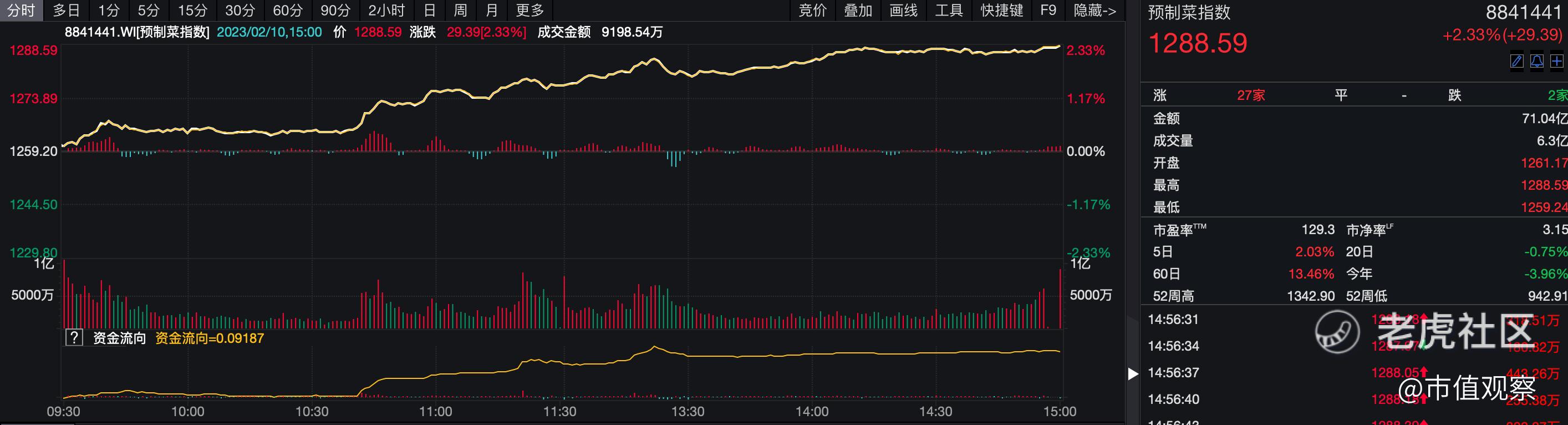

2月10日,A股預製菜概念股發力。同慶樓、金陵飯店、味知香、西安飲食、大湖股份、華天酒店、國聯水產、安井食品、千味央廚等都在上漲。

預製菜無疑成爲了一道強力風口。

京東數據顯示,春節期間預製菜成交額同比增長超6倍。

所謂預製菜,引自華創證券的說法,指以農產品和肉類爲原料,經預加工而成的成品或半成品,其本質仍是菜,如酸菜魚、小龍蝦等。

當前預製菜已是一座巨大的市場金礦。據中國產業信息網統計,2021年預製菜市場規模爲3459億,預計到2026年將超萬億,2022-2026年複合增速達20.6%。

在行業內“動靜”最大的,當屬安井食品、三全食品和思念食品等速凍食品巨頭。

相對於其他企業,速凍企業的優勢在於冷鏈和加工,能更好地解決標準化和運輸中的商品損耗和成本問題,做預製菜可謂得天獨厚。

而率先搶佔預製菜高地的,是安井食品。

安井的速凍菜餚業務佈局較早,2018年就成立了凍品先生,聚焦C端,並在2021年和2022年收購了新宏業、新柳伍,重點發展小龍蝦;2022年5月還成立了安井小廚事業部,以B端爲主。

當下安井的預製菜業務已經迎來了豐收時刻。其在2018年就實現了3.95億營收,佔營收比重9.28%,到2022年中報時已成爲安井的第二大業務,實現營收13.9億,同比增速達185.42%,營收佔比爲26.36%。

而預製菜新勢力不斷,老玩家不斷受到挑戰。典型的如預製菜第一股味知香。

味知香以肉禽類預製菜爲主,SKU數量衆多是其一大優勢,2020年就接近200個,遠超同期安井凍品先生、國聯水產等品牌。

近年來味知香業績增長出現了放緩跡象。2017-2020年味知香的淨利潤增速在20%以上,到2021年和2022年前三季度卻降爲6.06%和7.65%。

業績增長放緩,除了疫情因素影響外,B端的短板也是重要一環。味知香以C端爲主,B端爲輔,依靠農批市場帶來的終端流量,但在B端沒有相對優勢。

如2022年第二季度,在C端零售渠道營收增長了13.4%的情況下,B端批發渠道卻下降了30.47%。儘管B端營收佔比不到三成,依然拖累了整體營收。

另外,隨着競爭加劇,此前味知香較低的費用率反而成了增長掣肘。2022年前三季度味知香期間費用率僅6.13%,低於安井的10.51%、三全的17.23%、千味央廚的13.96%。

在預製菜如火如荼的當下,正是打造品牌的關鍵時刻。適度的營銷費用支出有利於渠道開拓和品牌打造。一味保守只會面臨市場不斷被侵蝕的命運。

其研發費用僅百萬級別,2021年同比翻倍,但也只有200萬。銷售費用中用於廣告營銷的支出也少的可憐,2021年僅350萬。

羣雄逐鹿的預製菜,還有終端餐飲和上游原料企業兩股勢力不容忽視。

餐飲企業憑藉自身的特色菜系和標準化成爲了食品加工類企業的勁敵。入局者衆多,廣州酒家出類拔萃。廣州酒家之所以能在一衆餐飲企業中殺出重圍,在於其能不斷破解原有業務瓶頸。

近年來廣州酒家的原有餐飲業務增長緩慢,年營收一直在5億到8億之間。這一點與其他餐飲企業並無太大差異。

衆所周知,廣州酒家聞名不是自家酒樓,而是早已取代餐飲成爲業務扛把子的月餅。

據國元證券數據,廣州酒家的月餅市場份額超10%,僅次於稻香村,2018年至2021年在行業個位數增長情況下,廣州酒家的月餅業務營收復合增速達13.58%,超過了同期五芳齋12.38%的增長數據。

除了月餅,廣州酒家另外一大“籌碼”就是預製菜了。

廣州酒家很早便入局了預製菜,主打速凍盆菜、鹽焗雞等粵菜,2010年其速凍食品業務營收1.24億,營收佔比10.85%。到2021年業務營收就達到了8.48億,營收佔比也提升至21.8%。當年業務毛利率爲36.18%,遠高於安井、三全等。

上游資源型企業也是做預製菜的一把好手。由於更靠近原料來源,對原料成本更能精準把控,直接實現了從原料到餐桌,效率更高。

如國聯水產和得利斯,預製菜業務如同救星一般。前者助力業績扭虧爲盈,結束了三年虧損局面,僅2022年上半年就實現業務收入5.61億。目前其預製菜業務已經成型,擁有龍霸、小霸龍雙品牌,開發了包括小龍蝦、小霸龍烤魚等多個億元大單品。

同樣得利斯在主營業務增長乏力的情況下,預製菜開始挑起大梁。2022年中報實現業務營收3.05億,營收佔比提升至21.75%,併成爲其第二大業務。

綜合來看,預製菜仍是藍海賽道,B端和C端都有機會。預製菜比拼的關鍵是供應鏈和品牌,當下正是打地基的黃金時刻。但隨着競爭白熱化,通往預製菜的船票,已經不多了。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑]