下週美股分析,財報季度開啓,我們需要關注什麼?

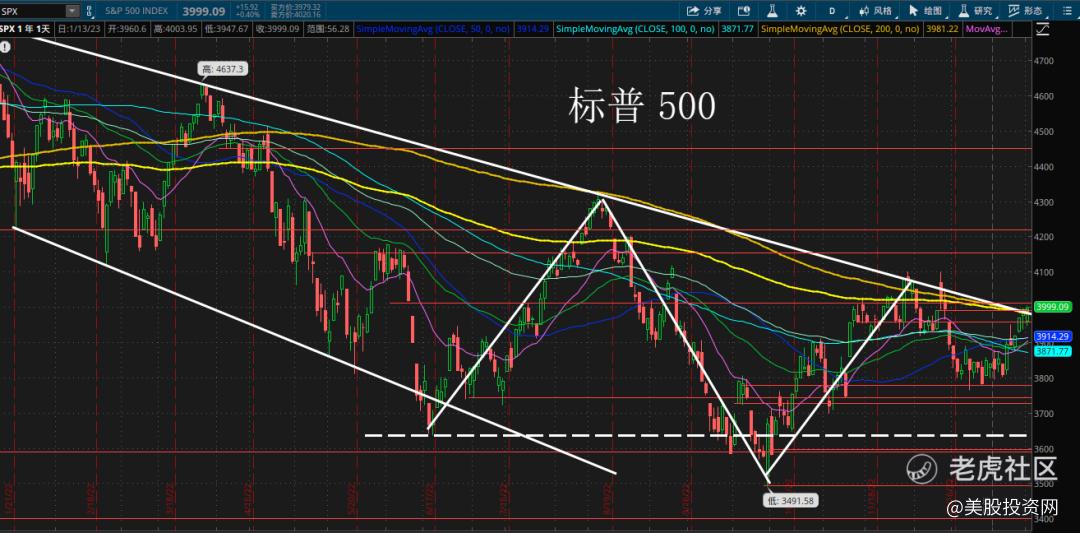

上週標普500指數 $標普500(.SPX)$ 日線已經向上突破離開橫盤整理區間,也同時突破了長期白色的下降趨勢線,回顧去年,指數每次都被這阻力線給打壓下去,讓投資者叫苦連天

這次,是否會重演還是重啓動牛市?取決於以下幾點:

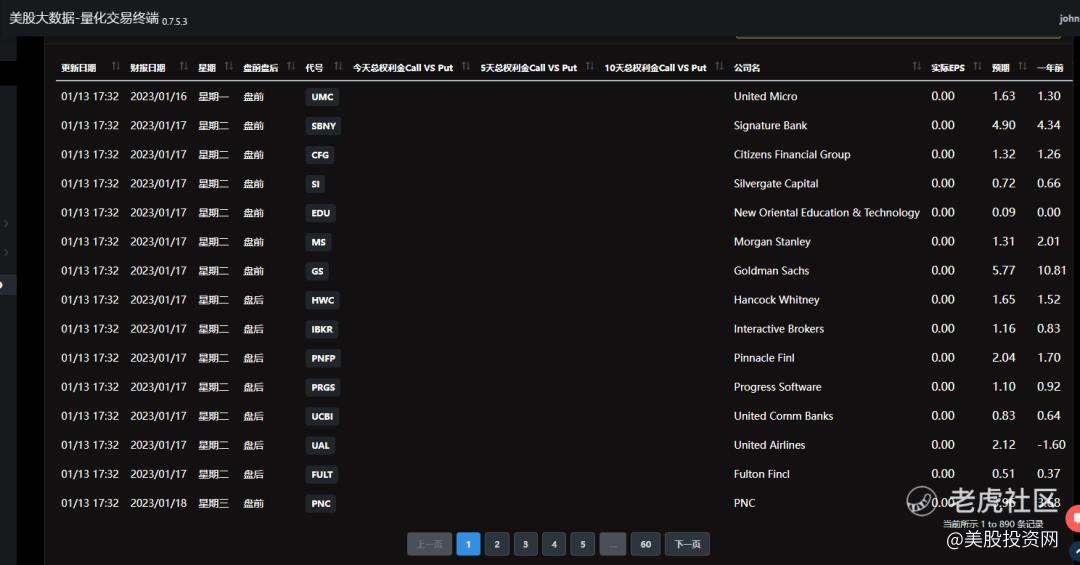

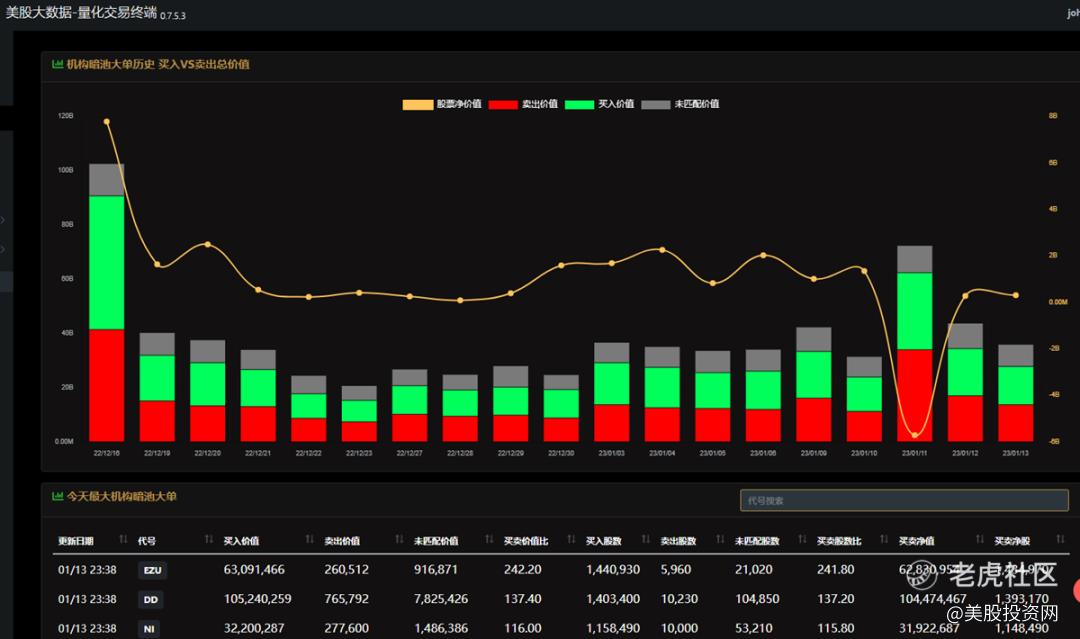

下週開始,美股正式開啓財報季,我們旗下量化交易軟件,美股大數據 StockWe將會爲投資者統計出,每一個財報上機構期權異動大單的Call Put 比例

以及在暗池裏面的買入和賣出的股票金額。

圖片來源 StockWe.com

這次美股財報的好壞,決定了大盤是否能在突破阻力繼續上漲。科技5巨頭的財報尤爲重要,如果是超預期,必定能延續漲勢,那麼也是一個加倉做多的點位,後市上漲趨勢繼續的可能性大。如果是假突破,大盤迴頭,那麼本輪上漲趨勢暫停。

今年最大風險不是通脹,而是衰退強度

目前,人們普遍預計美國經濟將在2023年出現衰退,然而高盛經濟學家認爲可以避免衰退。他們估計美國經濟衰退的概率只有三分之一,原因是最近的宏觀數據顯示薪資增長和通貨膨脹都在下降。我們的經濟學家對消費者支出前景也持樂觀態度,但預計經濟增長將低於趨勢。"

策略師表示如果實現經濟軟着陸,投資者應該持有特斯拉( TSLA)、高通( QCOM )和Advanced Micro Devices ( AMD )。

如果是硬着陸(衰退)情景下,高盛預計標準普爾500指數每股收益將下降11%,而一致預期爲增長3%,高盛的基線情景下爲持平。在衰退環境下,高盛建議持有零售股,如家得寶( HD)、Lowe’s (LOW), eBay (EBAY), Costco (COST), Kroger (KR),還可持有Microsoft(MSFT)、Block (SQ)、Visa (NYSE:V)和Mastercard (MA)。

英國老牌銀行巴克萊(Barclays)上調了對美國今年一季度的經濟預估,但預計美國經濟將從第二季度開始溫和衰退,美聯儲將於年底開始降息。

巴克萊將其對美國第一季度國內生產總值 (GDP) 的預測上調至增長0.5%,而此前的預測爲零增長,這主要得益於私人消費的增長。

美國國會衆議院議長佩洛西,出售了1萬股$GOOG 價值在50萬到100萬美元。賣出了1000股Netflix股票,價值在25萬美元到50萬美元之間,損失了66,385美元。賣出了5000股特斯拉 $特斯拉(TSLA)$ ,損失了超過50萬美元,還賣出了1萬股 迪士尼$DIS ,損失了超過11.4萬美元。這些交易發生在12月20日至12月29日之間 $蔚來(NIO)$ $阿里巴巴(BABA)$ $標普500ETF(SPY)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑]