換道新能源,賭對未來纔有未來

文:詩與星空(ID: SingingUnderStars)

去年11月,恩捷股份發佈公告稱,董事長李曉明和副董事長李曉華因相關事項被公安機關指定居所監視居住。

隨後不久,副董事長李曉華被取消監視居住。

作爲新能源產業鏈隔膜的核心供應商之一,恩捷股份近年來的發展可謂是風生水起。

據統計,恩捷股份隔膜產能及出貨量排名全球第一,隔膜行業競爭格局高度集中,行業前三市佔率超60%。

從製備方法來看,其中溼法隔膜適用於對能量密度要求較高的三元動力電池,幹法隔膜主要應用於低端車型以及高成本的儲能領域,恩捷股份溼法隔膜領域市場份額達50%。

據公司年報,主要客戶包括松下、LGES、三星、寧德時代、中創新航、國軒高科、億緯鋰能、比亞迪、孚能、力神等國內主流鋰電池企業。

01

年報利的驚喜

然而讓人難以理解的是,公司在轉型鋰電池隔膜材料之前,是做煙盒的。

由於控煙的需求,近年來捲菸產品基本維持在微降或微增,是一個逐步衰退的存量市場。對於有成長性要求的上市公司來說,從事這種夕陽行業往往意味着逐步萎縮。

但公司決策層通過向新能源賽道轉型,實現了華麗轉身。

至於實控人兄弟被監視居住這件事,應該從不同的視角去解讀。從市場拓展視角來看,恩捷股份正在國內外突飛猛進,繼續開疆擴土;從資本運作視角來看,公司的實控人親友團大多加入美籍正在不斷的減持股份,確實是有“跑路”的嫌疑(當然也不能排除減持是爲了更美好的生活)。

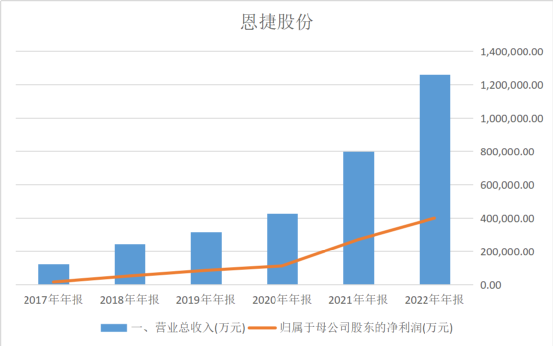

數據來源:同花順iFind,製圖:詩與星空

公司發佈的2022年年報顯示,2022年實現合併營業收入125.91億元,同比增長57.73%,歸屬於上市公司股東的淨利潤爲40.00億元,同比大幅增長47.20%。

其中,上海恩捷營業收入爲109.96億元,歸屬上市公司的淨利潤爲36.88億元。上海恩捷成爲上市公司營收和淨利潤的絕對主力。

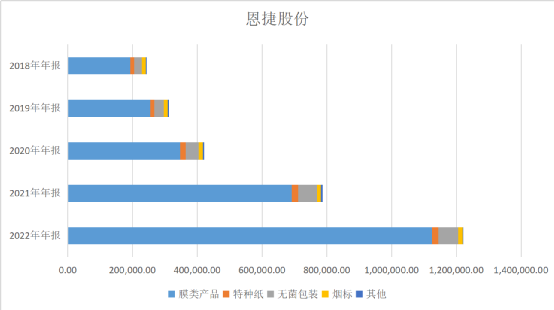

數據來源:同花順iFind,製圖:詩與星空

從營收結構來看,公司雖然名義上還從事捲菸相關的業務,但已經逐漸被隔膜業務全面取代。

年報顯示,公司目前已進入全球絕大多數主流鋰電池生產企業的供應鏈體系,包括海外鋰電池生產巨頭:松下、三星、LGES,海外某大型車企(盲猜特斯拉?),以及寧德時代、中創新航、比亞迪、國軒、孚能、力神等國內主流鋰電池企業。

02

小鎮做題家的一條出路

考慮到隔膜產品是動力電池的核心材料之一,所以隔膜工廠往往會和動力電池廠家臨近建設。從公司披露的隔膜工廠地點,我們也能發現哪些城市正在動力電池領域加大投入。

公司持續推進國內外產線建設,其中無錫恩捷鋰電池二期項目、江西通瑞鋰電池一期擴建項目、重慶恩捷高性能鋰離子電池微孔隔膜項目(一期)、蘇州捷力年產鋰電池塗覆隔膜2億平方米項目均已建成投產。其他產線建設項目按計劃推進中:重慶恩捷高性能鋰離子電池微孔隔膜項目(二期)在進行設備的安裝調試;江蘇恩捷動力汽車鋰電池隔膜產業化項目的部分基建已完工;匈牙利鋰電池隔膜項目基建已完工,正在進行設備的安裝工作;玉溪恩捷鋰電池隔膜項目正在推進中。

其中江西通瑞在新餘,江蘇恩捷在常州,再結合重慶恩捷、玉溪恩捷的地理位置,我們驚喜的發現,這些技術含量相對較高的企業在越來越多的三四線城市生根發芽,這意味着越來越多的年輕人無需擠破頭去一二線大城市,可能就可以在家門口附近找到一份體面的可以養家的工作。

現金流量表顯示,公司2022年支付給員工的現金是8.8億左右,公司員工總數約7458人,簡單計算,人均月收入近萬元(稅前),這個收入放在大城市並不高,但在三四線城市還是可以接受的。

按照崗位統計,公司82%的員工是生產線上的人員,按照學歷統計,公司67%的員工是中專及以下學歷。

如果每個縣城都能有一家類似的企業可以容納大部分小鎮年輕人,拿到6、7000甚至更高的收入,誰還會背井離鄉去大城市?

同時,大城市的內卷壓力也會減小。

這很重要,這就是產業升級的意義。

另外,公司還在匈牙利建了分廠。

爲什麼會在匈牙利?

因爲聰明的匈牙利人選擇了擁抱新能源,當地政府大力扶持新能源產業。

近年來,中國的比亞迪、蔚來汽車等電動汽車生產商,德國的寶馬、奔馳和奧迪等車企,韓國的SK創新、三星等電池製造商紛紛選擇在匈牙利投資設廠,發展電動汽車相關配套產業。

除了恩捷股份的投資外,2022年9月,寧德時代在德布勒森簽署預購地協議,寧德時代匈牙利工廠項目啓動,項目投資規模爲73.4億歐元。

當大量的動力電池廠商在匈牙利建廠的時候,恩捷股份去做配套就再正常不過了。

03

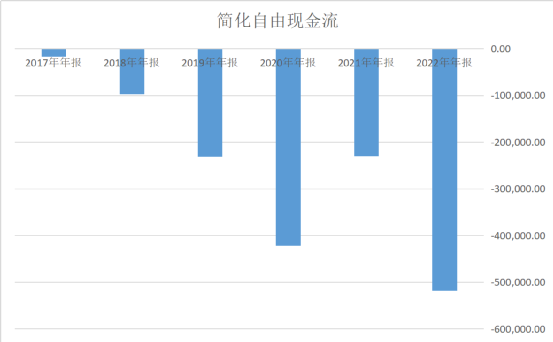

現金流危機

2022年年報顯示,公司的長短期借款超過150億,全年利息支出高達2.88億。

從自由現金流視角看,公司正處於鉅額投資的擴張期,通過大規模的貸款,給公司帶來了沉重的資金成本壓力。

數據來源:同花順iFind,製圖:詩與星空

這也給公司未來的發展帶來了隱患,如果不能實現大規模的自由現金流,盲目的擴張可能會導致資金鍊斷裂。

- END -

免責聲明:本文章是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)爲核心依據的分析研究;詩與星空力求文章所載內容及觀點公正,但不保證其準確性、完整性、及時性等;本文中的信息或所表述的意見不構成任何投資建議,詩與星空不對因使用本文章所採取的任何行爲承擔任何責任。

版權聲明:本文章內容爲詩與星空原創,未經授權不得轉載。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 荧善·2023-03-11说的非常对。LikeReport

- 贝勒四爷·2023-03-11棒👍🏻LikeReport

- 贝勒四爷·2023-03-11这篇文章不错,转发给大家看看LikeReport

- 2f1e79b1·2023-03-11悦LikeReport

- 21176108·2023-03-11好LikeReport

- free2talk·2023-03-11感谢分享LikeReport

- KK风筝·2023-03-07阅读打卡LikeReport

- KK风筝·2023-03-07阅读打卡LikeReport

- 潘小明·2023-03-07OkLikeReport

- bernardtayet·2023-03-07OKLikeReport

- Clarewu·2023-03-07噢LikeReport

- 地表醉强·2023-03-07[呆住]LikeReport

- Clarewu·2023-03-07哦LikeReport

- 明明白白_1099·2023-03-07👍🏻LikeReport

- Ivan55·2023-03-07Lol1Report

- LimCI·2023-03-07👍LikeReport

- nyf·2023-03-07[微笑]LikeReport

- SW86·2023-03-07okLikeReport

- Ohohoo·2023-03-07OkLikeReport

- Ann6868·2023-03-07OkokokoLikeReport