如何科學看待新另類資產——碳

風險聲明:本文章僅作爲相關學術研究之用,不構成對於任何資產的任何建議及意見。

在全球負利率資產不斷擴張以及資產相關性不斷同向收斂的今天,另類資產扮演的配置優化作用愈加重要,無論是另類資產還是另類策略都在被不斷尋找着。今天分享一個已經成熟到可以用ETF配置的另類資產品種——碳。

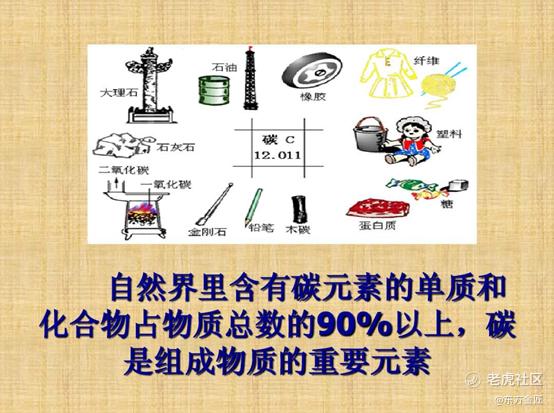

1、碳無處不在

碳的概念非常廣泛,如木材、塑料、橡膠、燃油、煤、天然氣、鑽石等都是含碳物質;而包括人類在內的已知地球所有生物,都是“碳基生物”。可以說,我們生活在一個由碳構成的世界,碳元素遍佈生活的各個角落。

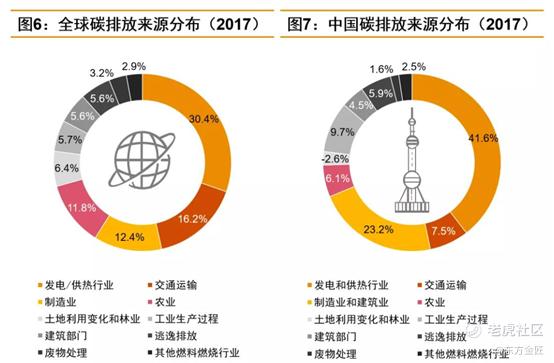

2、我們要控制的碳排放是什麼碳?

碳排放指的二氧化碳等所有溫室氣體的排放。碳排放主要五個來源:電力與熱力(發電爲主)、工業(金屬冶煉與化工品製造)、交運(陸運、航運、空運,陸運佔比最高)、建築(建築施工與建築運營等)、其他。

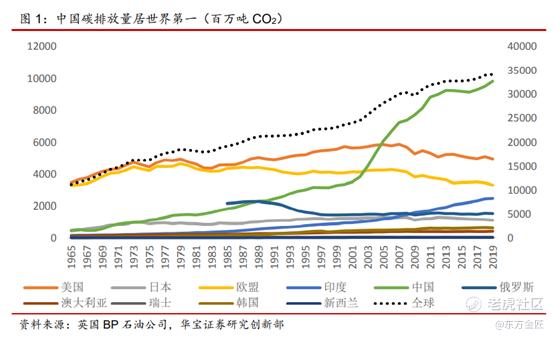

3、目前全球碳排放情況

截至2020年,全球已有54個國家的碳排放實現達峯,佔全球碳排放總量的40%,同時已有29個國家和地區通過頒佈政策或立法的方式做出了“碳中和”承諾。自2005年起,中國的碳排放量超越美國,成爲全球碳排放量第一的國家。

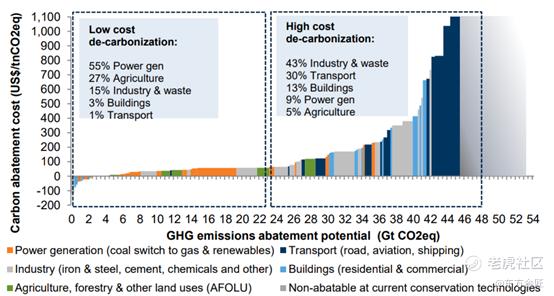

全球碳排放成本最高,也就是最有碳減排動力的行業包括,工業、運輸和建築。

全球碳減排潛力(2018年)

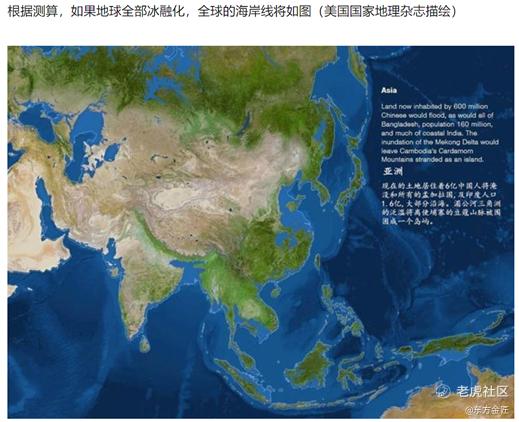

4、爲什麼要控制碳排放

碳排放導致海洋酸化、海平面上升、冰川退縮、高溫熱浪、極端強降水等氣象災害,威脅人類生存和發展。

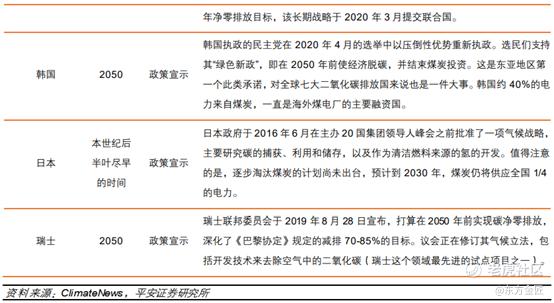

5、全球正在採取措施控制碳排放

氣候是全人類的問題,必須所有國家共同努力。三大國際合作框架:

1992年《聯合國氣候變化框架公約》(UNFCCC)

1997年《京都議定書》

2016年《巴黎協議》

各國設定的減排目標

6、控制碳排放具體手段

(1)碳稅(Carbon tax)

指針對二氧化碳排放所徵收的稅,通過對碳價的提高來約束碳排放。北歐(芬蘭、挪威、瑞典等)的一些國家和美國的一些州已經施行了碳稅徵收。比如美國科羅拉多州的玻爾得市(Boulder),向房屋所有者和商業組織徵收本市的地方碳稅,居民根據其用電度數來支付此項費用,稅額規定如下:在電費賬單基礎上,每年向私人用戶多收16美元,向機構用戶多收46美元。

(2)碳市場交易體系(ETS)

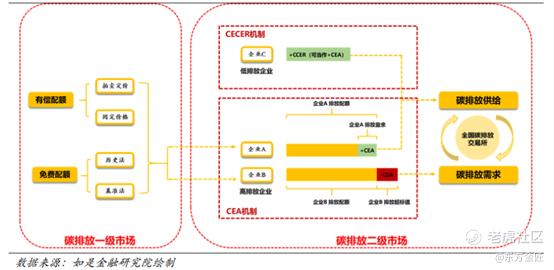

即碳排放權交易。歐盟、英國、日韓、美國、中國等均採用該種方式。這種方式的特點是各國政府制定本國的減排目標,然後根據減排目標分配免費的碳排放配額,碳價由市場決定。

碳排放交易市場劃分爲一級市場和二級市場。一級市場涉及碳配額的初始分配,包括免費發放和拍賣兩種途徑;二級市場則涉及各排放實體的自由交易市場,包括公開交易和協議轉讓,交易品種包括配額(CEA)和自願減排(CER)。

我國碳配額一、二級市場流動示意圖

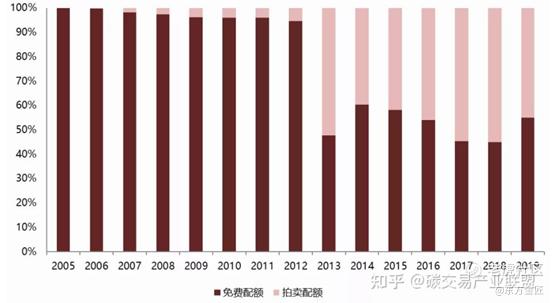

歐盟EU ETS免費配額和拍賣配額比重

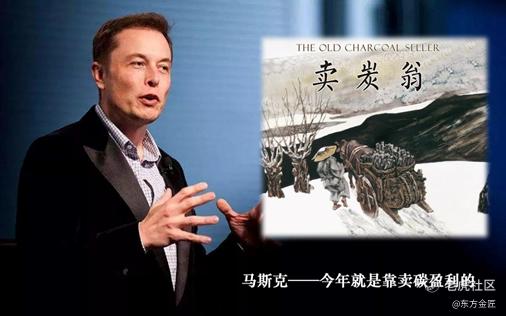

自願減排(CER-碳積分)舉例:

從2010年開始,特斯拉靠賣碳積分累計收入已經超過42億美元(約合271億人民幣)。馬斯克賣的碳積分就可以理解爲CER的一種。來源於美國加州,是由美國空氣資源委員會CARB牽頭,在1990年提出來的提出的“零排放汽車”ZEV計劃(雙積分計劃),主要旨在防止機動車污染物排放。但“雙積分”只允許不達標企業在汽車行業內購買新能源汽車積分。

蔚來汽車,2021年三季度新能源積分有20萬,這部分積分交易價格從最初的300-500元/分上漲至2500-3000元/分。

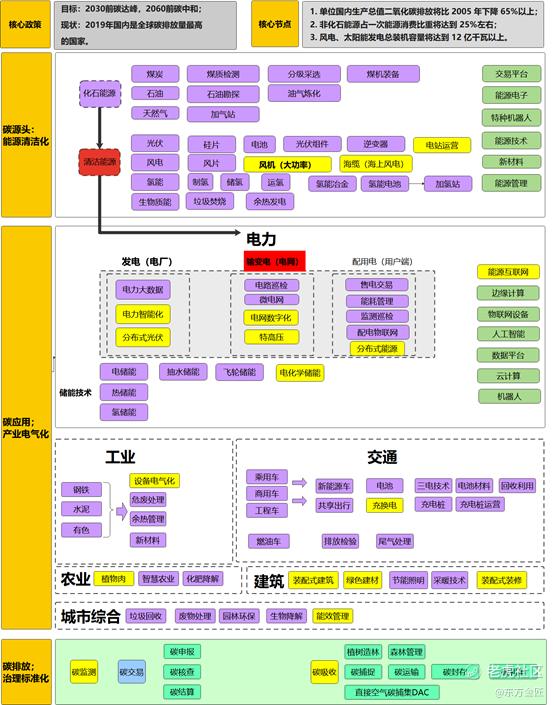

7、我國降低碳排放帶來的深遠影響

我國的雙碳目標:

碳達峯:2030年前,二氧化碳的排放不再增長,達到峯值之後逐步降低

碳中和:2060年前,所有直接或間接產生的溫室氣體排放總量,然後通過植物造樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,實現二氧化碳“零排放”。

這會給整個社會帶來深遠影響和巨大變化:產業升級、社會影響、資產標的增加——碳資產

8、參與碳資產的方式

(1) 個人碳市場產品-螞蟻森林

支付寶螞蟻森林,從2016年至今,參與人數已突破5.5億。螞蟻金服負責人表示,螞蟻森林初期通過公益基金會購買個人碳賬戶積累的“綠色能量”,將其轉化爲植樹行爲,未來將參照國際上一直通行的自願減排(VER)交易機制開展VER減排項目交易。而這5.5億用戶未來有可能成爲個人碳交易的潛在用戶。

(2) 直接投資(專業門檻極高,僅做了解即可,極不推薦)

a) 交易所:

歐美交易所:洲際交易所(ICE)、GREENX(CME)、歐洲能源交易所(EEX)、NODAL EXCHAGE等;

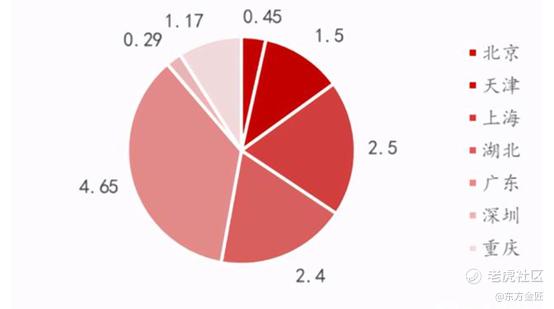

中國和地方交易所:全國交易所:2021年7月16日,建立了全國碳交易市場,在上海環境能源交易所進行掛牌交易。

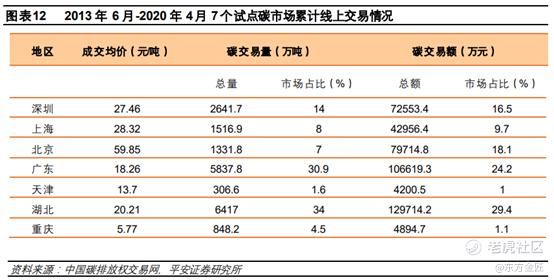

地方交易所:2013年始在北京、上海、廣州、深圳等省市開展了碳排放權交易所試點。

b)目前主要交易標的(現貨和遠期):

歐美:歐盟配額(EUA)、加州碳配額(CCA)、區域溫室氣體倡議(RGGI)。

中國:全國(CEA)、北京(BEA)、自願減排量(CCER)

c) 國內交易所交易規則:

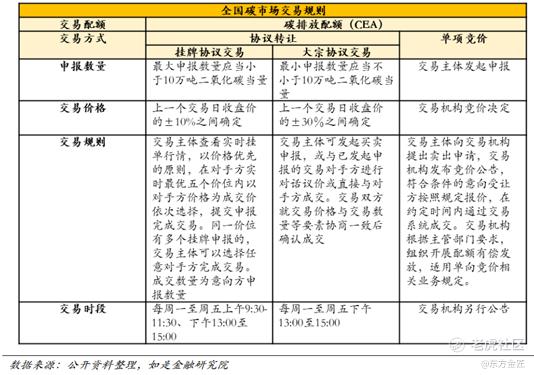

全國碳交易市場規則彙總梳理

d) 國內交易所交易主體:

國家交易所:首先納入2225家電力企業。個人不能交易。

地方交易所:國內外機構、企業、組織和個人

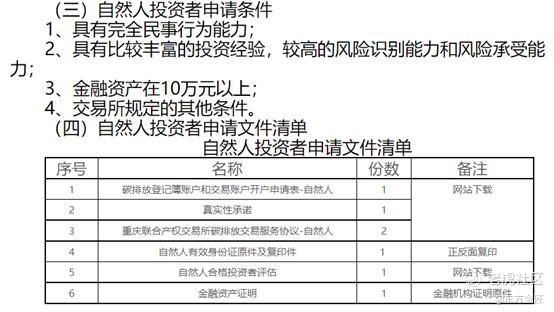

e) 國內開戶條件及流程:

個人投資者可以在地方交易所交易,但不能在全國交易所交易。

開戶條件(以重慶交易中心舉例):

開戶流程(以湖北交易中心舉例):

(3) 碳相關金融產品

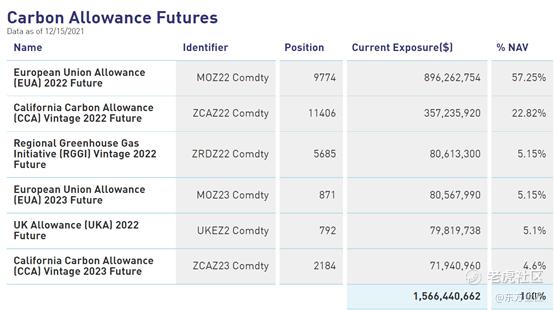

碳基金:從全球來看,以碳排放權作爲標的最大公募基金爲,KraneShares全球碳戰略ETF(KRBN),目前在管規模超過15億美元,其涵蓋了歐洲和北美的主要限額與交易計劃:歐盟配額(EUA),加州碳配額(CCA)和區域溫室氣體倡議(RGGI)

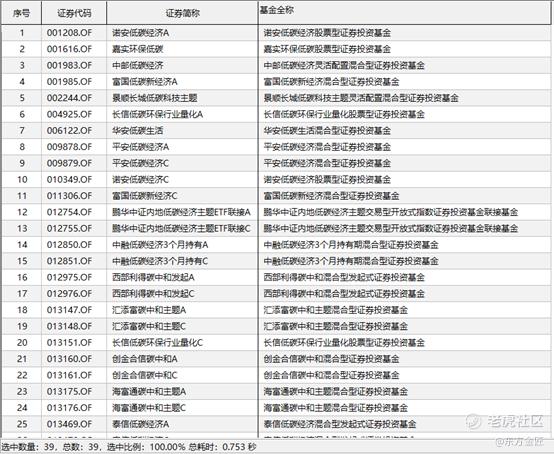

請注意:中國有很多碳主題的公募基金,但其投資標的只是和碳主題相關的各類企業股票,並非碳排放權本身。

9、碳資產研究

碳價格:

根據IHSMarkit的數據,截止2021年12月17日,全球碳價格平均爲每噸二氧化碳54.47美元。而歐洲碳價已超過80歐元/噸,而國內碳價最高的北京交易所也僅爲60元人民幣/噸,還有極高升值空間。據估計,碳配額價格需要達到每噸二氧化碳147美元才能達到1.5°C的全球變暖極限。

全球碳平均價格走勢

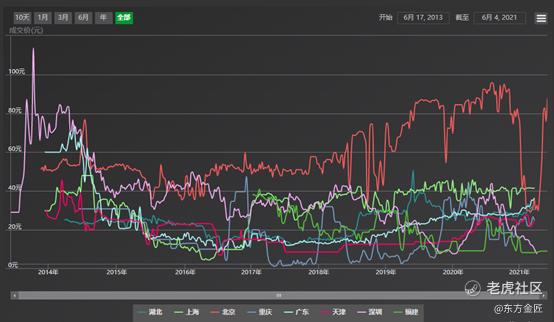

國內各交易所碳價格走勢

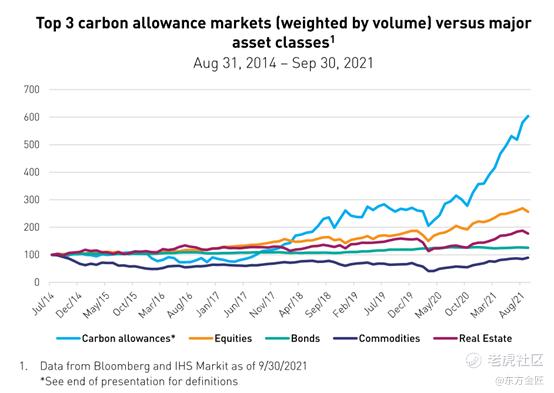

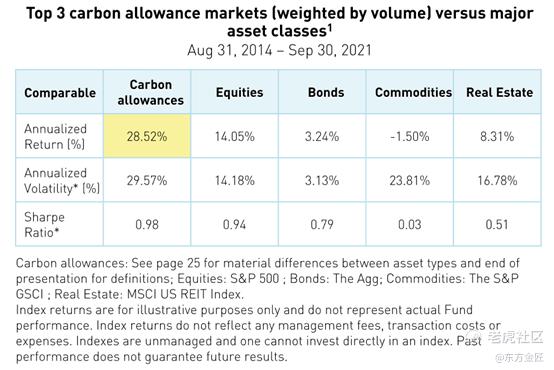

碳回報:

全球三大碳配額價格和全球傳統大類資產對比,近5年漲幅優勢明顯,年均回報和風險補償價格具有相對優勢。

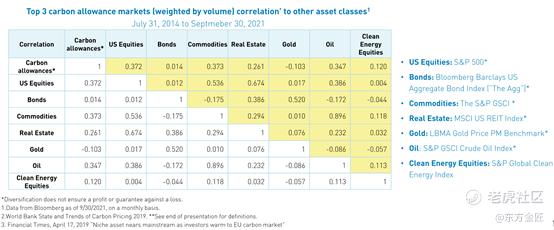

碳資產角色:相關性帶來的分散效益明顯

結論:作爲另類資產的一種新選擇,碳資產正在進入全球大類資產的配置視野。控制適當比例進行戰略選擇,對於優化資產配置整體的風險收益水平有着積極意義。

附《碳產業圖譜》和部分名詞解釋

碳債券:

碳債券是指政府、金融機構、企業爲籌集低碳經濟項目資金而向投資者發行的、承諾在一定時期支付利息和到期還本的債務憑證。碳債券投向明確,緊緊圍繞低碳項目進行投資,核心特點是將債券利率水平與低碳項目CCER收入掛鉤。2014年5月,中廣核發行國內第一筆碳債券,發行額10億元、發行利率5.65%,用於5個風電站的建設投資,建成投產後的CCER部分用於碳資產交易,產生的利潤附加進債券收益,承諾浮動利率5bp-20bp(0.05%-0.20%)。

碳資產質押/抵押貸款:

企業以擁有的配額或CCER作爲質押物或抵押物進行擔保,獲得金融機構的貸款。質押和抵押的根本區別在於是否轉移配額或CCER的佔有(表現爲是否過戶)。2014年9月,宜化集團利用自有的碳排放配額獲得興業銀行4000萬元質押貸款;2014年12月,廣州大學城華電新能源公司以排放配額獲得500萬元的碳配額抵押融資;2015年5月,浦發銀行與上海置信碳資產管理有限公司簽署了CCER質押融資貸款合同。

碳配額回購融資:

即金融機構購買控排企業持有的配額,並約定在一定期限後由企業按照約定價格回購所售配額,從而獲得短期資金融通。2014年12月,中信證券和北京華遠意通熱力科技股份公司簽訂國內首筆碳排放配額回購融資協議,融資總規模達1330萬元。

碳資產託管:

狹義的碳資產託管,主要指配額託管,即控排企業委託託管機構代爲持有碳資產,以託管機構名義對碳資產進行集中管理和交易;廣義的碳資產託管,則指將企業所有與碳排放相關的管理工作委託給專業機構策劃實施,包括不限於CCER開發、碳資產賬戶管理、碳交易委託與執行、低碳項目投融資、相關碳金融諮詢服務等。2014年12月,湖北碳排放權交易中心促成全國首單碳資產託管業務,湖北興發化工集團股份公司參與該項業務並託管100萬噸碳排放權。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

321

321

123

j