英偉達Q4業績爆表股價卻跌了,都是挖礦遇冷惹的禍?

如果要問如今芯片半導體行業,誰的風頭最盛、吸金能力最強,除了晶圓代工巨頭臺積電之外,相信很多人會第一時間想到另一個名字——英偉達。

根據北京時間2月17日凌晨公佈2022財年四季度(截止2022年1月31日)財報,英偉達沒有辜負投資者的信任,交出了一份相當不錯的成績單:營收、利潤雙雙超過市場預期,對新財年的業績預期也超過Refinitiv此前給出的預測。英偉達CEO黃仁勳在業績說明中自信十足地表示:

“我們看到市場對英偉達計算平臺異常旺盛的需求,我們公司正在推動人工智能、數字生物學、氣候科學、遊戲、自動駕駛等高新技術領域的進步。”

然而,對於這一份亮點滿滿的財報,資本市場似乎並不買賬。數據顯示,英偉達股價在美股盤後交易中直線下挫,跌超2%。截止發稿時,其股價依舊未見起色,跌幅一度擴大至逾3%。

當然,英偉達股價承壓和美股大盤走低有一定關係。行情數據顯示,北京時間17日下午,美股股指期貨紛紛走低,納指期貨短線跌0.8%,標普500指數期貨跌0.64%,道指期貨跌0.58%。

包括俄烏局勢、美國通脹升溫以及美聯儲的加息預期等利空消息,都在拖累美股盤前表現。尤其是國際形勢方面,根據路透社最新消息,目前已在頓涅茨克機場和東烏克蘭村莊聽到炮擊聲,俄烏局勢進一步趨緊。

但在這些客觀因素和大盤承壓之外,我們也不得正視英偉達這份財報裏傳遞的不利信息。

在半導體盛世之下,英偉達頭頂的烏雲已隱約可見。

吸金兇猛!英偉達四季度淨利潤直接翻倍

從關鍵財務數據來看,英偉達四季度表現相當突出,營收、利潤雙雙超過市場預期,同比增速也相當突出。

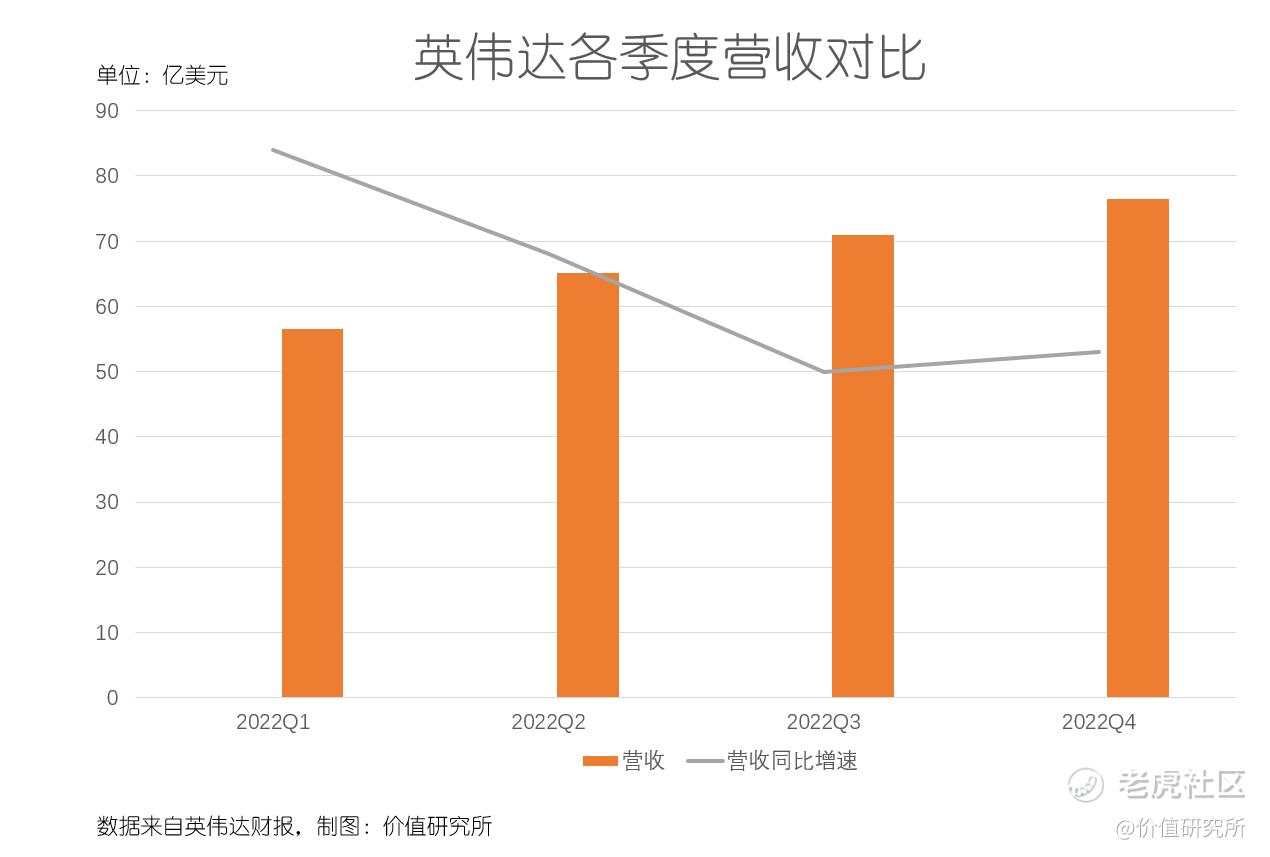

首先,英偉達四季度營收達到76.4億美元,高於路透此前預期的74億美元,是連續第七個季度超過市場預期。在四季度強勁業績的拉動下,英偉達2022財年總營收達到269.1億美元。更重要的是,無論從同比還是環比的角度看,英偉達營收增速都保持在極高水準。

同比上一財年,英偉達四季度營收增幅爲53%,整個2022財年的營收同比增幅更是高達61%。從環比的角度看,英偉達2022財年前三個季度的營收分別爲56.6億、65.1億和71億美元,對應的同比增速爲84%、68%和50%。對比來看,英偉達四季度營收達到全年峯值,同比增速也較三季度進一步回升,顯示了強大的後勁。

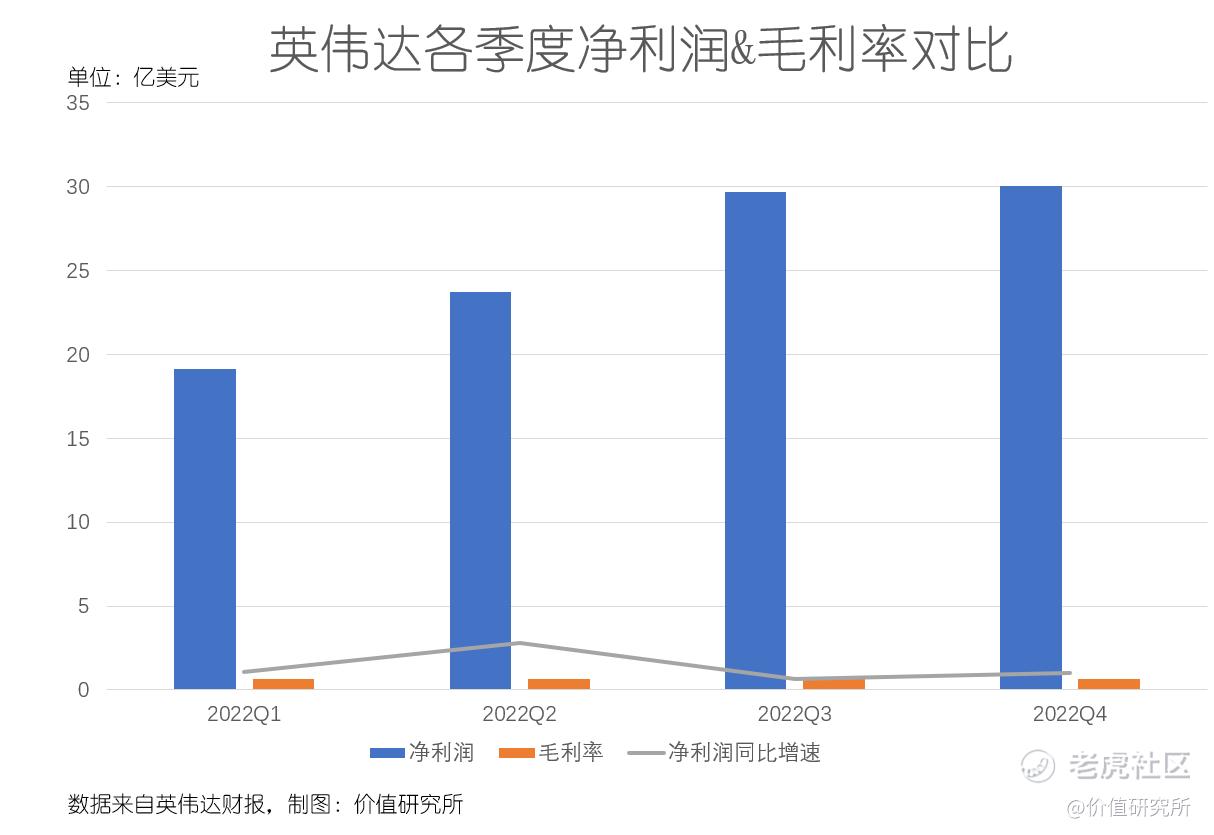

其次,在營收保持強勁增長的同時,英偉達盈利狀況同樣遠超市場預期。數據顯示,其四季度淨利潤錄得30.03億美元,同比增長103%,環比三季度增長22%,且已經連續12個季度超過市場預期。

回顧英偉達過去幾個季度的財報,價值研究所留意到,其淨利潤的同比增速比營收更加恐怖。2022財年前三個季度,其淨利潤分別錄得19.1億、23.7億和29.7億美元,同比分別增長109%、282%和62%。除了三季度稍微遜色之外,過去一年英偉達基本都能實現淨利潤的同比翻倍,吸金能力相當驚人。

但美中不足的是,過去幾個季度,英偉達的毛利率增速有放緩趨勢。根據財報數據,英偉達四季度非GAAP毛利率錄得67%,和第三季度持平,同比去年四季度微漲1.5%,但不及市場預期的67.1%。

在價值研究所看來,財報公佈後英偉達股價應聲下跌,毛利率的停滯不前或許是直接原因之一。無論從環比還是同比的角度看,在英偉達這艘開足馬力、高速前行的巨輪裏,毛利率似乎成爲了一個“拖後腿”的環節。數據顯示,此前三個季度英偉達毛利率分別爲66.2%、66.7%和67%,一直呈龜速增長趨勢。

價值研究所認爲,從上述數據來看,有兩點信息值得留意。

第一,三季度是英偉達業績低谷,和供應鏈趨緊、產品交付量下降有很大關係。而隨着四季度業績實現反彈,英偉達應該已經熬過供應鏈最艱難的日子。第二,便是毛利率增長停滯的隱憂——事實上,只要把時間軸拉長就可以發現,自從2019年將毛利率提升到60%以上的水平線之後,英偉達毛利增長一直相當緩慢。

除了自身增長緩慢之外,更令英偉達頭疼還有市場大環境的遇冷:英特爾、高通和聯發科等主要競爭對手的毛利率也在承壓。在過去一年,供應鏈吃緊以及競爭加劇帶來的銷售和研發成本上漲,成爲了壓在這幾家半導體巨頭肩上的一塊巨石。

數據顯示,高通2021財年毛利率爲57.4%,聯發科爲47%,英特爾剛公佈的財報顯示其四季度毛利率同比收縮4.6%至55.4%。對比之下,英偉達已經算是相當不錯。但對於一心衝着半導體市場王座去的英偉達來說,這個成績肯定是不夠的。

那麼在未來一年,英偉達該如何突破這個瓶頸?

價值研究所認爲,除了壓縮行政、銷售費用之外,通過擴大業務範圍攤薄研發費用率,也是一個重要方式。而這一切,都得迴歸到英偉達的遊戲、數據中心和汽車三大業務板塊中尋找答案。

(突破來自Pixabay)

6600億半導體帝國的隱憂:降溫的挖礦潮

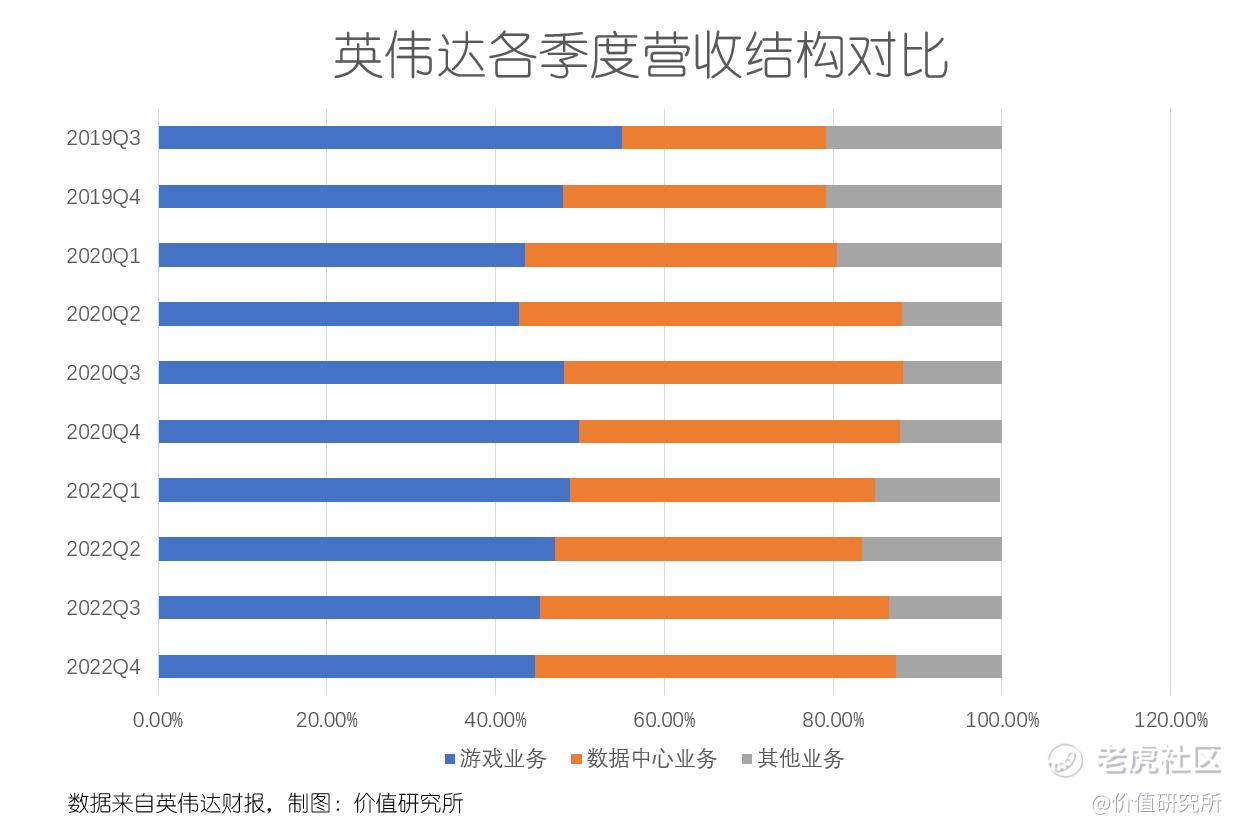

翻看英偉達當前營收結構可以發現,遊戲、數據中心仍是拉動營收增長的兩大支柱,自動駕駛、IP等其他業務整體佔比還非常小。

根據財報數據,四季度英偉達數據中心業務營收佔比達42.7%,和遊戲業務的44.7%已經非常接近。但回顧這兩項業務的增長曲線就可以發現,自2019財年第三季度以來,英偉達數據中心業務和遊戲業務便發生了命運輪轉,前者營收佔比直線上升,從24.1%漲至現在的超40%,後者則掉頭向下,自55%的巔峯一路下滑。

從增速來看,數據中心業務的表現也要優於遊戲業務。第四季度,前者總營收爲32.6億美元,創下歷史新高,同比增長71%,增速較三季度提升16個百分點;後者則爲34.2億美元,同樣創下歷史新高,但42%的同比增速和三季度基本持平,沒有太多進步。

換句話說,從數據上看,作爲英偉達頭號營收支柱的遊戲業務增速已經放緩,數據中心業務展現了更大的潛力。

但在現階段,佔比最高的遊戲業務增速放緩,對於英偉達來說可能是一個很大的煩惱——尤其是和加密貨幣挖礦相關的芯片業務所面臨的監管、競爭壓力,無疑會給英偉達遊戲業務蒙上一層厚厚的陰影。

一方面,英偉達自身研發遭遇不少挑戰,顯卡挖礦限制被破解、缺芯潮蔓延至礦機行業等不利消息接踵而至。

去年3月份,英偉達官方確認,“一個開發驅動程序無意中包含了用於內部開發的代碼,能夠在配置中刪除有關英偉達RTX 3060的哈希限制器。”這樣一來,英偉達在2月份對RTX 3060實行的哈希限制就瞬間失效,無異於爲競爭對手大開方便之門。與此同時,AMD、英特爾等半導體巨頭紛紛瞄準挖礦行業,爭搶英偉達的市場份額。

另一方面,過去一年加密貨幣市場的增長勢頭也大幅放緩,且正面臨越來越嚴峻的監管壓力。

美東時間2月16日,據華爾街日報報道,美國SEC正式開啓針對全球最大加密貨幣交易所幣安美國分部(Binance.US)和與幣安創始人有關聯的兩家交易公司Sigma Chain AG及Merit Peak Ltd的調查。據知情人士透露,這兩家公司擔任Binance.US交易所交易加密貨幣的做市商。SEC要求Binance.US提供有關這兩家實體的信息,並且十分關注Binance.US如何向客戶披露其與這些交易公司的聯繫。

過去一年,類似的調查還有很多,都展現了同一個趨勢:監管機構正以實際行動限制加密貨幣、挖礦行業的無需擴張。

(圖片來自UNsplash)

監管機構動作頻頻,作爲挖礦產業鏈重要受益者的英偉達,自然會受到一定衝擊。財報數據顯示,英偉達用於加密貨幣挖礦的CMP芯片四季度銷售額僅爲2400萬美元,環比三季度的1.05億美元驟降77%,2022財年總銷售額爲5.5億美元,這幾項關鍵數據均不及市場預期。

對於當前的困難,英偉達當然也有深刻認識。收購ARM,相信就一度被黃仁勳及其管理層視爲破局之道。

衆所周知,英偉達的GPU能廣泛應用在高性能計算、圖形處理、AIoT和雲計算等諸多高新技術領域,近年來興起的AI大潮也是助其實現市值、股價三級跳的重要原因。但問題是,和同時擁有CPU、GPU研發能力的英特爾、AMD相比,英偉達在CPU這一塊缺陷非常明顯,這會讓其錯失高端智能手機、PC等市場的客戶。

更重要的是,在未來CPU和GPU的結合趨勢也非常明顯,比如美國E級超算的高性能計算機,就要使用到這兩項關鍵技術。目前,AMD已經拿下兩臺全棧解決方案超級計算機訂單,英特爾也有一單進賬,英偉達則一無所獲。而AMD的GPU技術,更是已經在全球首臺百億億級超算上得到應用。

(圖片來自UNsplash)

然而,計劃趕不上變化。隨着收購徹底失敗,英偉達也應該好好想想,如何在數據中心甚至智能汽車等業務上多做文章。比如,在潛力巨大的中國市場爭奪更多份額。

中國市場能否成爲全新增長引擎?

毫無疑問,中國半導體市場規模近年來正逐漸擴大,在全球市場的地位也是直線上升。

根據Frost&Sullivan統計的數據,2016年至今中國半導體市場規模實現五連漲,高端芯片需求增速最爲驚人,這和先進製造、人工智能等高新技術產業的崛起有很大關係。數據顯示,過去五年中國半導體集成電路市場保持了19.43%的年均複合增長率,2021年底突破萬億,較2017年接近翻倍。

甚至在一些本土企業並不佔優勢的領域,中國市場的地位也是與日俱增。

以半導體設備爲例。根據未來智庫統計的數據,2020年和2021年中國大陸半導體設備市場規模分別爲181億美元和168億美元,同期全球半導體市場規模爲689億和719億美元,中國市場的佔比分別爲26%和23%,是全球最大的半導體設備市場。過去一年國內市場的小幅回落和國際局勢的演變、供應鏈趨緊有一定關係。但整體規模依然相當驚人。

(圖片來自中商產業研究院)

對於體量如此龐大的中國市場,英偉達自然是不能錯過的。但問題恰恰是,因爲過去一系列事件,英偉達在中國市場的發展似乎遇上了不少阻力。

一方面,由於此前執意收購ARM一事,英偉達跟中國大陸監管機構、客戶的關係變得都有些緊張。

數據顯示,ARM約有20%的營收來自中國市場,包括小米、vivo、OPPO在內的幾乎所有頭部手機廠商都繞不開ARM的架構——最關鍵的是,作爲全球頭號手機芯片供應商,高通也離不開ARM。也就是說,要是這樁收購最終成行,半導體芯片行業的“全美化”將成爲不可逆的趨勢。

有鑑於此,英偉達當初頂着層層壓力收購ARM,無疑已經觸及了監管層和大多數客戶的利益。如今雖然收購以失敗告終,修復這些被破壞的關係卻還是一個難題。

另一方面,去年下半年以來的漲價潮也削弱了消費者對英偉達的好感度,甚至讓後者被扣上“忽視中國大陸市場”的標籤。

去年7-8月份期間,英偉達RTX 3060Ti的價格一度跌至3700元左右,不少媒體將其視爲英偉達供應鏈危機緩和,顯卡價格迴歸常態的信號。但隨後的事態發展,卻不盡如人意。英偉達當時出產的絕大部分芯片主要交付歐美地區代工廠商,國內的廠商能承接到的芯片少得可憐,下游顯卡產品依舊是供不應求、價格高企。

由此引發的連鎖反應就是,國內銷售渠道上,英偉達RTX 3060Ti價格迅速回升至5000元左右。

(圖片來自UNsplash)

正如前文所說,隨着中國市場的重要性不斷上升,英偉達無疑需要傾注更多耐心、精力,修復和有關部門、客戶的關係,以及作出更有針對性的部署。

以數字中心業務爲例。在國內,AI、雲計算相關產業的發展速度是有目共睹的,英偉達數據中心的高性能計算與渲染技術,對於相關企業來說,具備很強的吸引力。雖然在四季度財報中英偉達沒有透露數據中心業務的客戶資料,但從過往的記錄看,阿里巴巴、騰訊、百度等國內雲計算巨頭都是英偉達的合作伙伴。

需要注意的是,自2020年GPU技術大會上宣佈在中國建立研發實驗室以來,英偉達就在光子學領域取得了長足進步,通過提升算力性能和採用MAGNet等高速數據傳輸技術,提升其數據中心業務的競爭力。

在未來一段時間,數據中心和智能汽車這兩塊業務,或許會逐漸取代遊戲,成爲英偉達在中國市場的主要發力點。

(圖片來自Pixabay)

寫在最後

將時間撥回到2018年底,英偉達GPU技術大會(GTC China)召開前一天,英偉達股價先行腰斬,市值蒸發200億美元。來參加大會的黃仁勳,收起了以往的鋒芒,變得相當低調。但在發言中,他依然沒有丟掉過往的自信,操作熟悉的“塑料普通話”留下一句金句:“英偉達的GPU已經無處不在”。

這麼多年來,黃仁勳的一直沒有丟掉身上那份自信和霸氣,這也成爲了英偉達企業文化和氣質的一部分。而英偉達在這之後的逆襲故事,相信大家都不會陌生了。隨着AI人工智能、自動駕駛以及近期的元宇宙等產業的興起,GPU市場迎來爆發,英偉達市值在高峯時期一度逼近萬億大關,成爲半導體行業規模最大的企業之一。

只不過在過去幾個月股價、市值的大幅回落,以及收購ARM的交易宣告失敗之後,英偉達也重新感受到了壓力。

好在,英偉達崛起的路上,從來都不缺壓力。從初代產品NV1的失敗,到開創GPU的先河,再到推出Turing架構抓住AI浪潮,英偉達過去這些年就是不斷在層層壓力中摸爬滾打,攢出了如今的家底。

如今,半導體行業仍處在黃金時期,英偉達也還是主要受益者之一。在收購ARM失敗後,如何通過調整自身戰略,抓住當前紅利,是黃仁勳接下來需要考慮的問題。$英偉達(NVDA)$ $高通(QCOM)$ $英特爾(INTC)$ $AMD(AMD)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Gg