美聯儲爲何急迫救硅谷銀行,反思到底做錯了什麼?

硅谷銀行的事情又有了重大進展!就在市場惴惴不安地擔心硅谷銀行在週一開盤就引爆市場時,美聯儲送來及時雨-發佈了銀行期限融資計劃,簡稱BTFP,也就是新的預防擠兌的工具,美聯儲爲何急迫救硅谷銀行,到底做錯了什麼?BTFP是一個什麼危機工具?我們從硅谷銀行的暴雷中我們又能反思什麼呢?

美聯儲爲何急迫救硅谷銀行

第一是現在不援助更多的擠兌即將到來

第二是硅谷銀行倒閉,代價太大!

第三是更加嚴重的金融不穩定性讓加息決定難上加難。

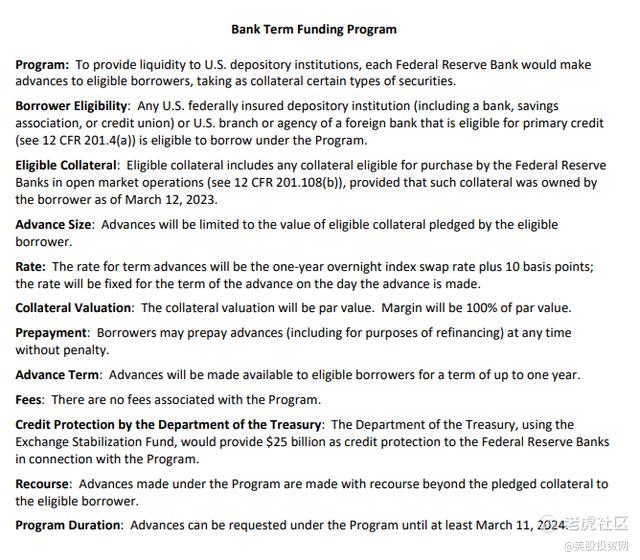

那麼BTFP是一個什麼危機工具呢?

這裏就不浪費篇幅逐條翻譯條款內容了,而是詮釋裏面最重要的內容

1。BTFP適用於所有的美國的存款機構;

2。 美聯儲提供的流動性以存款機構的合格債券(主要是MBS和國債)爲抵押,美聯儲提供的資金對應100%債券的票面價值—這一點非常重要,不是市場價值,而是票面價值,而且是不打折的100%的票面價值;

3。美聯儲提供的流動性成本爲一年期隔夜指數掉期利率+10bps;

4。流動性可以先行“墊付〞,抵押物後交。

BTFP的出臺後最長舒一口氣的就是儲戶,週一不僅25萬美元以下的硅谷銀行儲戶可以取回全額存款,就連25萬美元以上的儲戶(硅谷銀行93%的存款金額都在25萬美元以上)都要感謝BTFP,而且可以拿回全額存款。

但是第二條簡單來說,是銀行拿着手裏符合要求的證券資產抵押給美聯儲,去獲得流動性。而且注意,是以面值足額抵押它不是按照市值,這樣就會防止按照市值出售會導致虧損的情況。 $AMC院線(AMC)$ $Carvana Co.(CVNA)$ $3B家居(BBBY)$

這個救市方案其實挺可笑的!

其實隨着20世紀90年代公開市場業務從直接購買(主權債券)轉向針對抵押品(主權債券或其他)的回購貸款,現代央行採用的是“現代抵押品估值方法”:按照抵押品的市場價格而不是面值,同時對市場價格進行減值。原因很簡單:央行的抵押品框架理論上必須保守——嚴格關注高折扣率和抵押品質量——以儘量減少道德風險。

歐洲人就非常痛苦地瞭解央行對抵押品系統性削減的程度,比如,歐洲央行對希臘主權債券使用 50% 的折扣作爲財政紀律手段。 $硅谷銀行(SIVB)$

但是美聯儲這次的救市一年期抵押貸款不是,美聯儲對抵押品的處理方式改變爲:面值。

這就違背了過去 30 年的每一條風險管理準則,它增強了抵押品的貨幣力量。這意味着什麼?意味着美聯儲告訴市場:它將按面值而不是市場價值將美國國債貨幣化。

美國財政部向美聯儲提供 250 億美元的“信用保護”,與美聯儲將 BTFP 規模限制在 250 億美元是不同的,顯然後者可能並不存在。

不過美聯儲繼08年金融危機以後再次充當了最後借款人,感覺雷曼銀行再再再次想從棺材板裏跳出來。玩笑歸玩笑啊,這次美聯儲的出手速度夠快!這對陷入危機的銀行聽起來無疑是救命稻草,根據聯邦存款保險公司(FDIC)的數據,截至去年年底,所有美國銀行的可供出售和持有至到期的投資組合的未實現虧損總計爲6200億美元。

美聯儲出手救市,爲市場兜底,這在短期內當然是一種壓力的緩解,最直接的作用就是保證了硅谷銀行大量的公司不會因爲存款受損而影響運營;第二層作用當然就是防止恐慌蔓延:如果硅谷銀行的儲戶在此次事件中“受損〞,那其他中小銀行的儲戶會怎麼想?當然是先跑爲敬,趕緊把錢都轉到大而不能倒的系統性重要銀行裏—這些銀行即便有事也必須全面救助(Bail-out);有了這個工具,中小銀行的儲戶彷彿也不用擔心了,因爲即便出事,也會像硅谷銀行的儲戶一樣獲得全額“賠付“。

硅谷銀行倒閉帶給我們什麼反思呢?

一句話總結硅谷銀行的的崩潰:將儲戶的短期存款(一筆隨時都可以被提走的錢),投資於長期債券如MBS和美國國債(一筆流動性較差的錢)。隨着美聯儲加息,債券走熊,大筆投資變成了未實現虧損,迫使它向市場融資。捕捉到危險信號的儲戶在恐慌中一天取走420億美元,引發流動性危機。

那麼問題來了,同樣的危機爲什麼會發生第二次?美國的監管機構爲何坐視風險爆發?

原因是小銀行更容易逃避監管

在金融危機後,國際監管機構痛定思痛,制定了巴塞爾協議III,主要從兩方面對銀行業進行監管。

第一是流動性覆蓋率 (LCR),第二是淨穩定融資比率 (NSFR)。巴塞爾協議III規定,銀行流動性覆蓋率必須高於100%,確保銀行有30天的“存活期”。資產/負債的比率也必須高於100%。

然而,問題在於,一些規模較小的美國地區性商業銀行非常依賴借短貸長的模式盈利,它們並不希望受到巴塞爾協議的制約。這些銀行花了大筆資金遊說美國政府放鬆監管。最終,美聯儲選擇了“抓大放小”,把監管的重點放在了那些“大型跨國銀行”身上,總資產達到2500萬美元以上的銀行才需要遵循審慎監管要求。

硅谷銀行遵守了監管機構的所有要求

儘管按資產負債表規模計算,硅谷銀行是美國第16大銀行,但按照美國法律,它受到的監管非常有限——這純粹是美國監管機構的疏漏。正如它在10-K報告中所稱,一家銀行只有在擁有500億美元以上的短期批發融資時,才需要遵守NSFR和LCR規則,而硅谷銀行的負債端主要是來自企業客戶的存款。 它既沒有違反法律,也沒有涉足高風險金融衍生品投資。

其實硅谷銀行是一家乏味而保守的銀行,2021年的科技牛市,讓它的存款增長到1890億美元。硅谷銀行把不斷增加的存款投資於世界上(美聯儲加息之前)最最安全的資產:美國國債、聯邦機構債和抵押貸款支持證券 (MBS)。

它是銀行業照本宣科管理的典範:在大額存單涌來的科技牛市,遵守了監管機構的所有要求,選擇了安全躺平。

銀行之所以會累積風險,唯一可能就是,它覺得這麼做沒有一絲風險。

大規模的期限錯配,就在美聯儲的眼皮子底下發生了。隨着硅谷銀行的資產和存款迅速增加,財務報表附註中債券投資浮虧也在顯著增長。而且,面臨鉅額浮虧風險的不光是剛剛倒閉的硅谷銀行。美國聯邦存款保險公司的數據顯示,截至去年年底,整個銀行業的證券未實現損失約爲6200億美元。監管機構和銀行高管的疏忽,已經累積成了一個越來越大的窟窿。

隨着美聯儲出手救市,銀行的儲戶們暫時安全了,華爾街的分析師們也相信,在這一次的危機後,監管機構可能會重新審視流動性規則。但下一場危機會在什麼時候到來?沒人能說清楚。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 港美股特工赖·2023-03-15这篇文章不错,转发给大家看看LikeReport

- 2021展博·2023-03-15什么时候能够开盘LikeReport

- 34cea807·2023-03-19变LikeReport

- Awesomebyc·2023-03-191LikeReport

- KevinJ·2023-03-17HaoLikeReport

- Skyyukk·2023-03-17[得意]LikeReport

- Jimmy_Lim·2023-03-16[开心]LikeReport

- RiYeon·2023-03-16👍🏻LikeReport

- 小虎妮子·2023-03-156LikeReport

- rL·2023-03-15[Strong]LikeReport