陽光電源,高價碳酸鋰的接盤俠?

一年一度的SNEC盛會開幕在即。

光伏,在過去的一年多時間裏經歷了前所未有的全行業都賺錢、賺大錢的黃金年代,無論是光伏主材,還是輔材、設備。

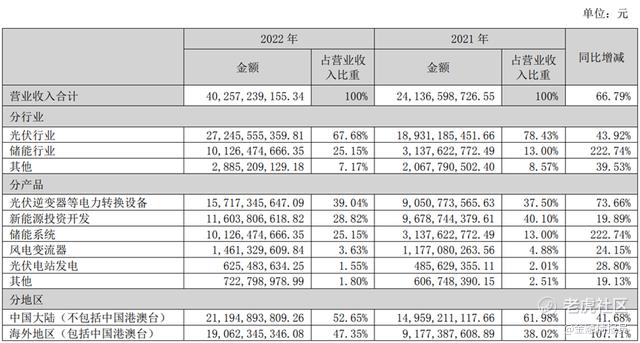

逆變器帶頭大哥、多年以來的股市大白馬——陽光電源2022年業績亮眼:實現營業收入402.57億元,同比增長66.79%;歸母淨利35.93億元,同比大增127.04%。公司一季度業績再上臺階,實現125.8億營收和15.08億淨利,同比分別大增175.42%和266.90%。不過,今年一季度環比上一季度,公司營收和淨利增長分別爲-30.24%和-1.57%,略有些差強人意。

趕碳號在讚賞陽光電源亮眼業績的同時,也發現兩個重要疑點:

第一個疑點是,陽光電源的存貨在營收中佔比陡增,高出同行13個百分點,庫存商品佔比更是高出同行一倍都不止。

第二個疑點是,從2015年到2018年這四年,陽光電源公告的海外銷售數據,與海關出口數據高度一致。但是最近這四年情況陡變,剔除海外產能以及儲能系統出口因素,陽光電源公告的海外銷售數據,遠遠高出了安徽省全省的逆變器海關出口數據。

01 存貨與庫存商品,爲何遠超同行?

最近,有多位陽光電源的投資者通過深交所互動易平臺向公司提問。其中,有投資者擔心陽光電源的高額原材料與庫存爲電池,從而影響到企業未來業績。對此,公司也都作了迴應。

趕碳號首先需要搞明白的是,陽光電源的高存貨、高庫存商品,究竟高到了什麼程度?這種“雙高”,是行業普遍現象,還是陽光電源一家公司所獨有的情況。

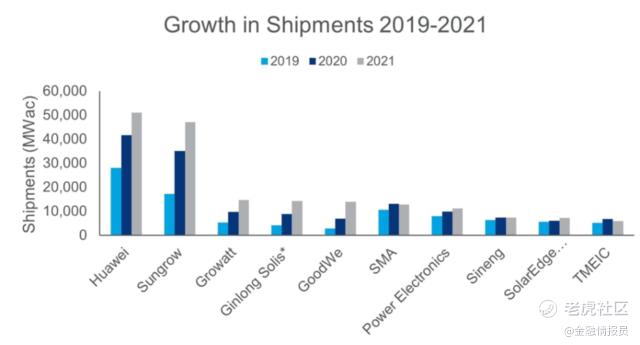

來源:伍德·麥肯茲

雖然逆變器頭部企業在業務類型、產品結構上存在一定差異,但選取古瑞瓦特、錦浪、固德威這個行業出貨量的第三到第五名,來與陽光電源進行對比分析,仍具有一定參照意義。

來源:四家公司2022年年報;單位:元

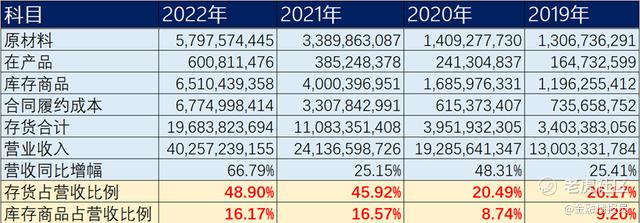

趕碳號經過對比發現,古瑞瓦特、錦浪科技、固德威三家企業2022年的存貨佔營收比例出奇地一致,均在35%左右。但是,陽光電源的存貨佔比高達48.9%,高出行業平均水平13個百分點以上。

上述三家樣本企業中,又以古瑞瓦特與陽光電源業務、產品結構相似,既有光伏逆變器爲主的傳統業務,又有儲能系統爲主的新興業務。

來源:古瑞瓦特招股書;單位:千元

陽光電源2022年年報;單位:元

在庫存商品佔營業收入比例這個指標上,陽光電源與古瑞瓦特差異巨大:古瑞瓦特爲2.13%,陽光電源爲16.17%,後者是前者的七倍多。同樣,陽光電源的庫存商品佔營收的比例,與固德威、錦浪的差異,也在一倍以上。

這裏要說明的是,陽光電源並不是一家小企業。2022年,公司在創造了400億營收的同時,同時產成了近200億的存貨、65個億的庫存商品。按理說,以陽光電源多年來頭部企業的供應鏈管理水平,至少在行業平均線之上才說得通,而現實情況卻恰恰相反。

當然,分析一家企業,除了和行業比之外,也要可以和自己對比。是否是因爲陽光電源這家企業有其自身特點——在採購、運輸、存儲、銷售上有自己獨特的生產經營節奏呢?

我們通過公司最近四年的年報,進一步統計分析,結果同樣令人失望。

來自陽光電源2019-2022年年報

最近四個財年,陽光電源的存貨與庫存商品佔營收的比例逐年走高。和2020年相比,這兩項指標都翻了一倍。

公司營收、利潤連年增長的同時,存貨和庫存商品的絕對金額出現上升是可以理解的,但佔比也上升,就有些說不通了。

公司高速增長好像是實現了,但這並不等同於高質量增長。

02 200億存貨,究竟由何構成?

陽光電源的存貨,主要有以下三塊構成:

首先,電站開發業務是第一大塊。

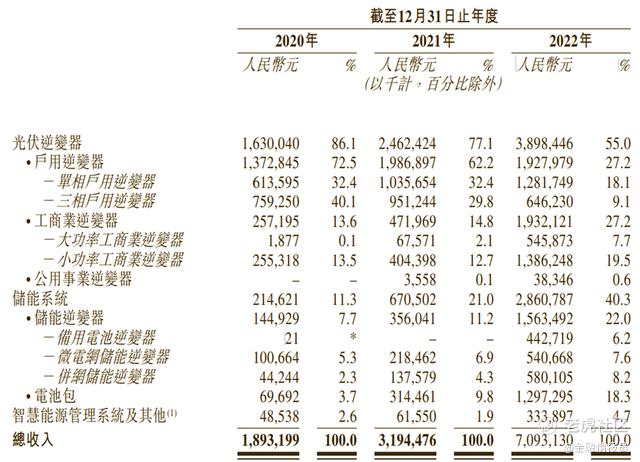

2022年報中的“合同履約成本”一項,在2019年叫做“建造合同形成的已完工未結算資產”,2020年及2021年叫做“電站項目成本”,可能是一個意思。2021年,電站項目成本從6個多億猛增到33個億。2022年,則又翻了一倍,達到67個多億。

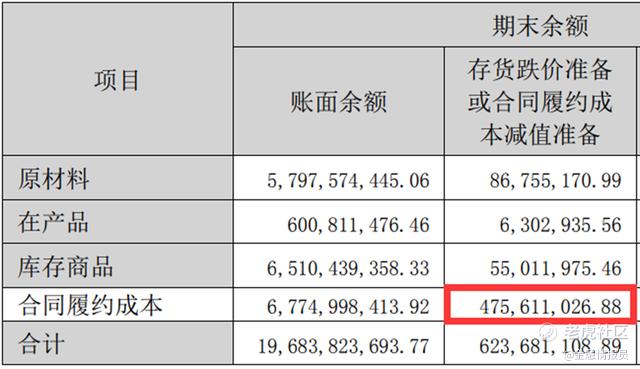

陽光電源2022年年報;單位:元

根據公司年報理解,這塊業務大概率對應“新能源投資開發”業務,或由BT、EPC業務構成,毛利率在各產品中最低,只有11.76%。即便毛利已經菲薄,該部分的存貨,仍有四個多億的跌價損失風險。

陽光電源2022年年報;單位:元

第二,陽光電源的”在產品“,即“處在生產過程中的在產品”,較上年同期僅增加了兩個多億。考慮到公司產能擴張,這兩個多億實屬正常。

最後,真正讓人擔心的是陽光電源的原材料與庫存商品部分的巨大變化。

公司在2022年的存貨較2021年猛增86個億,除了“合同履約成本”增加34個億以外,增加最大的還有兩塊:

一塊是“庫存商品”65個億,較上年增加了25個億,一塊是“原材料”58個億,較上年增加了24個億。這兩項加起來,高達123個億,較上年增加了49個億。

陽光電源2022年年報;單位:元

於是,我們在陽光電源看到一個悖論:

一方面,公司毛利率在上升、產品比過去更賺錢了;但另一方面,公司原材料和庫存商品在營收中的佔比,相比同行和自己的過往,都在大幅增加,好像賣不動貨了。

在逆變器行業,如果不考慮原材料市場價格的波動風險,“原材料”與”庫存商品”的多寡,對企業的影響無非就是個資金佔用與倉儲物流問題,時間久一些,也不會造成原材料或庫存商品變質。換句話說,光伏逆變器生產出來,就像組件一樣,在倉庫裏放上一兩年也不會壞,一樣能賣錢,無非就是打個小折而已。

但現在不同了,陽光電源的原材料與庫存商品,主要是儲能產品。

趕碳號得出以上這個結論,是因爲公司通過互動易承認了:

“公司2022年存貨增加的第一個原因是儲能業務快速增長,應對市場需求,備貨增加,但2023年起碳酸鋰價格快速下跌帶動電芯價格回落,公司儲能電池備貨已大幅下降,目前處於合理庫存水平;第二個原因是公司新能源投資開發業務重點發力家庭光伏市場,開發項目增加,備貨增加;第三個原因是新能源投資開發業務中部分地面電站項目仍在建設期。存貨減值計提已嚴格按照減值準則,充分評估計提。“

“儲能業務“,是公司存貨增加的第一個原因,”家庭光伏市場“則是第二個原因。實際上,後者其實就是戶用儲能逆變器,除了逆變品之外,當然也包括了電池、電芯。

03 高價碳酸鋰的接盤俠?

最近,陽光電源在回答投資者提問時表示,公司儲能業務堅持無電芯戰略,即“除了電芯外購外,PCS、PACK、EMS、BMS都是自己研發生產……電芯漲價會對公司儲能業務毛利產生負面影響。”

換句話說,陽光電源的電芯全部外採。公司認爲,近期碳酸價格暴跌,對公司儲能業務毛利反而是利好。

但是,正如投資者所擔心的,公司2022年近58億的原材料存貨和65億的庫存商品,兩項加起達高達123億,如果其中的大部分,是儲能電池或電芯呢?

自2019年到2022年11月,在一年半時間裏,電池級碳酸鋰從3.8萬元/噸暴漲到59萬元/噸,狂飆了15倍。但是今年初以來又一路暴跌,不到半年就跌破20萬/噸,目前企穩反彈到25萬元/噸左右。

而陽光電源的原材料與庫存商品大幅增加的時間段,幾乎是“精準”覆蓋了2022年高價碳酸鋰週期。

數據來源:百川盈孚、Wind

如果陽光電源的123億存貨大部分爲電芯、電池的話,那麼,堅持無電芯戰略的陽光電源,其儲能產品的成本結構中,電池的佔比能達到多少呢?這可能是判斷存貨對於公司財務影響的關鍵。

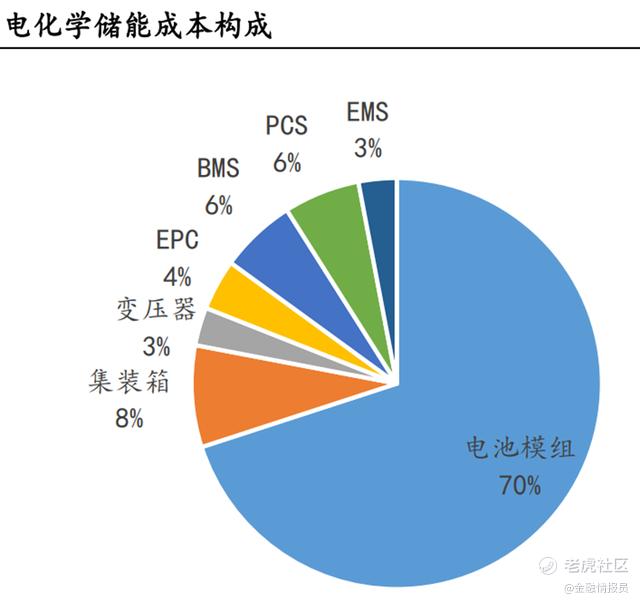

儲能電池系統由電池組和電池管理系統兩部分組成。電池組是整個儲能系統中成本佔比最高的部分,約佔 70%。

資料來源:中國能源研究會

根據以上報告,電池在儲能系統成本結構中佔比70%。去年,在鋰價50萬元/噸以上時,電池成本在儲能系統中的佔比一度高達80%。截至上月底,儲能電芯均價已跌至0.66元/Wh,相比此前的價格高點已經降低了33.7%。

也就是說,如果陽光電源的58億原材料存貨和65億庫存商品存貨中,假設其中70%屬於電池或儲能系統產品的話,那就相當於,陽光電源手上有40億的電池原材料存貨,以及45億的儲能系統存貨。

在儲能系統這個庫存商品中,70%成本爲電池,則對應約32億的電池。和原材料兩項加起來,約70億。這70億的電池,從前期價格高點,已經跌價24億!而2022年,公司的淨利潤還不到36個億。

另外,2022年陽光電源共採購原材料近166億,比2021年增長49.34億。巧合的是,2022年,陽光電源的原材料存貨與庫存商品存貨,較2021年也恰恰多出了49億多,其中原材料庫存增加了24個億,庫存商品增加了25個億。

陽光電源2022年年報;單位:元

陽光電源公司官微在2022年9月4日報道,公司與寧德時代簽署戰略合作協議。當時,市場普遍認爲,堅持無電芯戰略的陽光電源在寧德時代支持下,將大大減少外購電芯方面的壓力。

今年2月,寧德時代推出鋰礦返利計劃時,電動車企們並沒有多少接招。但在”有鋰走遍天下“的時代,爲了搞定電芯,曹仁賢在2022年2月曾率隊拜訪寧德。

當時,估計陽光電源做夢也不會想到,自己這個“無電芯戰略”的堅持者,到頭來反而成了高價碳酸鋰的接盤俠。

圖爲寧德時代董事長曾毓羣率隊與陽光電源簽約;來源:陽光電源官微

04 海外營收之謎

研究逆變器行業,樣本和數據一直是個大問題。在很多行業都不會出現的情況,在這個行業卻比比皆是。

如,陽光電源和華爲,都認爲自己是逆變器的行業老大。不同的第三方機構有不同的答案。根據伍德·麥肯茲公佈的數據,華爲在2021年位列光伏逆變器出貨量第一,但IHS Markit認爲陽光電源是第一,華爲是老二。不僅如此,古瑞瓦特和錦浪,固德威與SMA,兩家機構的榜單排名也正好前後顛倒。

搞了這麼多年,居然都搞不清誰是老大。這種情況即使在光伏行業也極少見。比如光伏組件企業,頭部幾家出貨量相差無幾,一年到頭也都能排出個次序來,各家企業對於統計結果也都接受。唯獨逆變器出貨量,你排你的,我排我的,你按GW來統計,我則按臺數來統計。

正因逆變器行業“貴圈有點亂”,去年8月,趕碳號開始關注逆變器企業海外銷售數據問題,採寫了一系列文章,也在市場中引發了一些反響。

當然,“瑜可掩瑕”。

過去一年多來,歐洲、南美光伏裝機與戶儲高速增長,一些逆變器企業在2022年把握住了市場機會,通過自身高速發展,有效解決了歷史上的“欠賬”或”透支“。

然而,正當一些已完成IPO的逆變器企業的海外銷售數據迴歸正常的時候,陽光電源的海外銷售數據與海關數據之間,反而出現了較大差異。

陽光電源2022年年報;單位:元

回顧陽光電源年報,每年都會公佈逆變器的海外出貨量。

比如,公司2021年全球發貨量47GW,其中海外29GW;2020年全球發貨量35GW,其中國內13GW,海外22GW;2019年,公司全球出貨量17.1GW,其中國內8.1GW,國外出貨量9GW。

唯獨2022年,陽光電源沒有公佈逆變器海外出貨量,有些令人意外。

雖然沒有公告,但仍然可以計算得出來。

先說大數,陽光電源2022年海外營收總共190億。

上月底,公司在接受投資者調研時表示,“公司儲能業務在海外的收入佔比會更高一些,大概佔60%以上。”以此測算,公司儲能系統海外收入約在60億。

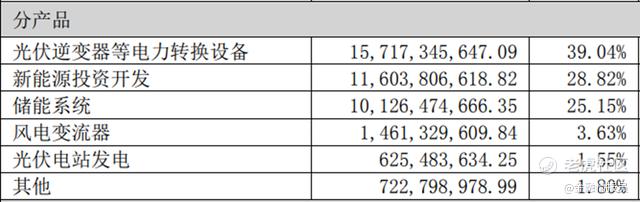

也就是說,公司2022年在海外的逆變器收入約在130億左右,其中包括了光伏逆變器和風電變流器。按公司海內外營收比例,假設風電變流器的14.6億中有7個億來自海外。那麼以此測算,陽光電源來自海外的光伏逆變器收入,大約在123億。

2022年,陽光電源的光伏逆變器全球出貨量77GW,收入157.17億元,單價摺合0.20元/W。這樣計算下來,123億的海外光伏逆變器營收,將對應61.5GW的海外逆變器出貨量。

2021年,陽光電源光伏逆變器的海外出貨29GW(其中海運在途4GW),海外出貨量佔到公司當年總出貨量的61%。而2022年,陽光電源光伏逆變器的海外銷售佔比,已經高達近80%。

當然,陽光電源的光伏逆變器海外出貨陡增,貌似也是可以理解的。公司在年報中披露,“公司海外的印度生產基地和泰國工廠產能已達25GW”。

在2021年年報中,陽光電源披露,“公司海外的印度生產基地產能已擴充至10GW,同時,報告期內泰國工廠10GW 投產。”趕碳號理解爲,印度10GW已達產,而泰國工廠剛剛投產。這樣計算下來,2022年公司在海外又新增了5GW產能。

這25GW的海外產能,即使滿產,年銷售額也不過50個億。扣除這50億,陽光電源在中國本土生產並出口的光伏逆變器,應該在36.5GW,對應約73億的出口額。

陽光電源的註冊地在安徽省。根據中國海關統計數據,安徽省2022年全年出口逆變器爲51.89億元。陽光電源的光伏逆變器的本土出口,比安徽省全省還多出了21個億。

當然,如果陽光電源25GW的海外產能未能實現滿產的話,這個數據缺口將會更大。

陽光電源海外營收與海關數據對比

趕碳號對陽光電源自2015年以來至今、總共8個財年的海外營收情況與中國海關出口數據進行了對比。

測算的邏輯如下:

第一列:會計年度;

第二列:海關數據爲所有註冊在安徽省的企業的逆變器出口;

第三列:陽光電源的逆變器海外出貨量,除2022年未公告外,均爲公司公告;

第四列:陽光電源公告的每年的海外營收數據;

第五列:考慮到陽光電源近年來儲能業務發展迅速,這塊業務的海外營收需要剔除。但公司並未披露海外儲能銷售佔比,只能以公司披露的海外營收佔比進行測算;

第六列:公司自2010年之後在海外建設有逆變器產能,按公司逆變器當年度的單價計算而來;

第七列:分子是海關數據,分母是公司公告的數據,以及海外營收剔除海外儲能、海外逆變器產能之後的部分。

通過以上測算,不難看出,公司2015-2018年這四年,海外營收與海關數據偏差較小,而最近四年,偏差較大。

這些變化,僅僅通過海運在途或者海外經銷商提前備貨等理由來解釋,是不具備說服力的。

隨便舉個例子,以2020年爲例,公司海外光伏逆變器出貨22GW,以當年的市場行情,應該在45億左右。然而,公司海外營收爲66億。試想,以2020年的陽光電源,當年需要在海外做什麼生意,才能做到剩下的20個億呢?公司當年的儲能業務,國內外加起來總共才11.68億。

$上證指數(000001.SH)$ $陽光電源(300274)$ $滬深300(000300.SH)$ @小虎活動 @小虎AV @愛發紅包的虎妞

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 丁炳中的投资笔记·2023-05-23国内的产业链发展情况,要比国际市场要饱满许多,这个市场国内有着核心竞争力LikeReport

- 美股的研究社·2023-05-23这不就是资本市场的谜之操作吗[开心]LikeReport

- 小小辛巴·2023-05-23有市场有渠道,销售不出去不太可能,故意的到有可能LikeReport

- 爱投资的释老毛·2023-05-23管他怎么多,反正跟普通人没多大关系LikeReport

- 博科园投资·2023-05-2366LikeReport

- 达哥Trade·2023-05-23阅LikeReport

- 梦想家林奇·2023-05-236LikeReport

- 骑行夜幕的统计客2·2023-05-23已阅LikeReport