比亞迪與特斯拉,躲不開的迎頭相撞

特斯拉、比亞迪正在互相進入對方佔優的細分市場,2024年二者將無可避免的迎頭相撞

圖/視覺中國

文|《財經》記者 劉丁

編輯|尹路

20年前,特斯拉和比亞迪幾乎同時開始打造新能源車之夢。

目前,特斯拉和比亞迪,是世界上僅有的兩家新能源車產銷規模達到百萬級別,並且穩定盈利的企業;也只有特斯拉和比亞迪,正在世界各地進行百萬輛規模的擴產。

展望2030年,特斯拉產銷目標2000萬輛,比亞迪總裁王傳福預測新能源車在中國市佔率達到70%,按比亞迪的市佔率,屆時銷量有望超1000萬輛。按這個數字,2030年這兩家公司的銷量將佔到全球汽車銷量的1/3左右。

二者發展模式截然不同,本無瓜葛:特斯拉採用經典車型策略,推出少量核心產品,先贏得高端市場,再向低端市場滲透;比亞迪則採用多車型策略,首先在低端市場獲取絕對優勢,再衝擊高端市場。

目前爲止,二者的策略均成效顯著。但隨着二者車型的價格、定位重合度越來越高,競爭關係越來越尖銳。

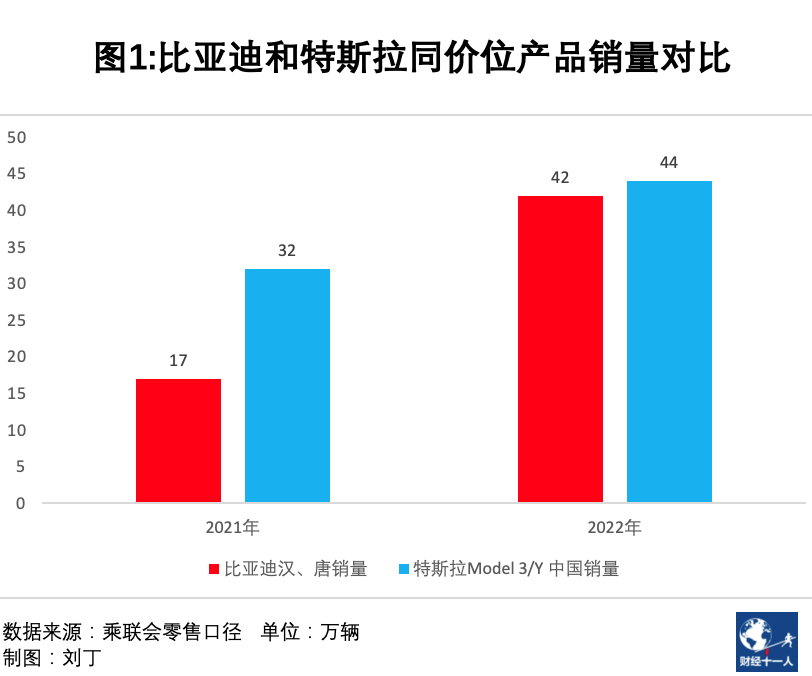

2022年,特斯拉銷量增速放緩,訂單量下降;比亞迪則銷量翻倍;在二者正面交手的20萬—30萬元細分市場,比亞迪的漢、唐的銷量已經與特斯拉Model 3和Model Y銷量之和相差無幾。

爲了強競爭力,特斯拉從2022年10月開始持續降價,引發了中國車市激烈的價格戰。雖然特斯拉降價打擊的是所有20萬—30萬元價格區間內的產品及其背後的車企,但各家車企新能源產品銷量規模都相對較低,特斯拉真正的競爭對手只有比亞迪。

特斯拉和比亞迪的銷量、產能、毛利水平均處在同一水平,隨着新能源車市場的增速逐步放緩,二者之間短兵相接不可避免,真正的較量即將開始。

現狀:特斯拉保守、比亞迪激進

2019年前,比亞迪依靠政府補貼以及銷售10萬元左右的燃油車艱難度日,其扣除政府補貼後淨利潤(扣非淨利潤)一度瀕臨虧損。

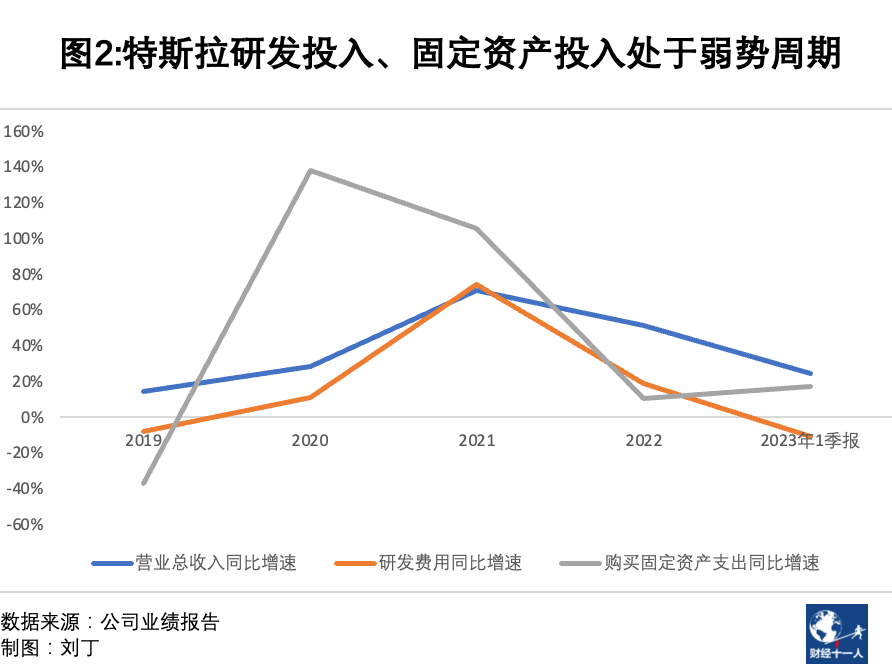

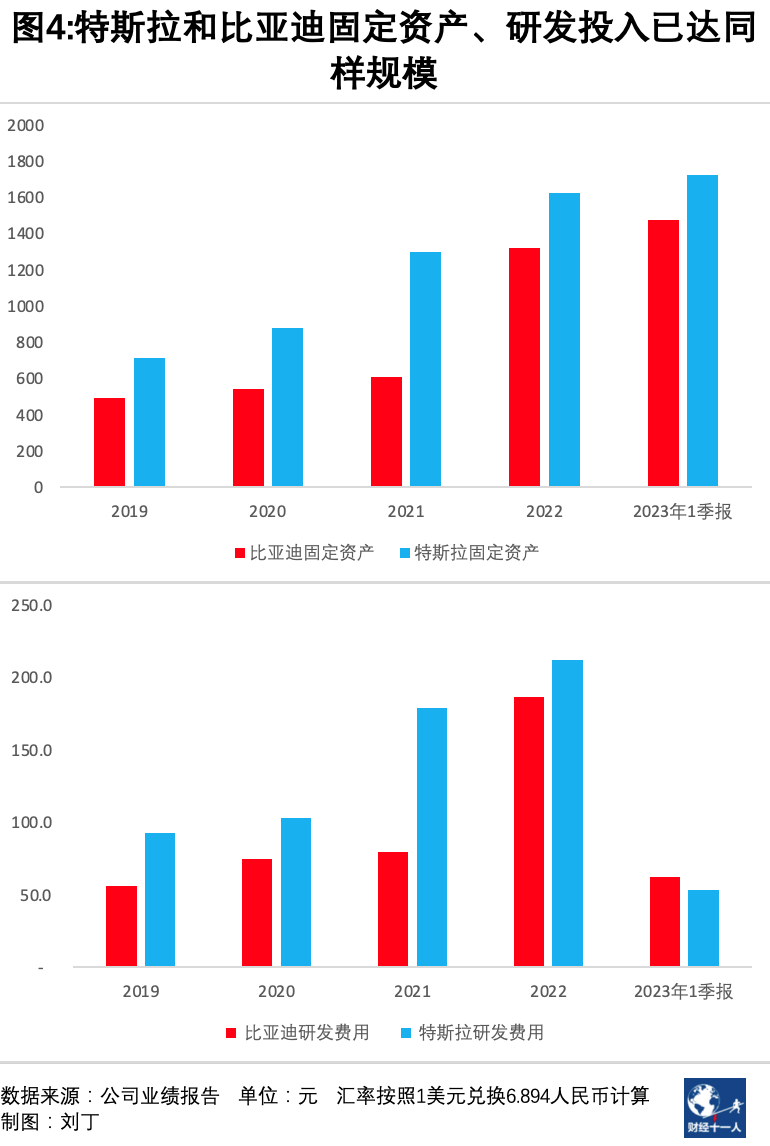

而特斯拉則正處於強勢週期。伴隨其上海工廠的建設和投產,特斯拉打破了產能瓶頸,降低了製造成本,全球總銷量快速增長。2019年—2021年是特斯拉的投入處於上升期。其研發費用、固定資產投資、固定資產總額,幾乎全部翻了一番。

但是,2022年到2023年1季度,特斯拉的擴張開始減速。

一方面,投入節奏變得保守:2022年和2023年1季度,固定資產投資僅增長了10%和17%;研發費用2022年同比增長18.6%,2023年1季度同比還有所下降,增速均落後於銷量和營收增幅。

另一方面,特斯拉Model 3/ Y在所處的B級車市場已經收穫了很大的份額,其主力市場在美國、中國、歐洲,其中美國和中國的銷量爬坡已經完成,只有歐洲還在爬坡初期,整體銷量增長進入瓶頸期。

而且特斯拉的兩款主銷車型都已經發布3年以上,進入壽命中後期。Model 3是2016年發佈的產品,Model Y則是2019年初發布的產品,雖然一直有軟件更新和一些小的改進,但產品未進行關鍵升級,競爭力下滑是不爭的事實。

尤其是進入2022年,市場上的競品日新月異。同期上市的中國新能源車產品,大部分於2022年完成了換代,更新了技術,產品外觀內飾也更加新潮;傳統燃油車企推出的新能源產品,也在2022年嶄露頭角。

例如,理想汽車在2019年前後的主銷車型理想ONE車型,在2022年被新系列L7、L8、L9替換;吉利汽車集團旗下的新能源品牌極氪在2022年開始銷量爬坡,全年銷量7.2萬輛;大衆汽車集團推出的ID系列新能源車型,也在2022年實現銷量翻倍。

多種因素共同作用之下,特斯拉的銷量增速放緩。特斯拉中國銷量的同比增速,從2021年的249%下降到2022年的50%;特斯拉全球銷量的同比增速,從2021年的87%下降到2022年的40%。

特斯拉急需射出第二支箭

推出換代車型,並在A級車市場推出新的經典車型,搶**歐市場,在美國加速皮卡車型交付,搶佔市場份額。

A級車市場規模遠大於B級車,中國B級車市場總規模約爲500萬輛,A級車則超過1000萬輛。皮卡是美國汽車市場的銷量主力,總市場規模約270萬輛,僅福特的F系列皮卡就超過60萬輛,而目前福特的F150皮卡純電版已經開始交付,在新能源皮卡市場佔得先機。

在競爭對手紛紛加大投入,縮小與特斯拉差距的時候,特斯拉的研發、投入卻進入了弱週期,第二隻箭遲遲不發。

價格低於2.5萬美元的A級車型一直停留在傳聞階段;Model 3換代車型的僞裝測試車雖然已經頻繁亮相,但發佈時間尚不明確;Model Y因爲發佈僅有3年,尚未啓動換代計劃;皮卡車型在2023年第三季度末才能開始交付,大規模貢獻銷量最早也要等到2024年。

眼下正處於弱勢週期中的特斯拉,只能依靠降價來穩住局面。

而比亞迪則處於激進的擴張週期。

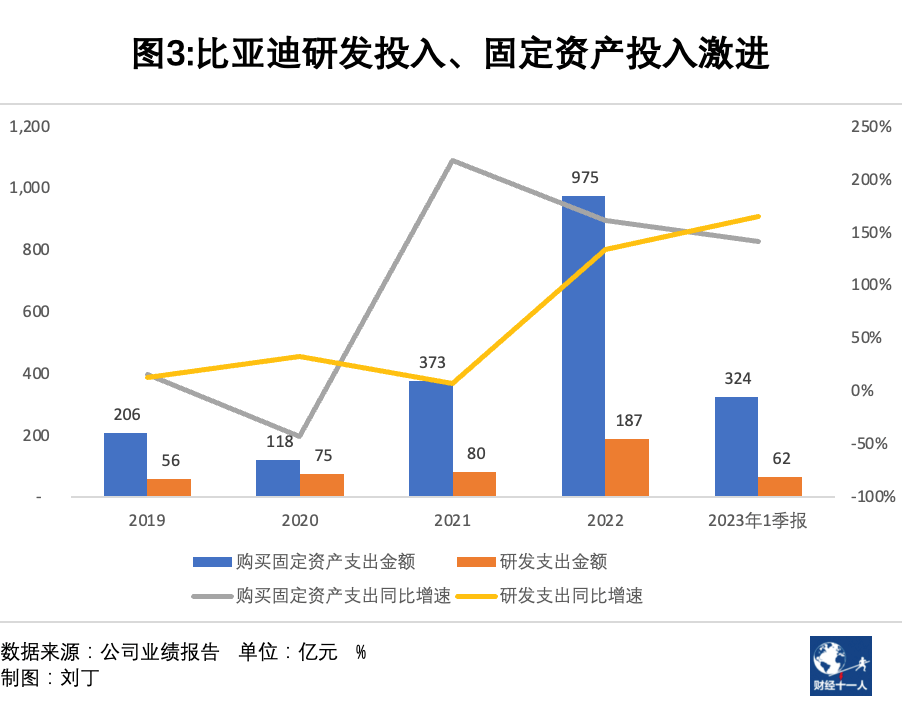

比亞迪的轉折點發生在2021年,隨着刀片電池、DM混動技術的全面應用,產品力顯著提升,銷量快速攀升。2022年比亞迪銷量規模達到187萬輛,超過特斯拉的131萬輛;而銷量提升的背後是投入的增加。

比亞迪的固定資產投資(購建固定資產、無形資產和其他長期資產支付的現金),從2019年到2021年的年均值爲233億元,2022年猛增到近1000億元,2023年1季度的投入爲323億元,是上年同期的2.4倍。

比亞迪的研發費用,從2019年到2021年的年均值爲70億元,2022年達到186.5億元,2023年1季度爲62.4億元,是上年同期的2.6倍。2023年1季度,比亞迪的研發費用已經反超特斯拉,固定資產總額已接近特斯拉。

價格戰給特斯拉和比亞迪造成多大損失?

面對汽車市場景氣度的下滑以及競品車型的增加,降價一直是特斯拉的主要策略。特斯拉的單車均價和毛利水平都高於行業均值,因此擁有可觀的降價空間。

特斯拉2022年的單車均價約爲37.5萬元(總銷量中95%是Model 3/Y車型,它們雖然在中國售價相對較低,但在美國、歐洲售價較高,因此平均售價高達37.5萬元),單車平均成本爲26.8萬元,單車毛利高達10.68萬元。

特斯拉調價的主要依據是訂單數據。

根據Patreon.com網站,特斯拉在中國的訂單量2022年6、7月份爲16萬輛以上,2022年9月30日下降到1.6萬輛,特斯拉2022年10月開啓降價,訂單量隨後回升,但2022年12月再次下降,僅剩0.3萬輛,於是2023年1月特斯拉開啓更大幅度的降價,截至2023年4月15日,其訂單量回升至1.2萬輛。

訂單數據表明特斯拉降價效果顯著,但財務方面,特斯拉發動價格戰代價不小。

2023年1季度,特斯拉維持住了與2022年相同的銷量增速,其全球銷量增速爲36%,2022年全年爲40%,特斯拉中國2023年1季度銷量同比增速54%,與2022年全年相同。但特斯拉的盈利能力卻明顯下降。

價格戰以來,特斯拉毛利率明顯下滑:2023年1季度滑落到19.34%,而2022年全年毛利率爲25.6%,淨利潤率同樣大幅受挫,下降到只有10.77%,而2022年全年淨利率爲15.45%。

作爲對比,豐田汽車雖然在新能源車浪潮中較爲落後,且商業模式較爲保守,但其2021年的毛利率爲19%,淨利率爲9.16%;長城汽車在SUV市場景氣度較高的2014年—2016年,毛利率高於24%,淨利率10%以上。特斯拉2023年1季度的毛利率和淨利率已經從行業領先降低爲行業中等偏上的水平。

如果特斯拉的降價並非依賴技術及模式創新,而是用利潤交換,其在股市上的高估值就難以爲繼。2023年1季度財務數據公佈之後,特斯拉股價大幅下跌,從此前的每股180美元左右,下跌到160美元左右。

價格戰中,比亞迪20萬元之上主力車型銷量明顯受損,但整體影響有限。

2022年比亞迪約70%的銷量來自20萬元以下市場,包括海豚20.5萬輛、驅逐艦05車型6.2萬輛、秦系列車型34.9萬輛、元PLUS車型20.2萬輛、宋PLUS DM/EV合計47.8萬輛。

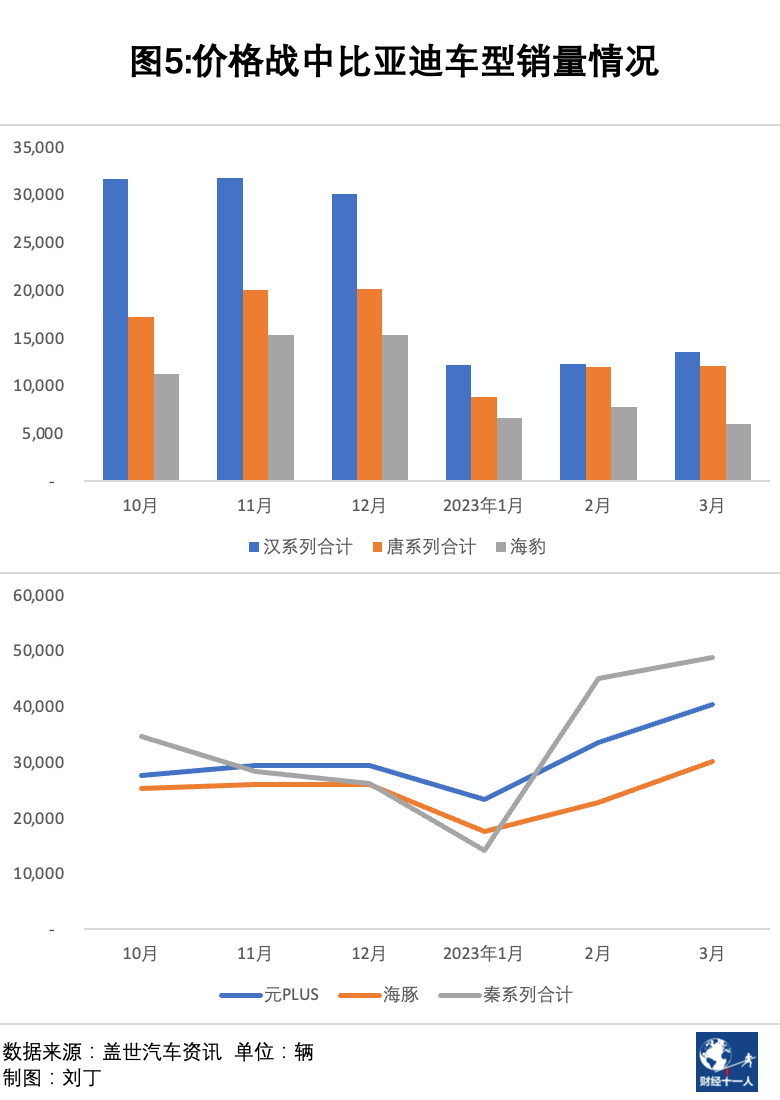

20萬元以上市場也打開了局面,漢系列合計27.4萬輛、唐系列合計15萬輛、海豹5.1萬輛。漢、唐、海豹車型與特斯拉的Model 3/Y車型定價重疊,直接競爭。因此,價格戰打響之後,這些Model 3/Y的直接競品受影響最大。

2023年1月特斯拉Model 3/Y大幅度降價之後,漢、唐、海豹車型銷量出現了明顯下降,唐的月銷規模從2萬輛左右下降到1萬輛出頭,漢則是從月銷3萬輛左右下降到1萬輛出頭,去年第四季度剛剛銷量爬坡到月銷1.5萬輛的海豹,也下降到每月6千輛左右。

但比亞迪在20萬元以下的市場依舊強勢,2023年1季度,元PLUS月銷從2.8萬輛爬升到4萬輛;海豚從2.5萬輛提高到3萬輛;秦系列推出改款車型,將起售價降到10萬元以下,月銷從2.8萬輛左右爬升到近5萬輛。

總體來看,價格戰以來,比亞迪總銷量表現穩定,2023年2、3、4月均爲20萬輛左右,相當於2022年10月的水平,但還沒有超過去年11、12月年底衝量時23萬輛的水平。

比亞迪的財務也更加健康,2023年1季度,其毛利率從2022年底的17%提升到17.86%,但由於研發和銷售費投入強度較大(其費用同比增速分別爲164%和135%,高於收入80%的同比增速),導致公司淨利率有所下降,從2022年底的4.18%下降到3.64%。

真正的較量

2023年1季度的價格戰只是熱身,真正的較量會在2024年展開,特斯拉和比亞迪將在產品、成本、技術、銷售、財務上全面比拼。

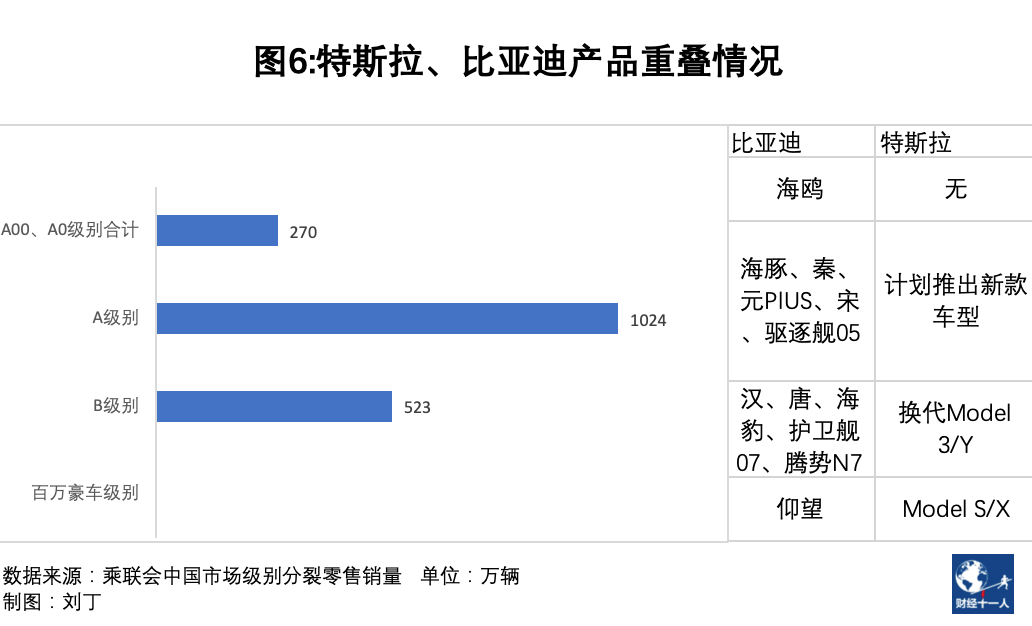

產品方面:二者2024年都將進入對方優勢明顯的腹地市場。

特斯拉將射出第二支箭,在A級車市場佈局新車型,進入比亞迪優勢最明顯的腹地,與秦系列、海豚、宋系列直接競爭;比亞迪也將在20萬元以上市場投入更多力量,如比亞迪的宋L、海獅、騰勢的N7、N8、以及更高端的F品牌和仰望,不斷提升品牌勢能,增強在豪華市場的競爭力。

4月上海車展,比亞迪還發布了定價更低的海鷗,起售價7.38萬元。王傳福在2022年財報會上提出的2023年銷量目標是300萬輛,要想實現這一目標,從5月開始的月均銷量要達到28萬輛以上,海鷗將是實現300萬輛目標的關鍵車型。

海鷗是比亞迪首次向A級車之下的市場佈局。2022年中國A級車以下的市場總量約爲270萬輛,雖然規模不如A級,但特斯拉幾乎無法染指這一細分市場,有力的競爭對手只有上汽通用五菱。

成本方面:特斯拉此前通過一體式壓鑄技術極大降低製造成本,從而保證盈利能力。但2023年1季度降價之後,盈利能力明顯下滑,說明特斯拉通過技術進步降本的能力已經達到階段性的極限。未來進入價格更低的A級車市場,隨着低價車型的投放,特斯拉的單車均價必然降低,即便毛利率保持不變,單車盈利數額也會相應降低。

比亞迪長期立足於低價車市場,通過垂直一體化整合控制成本,在2023年1季度的價格戰中,雖然比亞迪的部分車型也進行了降價,其毛利率並未明顯下滑,由於高價產品銷量提升,其單車均價也在持續提升,2021年爲15.2萬元,2022年爲17.4萬元。未來隨着高價車型的持續投放,比亞迪的單車均價有望繼續提升,單車盈利水平也會相應提升。

但是,打造高端車型,需要持續的技術、市場、品牌投入,這會拉高銷售和研發費用。2023年1季度,比亞迪和特斯拉的毛利率已經十分接近,分別爲17.86%和19.34%,但淨利率比亞迪僅有特斯拉的三分之一。

其實不論特斯拉還是比亞迪,在成本控制方面主要依賴的都是技術。特斯拉用技術提升生產效率,降低成本,主要是多省錢;比亞迪用技術提升品牌定位,拉高均價,主要是多掙錢。

技術方面:目前,比亞迪刀片電池已經得到了市場認可,外供用戶逐漸增加。據teslamag.de報道,特斯拉的柏林工廠製造的Model Y已開始裝配比亞迪中國工廠生產的刀片電池。

爲了衝擊20萬元以上市場,比亞迪補足了車身和底盤控制技術,相繼發佈iTAC智能扭矩控制技術、雲輦系統和易四方系統,其核心是扭矩控制、底盤控制和動力控制。依靠這些技術,比亞迪基本完成了車輛控制系統的全部自主可控。

不過,這些新技術依賴高度集成的驅動、底盤和動力控制,核心是大算力的域控制器以及複雜的軟件系統。比亞迪的相關軟件均爲自主開發,但大算力芯片依賴外部供應,存在被卡脖子的可能。另外比亞迪的軟件實力也尚不清楚,搭載雲輦系統和易四方系統的車型尚未大批量上市,尚缺乏相關性能的第三方測試。

相比起來,特斯拉在軟件和芯片上均處於行業頭部,在汽車的智能表現上,特斯拉有更大的成長空間。

銷售方面:特斯拉依賴線上銷售,努力降低市場費用以及車輛售後服務費用,“最好的服務就是沒有服務,因爲車沒壞”,馬斯克在4月份財報會議上說。2022年,銷量增長了40%,但特斯拉的營銷費用卻下降了13%左右。

但依賴線上銷售在進入A級車市場之後將面臨挑戰,因爲交付量會大幅上升,銷售能力和服務能力都將高度承壓,如果直營網絡拓展不及時,交付和售後能力將成爲影響銷量的重要瓶頸。

而比亞迪無論在中國還是海外市場,均依賴傳統的經銷商體系,也依賴傳統的市場營銷方式。比亞迪的銷售費用在2022年和2023年1季度的同比增速高達147.64%和134.96%,均大幅高於同期營收增速。

相比於線上銷售,傳統的經銷商和市場營銷模式的優勢是直接觸達下沉市場,將產品傳遞到不擅長使用網絡的客戶,但缺點是成本高且品牌控制能力差。因此比亞迪也在騰勢、F品牌、仰望等高端品牌中開始大量採用直營模式。

財務方面:目前特斯拉相對保守,比亞迪則激進擴張。企業的投入策略無論是激進還是保守,都是企業根據自身情況、市場走勢研判所做出的選擇,判斷的準確程度、投入時機的把握、決策的執行力,也是企業的核心競爭力。

特斯拉CEO馬斯克多次公開表示對宏觀經濟風險的擔憂,認爲汽車市場有蕭條的可能。因此在擴張步伐轉爲保守的同時,特斯拉還在努力還債,其長期負債2023年1季度只剩12.72億美元,而2019年還高達116億美元,資產負債率也在2023年1季度下降到歷史最低的43.4%。

王傳福則對比亞迪保持高速增長充滿信心,一是認爲中國新能源車市場的增速雖然會放緩,但每年的絕對增量依然可達數百萬輛的規模。二是比亞迪在努力開拓海外市場,這將成爲比亞迪增長的第二曲線。因爲對未來相對樂觀,比亞迪在投入上也就更加激進,2023年1季度的資產負債率達到了77%的歷史新高。

總的來看,2024年,特斯拉與比亞迪將無可避免的迎頭相撞。

2024年,特斯拉的A級車將推向市場,皮卡開始貢獻可觀銷量,Model 3換代車型大概率會正式亮相。按照預計,特斯拉的4680電池也將在2024年完成產能爬坡,開始大批量交付。這將使特斯拉擁有與比亞迪相似的垂直整合能力,帶來的成本優勢將給整個新能源車市場帶來巨大沖擊。

但在當前的弱週期下,特斯拉如何確保市場領先地位不動搖?如何用老產品與數量衆多的競品新車競爭?如何確保盈利能力不大幅衰退?這些問題任何一個處理不好都將導致特斯拉失去資本市場的信任,從而導致其投入受限,進入擴張週期困難重重。

處於激進擴張週期的比亞迪,2024年將完成從10萬元以下到百萬元以上全價格段的產品覆蓋,第一代高端豪華車型將全部完成投放,那時的比亞迪將擁有全球級的競爭力。

但在完成這一佈局的過程中,比亞迪必須提升費用投入效率,保持低成本優勢;也應警惕汽車市場遇冷的風險,避免財務過度擴張,提升抗風險能力;另外,伴隨汽車智能化程度提高,高算力芯片及軟件能力的重要度提升,應警惕芯片卡脖子的風險,儘早準備備用方案。

2024年必然到來的這次迎頭相撞,不論特斯拉還是比亞迪,即便輸了也不會被淘汰出局,畢竟亞軍也足以成爲新時代的汽車巨頭,其實最關心二者輸贏的反而是其他車企,畢竟老大老二打架,老三死了的歷史已經重複了很多次。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

v