芯片之後是移動電源之爭?

動力電池之爭或已進入到白刃戰的階段。

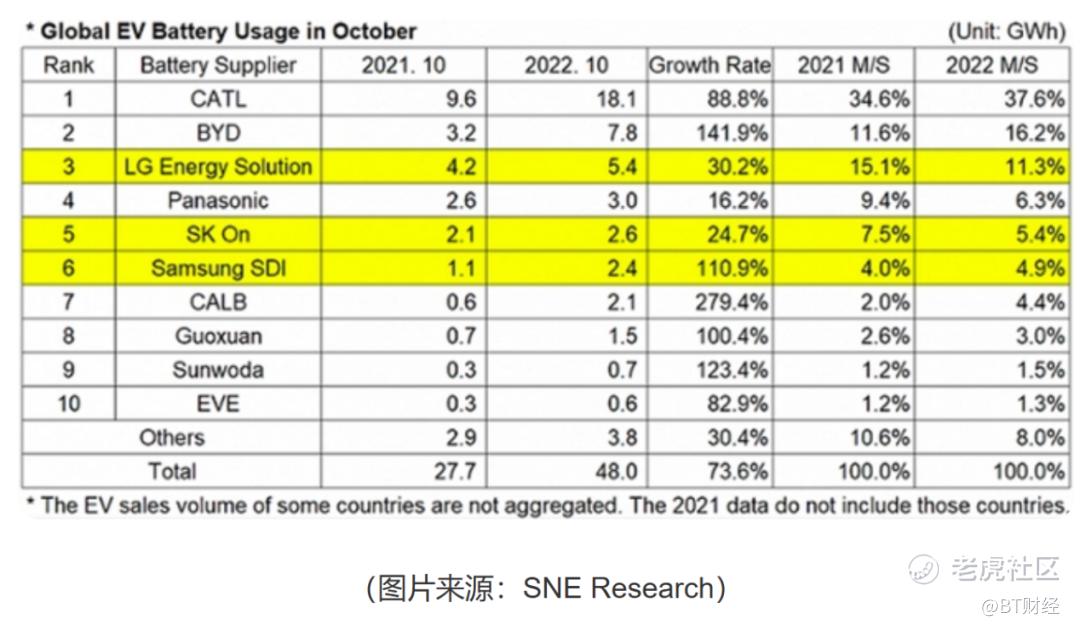

據SNE Research3月21日最新報告顯示,全球Top10的電池製造商中,中國企業獨佔7席。而這7家中企的份額之和,達到了60.4%。對比口口聲聲要做全球第一的LG,其份額卻下滑至13.6%,整個韓系動力電池廠商的總份額,也跌至23.7%。

此前, $特斯拉(TSLA)$ 特斯拉剛剛與韓國電池材料供應商LF簽署了一份價值30億美元的高鎳正極材料供應協議,特斯拉全力押寶韓國動力電池企業。但是目前來看中韓的動力電池之爭,似乎已經有了結果。

動力電池企業競爭慘烈,從車企反應可見一斑。新能源行業競爭進入白熱化後,新能源車企要造電池的消息不絕於耳,2022年就有衆多車企被曝出進入電池賽道,其中不乏有知名車企,比如寶馬投資100億擴建瀋陽動力電池生產,廣汽投資109億元開始自研電池產業化, $蔚來(NIO)$ 蔚來耗資20億元成立蔚來電池,以及本田汽車和LG在美國投資35億美元設立合資電池廠,小鵬汽車也傳出要自造電池的傳聞。

車企們在電池行業拼命砸錢,是因爲動力電池產業鏈上游價格過高,價格壓力直接傳導至整車廠,動力電池成本已佔到汽車總成本的40%~60%。

有觀點指出,中外芯片之爭後,全球競爭最激烈的或是電池之爭,事實真是這樣的嗎?

特斯拉爲何上馬自造電池?

中韓動力電池雖然暫時勝負已分,但是放在世界範圍來看,動力電池之爭則剛剛開始。特斯拉就是中國企業最有力的競爭對手。

曾長期佔據全球新能源汽車銷冠的特斯拉要造電池不是新聞,早在2015年特斯拉就開始佈局新能源汽車電池。

公開資料顯示,自2015年以來,特斯拉與動力電池相關的投資有三筆,分別是對達爾豪斯大學傑夫·戴恩研究小組(Jeff Dahn Research Group)的5年贊助計劃、收購電池技術公司Maxwell以及收購電池製造設備公司Hibar。在這三筆投資中,特斯拉只公佈了2.18億美元收購Maxwell,另外兩筆投資的金額與具體細節均未公佈。

特斯拉有的放矢,三筆投資集齊了動力電池的電極、電解液、隔膜、電池殼體以及電池製造工藝的自產電池三大關鍵要素,這是特斯拉在三電技術領先業界後不甘心動力電池受制於人的一大布局,和松下電池的合作,受限於其產能爬坡,無法滿足自身產能需求,自造電池成爲特斯拉破局的關鍵。經過6年多的發展,特斯拉終於在2022年底首次公佈了自研電池的產能。

2022年12月26日,特斯拉官方宣稱目前4680電池的周產量達到了86.8萬塊,足以支持特斯拉每週生產1000輛電動汽車。

據BT財經瞭解,4680電池是特斯拉自主研發的一款新型電池。與此前的2170電池相比,新電池的功能性更強,功率輸出提升了6倍,同時整車續航增加16%。這是不是說明特斯拉的電池產能以後能夠自給自足?遠遠不夠,周產能僅夠1000多輛新車使用,以特斯拉2022年131萬輛的銷量計算,每週產能超過2.5萬輛,這4680電池的產能僅能滿足特斯拉1/25的需求。

而特斯拉作爲全球新能源汽車行業市值最高也最能賺錢的車企都無法實現自給自足,那些蜂擁準備自造電池的車企成功可能性有多大,就值得深思。特斯拉自造電池的焦點在於,規模化生產之後的特斯拉動力電池每度電僅需100美元(指每kWh容量電池價格),這一成本遠遠低於松下電池的111美元,也低於寧德時代的150美元。

有業內人士指出,特斯拉自造電池的意義在於打掉電動車動力電池的“價格底褲”,也印證了廣汽集團董事長曾慶洪所說的那句“給寧德時代打工”的戲言。

(特斯拉在沙漠中的電池工廠)

從毛利率上看,新能源汽車電池行業整體趨勢呈現“越往下游越低”。2022年前三季度,電池產業的上游天齊鋰業和贛鋒鋰業的毛利率分別爲85.53%和55.92%。產業中游的電池材料廠商電解液龍頭天賜材料以及恩捷股份的毛利率分別爲40.5%和49.66%,電池廠商寧德時代的毛利率是18.95%,下游衆多車企的毛利率都在15%以下,特斯拉25.6%的毛利率爲新能源車企中的個例,大部分車企的毛利率都是低於寧德時代,以比亞迪爲例只有15.89%。

“特斯拉自造電池雖然無法滿足產能,卻使特斯拉有了和電池廠商的議價權,加上特斯拉的品牌溢價,這將有助於自身毛利率的提升。車企自造電池的根本目的還是去寧德化。

上述業內人士認爲特斯拉的毛利率在自造電池投入量產後,還有提升空間。

成本優勢是把雙刃劍

特斯拉自造電池扯下了電池價格的底褲,也讓很多新能源車企蠢蠢欲動,但這些車企卻很難複製特斯拉的模式。

據全球知名諮詢公司麥肯錫估算,新能源車企生產電池降低成本的前提是50萬輛銷售以上,就是說在一個地區生產至少50萬輛新能源汽車以上,自產電芯纔可能具備成本優勢。也就是說前期的研發投入以及廠房建設等鉅額投入,必須分攤在50萬輛以上的汽車銷量,才能使得單一車輛的電池價格更具優勢。

目前投入自造電池的車企不少,但真正能做到年銷售超過50萬輛的新能源車企卻只有特斯拉和 $比亞迪(002594)$ 比亞迪兩家,其他無論是造車新勢力的蔚來、小鵬和理想都離50萬輛的銷量還相距甚遠,後起之秀威馬、哪吒的銷量也同樣離50萬輛有較大差距。對這些銷量遠未達到50萬輛的車企來說,自建電池廠能否起到降低成本的作用仍要打上一個問號。

自造電池對新能源車企像是一把雙刃劍,銷量達到50萬輛以上,會降低自身成本,而低於50萬輛的車企,不僅不能降低成本,反而會提升成本。目前動力電池的行業定價權主要還是集中在一些研發實力較強的廠商手裏,如寧德時代和比亞迪。從產業鏈角度說,車企嚴重依賴上游電池廠商,對行業的發展未必是好事,會影響自身的利潤,但電池研發以及生產的鉅額成本投入,同樣不是一般車企所能夠承受。

車企爲增加產業鏈中的議價權,開始向電池上游延伸投資,比亞迪就是因這種投資而使得整車毛利率不斷提升,而有的車企入局電池純粹是被逼無奈,競爭對手都已經入局動力電池,不管是否情願都不能落後,很多車企純粹是被“趕鴨子上架”。

真鋰研究首席分析師墨柯認爲,車企造電池不是一定要自己造電芯,更可行的機會可能在電池的組裝(Pack)上。擁有電池包的組裝能力很關鍵,因爲電池包要跟電機、電控配套,車企的電池能力在這方面也可以體現。“車企如果要生產電芯,最好是跟電池大廠合作建廠,否則,電芯產品質量不一定能保障,耗費成本也將更高。”

電池行業進入“白刃戰”

2月底比亞迪在浙江總投入65億元的電池項目開工奠基,規劃產能20GWh,預計年銷售額可達160億元,這是比亞迪正式向寧德時代發起挑戰的一大標誌。

從總市值上看,比亞迪的7729億元和寧德時代的1.01萬億元相比有不小差距,但比亞迪正在追趕和寧德時代的差距,市場佔有率的差距正在縮小。2023年1月,寧德時代電池裝車量爲7.17GWh ,市場佔有率爲44.41%,同比下滑了5.83%,而同期比亞迪爲5.51GWh,市場佔有率爲34.12%,同比增加13.19%。

比亞迪的電池裝車量提升至寧德時代裝車量的75%。而在2020年寧德時代的市場份額約爲49.75%,比亞迪的市場份額約爲16.49%。市場份額由寧德時代的1/3到3/4,比亞迪只用了2年。

不久前,穿刺電池的實驗視頻在網上大火,讓消費者真實感受到比亞迪刀片電池和三元鋰電池之間的安全性能存在的巨大差異,在進行穿刺測試時,當針刺向電池的那一刻,三元鋰電池迅速起火、爆炸。而比亞迪的刀片電池經過穿刺後依舊能正常工作。比亞迪刀片電池採用了磷酸鐵鋰材料的設計,滿電態分解放熱啓動溫度高,具有放熱慢、產熱少、不釋氧的優點。在超高溫和過分充電的情況下,也不會爆炸。

業內人士稱,現階段針刺測試是動力電池最苛刻的測試。針刺測試模擬了電池的內短路,觸發了熱失控。熱失控是動力電池爆燃的根本原因。刀片電池是目前全球唯一一款可以安全通過針刺測試的動力電池。

據瞭解,早在2005年,比亞迪就已經開始了汽車電池的研發工作,逐步成爲了國內動力電池領域的領頭羊,並一直致力於動力電池和新能源汽車的研發。爲了研發刀片電池,比亞迪做了大量的努力和實驗。僅在充放電實驗上就完成了3000次以上,並實地行駛了120萬公里。

資料顯示,刀片電池採用了類蜂窩鋁板結構設計,取消原先傳統包底部的橫樑設計,增加多個刀片電池夾在中間,進一步提高了電池的強度。同時續航能力得到極大提高,以比亞迪漢爲例,續航可以達到605公里。和以往電池充電緩慢不同,比亞迪刀片電池具有快速充電的能力,電量從5%充到80%只需要18分鐘。

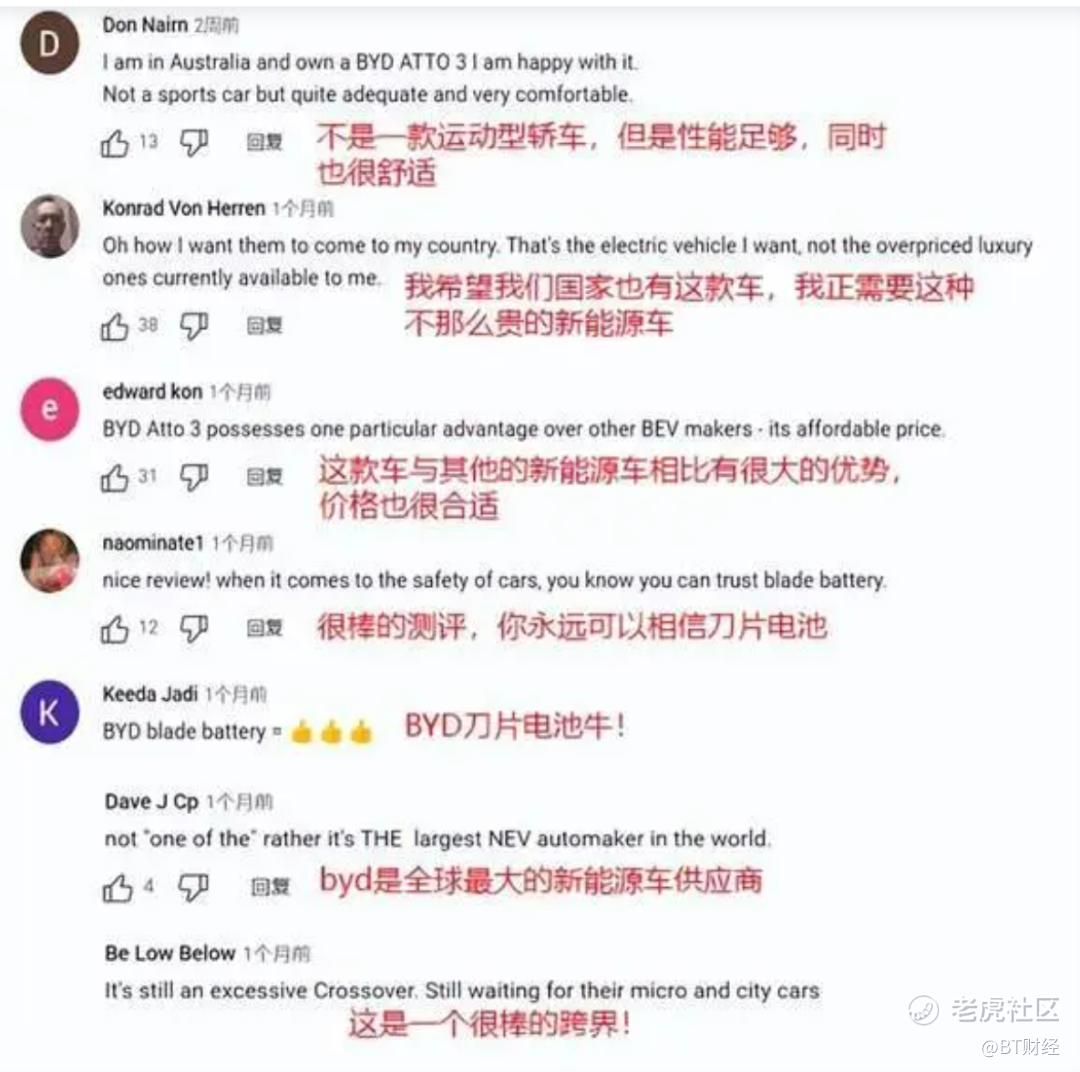

比亞迪在電池方面的優秀表現不僅征服了國內消費者,在歐洲也成爲最受歡迎的新能源汽車,從外國網友的評論可以看出比亞迪受歡迎的程度。歐洲當地主流電視臺DW對比亞迪的評價是“比亞迪超過了特斯拉成爲最暢銷的中國品牌”、“超級安全的中國電動車”、“比亞迪超越大衆”……這一切都是來自比亞迪電池技術的優勢。

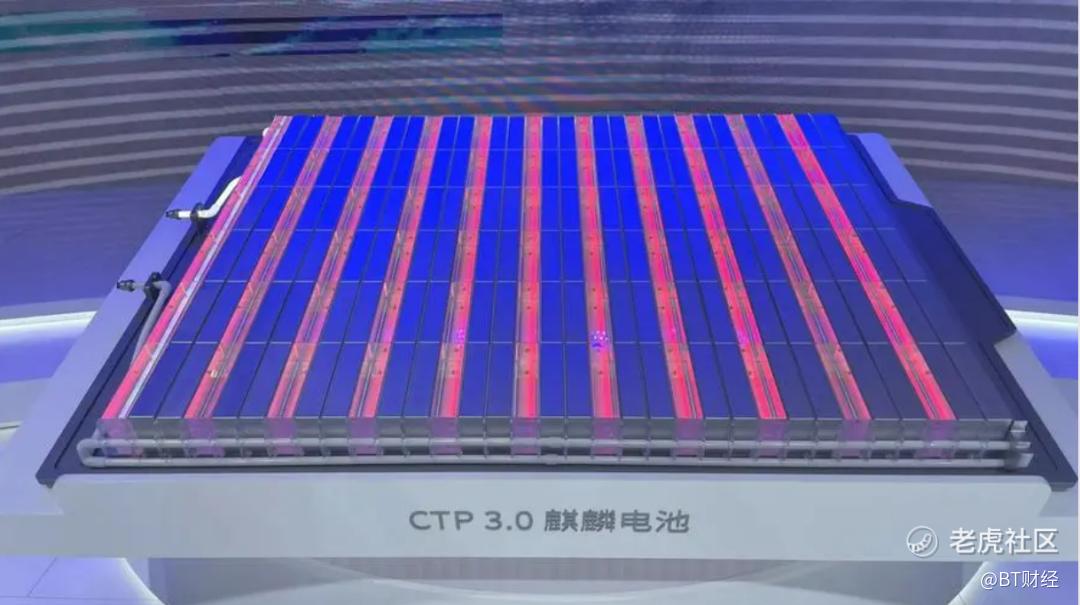

比亞迪老對手寧德時代由於較早入局動力電池行業,積累了很多先進的動力電池技術,比如麒麟電池、鈉離子電池、CTP技術等,而麒麟電池將有可能成爲第一個續航里程超過1000公里的新能源汽車電池,消費者的續航焦慮將被解決。

麒麟電池的電芯倒置結構給電芯多留了6%的空間。電芯倒置排列之後,電池組讓失控排氣和底部球擊空間共用,把電池排氣和安全空間做到了一體。在電芯更密集的同時,麒麟電池包結構的設計,也將原先佔據大量空間的支撐、冷卻、隔熱、緩衝等等集成起來形成多功能彈性夾層,在夾層內採用微米橋連接裝置,配合電芯在充放電過程中產生輕微變形而進行自我修復。

根據寧德時代的官方宣傳,快充至80%的電量,僅需要10分鐘。寧德時代的麒麟電池和比亞迪的刀片電池一時成爲電池領域的“絕代雙驕”,各有優勢,也很難真正分出高下。2022年年底研究機構SNE Research發佈動力電池裝車量數據顯示,寧德時代依然是全球電池行業的老大,市場佔有率高達37.6%,比亞迪排名第二。兩者之和佔據全球市場的一半以上。

中國汽車動力電池產業創新聯盟數據顯示,2022年寧德時代以142.02GWh裝車量依舊穩居榜首,不過市佔率卻較2021年同期下降了3.9%,2022年爲48.2%。比亞迪的電池裝車量爲69.10GWh,市佔率爲23.45%,同比增長7.2%。寧德時代市佔率的下跌和大客戶特斯拉的增速放緩有一定關係,而比亞迪則迎來爆發,全年銷售186.9萬輛,超越特斯拉成爲全球銷冠,比亞迪不僅能夠自給自足,還可以擴大外供,福特、一汽等車企都配備了刀片電池,甚至連寧德時代的大客戶都傳出要採用刀片電池,可見,比亞迪和寧德時代的“追逐戰”將愈加激烈。

比亞迪2021年在研發上投入80億元,寧德時代同期的研發費用爲76.9億元,但研發佔比下降至5%,比亞迪和寧德時代在研發上的投入差距不大,雙驕競爭的局面或將長期持續。

比亞迪或反超“寧王”?

寧德時代成立的時間和比亞迪相比較晚,從事電池研究也相對較晚,但與比亞迪生產的磷酸鐵鋰電池不同,寧德時代選擇了造價更高的三元鋰電池。這是抓住了新能源車主的里程焦慮心理,三元鋰電池能量密度更高,續航里程更長,備受車企追捧。很多車企董事長到寧德時代排隊去購買電池,寧德時代才一躍成爲“寧王”。

比亞迪董事長王傳福本身是做電池出身,從早期的飛毛腿到如今的新能源汽車電池,其專業性一直毋容置疑,但受大牌車企背書以及對自身專利技術的保護,比亞迪開始放棄電池外銷,這纔給寧德時代反超的機會,在2017年寧德時代裝車量首次反超比亞迪,成爲全球動力電池市場出貨量第一的企業。

寧德時代的崛起,刺激了比亞迪,於2017年將整個動力電池業務從集團裏獨立出來,也開始對外供應,但在新能源電池領域,寧德時代已經搶先一步,比亞迪想要翻盤並不容易。因爲車企選擇合作電池廠商的核心標準始終是,誰能實現更低的電池造價,並支持更長的續航里程。正因爲如此,寧德時代曾靠三元鋰電池,終結了比亞迪磷酸鐵鋰電池對市場的統治,比亞迪也不是完全沒有機會翻盤。

轉折點在於市場對安全性的重視,磷酸鋰電池的安全係數高於三元鋰電池,使得市場的比拼重點又回到了磷酸鐵鋰電池上。在比亞迪刀片電池的發佈會上,王傳福高調宣稱:“刀片電池體現了比亞迪徹底終結新能源汽車安全痛點的決心,更有能力將引領全球動力電池技術路線重回正道,把‘自燃’這個詞從新能源汽車的字典裏徹底抹掉。”這是比亞迪磷酸鋰電池的更新迭代,不僅更加安全,續航里程上也和三元鋰電池相匹敵,寧德時代的優勢不再明顯。車評網預計比亞迪在2024年有望反超寧德時代成爲全球最大裝機量企業。從近兩年寧德時代和比亞迪的增幅來看,這種可能性越來越大。

專利數量的差距也是比亞迪被看好的一大原因,截至2022年7月比亞迪在動力鋰電池方面的專利數量爲748項,而寧德時代的專利數量爲184項,在動力鋰電池專利數量上比亞迪是寧德時代的4倍有餘。在動力鋰電池PCT專利申請量上,比亞迪爲33項,寧德時代爲7項,比亞迪也是寧德時代的4倍以上。比亞迪的專利也被行業人士認爲市場價值更高。

寧德時代也在悄然改變自身技術路線,從他向特斯拉供貨磷酸鋰電池可以看出,寧德時代也正視了三元鋰電池的成本和自身的安全穩定性不足等問題,畢竟經過改良的磷酸鋰電池已經彌補了電池密度上的不足,續航能力和三元鋰電池相差無幾。

而三元鋰電池中鎳鈷錳的鈷主要產地在非洲,不僅價格昂貴,也被稱爲新時代的“血鑽”,有“血鈷”之稱,每噸售價高達30萬元以上,在利益驅使下,一些非洲鈷礦出現了童工、黑工和囚禁的事件發生,成爲新能源汽車的原罪。市場逐漸向磷酸鋰電池傾斜,除了安全係數之外,成本也是一大因素。

在未來的無鈷電池、固體電池的競爭中,寧德時代能否有所突破仍充滿了不確定性,畢竟在技術層面,寧德時代與以比亞迪爲首的競爭對手的起跑線距離並不遠,比亞迪在磷酸鋰電池領域甚至比寧德時代還更“術業有專攻”。

一位不願具名的行業從業者表示,對比亞迪和寧德時代的競爭表示歡迎,但他個人更看好比亞迪的抗風險能力,“車企爲了自身利益都在去寧德化,但比亞迪不存在,比亞迪的電池既可以提供給其它企業,也可以自己使用,不完全依賴電池銷售,賣不出去還可以自我消化,這種自產自銷的方式也說明比亞迪對於上下游產業鏈的控制能力和整合能力,要比寧德時代要好。而寧德時代不同,一旦車企都自造電池成功,寧德時代就沒了市場。”

目前,國內新能源汽車電池市場是寧德時代和比亞迪兩家獨大,儘管衆多車企佈局電池,短期內卻無法撼動兩者的行業地位,相比比亞迪既是電池生產商又是車企的角色,大客戶特斯拉的自造電池讓寧德時代承受的市場壓力更大,要麼降價,要麼技術上突破創新,否則全球第一的位置隨時拱手讓出。

文丨BT財經 夢蕭

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯繫刪除。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[白眼] [白眼] [白眼]