郭廣昌該不該怒?

文 / 七公

出品 / 節點財經

復星系深陷輿論漩渦,作爲當家人的郭廣昌終於忍不住了。

9月15日,郭廣昌在微博罕見發聲,稱彭博新聞社的一篇所謂“監管部門要求摸底復星”的報道嚴重背離事實,……在境內外大範圍傳播後,對復星正常經營和聲譽造成重大影響。

郭廣昌在文中寫道:“我很遺憾但也很堅定地決定,復星將正式向法院提起訴訟,堅決追究其法律責任,堅決捍衛復星的一切合法權益。”

圖源:微博

說到底,如今困擾復星系的“謠言”和由此引發的市場恐慌、波動,根源均來自復星國際“6500億負債”這幾個駭人視聽的大字。復星也多次澄清,“6500億”實爲誤讀,亦得到了國際知名投資機構大摩力挺。

不過,投資者心頭始終縈繞着一個問題:該如何看待復星國際(00656.HK)的債務規模?

郭廣昌該不該惱?

財報顯示,截至2022年6月末,復星國際總負債6511.57億元,總資產8496.85億元,資產負債率爲76.6%。

不過,就“6500億負債”這一熱議度極高的說辭,公司執行總裁、CFO龔平並不認同。其對外表示,“復星上市主體報表上體現的總債務,是包括集團所有並表子公司(豫園股份,復星醫藥,葡保等)的債務,這些並表子公司是獨立的法人主體,其債務不由集團承擔。”

他進一步解釋到,“所謂6000多億復星的債務,是一種偷換概念的陳述。特別因爲保險業務本質是承保,負債率較高,所以合併報表口徑導致總債務較高。”

無獨有偶,在大摩9月16日發佈的分析報告中,亦秉持類似觀點,並重申對復星國際的“買入”評級。

衆所周知,郭廣昌被稱爲“中國版巴菲特”,這和他深度佈局保險板塊、擅長資本運作不無關係。

由於青睞巴菲特及伯克希爾·哈撒韋的“保險+投資”模式,即利用客戶繳納的保費形成低成本浮存金,然後通過投資以“滾雪球”的方式實現巨大財富積累,郭廣昌多年來在全球各地收羅標的,比如復星葡萄牙保險(Fidelidade,持股84.99%)、鼎睿再保險(持股86.51%)、復星保德信人壽(持股50%)等,都是旗下富足板塊(保險+資管)的成員。

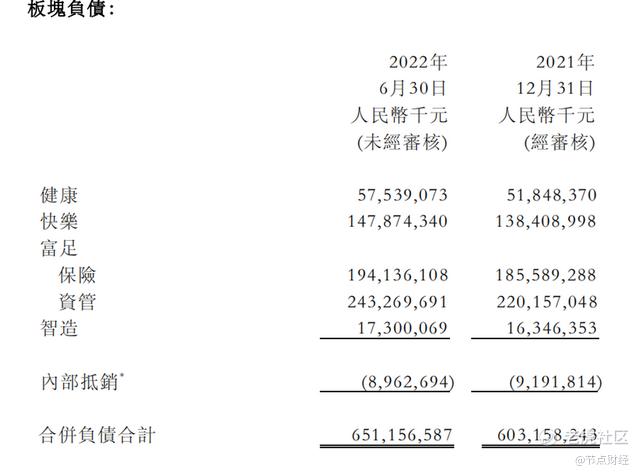

圖源:復星國際2022年中期財報

2022年中期,復星國際保險業務的資產額約2116.79億元,負債額約1941.4億元;資管業務資產額約2860.85億元,負債額約2432.7億元。

在不考慮內部抵消的情況下,該兩個子項目合計資產佔比爲58.58%,合計負債佔比爲67.17%,對總負債的貢獻明顯大於對總資產的貢獻,是推高資產負債率的權重要素。

相較其他行業,保險、銀行、證券、信託都是“另類”商業存在,保費既對應收入,又對應負債,天然具有高槓杆特點。

換言之,作爲負債驅動的金融機構,重在拓展負債廣度和深度,槓桿率一般都比較高。

縱觀國內幾家上市保險公司上半年的資產負債率:中國平安89.55%,中國太保爲88.96%,中國人壽90.56%,新華保險91.17%。

復星國際保險板塊資產負債率91.7%,雖然不低,但在合理範圍內,也符合保險監管部門要求的資本充足率和償付能力。

資產管理板塊,包括德國HAL私人銀行、BCP私人銀行、復星哈尼證券、復星創富、復星瑞證等金融機構,以及部分私募股權和風險投資基金,這部分業務的資產負債率爲85.63%。

圖源:復星國際官網

對比2022年半年報國內相關企業資產負債率:招商銀行90.79%,杭州銀行93.87%,中信證券82.36%,平安資管86.01%。復星國際的指標不算突兀。

其實,就保險和資產管理這類負債經營業務,很難用常規商業法人的角度來審視,他們的負債並不是實際意義上的負債,也鮮少用資產負債率衡量債務風險,其更重要作用是公司賴以生存和擴張的基礎,產生利潤的“黑土地”,是需要築牢的“地基”。

舉個例子,銀行賬面的錢,那都是別人的,要列在“負債”一欄;反倒是借出去的錢,才叫“資產”。然而,我們仍然要提升銀行的吸儲能力,粗略理解就是打造負債吸引力,鞏固發展的根本。

就像保險中常常計入流動負債的“未到期責任準備金”、“未決賠款準備”、“未到期風險準備金”,主要是應對未到期或未償付的保險責任而提取的準備金,和大衆習慣的計息借款融資也是有區別的。

基於上述常識,只見6500多億總負債數字,就認爲復星國際債務壓頂,過於武斷。

再者,我們現在看到的復星國際報表,是集合了豫園股份、復星醫藥、復星旅文、復星地產等幾家子公司的並表,按照財務覈算原則,債務均由各上市公司獨立承擔償付責任。

而在逐一剔除後,最後真正歸屬於復星國際的負債,大約只有1000億元左右,遠沒有外界喧囂的“至暗時刻”、“山窮水盡”、“槓桿反噬”那麼誇張,對應的則是價值2700億元的總資產,現金及銀行結餘及定期存款1176.5億元,無論是迴旋餘地,還是轉環空間,都還是有的。

所以,郭廣昌的憤怒也是有理可據的。

夯實流動性安全墊爲何重要?

除了傳言的“6500億負債壓頂”,郭廣昌備受關注的還有頻繁的減持動作。

最近一年,從青島啤酒到豫園股份、復星醫藥、新華保險、金徽酒,復星國際不斷出售資產,累計回籠資金至少百億元。

既然實際債務壓力沒有那麼大,爲何還要“賣賣賣”?

龔平是這麼說的:減持是爲了進一步提升評級,夯實流動性安全墊,增強跨越經濟週期的能力,是近幾年財務戰略的正常延續。

這段表態看似平淡無奇,但其中蘊含的信息卻很值得解讀,最關鍵的可能是這一句:(減持)是爲了跨越週期,夯實流動性安全墊。

相比口徑繁多極易誤讀的負債,強化現金流能力,增厚流動性安全墊,纔是真問題,也是復星國際減持的目的。

就算投資界標杆巴菲特,也一再強調現金的重要性。2022年伯克希爾·哈撒韋股東大會上,他坦言:“在伯克希爾,任何事情都可能改變,有一件事一定不會變,就是手上一定會一直持有大量現金。現金就像是氧氣。”

萬科說了很多年的“活下去”,怎麼活下去?很簡單,要有空氣、水、食物,才能支持最基本的生存。具體到企業身上,正常的經營生產之外,回收現金,壓縮負債,發債、發行股份再融資,都是必不可少的環節。

尤其在易變、複雜、不確定的形勢下,把能保持血液循環的現金握在手裏,加快現金流週轉速度,更是穿越經濟週期的不二法門。

話說回來,當時當下,週期正處在什麼階段?

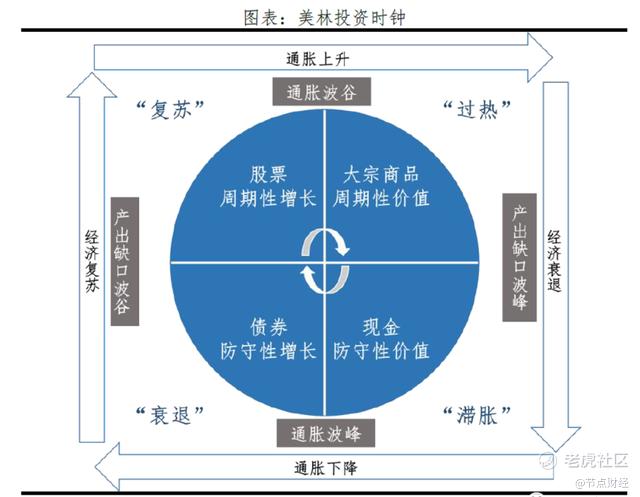

如果說2020年之前大家還諸多爭議,但隨着近一段時期全球主流市場PPI指數、CPI指數的整體表現,以及地緣戰事催化,各國央行激進加息,結合美林的投資時鐘,世界經濟由“滯漲步入衰退”的預期已逐漸成爲產學研各界的共識。

圖源:美林證券

該大環境中,具有防守性價值和防守性增長的現金、債權則是首選。郭廣昌的出售行爲,在某種意義上也是基於週期規律而未雨綢繆、以備不時之需的戰略選擇,是主動強化跨週期調節的體現。

而從復星國際自身來看,確實也面臨一些壓力。

2021年,公司經營活動產生的現金流量淨額爲-32.9億元,較2020年的88.85億元大幅減少約122億元;2022年上半年未披露該數據,2021年同期爲流出10.38億元。

這意味着,復星國際從經營活動獲取現金的能力尚未恢復到疫情前的水平。

背後,其核心上市公司復星醫藥、豫園股份、復星旅文的創收、創利指標均有程度不一的弱化。

復星醫藥今年上半年營收213.4億元,同比增長25.88%,歸母淨利潤受所持有的BioNTech股票價格波動影響,造成非經常性損益爲-3.15億元,同比減少減少37.67%至15.47億元;豫園股份今年上半年營收220.09億元,同比減少3.85%,歸母淨利潤同比減少47.06%至7.54億元;復星旅文今年上半年營收64.41億元,同比增長130.96%,淨利潤同比增長90.19%至-1.97億元,尚未扭虧。

最新消息,復星國際或考慮在價格合適的時候對復星旅文(1992.HK)引進戰略投資人。

不過,拋開市場的短期紛擾,隨着全球越來越多的國家解除旅行限制,國內各地多措並舉地穩經濟、穩消費,以及復星醫藥合營企業復星凱特的中國首款CAR-T細胞治療產品奕凱達商業化進展顯著,都有望驅動復星國際的業績回正向好。

節點財經注意到,自9月6日起,復星國際已6次回購公司股份,合計回購2480萬股,耗資約1.18億港元。

郭廣昌在傳遞什麼信號?

2019年,在談論如何與週期共舞時,郭廣昌所言,“從1992年創業開始,復星經歷了很多個經濟週期。但總的來說,因爲改革開放,我們經歷了一個快速發展的向上週期,這非常寶貴。但是,我們一樣會迎來冬天,而且可能會更寒冷,這也是我們必須要去穿越的週期。”

眼下,郭廣昌和他的復星國際,再次行進在穿越週期途中。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Thank