績後股價暴跌,業績放緩,Zoom的出路在何方?

2020年,要說現象級的工具軟件,非Zoom莫屬。一場新冠疫情,讓Zoom迅速爆火,成爲雲計算行業的當紅炸子雞。雖然爆火在去年,但事實上,Zoom已經是一個成立近十年的公司。

2011年4月,Zoom以Saasbee在美國特拉華州法律註冊成立;2012年5月,公司再次更名爲Zoom Video Communications, Inc.。

從公司的更名歷程來看,在2012年公司就將公司的發展重心專注到“video communication”這個會議系統的細分領域之中,經過10年的發展,公司提供視頻優先通信平臺,提供快樂並從根本上改變人們的互動方式。

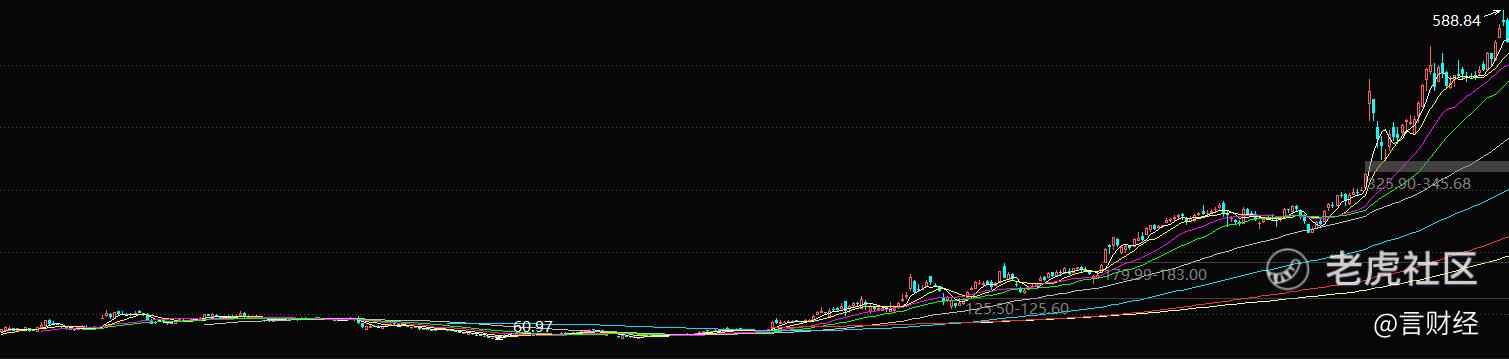

2020年,新冠疫情爆發以來,公司的用戶規模與收入飛速增長,股價也從2020年1月到10月,十個月,上漲接近8倍,成爲當仁不讓的明星。

但從去年10月至今,Zoom的股價走出了腰斬的走勢,這背後隱含的是市場對於新冠疫情有效控制以後,Zoom增長放緩的擔憂。

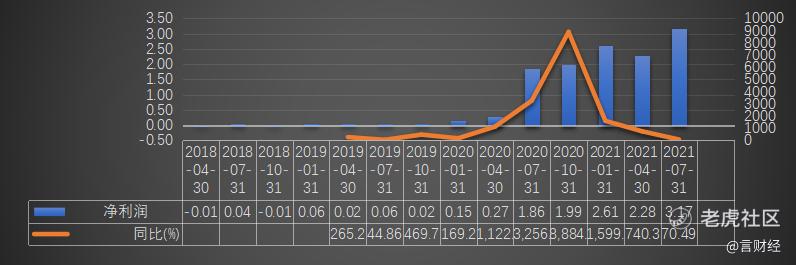

2021年8月30日盤後,Zoom發佈了最新一個季度的業績,2021第二季度公司實現營收10.2億美元,YOY增長54%,淨利潤3.16億美元,YOY增長70.49%。

雖然,當季度的增速尚可,但是公司對於下個季度及全年業績的展望卻不及市場預期。Zoom預計第三財季營收爲10.15億到10.2億美元,同比增長31%,略高於分析師預計的10.13億美元,EPS預計爲1.07到1.08美元,低於分析師預期1.09美元,直接導致多家大行下調公司的目標價,德意志銀行將其目標價從375美元下調至350美元、瑞銀將其目標價從345美元下調至315美元等。

暴跌已經是事實,投資者有以下疑問

1.Zoom二季度的業績成色如何,未來還有發展潛力嗎?

2.後疫情時代的Zoom應該何去何從?未來Zoom的路,在何方?併購會成爲Zoom的不二選擇嗎?

帶着以上疑問,來對Zoom這家公司的現狀與未來進行一次深入的分析。

最新季度業績分析

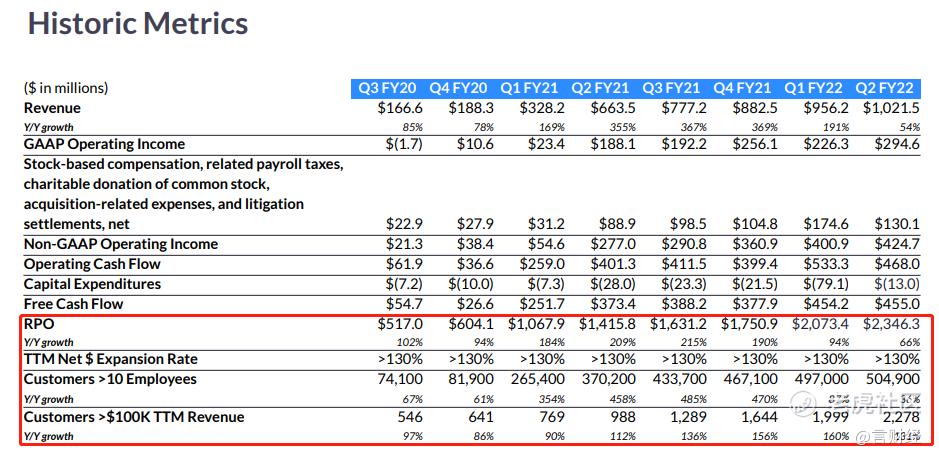

從單季度來看,Zoom實現營業收入10.21億美金,YOY增速創下2018年以來的最低值,淨利潤3.17億,創下單季度淨利潤的最大值。而股價暴跌的核心點也在於收入增速的放緩。

從2018年第一季度的0.6億美金收入到2021第二季度,歷時13個季度,Zoom的收入增長了 17倍 ,Zoom的收入增長是美股SaaS板塊裏面近三年最快的,而 取得盈利的所耗費的時間也是雲計算公司最快的代表之一。

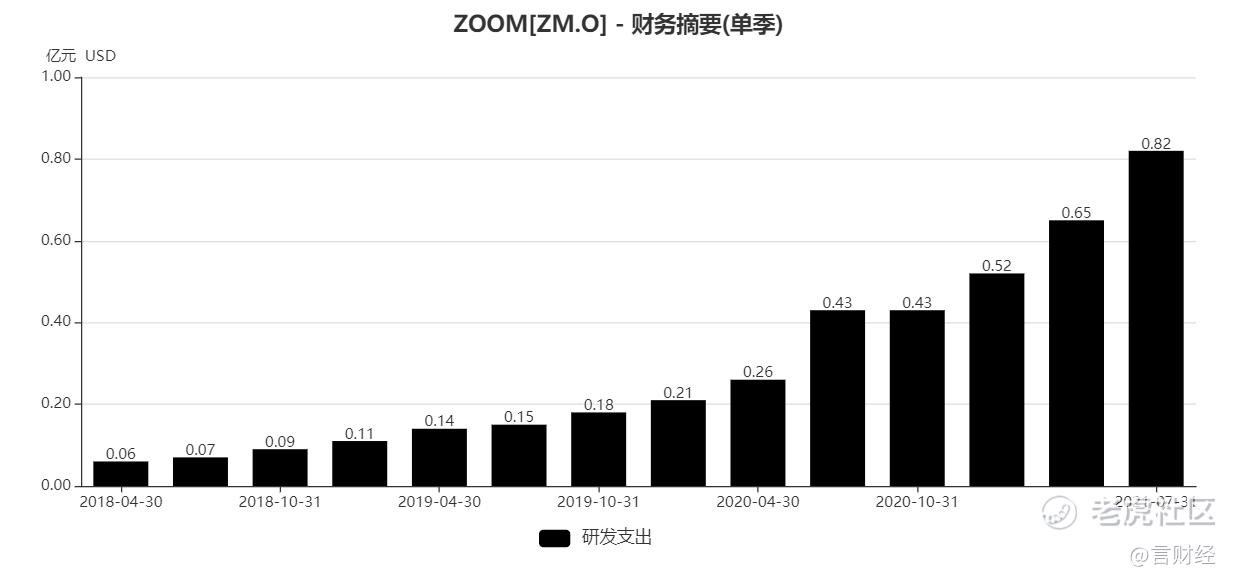

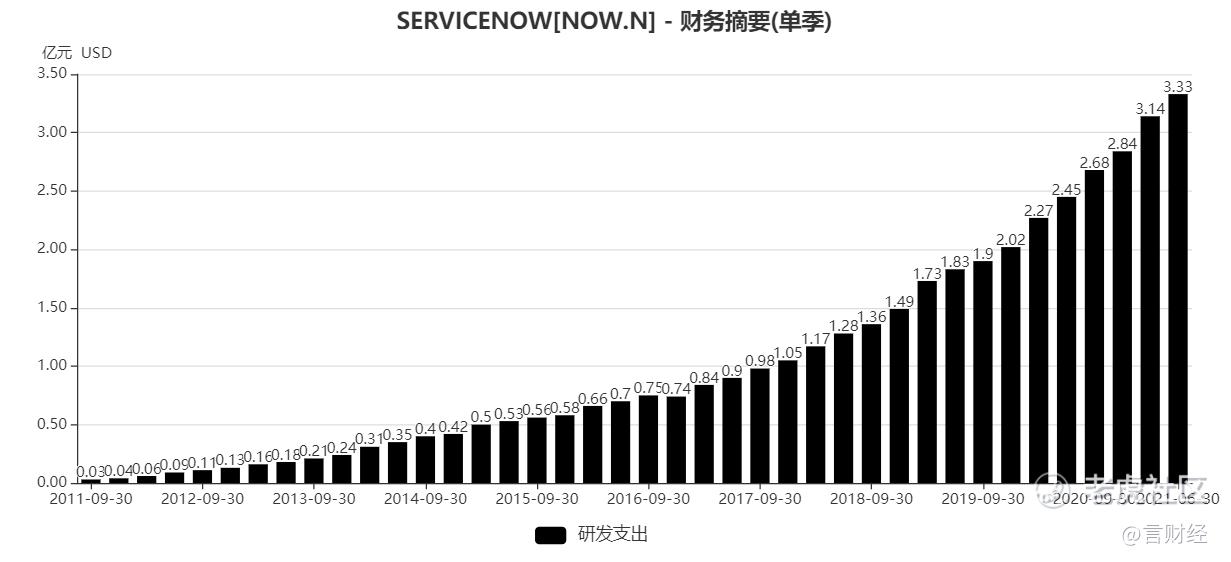

從研發投入來看,Zoom的研發投入一直是比較小的,這也是被投資者擔憂最多的地方,投資者會認爲Zoom的技術壁壘並不高。作爲對比,我們取與Zoom市值相近的另外一家雲計算龍頭ServiceNow的研發來看。

最新一個季度,ServiceNow研發投入佔收入的比重爲23.63%,而Zoom僅僅是8%,從研發強度來看,Zoom確實與一線雲計算公司有較大的差距,這是不是表明Zoom這樣的工具就沒有技術壁壘可言?

筆者認爲,能從音視頻會議這個紅海中脫穎而出,Zoom自有其獨到之處。

在傳統的視頻會議市場,第一類是以核心設備爲中心玩家,包括思科、Polycom等,這類會議系統使用專用的音視頻設備、專有網絡等,整體價格高,維護成本高,這類大型會議系統,需要設備調試、人員接入、會議控制等大量環節,極容易出問題;

第二類就是以Zoom爲代表的新勢力,以極致的用戶體驗與更實惠的價格快速發展了一大批覈心用戶,Zoom就做了一件事,就是讓多人會議變得輕鬆簡單,筆者認爲這就是Zoom的護城河,Zoom解決了傳統音視頻會議軟件系統的很多痛點。

筆者相信,去年疫情期間大家都有過參加各種視頻會議的經歷,筆者也曾經使用過Zoom、騰訊會議、阿里釘釘等平臺,總體感覺最簡潔、穩定、易用的就是Zoom平臺。

重點指標分析

01

從客戶構成來看

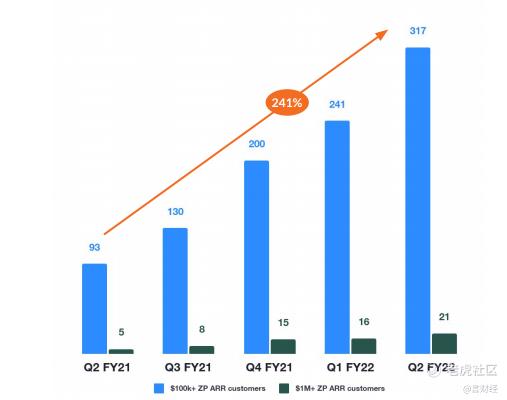

付費10 萬美元以上 ARR 的數量客戶同比增長 241%,其中包括 21個100萬美元以上的客戶。

在今年8月,將達到 200 萬seats 。

26 位客戶支付 10k+的席位(在 22 財年上半年增加了 8 個)

收入10萬美元以上的客戶2278個,增長131%;

有10個僱員以上的客戶 50.49萬個 ,增長36%。

從以上客戶分佈的數據可以看到,Zoom在繼續保持小企業銷售優勢的同時,大客戶突破總體還是很不錯的,大客戶戰略持續推進。

02

從NDR指標來看

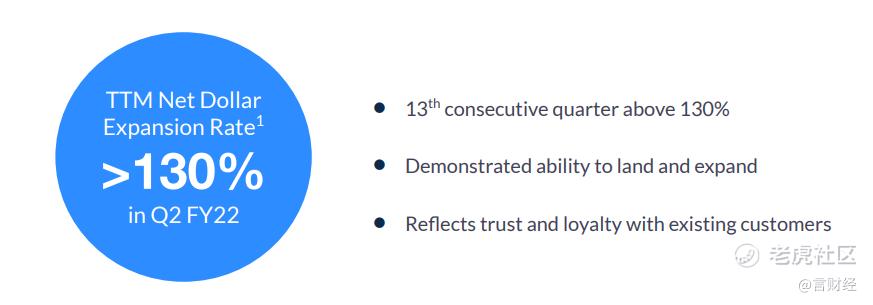

連續13個季度,NDR留存保持在130%以上,這是一個非常亮眼的數據,表明客戶在購買Zoom的訂閱以後,在不斷增加訂閱的席位數或者增加功能模塊。

03

從收入的區域分佈來看

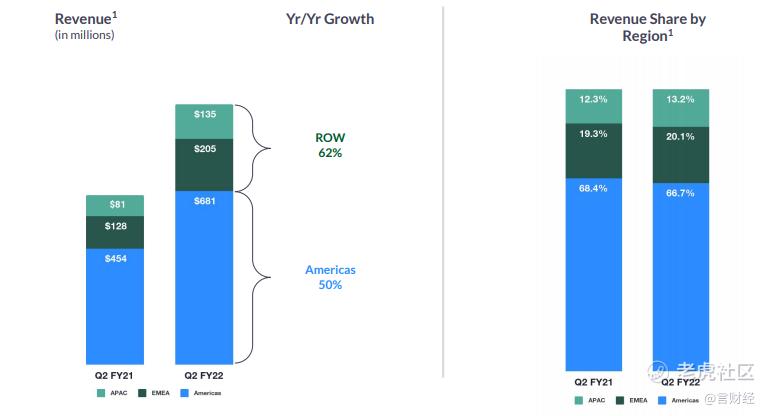

從收入的區域分佈來看,美國地區收入同比增長50%,而美國以外的地區增速更快,同比增速達到62%,美國區收入佔比穩步下降,表明Zoom在美國以外的拓展在加快。

04

從P RO 及C PRO 指標來看

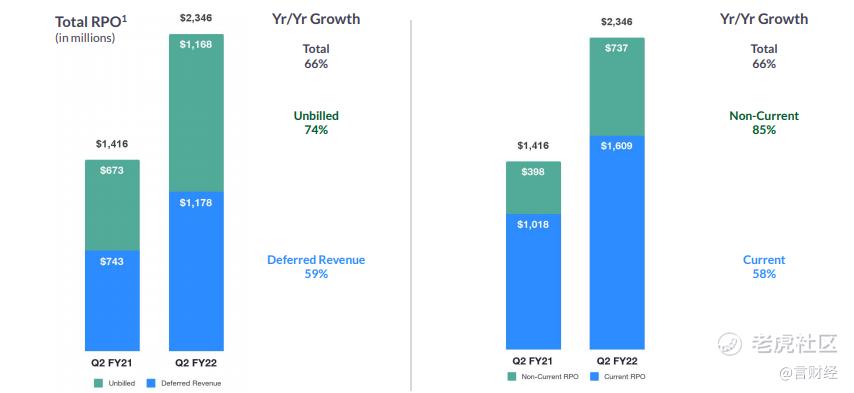

剩餘履行義務(RPO):短期、長期和未開票遞延收入的總和。當前剩餘履約義務(CPRO)是公司預計在未來十二個月內確認的收入金額。

未開票遞延收入: 未開票遞延收入是指在訂閱、服務和維護的提前續訂和多年計費計劃下,合同規定或承諾的訂單,相關的遞延收入尚未確認。根據 FASB 會計準則,未開票的遞延收入不作爲應收賬款或遞延收入包含在我們的簡明合併資產負債表中。

從PRO指標來看,二季度同比增長66%,未開票收入同比增加74%至11.68億,遞延收入同比增長59%至11.78億,而CPRO則同比增長58%至16.09億,則也是Zoom在未來十二個月要確認的收入,NC-PRO指標則同比增長85%至7.37億美金。

從重點指標來看,Zoom的大客戶趨勢明顯,NDR指標仍保持非常亮眼的表現,但是在基數不斷擡升的背景下,收入增速放緩是肯定的。

但從行業的角度,UCaas這個行業未來仍會保持9%左右的增速,Zoom的發展空間也還是依然存在,但是放緩卻也是必然的。

因此Zoom也在不斷嘗試更多元化的產品組合及可能的外延併購;那麼,這些嘗試會使得Zoom找到新一輪的增長點嗎?

接下來,我們具體分析Zoom的平臺化嘗試與外延併購。

業務多元化嘗試

去年爆火後,Zoom就開始一系列的業務多元化嘗試,以擺脫收入來源過於單一的問題;公司意在以Zoom平臺作爲依託發展一批新的工具,將Zoom打造成一個更綜合性的平臺,而不僅僅是一個視頻會議軟件,具體的嘗試主要有以下方面:

1.2021年6月9日,公司隆重推出 Zoom Phone 設備 – 全面的 Zoom Phone 和 Meetings 體驗。

Zoom Phone 設備,是一種 可同時提供 Zoom Phone 和 Meetings 功能的專用型辦公終端。通過這些設備,用戶能夠輕鬆使用高級視頻、音頻和內容共享功能與同事和客戶進行協作。Zoom Phone 設備將推出三個型號:Poly CCX 600(帶攝像頭)、Poly CCX 700 和 Yealink VP59,使用體驗極爲方便,用戶可以爲每次對話輕鬆選擇適合的通信解決方案。

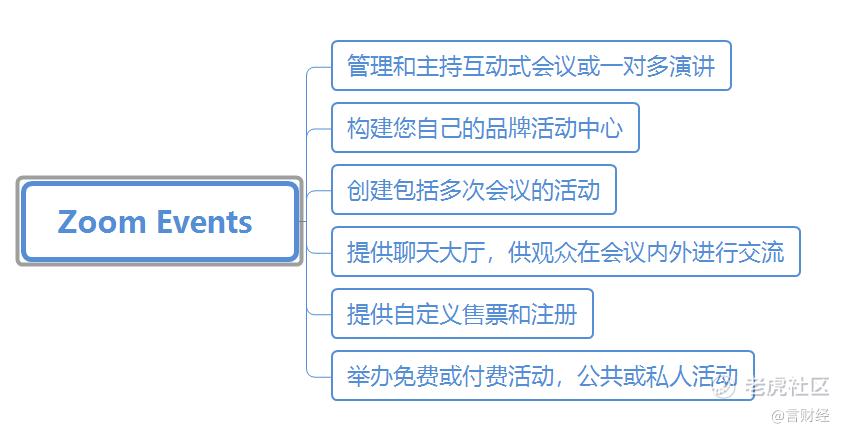

2.2021年7月21日,公司推出用於營造虛擬體驗的Zoom Events 平臺。

Zoom Events 可以滿足您的一切需求,讓您安心構建、主持和管理虛擬或混合式活動,無論是大型銷售會議、獨特客戶體驗、內部活動、貿易展覽還是企業峯會,都能輕鬆勝任。

使用Zoom Events一站式服務創建虛擬活動,您可以:

公司推出Events這個平臺主要是像擴展除工作會議以外的應用場景,增加用戶的數量從而獲得更多元化的收入場景來源。

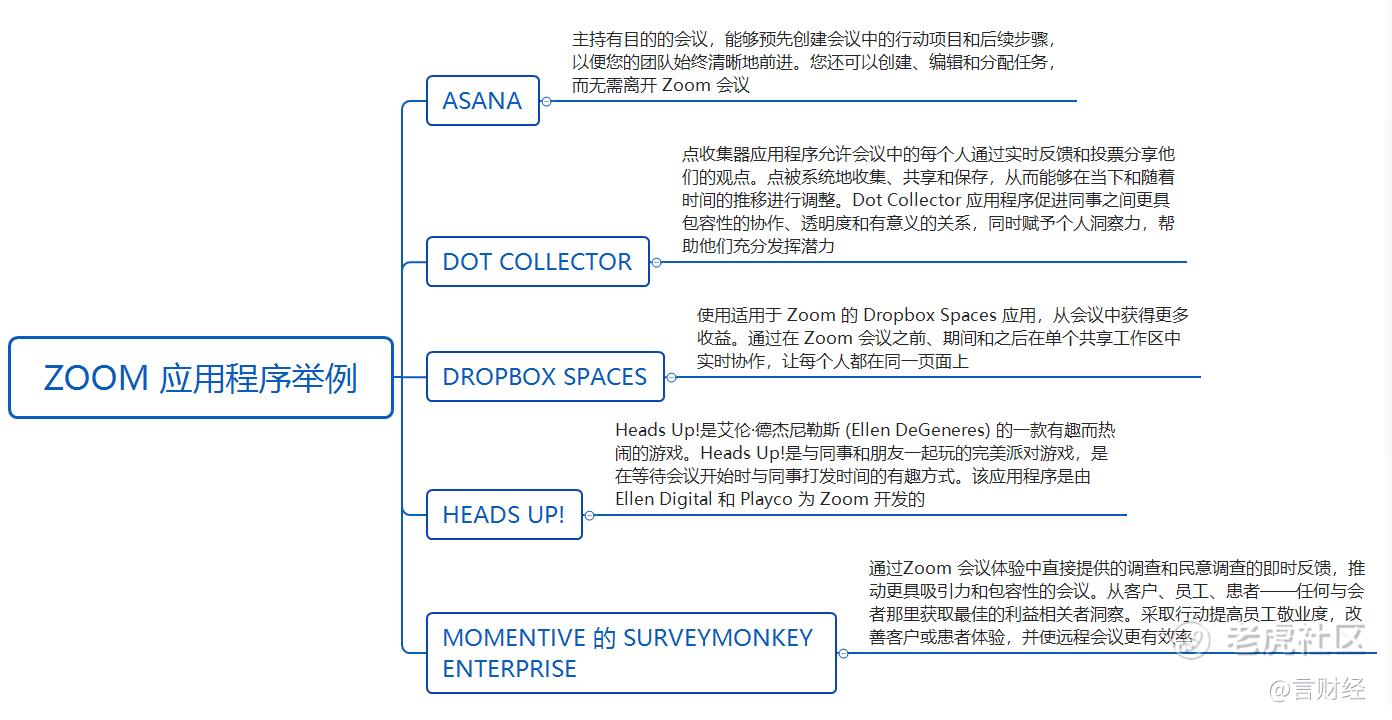

3.2021年7月21日,zoom推出正式推出 Zoom Apps:直接在 Zoom 中使用您喜愛的應用。

Zoom Apps 將 客戶最喜愛的應用與視頻通信功能相結合 ,客戶可以使用多種應用來增強 Zoom 體驗,這些應用涵蓋各種用例,包括白板、項目管理、記筆記、遊戲等等!

ZK Research 首席分析師 Zeus Kerravala 表示,Zoom Apps 可以讓每個人在會議中訪問和使用同一個應用,從而 提高工作效率。 您還可以在會議中將 Zoom Apps 直接分享和發送給其他參會者,從而 促進協作和互動。

Zoom Apps擴展了Zoom App Marketplace的產品,現在有50多種 Zoom 應用程序可用,從企業用例到消費者用例,包括白板、項目管理、筆記和視頻遊戲,還有更多正在開發中,很快就會推出。 目前可用的一些Zoom應用程序舉例如下:

Zoom apps的推出意在使Zoom成爲一個工具軟件的PaaS平臺,用戶在使用Zoom的時候可以更加輕鬆的與各種CRM軟件、協同辦公軟件搭配使用,使得Zoom成爲一個更豐富的入口,讓用戶更多的待在zoom上。

4.2021年8月12日,Zoom Community 正式推出!

Zoom隆重推出 Zoom Community,爲大家提供一個相聚交流的空間。 遵循簡單易懂的說明,Zoom用戶只需動動手指,即可找到所需內容。

產品論壇 :在每個Zoom產品論壇中,Zoom歡迎社區成員提出與產品相關的問題,分享知識和專業技術,並幫助其他社區成員答疑解惑。

行業論壇 :訪問Zoom的教育和醫療保健行業論壇,與您的關係網中的社區成員合作。 分享成功案例、實用技巧,並徵求建議。

趣味獎勵 :立即加入 Zoom Community,憑藉有效貢獻贏取積分,提升聲譽等級排名,賺取徽章,成爲排行榜上衆人關注的焦點。

趣味中心 :探索Zoom的活動導向型用戶羣組,分享參與 Zoom 活動的興奮之情,在活動後與同行溝通交流,並分享您最喜愛的活動亮點。

不管是Events,還是APPS,或者community,Zoom都意在通過一系列更加豐富的工具組合來豐富Zoom所能提供的內容及使用場景,我們認爲這些嘗試都是好的,但是因爲剛剛推出,長期的效果仍需要跟蹤,而且PaaS面臨的競爭也很激烈,微軟、salesforce等都有類似的PaaS平臺。

外延併購:擬收購Five9進軍聯絡中心業務

7月20日,Zoom與其全資子公司Summer Merger Sub, Inc.和智能雲聯絡中心提供商Five9簽訂了收購協議。

根據協議,Zoom將以全股票形式收購Five9。Zoom首席執行官袁徵表示,此次收購是對Zoom Phone產品的補充,這將推動Zoom進入240億美元的聯絡中心市場。Zoom和Five9有很多共同點,Zoom正面對着雲轉型機遇,雙方將追求在這即將達到860億美元的潛在市場內佔據領先地位。

Five9所在的業務領域稱爲Contact Center,也就是聯絡中心,公司是一個雲聯絡中心軟件的供應商。該公司的使命是能讓企業組織的聯絡中心轉化爲卓越的客戶互動中心,同時提高業務靈活性,提高工作效率和成本優勢。雲平臺提供了一套易於使用的應用程序,更緊密地在雲中集成客戶關係管理系統。

CC業務其實已經是一個非常成熟的業務,但是目前行業接近70%的市場仍是本地化佈局爲主,只有不到3成是SaaS部署的,即CCaaS,目前Five9是CCaaS的龍頭企業,市場僅次於思科、Salesforce和Avaya,目前佔據6%左右的市場份額。

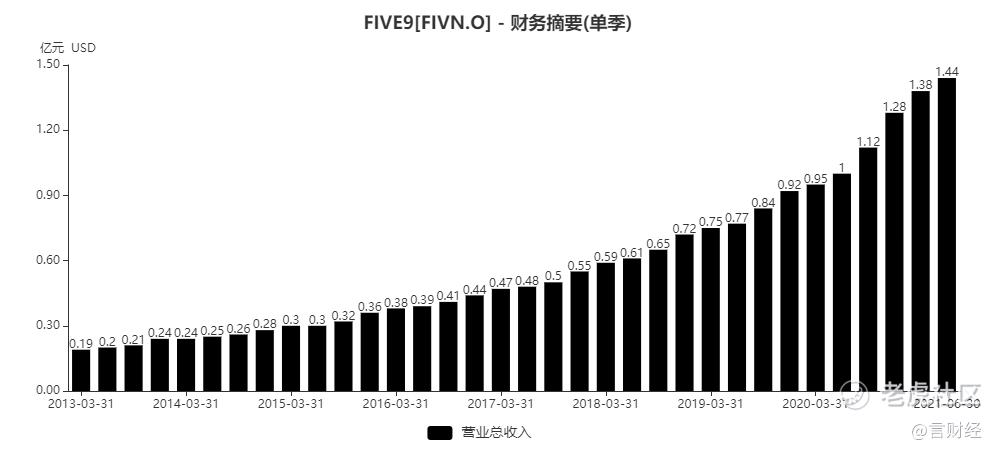

從收入端的表現來看,five9基本上過去十年每個季度的收入都維持了同比與環比的增長,表明行業的雲轉型仍在快速推進,公司仍能不斷拿下市場份額。

從增速的表現來看,five9基本上過去十年每個季度的收入增速都在20%以上,去年以來,因爲新冠疫情的催化,公司的業績明顯加速,在後疫情時代,仍然值得看好。

Zoom收購Five9以後,將深度融合five9的CCaaS解決方案與自身的UCaas解決方案進行整合,打造形成一個更綜合的UCCaaS解決方案,雙方也能形成明顯的協同效應。

跟蹤產業趨勢,可以看到,目前美國雲計算產業已經進入了一個併購發展的新階段,尤其是對於一些發展成熟的大型雲計算公司來說,通過併購來找到新的業務增長點成爲很多大公司的發展戰略首選。

不管是對於salesforce還是Adobe來說都一樣,近幾年,salesforce不斷大手筆併購,包括2019年以157億美元收購Tableau及2020年以277億美元收購Slack,都意在通過協同效應,拓展業務線,增強客戶粘性,構建更爲深厚寬闊的雲服務體系。

因此,對於工具類軟件來說,橫向與縱向業務併購是通常的兩條可行之路,對於Zoom來說,在Ucaas領域公司已經是50%以上市場份額的領先者,且行業的競爭在不斷加劇,微軟teems的衝擊越來越強,所以公司只能進行業務層面更多元的併購,收購five9確實是個不錯的選擇,未來值得期待。

未來展望

從估值的角度,Zoom當下的PS估值已經回落到上市以來的最低值,目前約22倍左右的PS,相對於成熟的雲計算公司,例如CRM及Adobe,公司的估值也還是比較貴,如果收入增速繼續放緩,公司的估值還有繼續回落的風險。

而未來Zoom的看點在於公司的多元化產品組合推進進度以及外延併購five9以後的整合,但短期這兩個主要的驅動力都不明顯,所以我們短期對Zoom維持謹慎看法,可以繼續保持觀望,但是抄底仍需等待。

我是言財君,評論區見

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- DOLLARCAT·2021-10-11Zoom has got excellent pathway. Zoom's 2 new lines could see them continue growing with huge potential. Phone will seamlessly upgrade offices pabx. Room could path the way to the future of event.1Report

- 宝宝金水_·2021-09-02我持有zoom,短线看法很赞同博主的意见 ,不过中长线我觉得这次疫情会改变很多人的生活方式,逐步对公司利好。1Report

- 小时候可帅了00·2021-09-0222倍左右的PS也不是很高,这个不是关键点,关键点是疫情快结束了,没有预期和想象力了。1Report

- 哎呀呀小伙子·2021-09-02那么多好股票,为啥总是盯着这一只,买卖其余的正在往上走的股票不好吗?2Report

- 揭人不揭短·2021-09-02哈哈,我已经卖了,一般买了或者持有的人会对股票产生执念,这样很不好。1Report

- MetaDance·2021-09-01应该一开始就说结论LikeReport

- 老夫的少女心_·2021-09-02十个月,上涨接近8倍,涨多了之后的正常回调,没有什么大惊小怪的。1Report

- peanutz·2021-10-08yea zoom is still low..LikeReport