二季報深度解讀:爲什麼說共同富裕在美團的基因裏

8月30日,港股收盤後,中國領先的生活服務電商美團發佈了2021年二季報。

一個有趣的現象是,在財報發佈前,許多投資人朋友都明確表示:財報應該不錯,但是現在大家更關心的,是監管和共同富裕政策走向。

財報發佈後的兩件事也坐實了以上猜測:

美團發佈了一份數據相當不錯的二季報;

財報後的分析師提問環節,幾乎所有問題都圍繞監管政策展開。

如果說這份財報還有什麼令人意外、驚喜或者說吃驚的地方,那就是:

1.數據層面而言,美團的表現比預料的更好。

2.王興在財報解讀會上爆出金句,“其實共同富裕就建立在美團的基因裏”。

王興主動提到“共同富裕”,他說:美團的名字來自兩個漢字,當我需要向不懂普通話的人解釋美團這個名字的時候,我會說美,第一個字的意思是“好”或“更好”,第二個字“團”是“一起”的意思。所以,美團的意思就是“一起更好”,所以共同富裕在美團的基因裏。

在筆者看來,從美團的字面意義解釋共同富裕,這確實是一種巧妙而有趣的觀點,我會在文章後半段進一步解讀其中的邏輯關係。

本文將從四個維度來解讀這份財報:

人類對確定性越來越高的渴求,是美團生態系統內生長的源動力。

數據表明,美團內生增長確定性正一步一步增強。

美團生態系統內在確定性,將極大平滑政策外部不確定性。

基於多個側面邏輯,共同富裕就刻在美團的基因裏。

一、不確定性越高 確定性越有價值

人類社會充滿了不確定性,這一點從未改變。

變化的是,這種不確定性正愈發強烈。

今天的普通人,一天內接觸的人、行動的軌跡,可能是2000年前古人一個月、一年、甚至一生的經歷。

你可能清晨坐飛機、高鐵從上海去北京,然後晚上趕回來。

又或者從浦東出發,坐十幾個小時的飛機去洛杉磯,參加一個國際會議。

古人一年的行動距離,不見得有你這一天多,你在會議上接觸的幾百人,可能古人一個月也見不到。

經歷豐富,不確定性越高,任何一個環節出錯,都有可能帶來強烈的不安全感。

人們面臨的不確定性越高,對確定性的需求就越強烈。

換言之,人類從沒有像今天這樣渴望確定性。

當你打開微博、淘寶、抖音、王者榮耀、微信、美團外賣,你知道你可以跨越時空獲取信息、購物、娛樂、社交、美食的滿足感,這種高確定性是物理世界難以滿足的,後者受限於時間、空間、距離,豐富度與便捷性都不可同日而語。

這就是爲什麼互聯網平臺如此受到歡迎,並具備頑強的生命力。

如果有一個互聯網平臺能提供最豐富、最極致的確定性,一定是美團。

民以食爲天,外賣提供確定時間、確定地點、確定品質、確定價格的送餐服務,對於中國人來說,還有比一日三餐更重要的事兒嗎?

俗話說窮家富路,到店酒旅提供確定位置、確定優惠、確定品質的出行、就餐、住宿、娛樂一應俱全的生活服務。

這些服務不見得單價多高,但是,他們基本上滿足了最廣泛的大衆人羣、吃喝玩樂食住行的需求,有高頻、有低頻,小額爲主、大額爲輔,縱橫交錯。

於是,世間所有美好與你環環相扣。

這就是爲什麼,美團把slogan改爲,美好生活小幫手。

美團,從根本上是與人民羣衆對美好生活的追求息息相關的。

在我看來,這是一份充分檢閱美團生態系統內在確定性的財報。

它是一份絕佳的指引,亦是一個強烈的暗示:美團生態系統正變得愈發複雜、精妙、強大,且具備強大的自循環生長能力。

二、美團的高增長確定性在增強 並將延續

基於人們對確定性服務的需求如此強烈,美團取得這份遠超預期的財報,我一點也不感到吃驚。

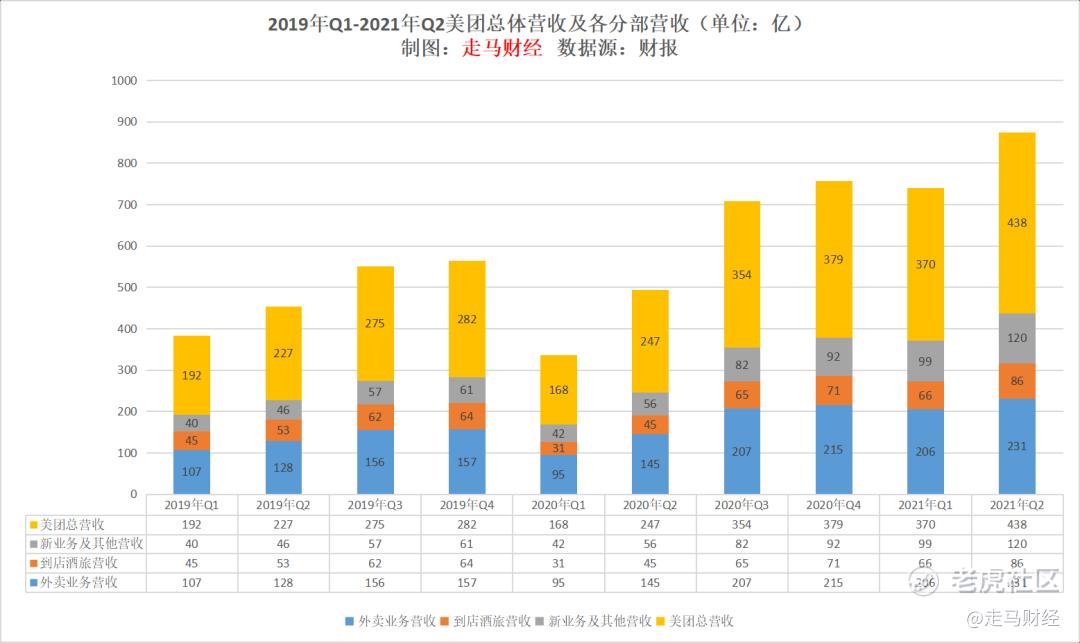

根據財報,二季度美團營收438億元,同比增長77%,超過分析師預期的423億元。

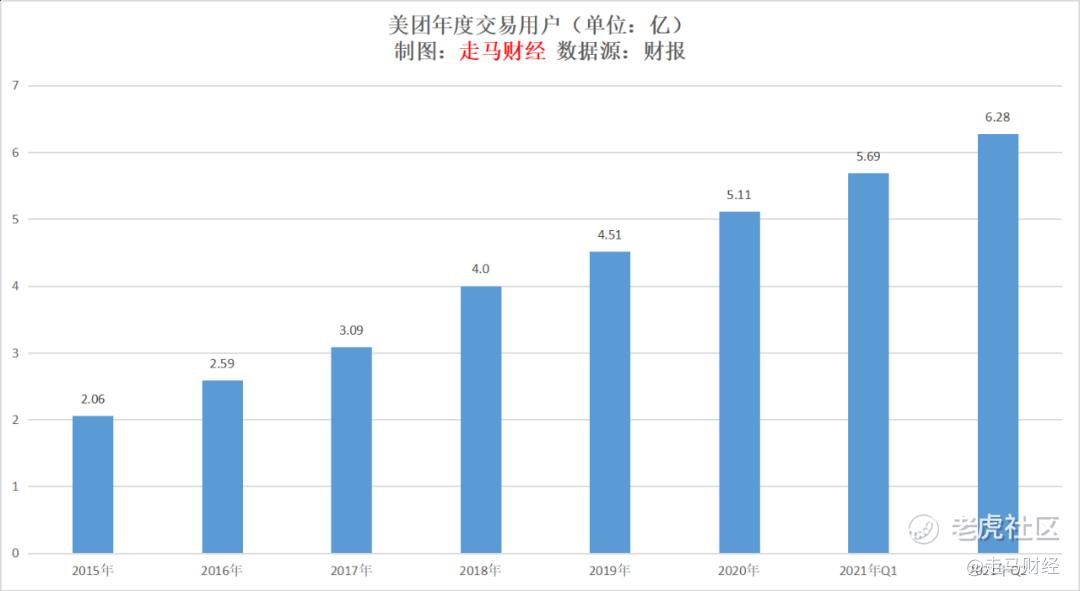

年度交易用戶達到6.3億,單季度新增5910萬,新增數量再次創出歷史新高。

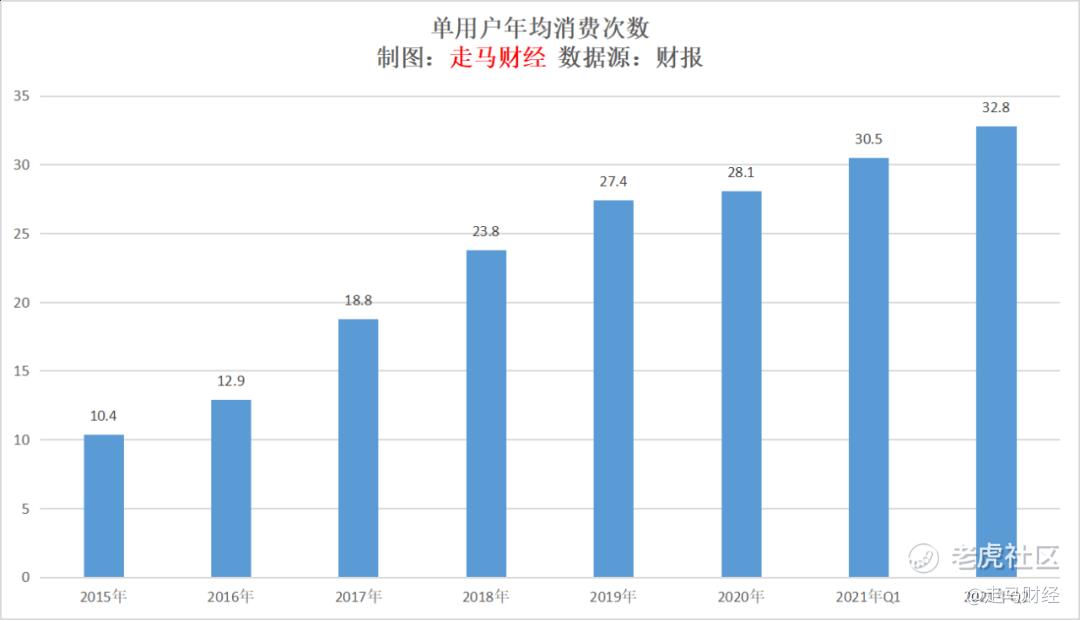

在新用戶暴漲的情況下,單用戶年度消費筆數沒有被稀釋——通常新用戶總是會攤薄整體年均消費筆數,反而同比大漲27.8%,達到創紀錄的32.8筆,環比亦增加7.54%,這是所有令人震驚的數據裏,最振奮人心的部分。

儘管新業務投入加大,冷鏈、倉儲等基礎設施建設持續,二季度經營虧損相較於一季度卻有所收窄,從一季度的虧損47.7億縮窄爲虧損32.5億,好於預期。

2.1 二季報數據解讀

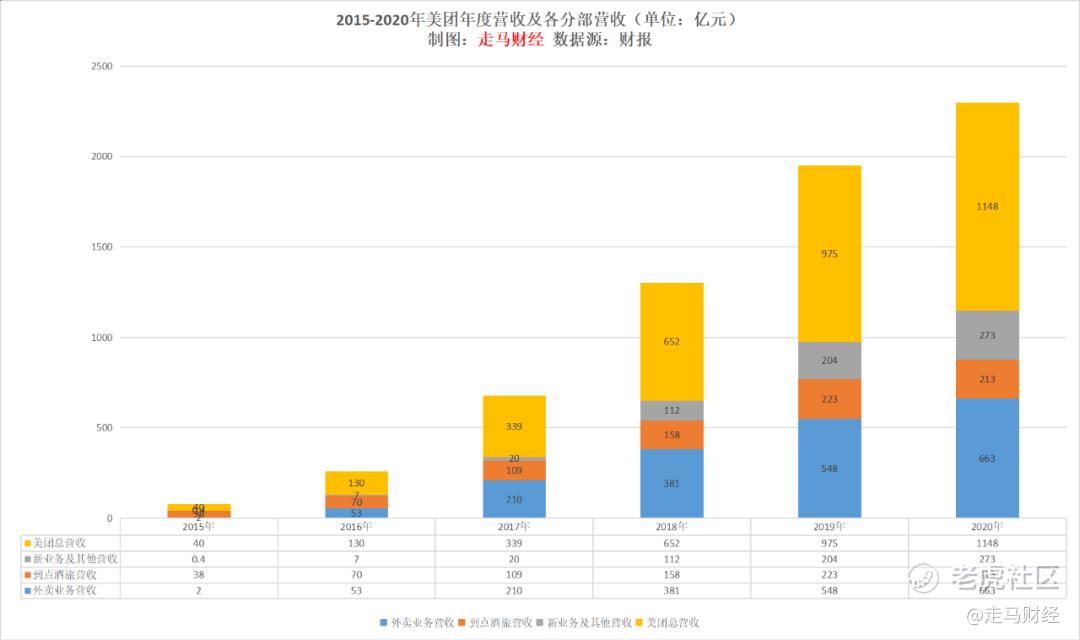

過往6年時間,美團年度營收5年CAGR(複合增長率)96%,3年CAGR 50%,2年CAGR 爲33%。

若沒有2020年疫情因素影響,過去2年的總營收CAGR應該在35%-40%左右。

因爲去年疫情爆發在一季度,二季度進入恢復期但仍然受損嚴重,畢竟本地生活是連接線上到線下的服務。所以,去年上半年總體基數都偏低,尤其是一季度。

這是今年一季度各分部營收普遍超過100%的主要原因。

到了二季度,整體營收同比增長77%,達到438億,相較於2019年Q2,兩年CAGR爲39%,增速仍然相當可觀。

去年Q3開始,美團進入了戰略級領域社區電商,所以新業務進入加速增長期。

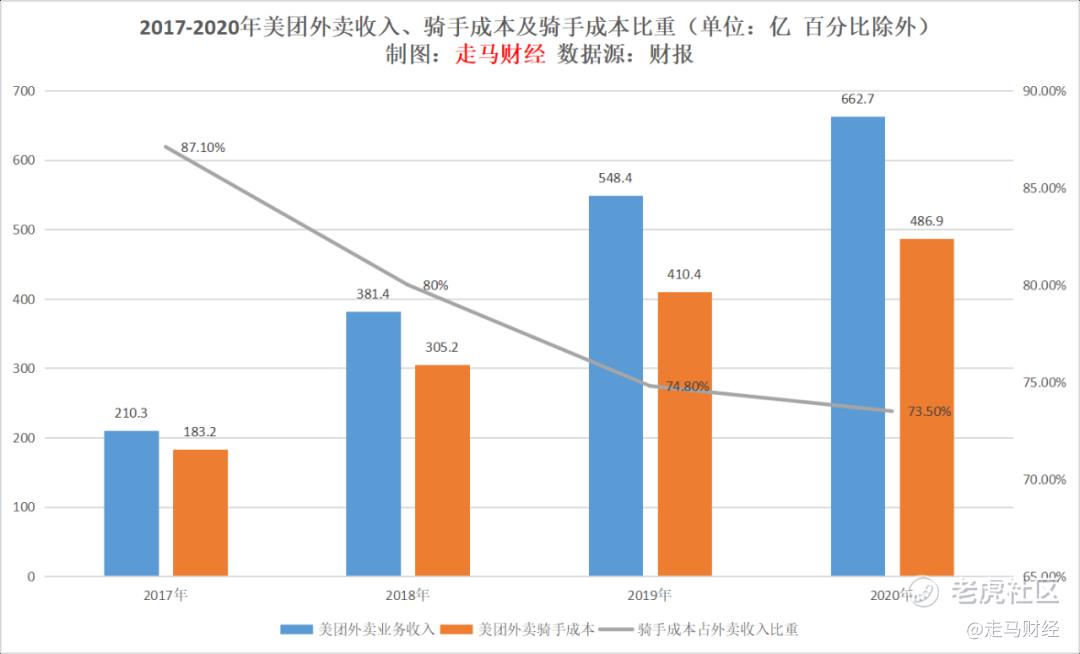

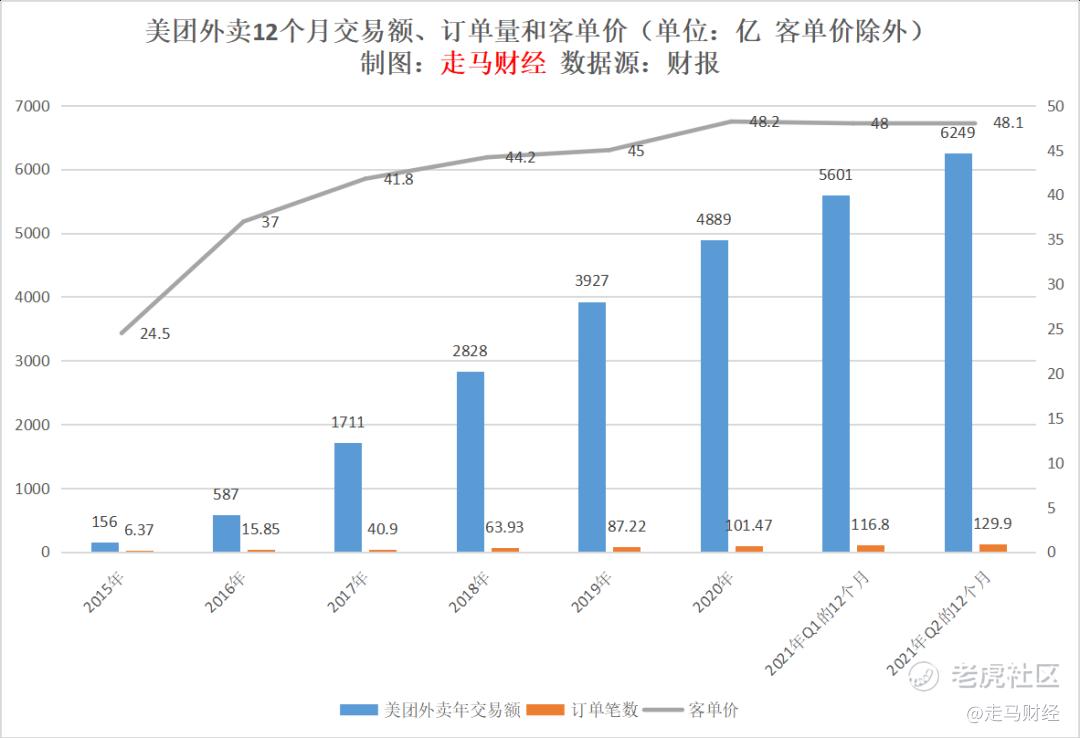

分業務看,外賣業務Q2營收231億,同比增長59%,兩年CAGR爲34%,處於穩健高速增長期。

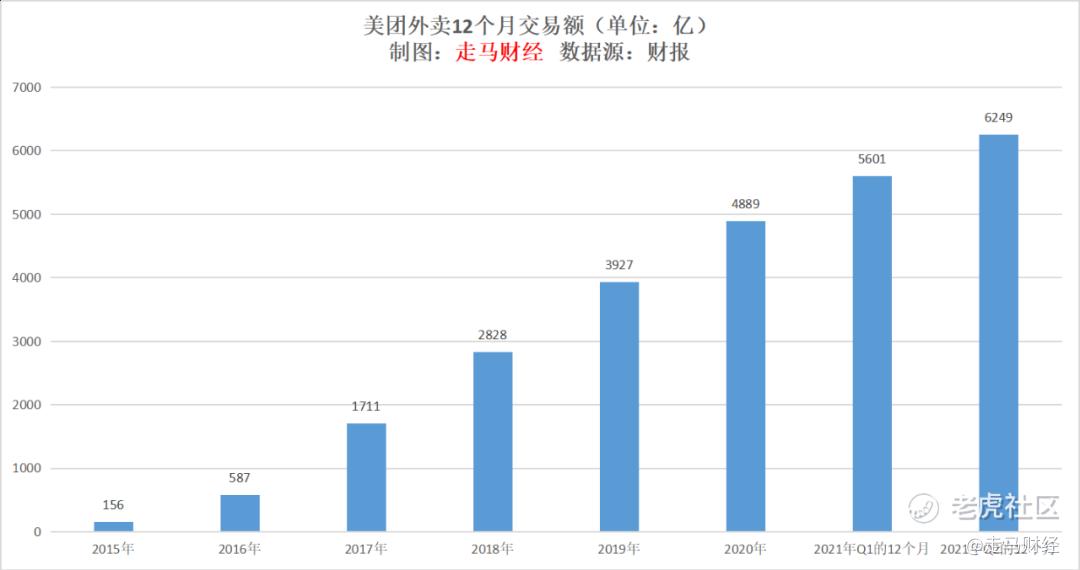

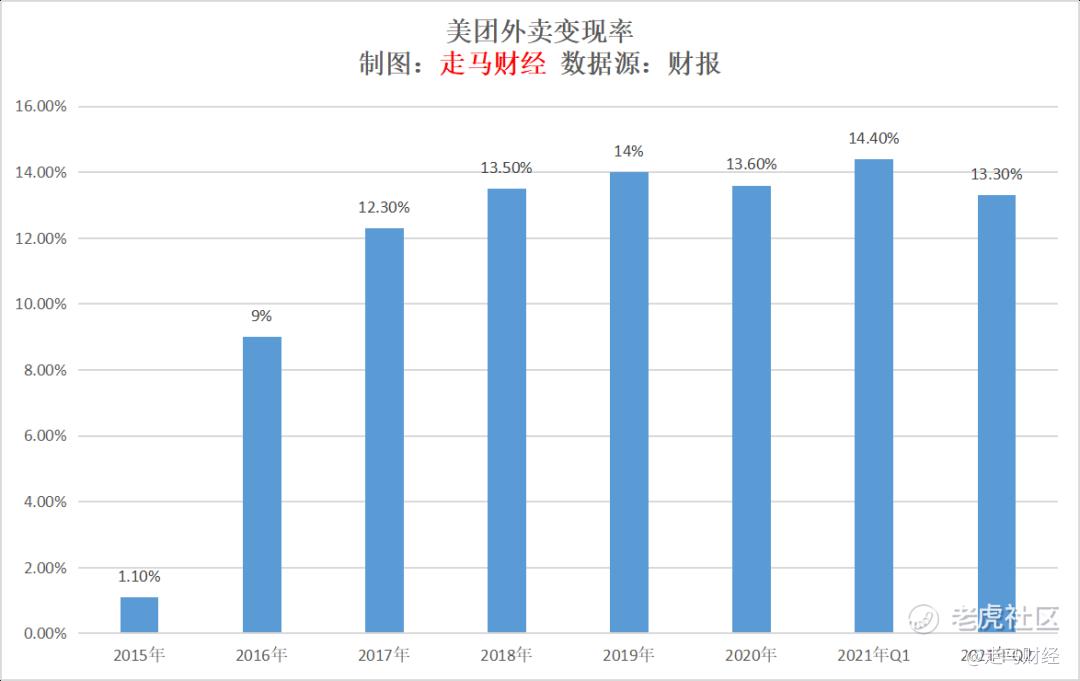

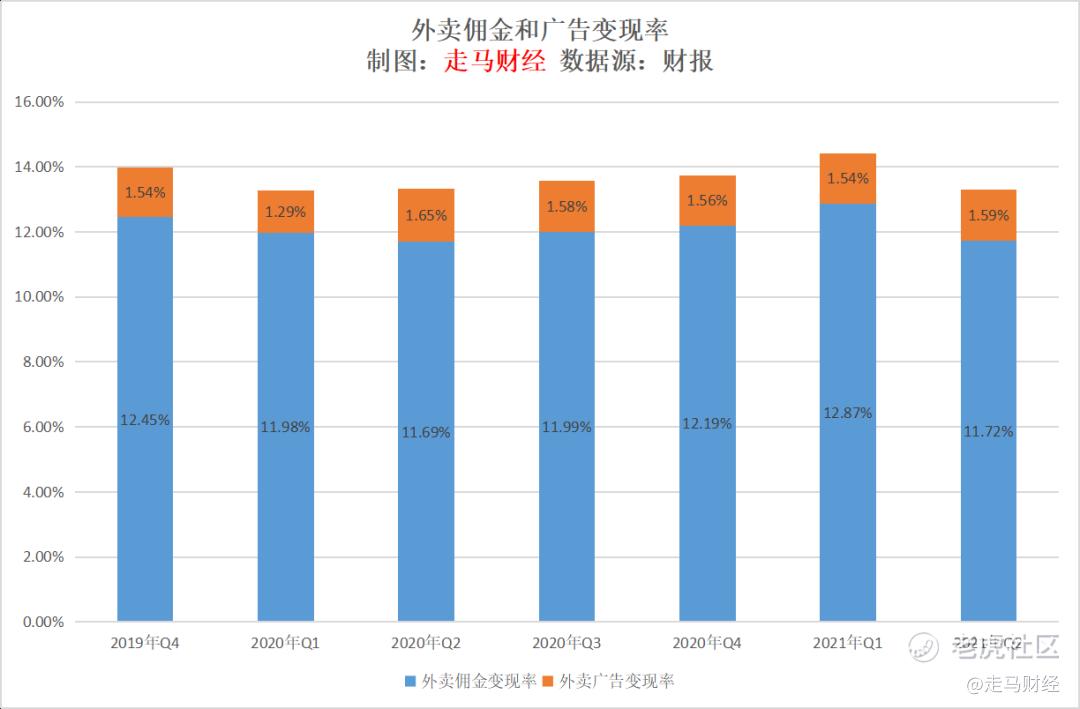

二季度單季外賣GTV爲1736億,12個月GTV則爲6249億,季度內變現率13.3%,相較之下,一季度變現率爲14.4%,去年全年爲13.6%,過去3年外賣變現率都維持在13.5%-14%之間。

二季度外賣變現率低於最近3年年度變現率,但季度經營利潤仍達到24.5億元,創造歷史記錄。同比增長95.2%,環比增長118.8%。

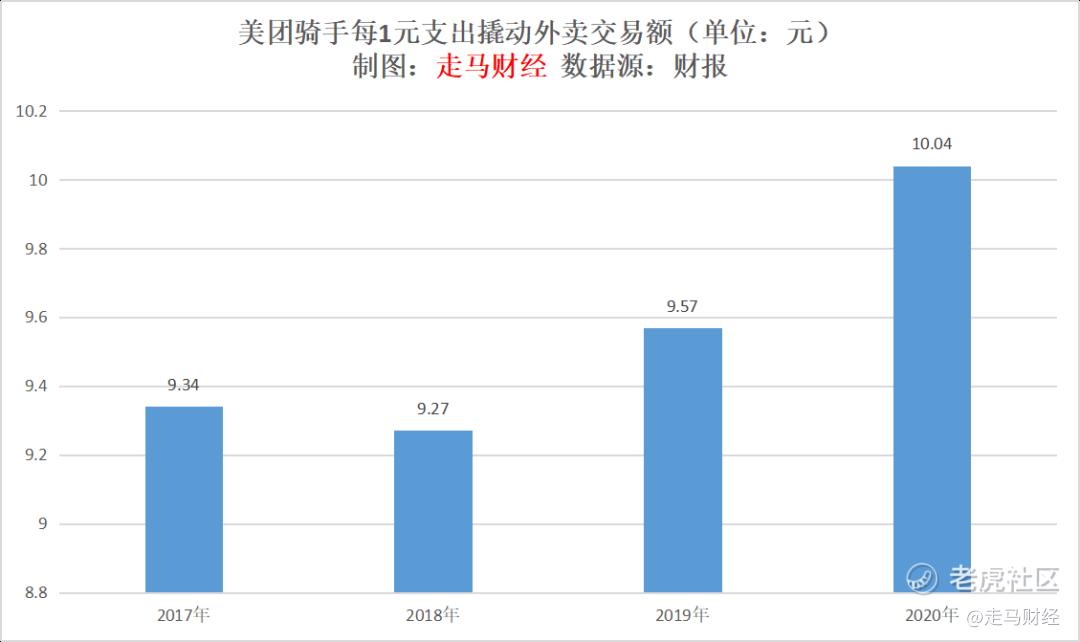

說明美團外賣在降低貨幣化率的情況下,仍可以保持利潤增長,是降本增效帶來的內生性增長。

過去4年,美團外賣的騎手成本支出持續快速上升,騎手成本在外賣營收中的比重卻持續下降,說明美團已經建立規模效應,通過優化路徑和訂單密度,找到控制騎手成本的方法。

衆所周知,建立即時配送系統需要投入大量成本。

實物電商平臺一般是由商家直接與配送方單獨結算配送費用,平臺收取的佣金和廣告費只需要覆蓋運營成本即可,美團因爲是自建即時配送系統,佣金和廣告費裏包含了配送成本,顯得貨幣化率比較高。

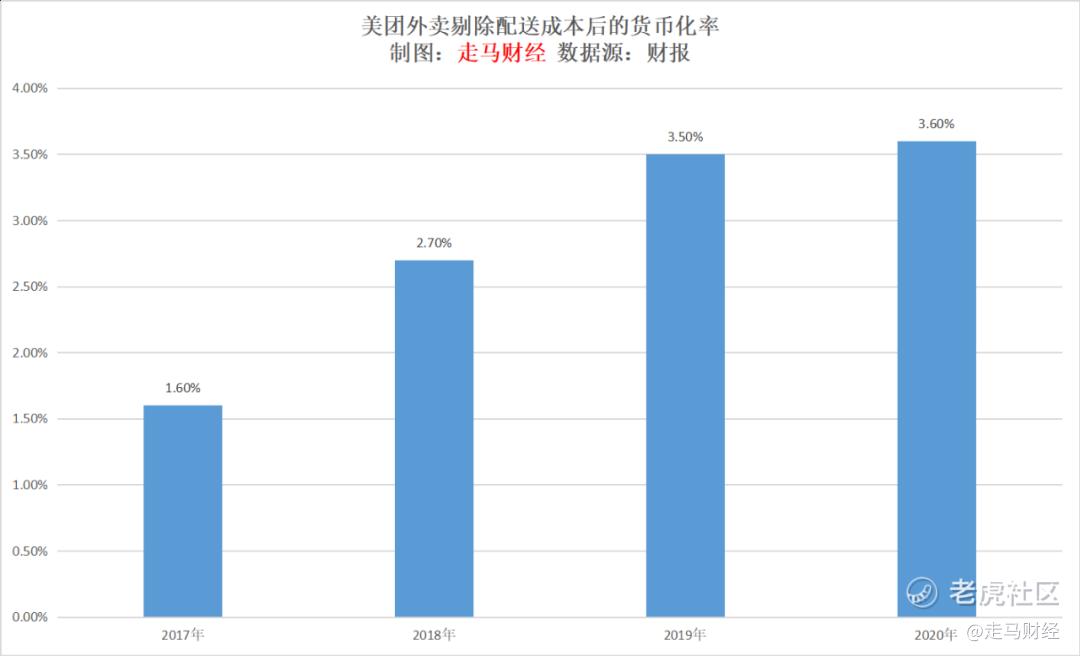

若剔除騎手成本支出,2017-2020年,美團外賣的貨幣化率分別如下:

這個貨幣化率高嗎?其實並不高。

作爲對比,阿里電商主營業務2020年的貨幣化率是4.07%。亞馬遜主流品類的佣金率是8%-15%,不含廣告費率和倉儲配送費。

隨着筆單價提升、技術變革以及訂單密度帶來的效率提升,美團外賣剔除配送成本後的貨幣化率提升到4%以上應該是大概率事件。

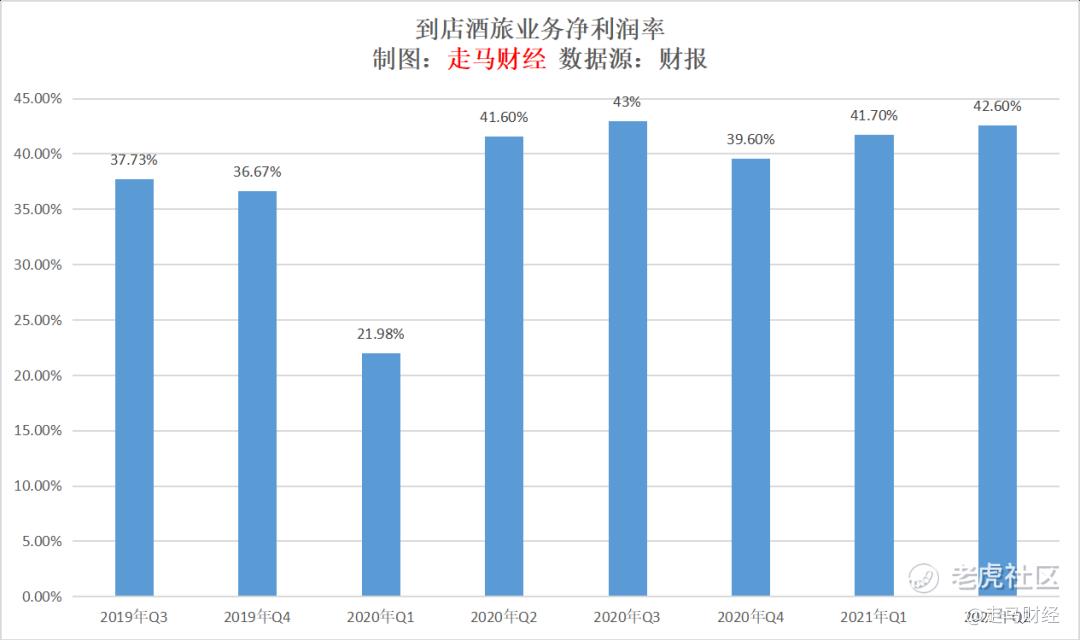

到店酒旅業務Q2營收86億,同比增長91%,兩年CAGR爲27.5%,對於早已邁入成熟期的本地生活業務而言,這個CAGR表現堪稱優秀。

而且,二季度到店酒旅業務營收環比增長高達30%。一季度表現已經足夠出色,二季度這個環比增速可以說是驚豔的。

年初抖音、快手雙雙進軍到店酒旅業務,市場一度擔心美團該業務缺乏足夠護城河。

從最近兩個季度的業績表現來看,人們對美團該業務的擔憂或許多慮了。

從最近8個季度的淨利潤率來看,美團到店酒旅業務也非常穩定,除了2020年一季度受疫情嚴重影響外,其餘季度淨利潤率都維持在40%左右。

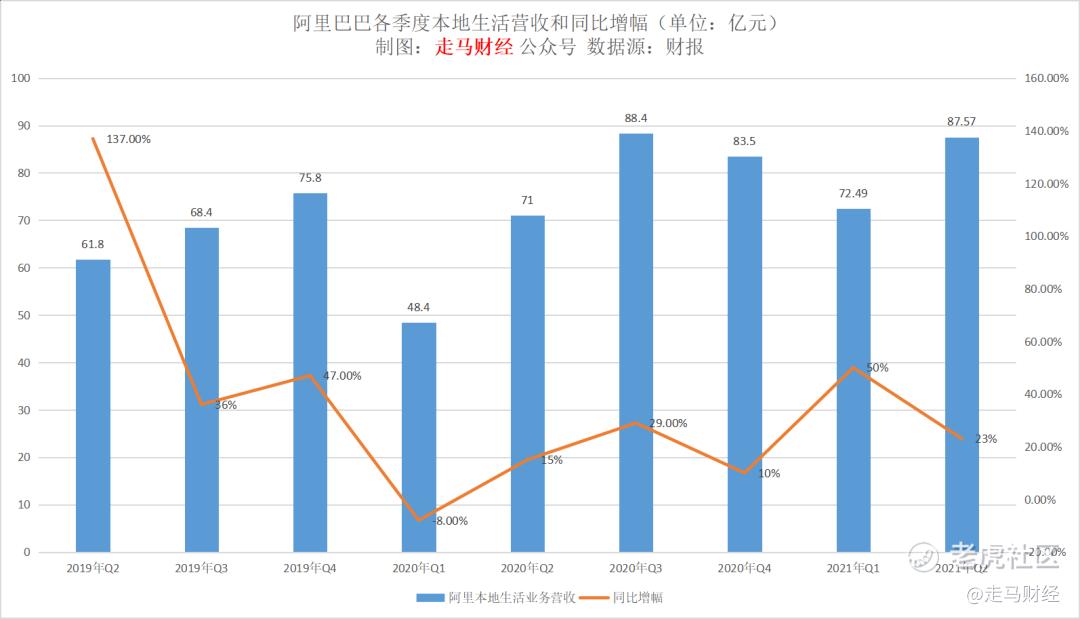

外賣和到店酒旅兩項主體業務加起來的營收是317億,同比增長67%,阿里本地生活業務正是對標美團的這兩項業務的,二季度阿里本地生活營收87.6億,同比僅增長23%。

美團對標業務營收規模已經是阿里本地生活的3.6倍,業務增速還是後者的近3倍。

只能說,阿里要加油了。

在每一個細分領域,美團都需要強勁對手存在,抖音快手入場是好事,完全不必擔憂。

說到新業務,二季度營收120億,該業務板塊早已超過到店酒旅,成爲美團收入第二高的業務板塊,而且是增速最快的業務板塊。同比增長114%,環比增長21%。

新業務主要組成部分包括:美團優選、美團閃購、美團買菜、美團單車、美團打車、充電寶等。

打車業務從7月份開始重點鋪開,直營城市從2個擴大到30多個,聚合聯營城市則覆蓋100多個。3季度應該會在新業務中有所體現。

閃購業務二季報中有重點提及,受惠於sku擴大、覆蓋門店增長,閃購業務訂單量和銷售金額同比增長超過了140%,從餐飲外賣到萬物皆可外賣,是一條邏輯順暢的路徑。

美團優選則是目前新業務中最核心的板塊。

根據管理層描述,二季度美團優選運營有所波動,主要受監管趨嚴影響,但是公司對於供應鏈、物流倉儲、冷鏈履約等基礎設施的投資並沒有止步的跡象。

二季度新業務經營虧損92億元,一季度虧損80億,虧損金額有所擴大,但經營虧損率縮窄至76.7%,且低於分析師預期的103億。

對於美團來說,這是它從本地生活服務領域擴展到實物零售的絕佳機會。同時,也是建立實物商品同城配送網絡的絕佳機會。

一旦這張網絡建成,美團將擁有同城即時配送和同城實物配送兩張網,牢牢佔據同城零售的主導位置。

零售業的主體曾經由同城絕對主導,直到阿里巴巴爲代表的實物電商出現,跨城零售通過線上零售成爲可能,並佔據了舞臺的中央,雖然跨城零售仍然不是零售業最大份額主體,但是過去20年,它絕對佔據了最大的注意力。

但是,環顧人類商業零售史,同城消費始終是主流。

隨着零售業線上化進程不斷演進,未來將有足夠豐富的同城實物商品品類進入線上,消費者在同城和跨城之間選擇時,同城商品將更具優勢。

未來20年,跨城零售或許仍有發展空間,但是同城零售無疑會發展更快。

2.2 生態各參與方價值遞增

不管是總業務,還是各分部業務的快速增長,都只是一個自然結果。

原因是美團生態各利益相關方的價值得到提升。

美團的生態系統裏,主要利益相關方包括消費者、商家、騎手。

最新季度,美團單季度新增5910萬用戶,這是繼2021年Q1後又一次單季度新增近6000萬用戶。Q1實際新增用戶5870萬,所以Q2再次刷新了新增用戶記錄。

最新季度內,阿里巴巴新增1700萬年活躍買家,京東新增3200萬,拼多多新增2600萬。

美團的新增用戶數比京東和拼多多加起來還多。

就在半年多前,輿論還充斥着美團用戶見頂的論調。

如果說新用戶增長是驚喜,那麼單用戶年度消費筆數就可以用驚豔來形容了。

原本我以爲,隨着2021年美團優選業務的推進,新用戶大幅增長,一年可能新增1.4億左右用戶,新用戶會大幅拉低年均消費筆數。

誰承想,才過了半年時間,新增用戶已經達到1.18億,年內新增用戶目標可能會提升到2億。更神奇的是,單用戶年均消費筆數還大幅增長。

根據財報最新數據,過去12個月訂單筆數已經達到6.284*32.8=206億。

按照這個趨勢,2021年美團年度訂單量可能接近300億。

過去12個月,美團外賣GTV是6249億,訂單筆數129.9億,筆單價48.1元。假設下半年外賣訂單量同比增長30%,則全年有望達到約150億單。

這意味着到店酒旅+新業務過去12個月的訂單筆數達到了76億。

新業務2019年達到204億營收,673億GTV,貨幣化率提升到30%,原因是美團買菜、單車、充電寶等收入佔比提升,這些業務GTV大致就是營收,相當於1P業務。

2020年新業務營收273億,按照30%的貨幣化率計算,倒推GTV約910億,對應訂單筆數26億,筆單價大約35元。

平臺商家數量處於二次加速狀態,隨着美團優選業務擴張,新的實物電商供應商入駐,吸引大批低線城市和鄉鎮下沉市場客戶,新客戶會提升下沉市場本地生活業務訂單,進而吸引低線城市商家加速入駐。

更多的商戶提供更多的商品和服務供給,吸引更多客戶,進而反哺更多商戶,這一切順利運轉,有賴於數以百萬計的騎手,他們就像美團生態系統的血液,驅動生態循環。

2.3 冠絕寰宇的同城即時配送網絡

2020年有470多萬騎手從美團平臺獲得過收入,2019年該數據還是390多萬。

根據財報數據,美團日活躍騎手已經超過100萬。

毫無疑問,美團獨創了這個星球上最龐大和先進的同城即時配送網絡。

這套網絡是讓它的系統取得領先,並持續與衆不同的關鍵。

因爲同城零售領域,消費者對時效、確定性的需求遠比跨城實物電商來得強烈,美團的配送網絡非常重要。

它也是幫助美團平臺從團購擴張到外賣、閃購的關鍵,會幫助平臺牢牢確立即時配送的用戶心智。

三、內生確定性與政策不確定性

基於海量的用戶基礎、高漲的新增用戶、極佳的用戶留存率、龐大的商戶網絡、如迷蹤般複雜且包羅萬象的供應品類優勢,以及全球獨創且領先的配送網絡,美團定義了中國同城零售的基礎設施,這使得它的生態系統具備極高的增長確定性。

但是,近年來,行業面臨一些政策監管,不可避免地出現了一些不確定性。

3.1 反壟斷罰款

關於反壟斷罰款,美團在財報後也發佈了提醒公告。

公司確實面臨反壟斷罰款的可能,但是,熟悉行業的投資者應該都瞭解,如果有罰款,不論金額是10億、40億還是60億,都是一次性的支出,市場早已消化過這則消息。

在所有的政策風險裏,反壟斷罰款風險肯定是最小的,甚至已經算不上風險,市場只是在等靴子落地。

3.2 騎手社會保障

相對來說,關於騎手的社保問題,要更加棘手一些。

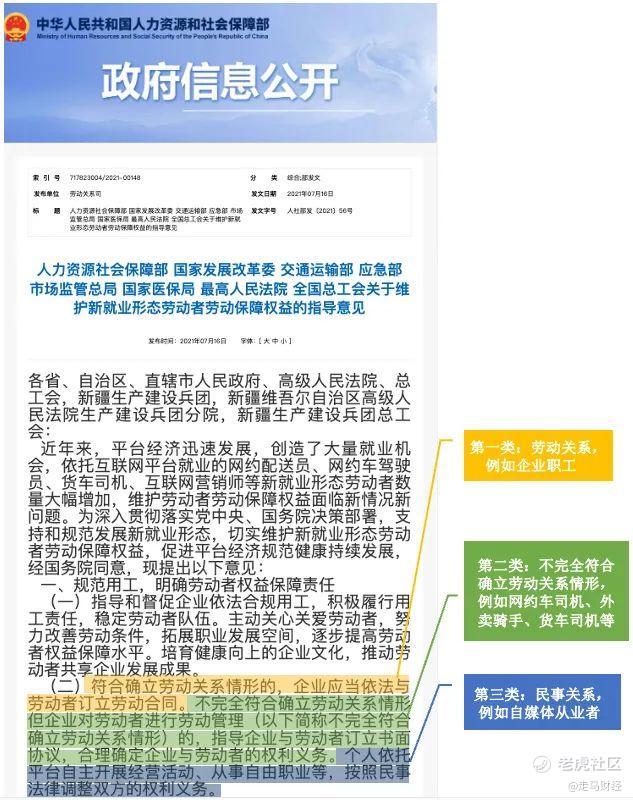

主要的疑問,在於確定外賣騎手的用工類別。

第一類,符合確立勞動關係情形的,應當依法與勞動者訂立勞動合同;第二類,不完全符合確立勞動關係情形,但企業對勞動者進行勞動管理的;第三類,個人依託平臺自主開展經營活動、從事自由職業等,按照民事關係調整雙方的權利義務。

毫無疑問,2020年的470多萬騎手並不是全部全職,所以網上傳聞的給470萬騎手統一繳納社保肯定是無稽之談。

根據2020年騎手成本支出487億元估算,假設平均一個勞動力一年所得是4.87萬,正好對應100萬個騎手勞動力,若其中30%屬於全職騎手,30%屬於樂跑騎手——衆包騎手中每天有工作時長限制的騎手,且受平臺管理,40%勞力由衆包兼職騎手共享提供。

根據上圖描述,我設置3種情形。

最悲觀的情形,30萬全職騎手和30萬樂跑騎手都按照第一類情形繳納社保,按照全國平均1500元基礎最低工資繳納,企業增加32%的成本,對應480元每個月,每個騎手一年增加5760元,對應的額外成本是34.56億。

前面我們計算過,美團2021年大約會有150億單外賣訂單,以最悲觀的情形計算,每單增加0.23元。

較爲樂觀的情形,30萬全職騎手算上圖中的第一類人羣,全部正常繳納社保,對應的額外成本是17.28億;樂跑騎手按照國家規定,由公司和騎手雙方協商決定是否繳納社保,考慮到繳納社保後騎手到手工資會減少大約19%,估計最多20%的樂享騎手會選擇交社保,那麼對應的是6萬人,同樣每個騎手一年增加5760元成本,對應的額外成本是3.46億。兩種情況加起來一共是20.74億元。

以150億單外賣訂單計算,每單增加0.14元。

最爲樂觀的情形,30萬全職騎手和30萬樂跑騎手都按照第二類人羣,由企業和勞動者雙方協商是否繳納社保,這種情形下同樣假設20%的人會選擇繳納,那麼對應的成本是6.9億,2021年每單外賣增加0.046元,也就是大約5分錢。

所以,總體來說,社保預期下,外賣業務的成本壓力爲每單大約增加0.05-0.23元。

我覺得市場過於放大其中的負面因素了,以美團持續提升效率的過往表現,它可以做到在不轉嫁成本給消費者的前提下,平滑成本壓力。

過去大家都在矇眼狂奔,現在政策出臺了相應措施,相當於指明瞭方向,道路更清晰了。

美團CEO王興在財報分析會中說,“在提升外賣騎手工作體驗方面,我們將繼續按照政策指引方向升級我們的智能訂單調度系統,優化我們的路徑算法。爲了進一步減輕騎手的工作強度,我們將通過各種運營策略,使配送時間更具靈活性,並使騎手免受意外或不利的外部因素造成的延誤。此外,爲了避免長時間工作帶來的疲勞,我們將調整我們的訂單調度系統,併爲騎手引入強制性的休息時間,讓他們能夠定期進行適當的休息。此外,我們將繼續提供更好的設備和服務,如智能頭盔和電池更換服務,確保他們的人身安全,提高他們的工作便利性。”

總體來說,騎手福利提高,理應是社會發展的題中應有之義,也是走向“共同富裕”的必經之路。

美團不止會積極響應政府號召,而且計劃爲騎手們的安全提供兜底保障。

3.3 數據安全

至於數據安全,自從滴滴事件後,大家也比較擔心。

其實美團一直強調高標準的數據安全和隱私保護政策,而且未來也將繼續嚴格保護用戶數據。

比如,爲了保護用戶隱私,騎手和消費者之間採用虛擬電話溝通,這是美團很早就主動在做的事情。

而且,正如王興所說,“這些數據監管不只發生在中國,全球範圍內對於互聯網和科技行業的監管都在加強。”

3.4 佣金定價權

還有些人擔心政策會不會像監管滴滴的佣金那樣,要求美團的佣金下調。

這種可能性應該很小很小。

前面我們計算了美團外賣的實際佣金情況,剔除配送費用後,它的佣金變現率其實很低,比實物電商平臺還低。

最高的2020年也不過3.6%,這還是包括了佣金和廣告在內的。

而最近7個季度,美團外賣廣告貨幣化率基本上都在1.55%左右,若剔除這些商戶主動投放廣告的部分,實際上,商戶爲平臺被動支出的佣金只有2%左右,其餘是作爲配送費給騎手的。

這麼低的佣金比例的基礎上,我想不太可能有調整空間了。

網上有時會出現一些個例,反應外賣“抽傭”過高的情況。

實際上那是有兩層誤讀:

第一,把配送費算進給平臺的佣金裏。實際上這部分錢全部給了騎手。但是因爲以前沒有單獨列出,商家不理解平臺,相信隨着配送費和平臺佣金分離,時間長了後,商家會慢慢了解實際情況。

第二,把廣告費算進給平臺的佣金裏。有些商家的某些訂單是通過打廣告獲取的,比如一個50元的訂單,可能是花了8元的廣告費才截獲的,正常一個訂單有大約5元的配送費給到騎手,平臺取2%大約1元,再加上8元廣告費,總共是14元,折算下來有28%的費比了。但是其中16%是商家自己主動花掉的,並不是常態費用,10%是給騎手的。固定交給平臺的費用只有那2%左右。

四、爲什麼說共同富裕在美團的基因裏

在聊到共同富裕時,我想我們需要建立一個共識:共同富裕的前提是大家有事做,而且積極地做事,提高效率,把蛋糕做大。

在此基礎上,可以爲底層人羣提供某種程度的保障。

而這些因素,都刻在美團的基因裏。

4.1 就業

2020年美團爲騎手支出的費用是487億,如前文所述,假如平均每人獲取4.87萬,月均4058元,這是一個普通城市打工人的中位數收入水平,我們可以說,美團爲社會特別創造了這100萬個工作崗位。

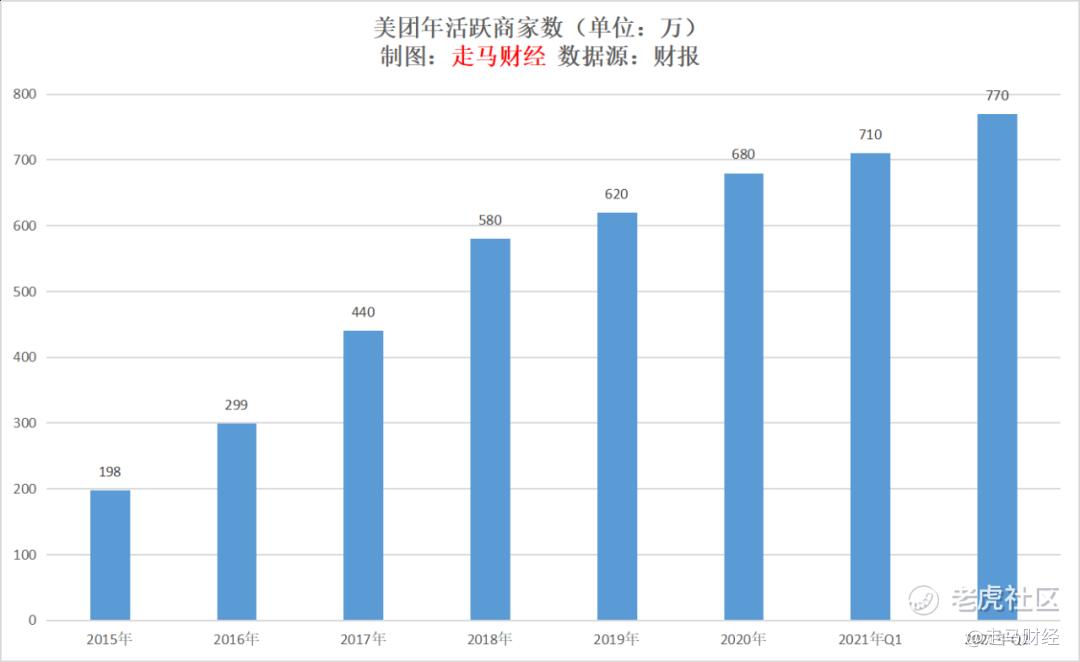

但是這只是狹義的創造就業,廣義而言,770萬商家在美團平臺上做生意,他們覆蓋衣食住行吃喝玩樂各行各業,美團的訂單爲他們的生意提供了保障,爲他們的生活提供了支持。至少,他們店鋪中來自美團的訂單,算是美團創造的就業機會。

有些人會說,這只是就業轉移而已。

實際上,外賣作爲一種吃的形態,不止將堂食轉移到外賣,而且還創造了很多增量需求。比如原打算自己在家裏做的,因爲外賣的便捷,選擇點外賣了。

現在有些店鋪就是專爲外賣設計的,他們的所有訂單都來自美團這樣的外賣平臺。

假設770萬個商家今年產出12500億GTV,以服務業高毛利、低薪資的情形,若人均年產出12萬,他們將創造1042個就業崗位。

而上游的供應商,譬如農業、畜牧業,產值更低,若以12500億GTV中的25%算作農業、畜牧業採購成本,人均產出3萬元計算,將再創造1042萬就業崗位。

我們很難計算精確的數據,但是基本可以肯定的是,美團關係着上千萬人的衣食所繫。

4.2 效率

前面我們計算了,美團外賣平臺實際佣金率只有2%,剩餘1.5%屬於廣告變現,另外10%屬於分配給騎手的費用。

相信這13.5%的成本,整體而言,也是低於線下餐飲店平均的門店租金成本的。

就像實物電商領域的阿里,4.07%的變現率,加上快遞費成本,應該也是低於實體零售的租金成本的。

線上其實就是在同等規模經濟數據中,納入更多利益相關方,比如電商,增加了規模龐大的物流人羣參與分配,平臺收益低於商業地產,擠出來的部分收益給了物流人羣,加起來成本還是稍微低於商業地產整體成本。外賣行業同樣道理,增加了規模龐大的騎手參與利益分配,平臺整體13.5%的收益仍低於線下商業房東,基礎其中的10%給了騎手。

本質上來說,這是效率的勝利。

只有通過技術變革,幫助傳統行業數字化轉型,才能實現效率提升。

這種效率體現在:

跨越物理空間的豐富商品供給;

不分時間的全天候服務支持;

確定性的時間;

基於成本優勢的更低價格;

基於技術優勢的更豐富體驗,包括展示、評價、互動、信用、支付等方方面面的優勢。

4.3保障

當一個人失去工作,只要他身體還在,外賣基本上提供了一個兜底的工作機會。

當一個人急需用錢,除了身體一無所有,至少外賣提供了一個用勞動換錢的機會。

騰訊新聞《中國人的一天》,拍攝了一個短紀錄片《掙救命錢的燕郊騎手團》。

某種程度上,外賣本身就是一部分人的社保,因爲它提供了一個保障自己不被時代列車甩下的可能。

美團是那種少有的社會價值大於資本價值的公司,它值得所有耐心等待。

這個社會總有些人,他們會慢一些,但是堅持不懈,需要有些車輪爲他們停一下,需要有些角落爲他們敞開,而這正是共同富裕的應有之義。$美團-W(03690)$ $騰訊控股(00700)$ $拼多多(PDD)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

$HUTCHISON PORT HOLDINGS TRUST(NS8U.SI)$

A change of our hearts and minds.

This human revolution .

Have a nice day ???