什麼時候抄底中國平安?

金融大白馬突然不香了。

2021年開年至8月24日,金融大白馬中國平安下跌40%,讓曾經珍愛他的股民們心寒不已。

一個臺階一個臺階,往下出溜,從“請珍惜80以下的中國平安,請珍惜70以下的平安”到“請珍惜60以下的平安,請珍惜55塊的平安……”持有中國平安的股民應該已經躺平了。

散戶寒心,大機構也紛紛出逃。8月2日,中國平安被摩根大通以每股68.1324港元減持4130.40萬股,涉資約28.14億港元,減持後最新持股數目爲8.61億股,持股比例由12.11%減持至11.56%。

而在此之前,平安大股東卜蜂集團曾兩次減持,共計套現達290億元。

與中國平安“分手”的還有一衆私募,這些號稱“價值投資”的大佬們對中國平安曾經愛的多麼深沉, 如今清倉就多麼決絕。

從“小甜甜”到“牛夫人”,中國平安的投資邏輯已然生變?什麼時候能夠抄底中國平安?

No.1

業務基石 仍然疲軟

1988年,我國第一家股份制、地方性的保險企業——平安保險公司正式批准成立。

經過此後30多年的風雨洗禮,如今的中國平安已然是一家龐大的“金融帝國”,更是世界500強排名第16位的金融巨無霸。

以保險起家,中國平安力求打造綜合金融集團,其業務幾乎涵蓋了所有金融服務場景,保險、證券、銀行、信託、支付、投資全面佈局。

2012年,中國平安開始涉足科技領域,利用科技反哺主業,爲主業賦能,打造金融、醫療、汽車、智慧城市生態圈。

國內的金控集團有中信、光大、平安、4大AMC公司以及大型國有企業(國家電網、中石油、中航工業等)旗下金控平臺。

而在這些金控集團中,平安堪稱內部資本良性運轉、客戶良性遷徙、“科技+金融”有效融合最爲成功的一家。

在所有上市公司的財報中,保險公司的財報是最複雜的一種,可以說位居財報研究難度之冠。而中國平安的業務又十分龐雜,對普通投資者來說,研究起來不是很友好。

但一切都有章可循,我們不妨來細細拆解。

雖然業務龐雜,但壽險仍是中國平安最核心的板塊,也是平安在資本市場中價值體現的“底色”。

保費收入和投資收益是保險公司的主要利潤來源,而其成本主要包括理賠支出和費用支出,因此就會形成三差:利差、死差和費差。

保險公司以自身信用和資本充足率做背書,向投保人收取保費,當保險合同約定的事件發生時,保險公司給予賠償,保費收入減去賠償支出便獲得盈利。

此外,保險公司收到保費後,會利用龐大的保費收入進行資產配置,投資各類資產獲取投資收益。

在經營上述業務時,便形成了利差、死差和費差。

利差:實際投資收益率超出保險公司制定的預訂利率(承諾給消費者的回報率)則爲利差。類似於銀行的存款和貸款。

死差:實際賠付額低於保險公司預期賠付額則爲死差。以壽險爲例,保險公司根據過往數據預期購買某壽險產品每10W人中有10人死亡(預定發生率),但最後只有6人死亡,4人不用賠付,這就是壽險公司的死差收益。

費差:保險公司運營一個產品的費用包括代理人佣金、營銷推廣費用、店面經營費用等等,在實際經營過程中發生的費用與預期費用的差,則爲費差。

所以一家保險公司的利潤來源基本等於保費收入-理賠支出-費用支出+投資收益。

因此,一家保險公司要想提升利潤規模,就要增厚保費收入和投資收益,減少理賠和費用支出。

數據來源:中國平安2020年度報告

受疫情影響,中國平安2020年增收不增利,其核心業務壽險及健康險保費收入下滑,而理賠支出上升,導致死差和費差收益佔比下降。

去年全年,壽險及健康險的賠款及保戶利益(退保金及理賠)、佣金、管理費用及其他支出達到5797.22億元,佔規模保費收入的比例高達97%。

利潤來源過度依賴投資收益,也就是利差收益。但投資收益受週期波動影響較大,在經濟下行週期,容易出現類似華夏幸福的暴雷事件;此外,保險公司投資的資金來源仍舊是保費收入。

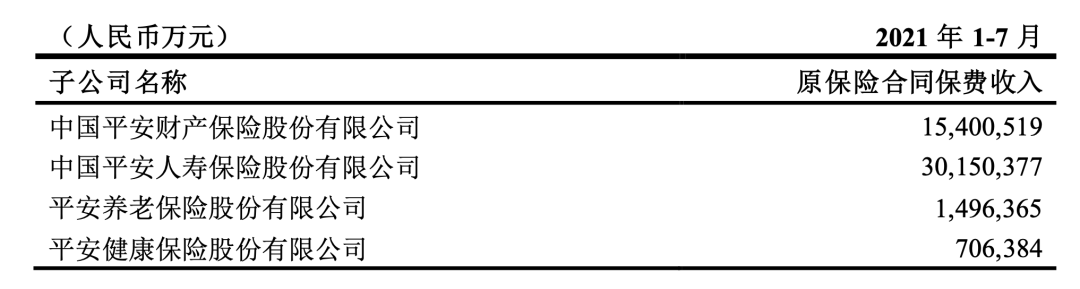

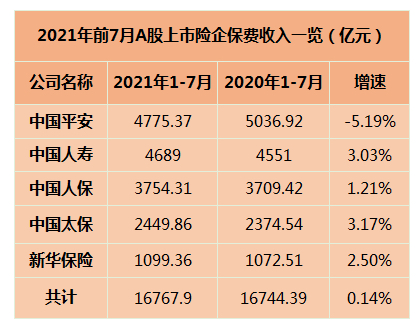

而自去年開始,中國平安的保費收入就開始陷入下滑的窘境。今年前7月的保費收入不免又讓投資者倒吸一口涼氣。

中國平安2021年前7月保費收入

數據來源:公司報告

前7月,中國平安實現保費收入4775.37億元,同比下滑5.19%,增速在五大保險公司中排在倒數第一,而且是唯一不增反降的企業。

而且單看7月份的數據,壽險同比及環比均出現降幅擴大的現象。除健康險外,公司其他險種均呈現下滑態勢。

數據來源:企業財報

中國平安“王者之風”不再,保費收入是保險公司的根基,保費收入持續下滑,也就解釋了中國平安爲什麼股價會持續陰跌。

No.2

內含價值 還需觀察

壽險公司因爲其業務的特殊性,PE或PB估值都無法真正體現其內在價值。

壽險公司賣出保單後需精算計提壽險責任準備金,並支付渠道佣金及營銷等各種費用,故成本前置;而另一邊,保費收入則採用多期繳納,在保單期內逐年釋放利潤。

而且保險公司盈利主要依賴利差,但每一年的利差都與當年的投資環境密切相關,存在極大的波動性,因而當年淨利潤無法體現其價值。

壽險業務的收入與支出不同步,使得壽險公司的盈利滯後,無法適用P/E估值法;保險雖屬金融業,但其資產並不以公允價值和清算成本計價,而是來自於保單有效價值的攤銷折現,淨資產亦無法體現其價值,無法以P/B估值法評估。

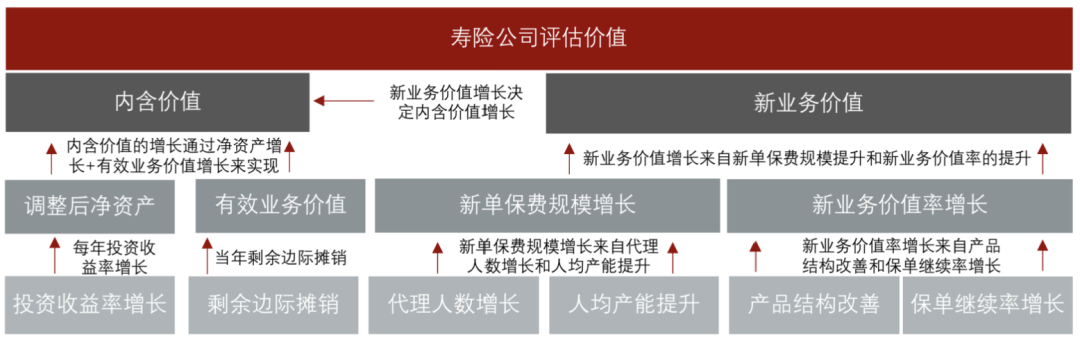

業內通用內含價值(Embedded Value,EV)來反應壽險公司的真實價值。

資料來源:頭豹研究院編輯整理

內含價值要通過淨資產的增長和有效業務價值的增長實現,而新業務價值(NBV)代表着險企新增的利潤,決定了內含價值的成長性。

這其中,淨資產的增長主要倚仗投資收益率的增長;有效業務價值是指現有保單未來利潤的折現,要想增厚有效業務價值,

一是靠新業務價值,即新的保險產品銷售變成有效業務增長,新業務逐步轉換爲內含價值;

二是靠內生增長,即保單在該年度的邊際攤銷釋放利潤。

簡單地說,內含價值=淨資產+有效業務價值;有效業務價值=新業務價值+年度剩餘邊際攤銷,而新業務價值=新單規模*新業務價值率。

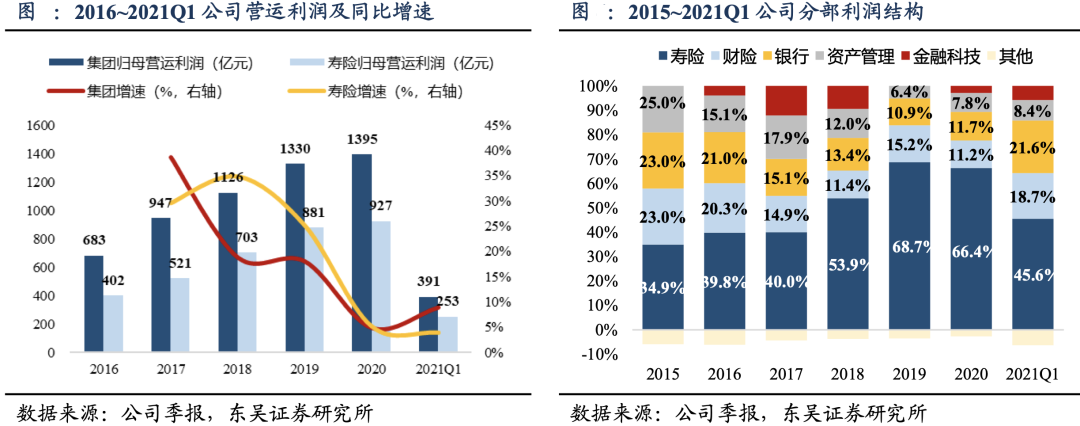

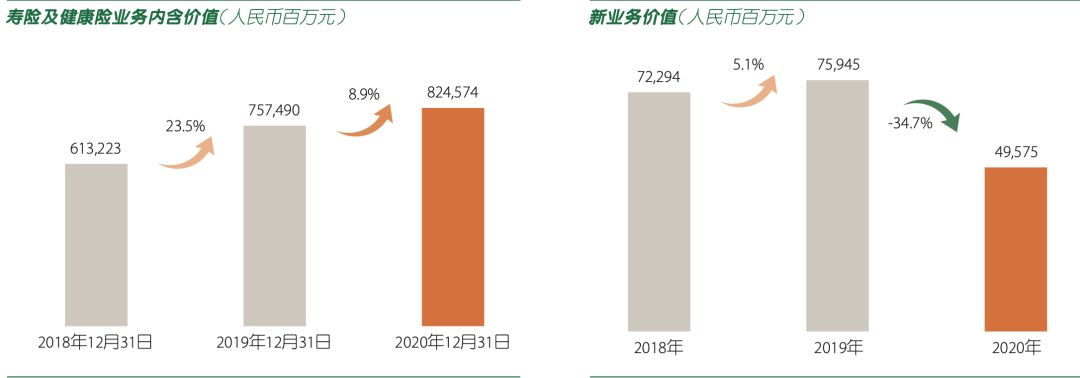

而從中國平安近三年的內含價值及新業務價值來看,並不令人滿意。

集團2020年內含價值爲13281億元,較年初增加10.6%,其中壽險及健康險同比增長8.9%,新業務價值495.75億元,同比大幅下滑34.7%。

近三年來,公司內含價值及新業務價值增速呈現連年下降的趨勢。

數據來源:中國平安2020年度報告

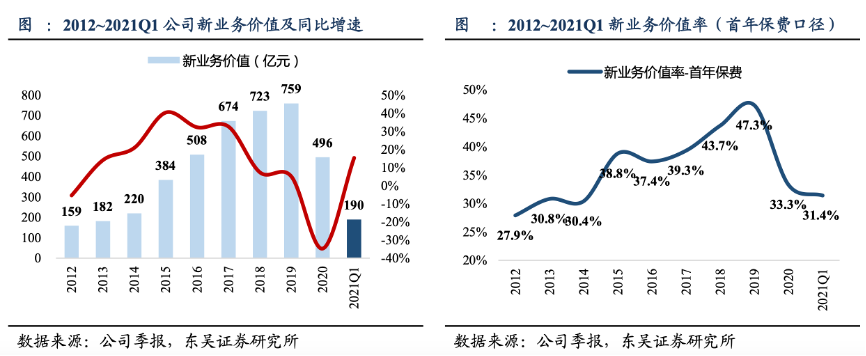

受中國平安壽險代理人制度改革影響,公司新單銷售規模及新業務價值率增速在2020年均出現較大幅度的下降。新業務價值率從2019年的47.3%下降至2020年的33.3%。

可見中國平安的改革還在經歷陣痛期,今年一季度,壽險實現新業務價值189.8億元,同比增加15.4%,但新業務價值率爲31.4%,下滑2.1個百分點。

換句話說,一季度的新業務規模上去了,但質量卻下來了。不過這是建立在去年一季度基數較低的基礎上。

然而,從中國平安公佈的最新(1-7月)保費收入情況來看,公司新單銷售形勢嚴峻,平安新單保費增長在二季度受到重創,同比下降約25%。

市場研究機構已經開始下調平安新業務的增速,比如華泰證券將中國平安2021年新業務價值同比增速預測下調10.7個百分點至-1.4%。

因此,從新業務價值角度來看,目前中國平安形勢嚴峻,抄底還爲時尚早。

No.3

壽險改革 仍需時間

2019年11月,馬明哲親自“操刀”中國平安壽險改革,其中最爲關鍵的就是保險代理人制度改革。

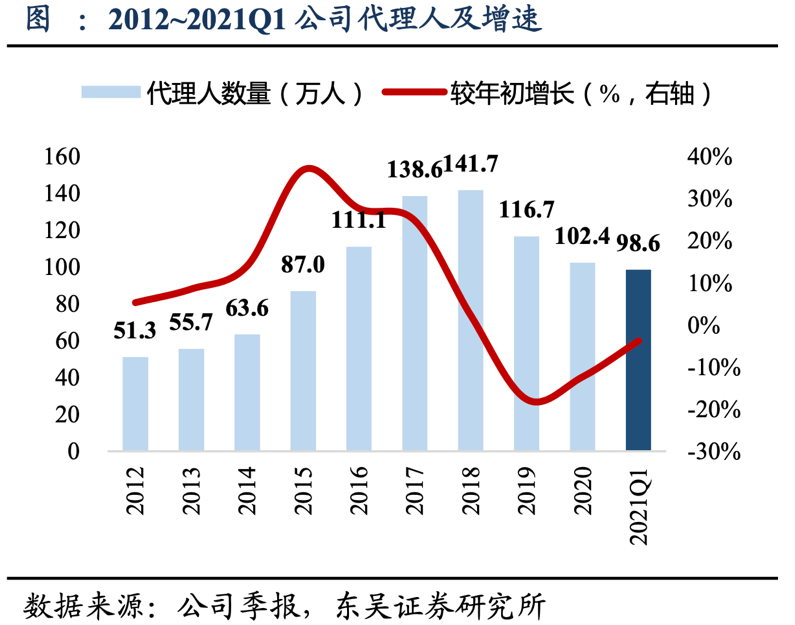

2014-2018年是保險代理人規模粗放增長的時期,受益於低滲透率和人口紅利,在人海戰術的瘋狂拓展下,保費收入持續增長。

代理人入職後,一般自買一份保險,再促使身邊親戚好友購買,自買即稱爲“自保件”。平安於2019年起重點實施改革,代理人數量在2018-2020三年間從142萬跌至102萬。代理人離職或是新單銷售和保單繼續率下跌的直接原因。

近期,一名平安人壽重慶分公司11年的老員工,實名舉報,稱其所在公司存在大量逼迫員工購買“自殺保單”的現象。她本人就購買“自殺保單”19件,合計273萬元保費,已繳170萬保費,目前自己已經欠債百萬。所謂的“自殺保單”也就是“自保件”。

這一做法類似於銀行的拉存款,但過度透支未來的需求,最終會起到反噬的作用。平安近兩年新單規模下滑跟代理人改革有直接的關係。

價值率方面,長期保障型業務價值率最高,而這部分業務倚重代理人渠道,原因是代理人可以跟客戶面對面溝通交流,充分挖掘客戶需求,進而推薦價值率較高的產品,因此,代理人渠道價值率最高。

而銀保、電銷和互聯網渠道則主要銷售標準化的低附加值產品,因無法和客戶面對面深入交流,無法深入發掘客戶需求,更沒有辦法深化和客戶的關係,因此這些渠道的價值率要低不少。

自2019年開始,中國平安的代理人渠道佔比從2019年的84.1%下滑至2020年的82.1%,而其他渠道則均呈現上升。高附加值的渠道佔比下滑,低附加值的渠道佔比上升,一升一降,新業務價值率自然出現下降。

縱觀歐美日等發達國家,成熟的保險經紀公司至關重要,人們購買保險主要通過保險經紀等中介機構,他們爲客戶或企業“量身”選擇保險產品。

在英國,財產險領域60%以上的市場被保險經紀人控制,尤其是勞合社承保的業務,全部由經紀人承攬;荷蘭保險經紀的市場份額達到60%以上;法國90%以上的工業保險項目是通過保險經紀人實現的。

而在中國,我們已經習慣了在電商平臺購買商品,但還不適應或者信任保險經紀公司。

業內一直呼籲建立成熟的保險經紀公司,這樣就可以從需求端倒逼上游保險企業提供更加富有針對性的產品,類似於淘寶、京東、拼多多的C2M。

回到保險公司內部,成熟完善的代理人結構就顯得十分重要。

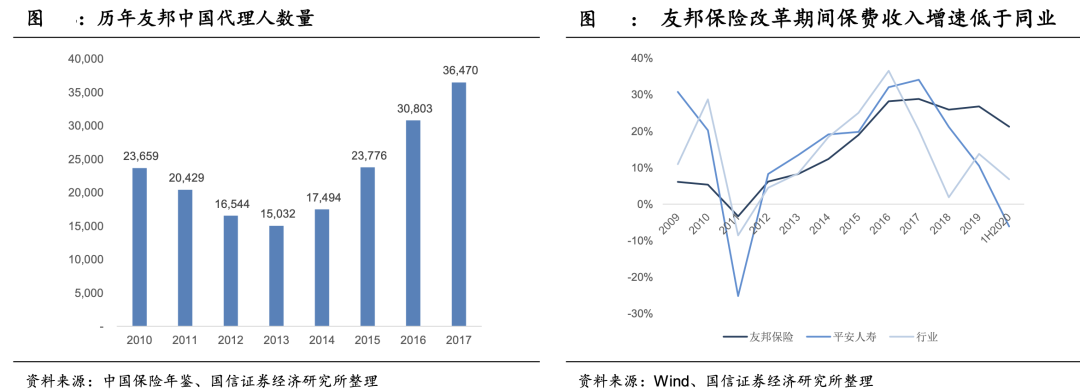

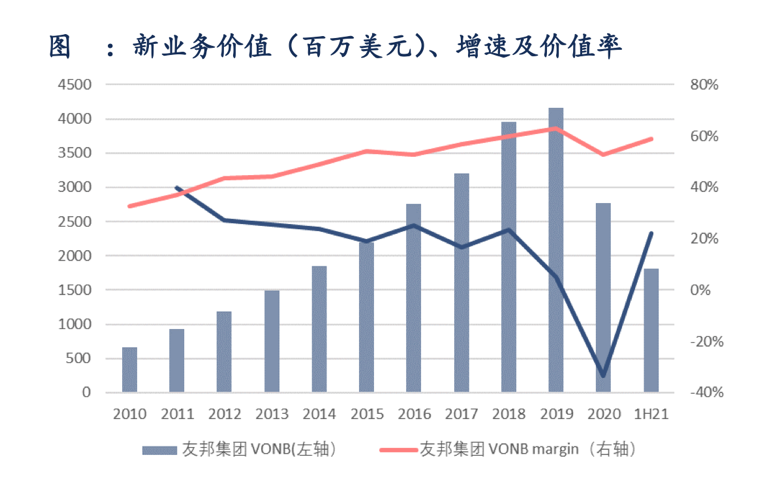

以全球保險業的典範——友邦保險爲例,自2010年起,友邦開始對代理人進行大刀闊斧的改革,並執行“最優秀代理”策略:主動縮減代理人規模,友邦中國代理人數量從2010年的2.37萬人下降到2013年的1.5 萬人。

爲提升代理人質量,友邦採用嚴苛的考覈制度,削減低產能代理人,招募優質代理人。人員結構優化後,代理人隊伍恢復正增長。

友邦中國保費收入增速在改革期間雖然增速低於同業,但在隊伍改革完成後,代理人產能被激發。近年來雖然由於行業監管、代理人增速趨緩、競爭加劇等原因,行業保費增速趨緩,但友邦在此過程中表現出較好的擴張力,從此一路突飛猛進。

8月17日,友邦保險公佈了2021年上半年業績。顯示2021年上半年,友邦保險集團成功觸底反彈,新業務價值同比增速達到22%,稅後營運溢利31.82億美元,同比也增長5%。

這其中,令業界“羨慕”的專屬代理人仍然是集團最主要的分銷渠道,亦是其核心增長動力。該渠道於2021年上半年實現新業務價值15.74億美元,同比增長25%,佔集團整體新業務價值的86.77%,新業務價值利潤率則上升至69.9%。

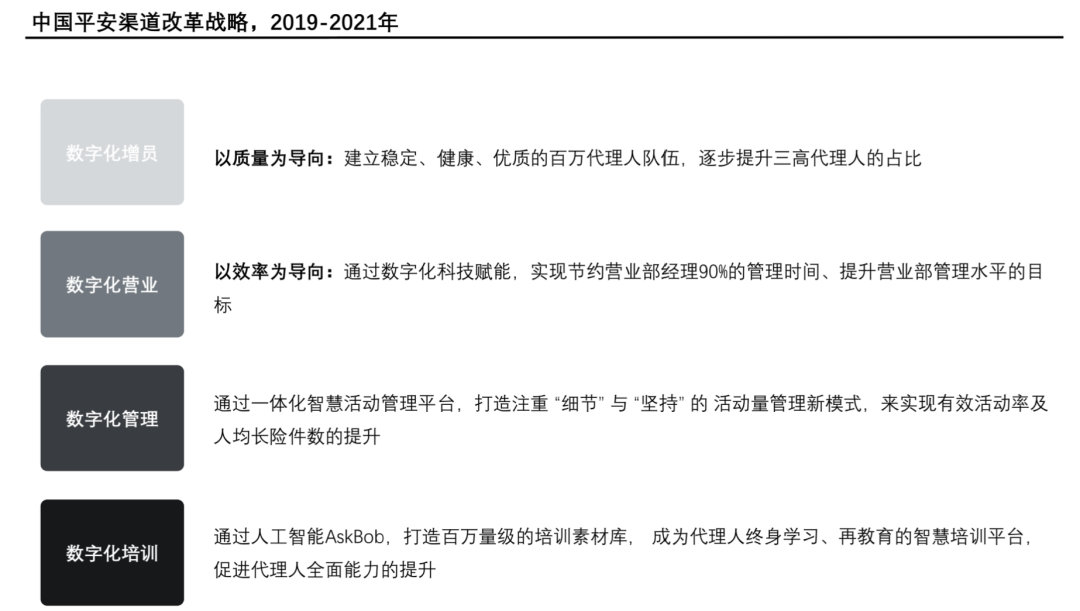

當前的中國平安正在重走友邦的改革之路,只不過兩者選擇的道路有所不同,但目的是相同的。

平安期望用“有質量的人力發展策略”升級代理人,進而擺脫人海戰術,用價換量,從重規模到重效率,用高價值替換低附加值。

與友邦不同的是,平安更加側重對科技的投入,期望通過AI人工智能及大數據,分析客戶需求,幫助代理人進行產品銷售。

目前中國平安的改革還在持續,無論是企業經營者還是持股的投資者陣痛感依然強烈,

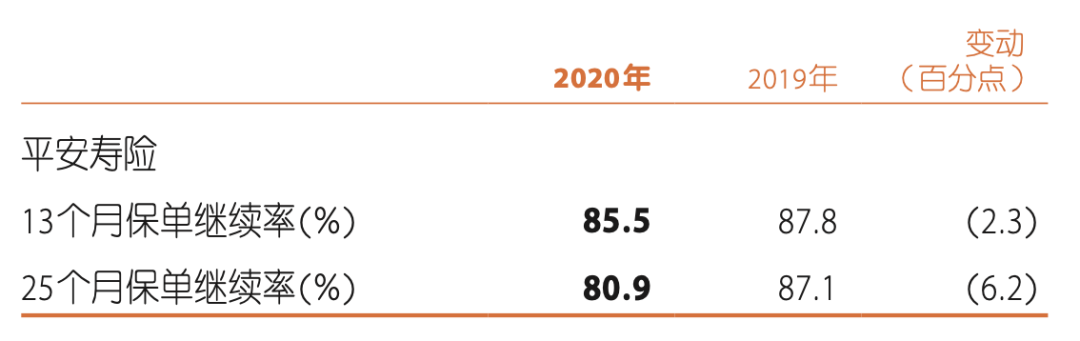

從繼續率來觀察,13個月和25個月保單繼續率,代表着一家保險公司的盈利能力、管理能力,更能代表保險企業的產品品質。

13個月保單繼續率指保險公司第二年的續保率。主要針對長期險產品,比如第一年100個人購買,續期交費時有95人續保,13個月繼續率爲95%。

對於長期保險,保險公司會給予首期籤保單獎勵,激勵客戶購買,因此第一年基本是“虧本來吆喝”。主要依靠續期來獲得利潤,因此續年,尤其是第二年的續保率非常重要。

只有續期帶來的源源不斷的現金流纔是有效業務價值,脫落越多,產品越難產生利潤。

數據來源:中國平安2020年度報告

但近三年,中國平安保單品質出現下降,退保率、繼續率出現波動。13個月和25個月繼續率在2020年均接近跌破85%,分別爲85.5%和80.9%,同比下滑2.3和6.2個百分點。

正如馬明哲所說,平安壽險的第三次改革已刻不容緩、別無選擇。

但改革尚需時日,友邦走出困境大約用了三年時間,中國平安改革已經走過了1年9個月,但成效並不顯著,破局還需要時間。

No.4

抄底 還得等一等

中國平安作爲金融巨無霸,由於其壽險業務佔比最高,資本市場也將其看做一家壽險爲主的公司。

近年來,公司壽險及產險均出現銷售承壓的跡象,今年上半年及1-7月保費收入均同比下滑。證券、銀行、科技雖表現亮眼,投資收益率較爲穩定。

但這些業務左右不了資本市場對平安的判斷。

這裏要提一下房地產投資對中國平安的影響,一些投資者認爲,平安投資的部分房地產公司出現暴雷事件,會影響平安股價。

以華夏幸福爲例,中國平安進行減值計提金額182億元,對稅後歸母淨利潤的影響爲100億元,對比高達3.74萬億的投資組合規模以及1825億的年總投資收益。

這點影響只能說是“杯水車薪”,最多隻是情緒上的影響。

回到投資主脈絡,即壽險業務,中國平安的代理人改革何時能初見成效,困境反轉跡象出現之時,股價纔有可能企穩回升。

因此,這時候要想抄底,還需再等一等。

— —END— —

利益聲明

本文內容和意見僅代表作者個人觀點,作者未持有文中提及公司股票,提供的信息和分析僅供投資者參考,據此入市,風險自擔。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.