爆賺36倍!美股期權Vertical Spread組合詳解

近期實在是有點忙不開,內容更新的有點慢,還請各位海涵,收到不少朋友的諮詢,說老魯我之前講的內容太過於專業,很多知識點消化不掉,操作上更是不敢下手,目前大部分操作還是以買call和買put爲主,短期內做對了也會有大幾百的收益率,但長期整體算下來還是虧損居多。

其實這位朋友反映的問題也是大部分新手目前的情況,這個階段老魯我也經歷過,多半是沉醉於自己的一兩次成功交易,而忘記覆盤下歷史所有交易的勝率有多少,長期下來,多數人是跑贏不了市場的,最終賺的錢還得一分不少的吐出來。

過了新手這個階段纔會認識到自己的交易知識需要提高,然後就開始拼命學習技術指標、企業財務分析、宏觀經濟、期權交易策略等等,學了一圈後發現原來交易股票和期權需要做出很多邏輯上的判斷,有了自己的觀點才能定方向;而不是像以前看到大v推薦就買,一條利好消息就全倉衝進去,結果賠個低兒掉

講了這麼多,我想表達的是:做交易,更需要學習的是交易你的觀點和邏輯,而不是跟單。如果僅僅是爲了跟單,爲何不去跟ark基金木頭姐的公開持倉呢,官網每天都會公佈每日買賣情況,而且都是行業專家選股,怎麼着也比大V更專業吧。

其實稍有點交易經驗的投資者都知道,即使給了你結果,這作業你也抄不好,沒自己的交易觀點,跌了就慌,慌了就跑,跑了就漲,根本也拿不住。

好了,又絮絮叨叨講了這麼多,我們進入正題!

經常做期權交易的朋友會遇到這樣的情況:做期權看漲就買call,看跌就買put,太複雜了自己也看不懂,得過且過差不多就可以了,大不了虧了就跑

我接觸的投資者多數還是停留在這種認知層面上的,不能否定這種思維是錯誤的,但我的觀點是:你只需要每天學習一點,就會變得比現在更加優秀,市場幾千只股票,沒有人可以賺到認知以外的錢,如果有,那一定是運氣,如果你一直有好的運氣,也不會來看我的內容。不過我始終相信,看過我所有內容的朋友,認知都是高於其投資者的。

好,今天咱就把上面這個問題掰開揉碎了講一下,buy call/put 到底行不行,長期做下來與其他期權策略對比差別在哪裏?

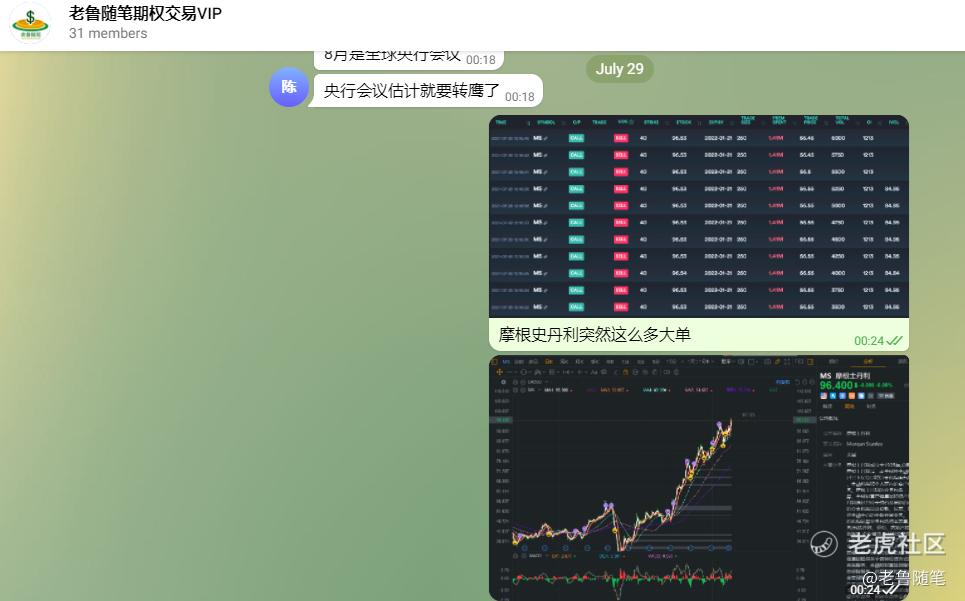

2021年7月29日檢測到摩根士丹利$摩根士丹利(MS)$有大量的期權異常訂單,基本面上看目前中概股跌幅較大,跟外資拋售和撤資有着不可牽連的關係,再加上國內市場可能會出臺相關的外資監管政策,從方向上給出一個看空的判斷,假設方向是做空,那麼未來一週和兩週的末日期權會有機構進行大量押注,從而推高波動率,這樣就存在了套利的機會

技術面上也將會達到見頂,也就是圖中紫色的小臉,這個見頂指標可以關注我公衆號,當股價上漲到一定程度後會進行提示,可以及時作出應對策略,避免過多的虧損。

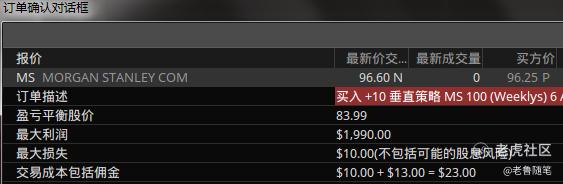

從基本面和技術面進行了方向判斷後,剩下的就是期權策略了,從基本面來看我們這筆交易是對政策的預期,這種預期做出的方向決策,勝率是較低的,倉位偏重肯定是不太明智的,所以綜合考慮了下采用vertical spread的買方進行看跌,也就是buy put spread,行權價選擇的是距離當前股價較遠的84和82,時間上選擇的是下個周也就是2021年8月6日,這也是最後一個交易日的末日期權。這種交易我在公衆號裏也經常講,俗稱是彩票單,勝率低,盈虧比高,你可能做100次這種交易都做錯,但只要有一次做對,就能挽回所有損失。當你有了這個心理預期,就沒必要太糾結這筆交易的虧損了,拿一筆虧光不心疼的錢來玩,剩下的就交給市場來驗證吧

講到這裏可能有朋友就會問,既然是做末日期權,同樣是買方,爲何不直接用buy put而是使用buy put spread?

這裏就涉及到波動率volatility套利問題了,通俗一點講就是兩個行權價之前的波動率差異過大或者過小,你可以採取做空或者做多的方式進行套利,波動率套利的話肯定是兩條腿的spread最合適不過了,一條腿的buy put無論如何也是實現不了的

這個單子在盤中的時候價差在0.05-0.01之間波動,第一天晚上掛單失效,第二天盤中看到價差縮小到0.01,直接下單就成交了

下單後沒幾天盤中點差突然迅速拉開,高點時候的盈利達到3600%,也就是說這個彩票單子我花了10美元,可以拿到360美元的收入。

當然這裏面還有很多細節,如何平倉以及到期日的損耗情況,有興趣的朋友可以關注我公衆號一起討論交流,當然我也不是神,並不是所有單子都會做對,出錯在所難免,但我始終認爲,一羣人在一起的實操經驗,是你在任何地方都學不到的。

同時也歡迎對期權想深入研究的朋友關注我的公衆號:【老魯隨筆】,我們可以一起討論交流

通過剛纔的案例可以很明顯的對比出來,buy put與 buy put spread的差別,如果這還不能夠改變你對這方面的看法,通過spread的賣方來對比,差距會更明顯。再講spread賣方案例之前,我覺得有必要先把最基本的理論知識跟大家講清楚,搞明白基礎的理論,操作起來也不會那麼慌了

我們看一下這張圖,有必要提醒大家一下,所有多腿期權都是基於vertical spread (垂直價差組合)演變而來的,如果你對這個圖搞不懂,兩條腿以上的蝶式期權、甚至四條腿的鐵鷹期權也很難弄明白,當然,一般的投資者只要搞懂兩條腿的spread基本也夠用了

下面我們就先看一下看漲買方,buy call spread ,買一個低行權價的call同時在賣出一個高行權價的call,可能講到這裏又有朋友繞不過來了,我看漲,我直接買一個call就是了,爲何還要再賣一個call呢

除了剛纔講的波動率套利的情況,我再舉一個比較直觀的例子,當你認爲一直股票近期要漲,直接買了call,但買入後發現方向不對,股價下跌期權開始虧損,這時候你有兩個選擇,要麼止損,要麼死扛,期待股價反彈。

但如果你是買的buy call spread 可能就不一樣了,你在A點做出這個策略後,預期股價上漲,但股價偏偏反着來,對技術面有了解的投資者都知道,股價跌到一定支撐點反彈的機會是比較大的,這個支撐點我們這裏稱爲B點,股價到達B點後可以拆腿把sell端的call買回來,先拿出一部分利潤,保留虧損的buy端,當股價回到C端的時候,買賣兩端基本都是盈利的,即使不盈利,也很難出現虧損!

例如2021年7月9日,TTD$Trade Desk Inc.(TTD)$這隻股票價格在76左右,我近期一月認爲它會漲到85以上,於是我就做出了一張8月20日到期,buy 80 call 同時sell 85 call

整個組合最大損失1700美元,最大盈利3300美元,但是開倉後總是事與願違,股價連續開始下跌

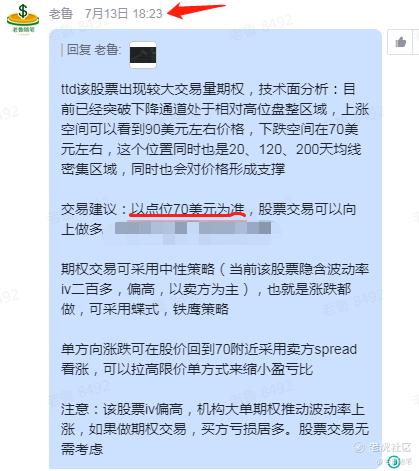

7月13日的時候檢測到該股票有大量機構的期權交易,同時給大家做出了技術面的分析,認爲短期內,70美元的價格是一個重要支撐點,同時給出的交易建議是以賣方爲主,相對保守一些。

到了7月19日的時候,股價已經跌到70美元附近

此時該期權已經虧損55%左右,根據我上面講的理論,當股價到達B點這個支撐點的時候,可以拆腿把sell call買回來,先把這2600美元的利潤落袋爲安,只要後期股價稍微一漲,當前已經虧損3550美元的80 call 就能保本

所以這時候我果斷的進行了拆腿操作,僅保留了buy 80的call,目前拆腿後總體虧損66%左右

果然股價在7月19日的時候得到了支撐,後續來了一個強烈的v型反轉,截止到7月28日的時候一度衝高到85美元

再看看當時虧損的call,已經盈利67%,收益3500美元,再加上之前已經落袋爲安的2600美元,總計算下來收益6000多美元。

我相信看到這裏,vertical spread(垂直價差)這個組合爲何這麼受專業投資者青睞了吧,如果這還不能顛覆你對買call和買put的認知,spread賣方在勝率方面的優勢更會讓你驚訝

看漲買方的spread瞭解後,看跌買方也是一樣的,反過來操作思路是一樣的,這裏就詳述了,下面我們重點講一下賣方應該怎麼玩

俗話說會買的是徒弟,會賣的纔是師傅,有經驗的投資者都知道,長期交易,買方的勝率不超過30%,而賣方的勝率卻可以高達70%,可能講到這裏又會有人反駁一下了,賣方勝率高是不假,前提是佔用了過量的保證金和犧牲了盈虧比,一旦虧損,豈不是很難翻身?

這個問題我先保留一下,我們先把賣方基本原理了解下,可能你對這種以大賺小的思維會客觀對待一些。

最簡單的賣方是sell put,關於sell put我之前的內容已經講過很多遍,沒有看的可以找一下。例如有些投資者對新能源蔚來比較看好,目前時間是2021年8月3日,nio$蔚來(NIO)$當前股價爲43美元左右。有些較爲專業的投資者通過財報和銷售數據能大概推算出未來2年股價能夠達到100美元,即使達不到,也願意花高價買入該股票,並且長期持有

基於這樣的邏輯,我們就可以賣出2年後到期的put,也就是2023年1月20日,行權價爲100美元的sell put

這個策略作出後,我們需要先考慮到的虧損是,如果2年後股價達不到100美元,你將會以(100-57.2)*100=4280美元買入100股該股票,如果達到了你將獲得5720美元的最大化收益,那麼問題來了,這是一手sell put的投產比,如果你要做10手甚至是100手呢?買入股票的保障金就會隨之擴大到10倍和100倍

如果說sell put是期權的價值投資策略,那麼sell put spread就是基於價值投資的套利行爲,我們賣出100行權價的sell put後再買入一張95行權價的put,你就可以不用擔心被行權買股票了,從盈虧比來看最大損失是23美元,盈利卻是477美元,20多倍!

而且你無需擔心時間損耗,哪怕到期日前一天股價不到100美元,但是到期日當天股價漲到100.1美元,477美元權利金你就能揣兜裏!

聲明一下,我這裏講的所有內容,僅僅是教學演示,並不能作爲投資意見,當然我也相信,能把內容看到這裏的投資者,都有自己的思考能力,對自己的每一次操作,都會做出縝密的邏輯判斷。

賣方spread的應用不止於此,特別是針對一些隱含波動率iv較高的股票,用起來更是得心應手!

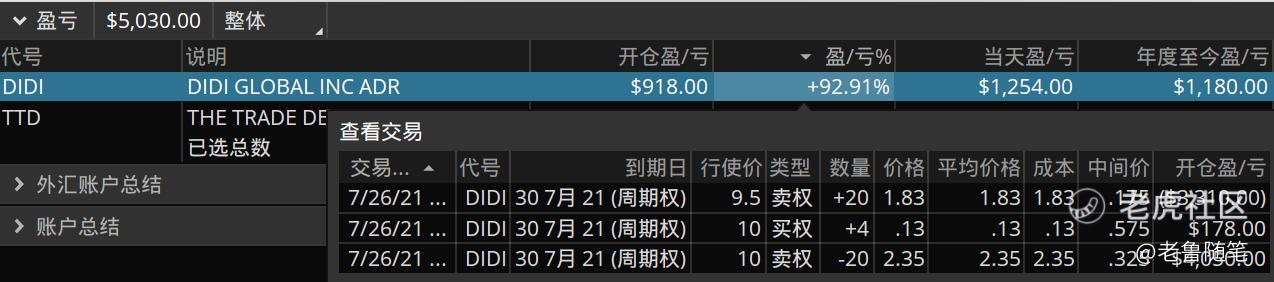

例如在2021年7月26日的時候,剛上市沒多久的滴滴$滴滴(DIDI)$,因爲監管等政策影響,股價一度跌到7美元左右,我們在討論後,認爲下跌不可持續,至於裏面的邏輯,這裏就不細講了,涉及太多政治方面的因素

爲了對比買方和賣方的優缺點,我這裏做了一個測試

我買入sell put spread的同時又買入buy call,到期日是7月30日,買方的行權價是10美元,賣方的行權價是10/9.5美元

我們再來看下這兩個行權價的隱含波動率,都不算太低,作爲買方來講,這樣的波動率,方向即使作對,盈利就難說了,但這種情況下,新手投資者判斷好方向後可能做的操作就是buy call 了,爲了做一下對比,這裏我分別進行了買入操作

通過設定了一下交易數量,把最大虧損定爲60美元,這樣數據基本就能夠保持一致了

到了7月29日這天,我們可以看到,滴滴的股價從7美元上升到10美元左右,buy call這端盈利爲178美元,sell put spread這端盈利爲4050-3310=740美元,通過這樣簡單的對比,爲何iv高的時候用賣方應該比較明顯了吧

我們剛纔講的是賣方的看漲,同樣,賣方看跌也是用處很大的,最典型的莫過於vix恐慌指數,有一定經驗的投資者應該對vix恐慌指數都不陌生,在海外vix是可以交易期貨和期權的,國內的朋友一般交易uvxy比較多,uvxy正股和期權都可以操作

uvxy可能有朋友經常交易,但對它的瞭解卻不多,首先一個最基本的認知是uvxy是漲跌幅2倍於vix指數的,大概是大盤指數spy的1.5倍。它的持倉其實是vix指數的遠期期貨,爲什麼uvxy會一直下跌?因爲期貨要移倉換月,這就會導致換倉成本增加

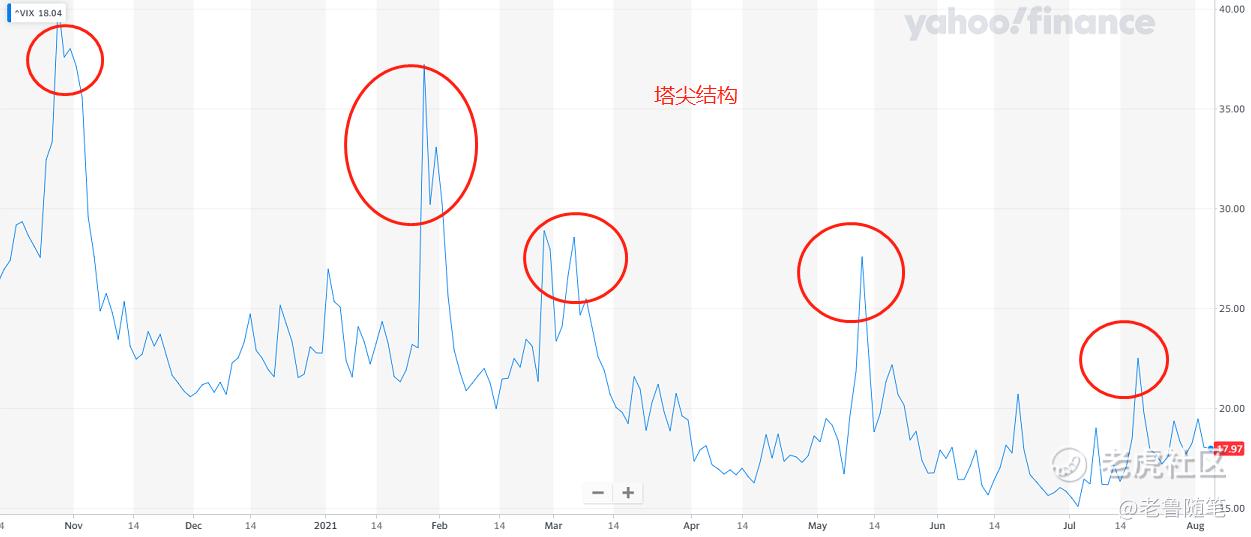

我們都知道美股牛長熊短,與其天天做空還真不如天天做多勝率高,vix指數反應的大盤下跌所帶來的的恐慌情緒飆升,但恐慌情緒是短暫的,所以vix指數就形成了塔尖結構

什麼是塔尖結構?可以從vix走勢圖中看出,幾乎每一次的波動都是短期內突然拉漲,然後是長時間的下跌,所以聰明的投資者摸到這種規律後,長期買漲的勝率是遠遠低於買跌的

然而對於vix$標普500波動率指數(VIX)$指數動不動就高達100%多的隱含波動率,讓很多期權買方望而卻步,於是看跌賣方sell call spread就派上用場了

vix指數的期權也是我經常操作的標的之一,長期下來收入也還算可以,但你需要對它有足夠的耐心,有句話怎麼說來着,好的投資者大部分的時間都是在等待,大概就是這麼個道理吧

好了,今天咱就把vertical spread這個經典的期權策略詳細的講了一遍,希望對大家有所幫助,包括後期我們要學習的ion condor 鐵鷹策略也無非是兩個spread買方和兩個spread賣方組合而成的,拆出來理解就很簡單了

今天內容比較長,難免會出現遺漏和不足,也歡迎各位專業人士批評指正,因爲近期比較忙,更新的頻率有點慢,還請各位海涵,好了,今天的內容就講到這裏,如果對您有用,別忘了點贊關注

同時也歡迎對期權想深入研究的朋友關注我的公衆號:【老魯隨筆】,我們可以一起討論交流

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 太虚林·2021-08-18TOP新手大概看懂了,谢谢2Report

- 艾谁谁·2021-08-18spread确实是最好用的策略。进可攻退可守,但实操中满满都是细节,什么时候入场,什么姿势入场,进攻型还是防守型,call spread还是put spread,什么时候拆腿,怎么拆,没亏个几w刀当学费体会不到其中的动态漂移的魔鬼细节?13Report

- T20220304·2021-08-18期权这东西用来对冲下正股或者以小博大赌一把都可以 。其他花里胡哨的都没有用。原来最好的投资标的就是持有XIV,利用VIV期货的期限结构,来赚钱,这是最有胜率的投资,可即便这样,2018还是滑铁卢了,即便2018不清盘,2020也会清盘。根本没有能够长久战胜市场的策略。十次九次正确,一次错误仍然一夜回到解放。要不然年年都有对冲基金和银行破产?他们难道不懂各种投资策略哪吗5Report

- 1把·2021-08-19看了,还是简单的做买方吧,不是喷作者。不是不懂,不是没做过,懂,也做过熊市价差,牛市价差策略后,最后发现,还是做最简单的买方吧,那个价差策略的风险,我担当不起,虽然胜率很高很高。4Report

- T20220304·2021-08-18任何一种策略再牛逼,都不是稳赚不赔的,不存在哪种策略赢率大,即使你有99%的赢率,那么1%的那次失足,也可以让你失去99的盈利。2Report

- 无造型·2021-08-22良心分享。这儿的交易软件甚至没有一键组合功能,单腿其实本质就是送钱行为。抛硬币算收益的故事。1Report

- 上山打老胡·2021-08-19请问各位大佬,这个到期价格没变,投资者要亏多少钱?谢谢LikeReport

- T20220304·2021-08-18不管你用什么策略,你都是在赌,要么赌赢,要么赌输,但是不管赢或输,交易所和经纪商都是稳赚不赔的。跟玩扑克一样,就是AA all in 还有20%可能一无所有。LikeReport

- skjfhdn·2021-08-18TTD的例子 2600刀 是不是错了 一手怎么可能2-3000 刚刚看了才2-300LikeReport

- 理想主义情怀·2021-09-09请问在哪里可以学习到靠谱的美股期权课啊?最好是线下教授的,费用怎么样?LikeReport

- 小倩_6109·2021-08-19请问演示中您用的什么软件?1Report

- 李乐泉·2021-08-18这不就是牛市价差组合和熊市价差组合吗1Report

- RCGWEE·2021-08-18老虎可以做spread了?1Report

- A胜天半子·2021-08-18目前只会call与put…1Report

- 鱼与珊瑚·2021-09-05这是什么交易软件?貌似很强大。LikeReport

- 小伟8·2021-09-04老虎能下这样的单吗LikeReport

- 康桥的小金融·2021-08-19一般人玩不来,板块漂移!!!LikeReport

- 老鲁随笔·2021-08-19公主号:老鲁随笔LikeReport

- 私享家阿峰·2021-08-18还没消化 [鬼脸]LikeReport

- IsaacX·2021-08-18非常牛逼,非常发人深省,关注收藏了LikeReport