美版“拼多多”、“美團”績後紛紛大跌,中國模式在美國走不通?

週四盤後,美版“美團”$DoorDash, Inc.(DASH)$ 、美版“拼多多”$ContextLogic Inc.(WISH)$ 公佈了2021財年第二季度業績,結果讓人大跌眼鏡。疲軟的業績指引給兩家企業下半年蒙上了一層陰影,在中國順風順水的互聯網模式卻在美國舉步維艱,各項成本高企增加了盈利難度,疫情紅利消失後,這些企業將如何維持增長?

慘淡季報後暴跌20%,wish還有希望嗎?

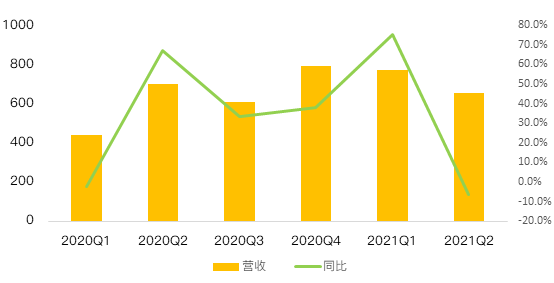

ContextLogic是跨境電商巨頭wish母公司,被稱爲美版“拼多多”。第二季度,公司營收同比下降6.4%至6.56億美元,淨虧損1.11億美元,不及管理層預期和市場預期,盤後股價暴跌20%。受制於去年高基數,其實本季度肯定面臨很大的比較壓力,但收入同比下滑對於電商平臺是不可接受的。

其實在業績披露之前,市場就發出過預警,美銀分析師最近將ContextLogic的評級從之前的“買入”下調至“中性”,12美元的目標價也是目前所有分析師中最低的。雖然投資者和對電商初創企業仍普遍看好,但短期內市場資金明顯出現了搖擺。

同其他電商初創平臺類似,ContextLogic也難免經歷着短期業績陣痛期,而本季度只是ContextLogic增速放緩的一個縮影。其實在2019年,公司就告別了高增長,直到疫情開始各項業務才全面復甦。我們看到本季度疫情紅利褪去後,活躍賣家數、訂單量、APP下載量、用戶時長全線下降,ContextLogic業績不穩定的特性暴露無遺。

電商平臺初期爲了擴大市場、吸引用戶,高投入要忍受巨大的虧損壓力。更可況wish還在自建物流體系,以減少運輸時間並降低運費,這加大了資本投入。

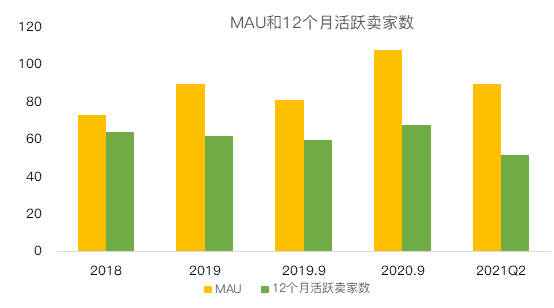

ContextLogic主要受衆是低收入羣體(商品平均價格低於20美元),以享受淘便宜貨爲樂趣,活躍用戶和留存率自然是最重要的指標。然而,雖然公司已成功將其月活躍用戶MAU從2015年的2100萬增加到2020年底的1.07億,增長了五倍,但本季度月活躍用戶總數同比下降22%至9000萬,12個月活躍買家同比下降26%至5200萬。MAU的下降主要是由於全球範圍內的居家限制放寬導致整體手機使用量下降,以及主要數字平臺廣告成本增加導致營銷效率降低。

一方面,本季度要面臨去年同期的艱難比較,因爲2020Q2是ContextLogic增速最快的季度;另一方面,和拼多多相比,ContextLogic全靠廣告導流買用,獲客成本較高。

投資者擔憂的不止如此。以更長視角來看,ContextLogic與拼多多相比在廉價商品獲得和物流體系都有天然的差距;而$亞馬遜(AMZN)$ 、$Shopify Inc(SHOP)$ 等都推出了 “特價商品”板塊,目的也是爲了跟Wish抗衡,外部競爭加劇。另外,管理層也提到,ios隱私政策的變化也是年內很大的不確定性因素,這增加了廣告收入壓力。

初期不穩定體現在資本市場就是股價的大起大落。去年12月上市以來,公司股價在今年1月飆升至32.85美元,隨後暴跌68%,5月底觸底反彈後再創歷史新低。

對於Q3,管理層發佈了悲觀的業績指引,隨着數字廣告支出的削減,預計第三季度收入將進一步下滑,調整後的EBITDA虧損6500萬美元至7000萬美之間。

美版“美團”Doordash發佈保守Q3指引

與此同時,美國最大外賣平臺DoorDash也公佈了第二季度財報,其表現要明顯好於ContextLogic。

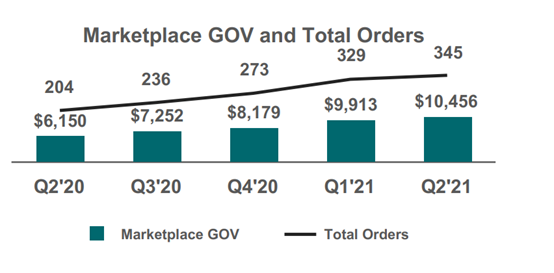

該季度外賣訂單創造了歷史紀錄。2021年第二季度,總訂單數同比增長69%,達到3.45億,主要由平均訂單頻率、新消費者增長和食品雜貨Drive訂單增長所驅動,國際訂單增長要快於國內。

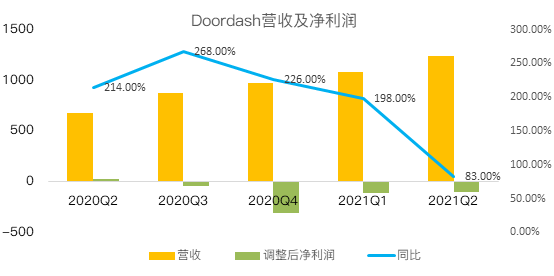

創紀錄的訂單數推動本季度營收大增83%至12.4億美元,超出市場預期。本季度,DoorDash由盈轉虧,淨虧損1.02億美元,原因是單季開支增長超過100%,在非餐飲領域、在國際市場擴張,以及需要通過激勵政策招聘配送員。

公司的營收主要來自消費者支付的配送費以及向合作商家收取的佣金。過去幾個季度,Doordash營收以驚人的速度增長,並從同行手中奪走了大量市場份額,其激進的定價策略和易於使用的APP獲得了消費者和商家的青睞。公司2020年的收入增速超過200%,因此2021年增速放緩是可以預料到的。隨着美國各州重啓經濟,消費者重新在餐館用餐,今年DoorDash外賣用戶數、訂單量和平均訂單金額等指標都面臨一定壓力。

不過,二季度doordash在美國的市場份額仍增加了3個百分點,我們認爲DashPass會員起到了至關重要的作用,這些忠實用戶並未因經濟重新開放而改變消費習慣。財報顯示,二季度DashPass的月活躍用戶增速是非DashPass用戶的兩倍多,公司在美國擁有最大、參與度最高的消費者羣體。

二季度,DoorDash騎手Dashers數量共有300萬,在勞動力市場緊張的情況下,公司仍有能力吸引創紀錄數量的新Dashers,這突顯了零工市場受歡迎度。

當前對零工經濟的討論甚囂塵上,不乏一些批判聲,對勞務關係的定性給這些平臺帶來潛在的政策風險,DoorDash財報中也大篇幅講到了零工經濟對於促進就業、改善生活的價值,Dashers可以靈活地選擇何時工作以及工作量,管理層的描述一定程度上淡化了風險。

財報發佈後公司股價下跌,主要原因是投資人擔心公司未來需要大筆增加開支和投資,以開發新市場,以繼續維持疫情期間的高增長。

DoorDash對Q3業績較爲保守,公司認爲,三季度新增加用戶和訂單量會出現季節性下滑,消費者行爲也存在不確定性,公司也將加大在新業務、國際市場和平臺服務方面的投資。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑] [微笑]

[思考]

[思考] [思考]